オリジナルタイトル:地方分権化の終andと権力の統合:Crypto Utopiaでの権限の移転を完了する態勢が整った米国資本

著者:YBB Capital Researcher AC-Core

重要なポイント

-

長期的には、ETFを介したビットコインへの投資は有益ではないかもしれません。香港のビットコインETF取引量は、米国のETF取引量よりもはるかに低いです。米国資本が徐々に暗号市場を管理していることは間違いありません。ビットコインETFは、市場を2つの部分に分割します。「ホワイトディスク」は、投機的取引に限定された集中財務監督の下で動作する「ホワイトディスク」と、ネイティブのブロックチェーン活動と取引の機会を保持しているが、「違法」による規制上の圧力に直面する「ブラックディスク」です。 」。

-

MicroStrategyは、資本構造設計を通じて、株式、債券、ビットコイン間の効率的な裁定を達成します。株式とビットコイン価格のボラティリティを密接にリンクして、長期の低リスクリターンを取得します。ただし、MicroStrategyは無制限の債務発行を使用してその価値を高めます。これには、ビットコインが維持するための長期的な強気市場が必要です。したがって、シトロンリサーチのショートマイクロストラテジーの成功率は、ビットコインを直接短縮することの成功率よりも高くなりますが、マイクロストラテジーは、ビットコインの価格が大幅な変動せずにゆっくりと着実に成長することを賭けています。

-

トランプの暗号に優しい政策は、世界の準備通貨としての米ドルの地位を維持するだけでなく、暗号通貨価格設定における米ドルの支配も強化します。トランプはドルの覇権を片手に、もう一方の手にビットコインを保持しています。

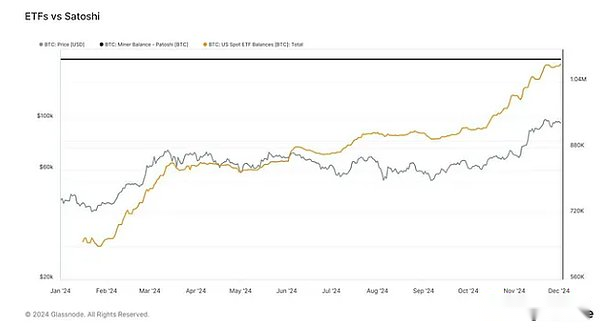

1。米国資本は徐々に暗号通貨市場に入ります

1.1香港および米国ETFデータ

GlassNodeの2024年12月3日のデータによると、米国のビットコインスポットETFの保有は、それぞれ1.083百万BTCと1.096百万BTCの総額であるETFの正味アセット値をそれぞれ獲得することからわずか13,000 BTCです。 1,0391億米ドル、ビットコインの総市場価値の5.49%を占めています。一方、12月3日のAastocksのレポートによると、11月の香港での3ビットコインスポットETFの総取引量は、約12億香港ドルでした。

出典:GlassNode

米国の資本は、グローバルな暗号市場に深く介入し、影響を与え、その開発を支配しています。ビットコインETFは、ビットコインを代替資産から主流の資産に変えましたが、ビットコインの分散型の性質も弱めています。ETFは伝統的な首都の流入を促進し、ウォールストリートにビットコインの価格設定力を確固たる制御しています。

1.2ビットコインETF:白黒

ビットコインを商品として分類することは、株式、債券、その他の商品と同じ税制規制に従わなければならないことを意味します。ただし、ビットコインETFの影響は、金、銀、オイルなどの他の商品ETFとまったく同じではありません。現在承認または提案されているビットコインETFは、ビットコインの認識が異なります。

1.商品ETFパスには、認可された機関によって処理される物理的な資産(例:銅倉庫やゴールドバンクボールト)を保持し、投資家はファンドに基づいて購入または償還のために株式(ファンド株式など)を購入します。

しかし、Bitcoin ETFに関する限り、株式を購入して償還するプロセスは、現金和解を通じて行われます。しかし、これは実際には不可能です。なぜなら、米国のカストディアンは現金取引を処理する集中型金融機関であるからです。これにより、ビットコインETFの初期段階が完全に集中化されます。

2。ビットコインETFの最終プロセスは、集中規制の枠組みの下で検証することが困難です。Bitcoinが集中型の規制枠組みの下で商品として認識されることを望んでいる場合、Fiat通貨を置き換えたり、追跡不能であるなど、分散型の特性を放棄しなければなりません。したがって、ビットコインは、規制基準を満たしている場合にのみ、先物、オプション、ETF、その他の金融商品の一部になることができます。

ビットコインETFの出現は、ビットコインETFの分散化に合わせてビットコインETFが完全に失敗したことを示しています。トランザクションチェーンは合法です。

ETFにより、ビットコインの「黒」部分は「白」部分から分割されています。

-

白い部分:集中規制の枠組みの下で、金融商品を広く作成することにより、市場の価格のボラティリティが減少し、法的参加者の増加により、ビットコイン商品の投機的ボラティリティは徐々に減少します。ビットコインがETFになった後、市場の需要と供給の関係の白い部分は、主要な需要要因(ビットコインの地方分権化と匿名性)を失い、投機的取引の財務属性のみを残しました。同時に、合法化された規制の枠組みの下で、これはまた、より多くの税金を支払う必要があることを意味します。本質的に、支持は分散型チェーンから集中政府に移行します。

-

黒い部分:暗号通貨市場の非常に不安定な存在の主な理由は、その不透明度と匿名性にあり、それが操作の影響を非常に受けやすくします。同時に、闇市場は依然として高度な開放性を維持し、ブロックチェーンネイティブの価値のある活力を保持し、より多くの取引機会を持っています。しかし、一部の白人市場の出現により、白人市場への移行を嫌う人々は、SECに罰金を支払うように、集中規制の枠組みから永遠に除外され、価格設定力を失うことになります。

2。トランプの暗号に優しいキャビネット候補者

2.1キャビネット候補者

2024年の米国大統領選挙におけるトランプの勝利は、バイデン政権中のSEC、連邦準備制度、FDICなどの規制当局による制限的な政策であり、新しい米国政権が暗号通貨についてより根本的な姿勢をとる可能性があることを示しています。Chaos Labsによると、トランプの新政権の主要なキャビネット指名は次のとおりです。

出典:@chaos_labs

-

Howard Lutnick(商業特派員と移行チームの責任者):Cantor FitzgeraldのCEO Howard Lutnickは、暗号通貨の率直な支持者です。彼の会社は、テザーへの戦略的投資を含む、ブロックチェーンとデジタル資産の分野を積極的に調査しています。

-

Scott Bessent(財務大臣の候補者):Bessentは、暗号通貨を支援し、暗号通貨が自由を表し、長い間持続すると考えているシニアヘッジファンドマネージャーです。彼は、元財務長官の候補者ポールソンよりも暗号通貨を支持しています。

-

Tulsi Gabbard(National Intelligenceの候補者):Gabbardは、2017年にプライバシーと分散化を支持し、ビットコインをサポートし、イーサリアムとLitecoinに投資しました。

-

ロバート・F・ケネディ・ジュニア、保健福祉省の候補者候補者:ケネディはビットコインの公的擁護者であり、ビットコインをフィアット通貨の減価償却と戦い、通貨業界で暗号化される可能性のあるツールと見なしています。

-

Pam Bondi(司法長官の候補者):Bondiは暗号通貨に関する明確な声明を発表しておらず、彼女の政策立場は不明のままです。

-

マイケル・ワルツ(国家安全保障顧問の候補者):ワルツは暗号通貨の堅実な支持者であり、経済的競争と技術の独立性を高める上で暗号の役割を強調しています。

-

ブレンダン・カー(FCC議長候補):カーは、検閲に反対し、技術革新を支援することで知られており、暗号産業にインフラのサポートを提供する可能性があります。

-

Hester PeirceとMark Uyeda(米国SEC大統領の潜在的な候補者):Peirceは暗号通貨の頑固な支持者であり、より明確な規制を提唱しています。Uyedaは、Cryptocurrenciesに対する米国SECの厳しい姿勢を批判し、明確な規制規則を求めました。

2.2暗号通貨に優しいポリシーは、米ドルのグローバルリザーブステータスの減少を防ぐことができます

ホワイトハウスのビットコインのプロモーションは、世界の準備通貨としての米ドルに対する人々の信頼を揺るがし、それによって米ドルの地位を弱めるでしょうか?アメリカの学者であるVitaliy Katsenelsonは、ドルをめぐる市場の感情が妨げられたことを考えると、ビットコインのホワイトハウスの昇進は、世界の準備通貨としてのドルの地位に対する人々の信頼を実際に弱め、それによってドルの影響を弱める可能性があると考えています。現在の財政的課題に関して、カーソン・ネルソンは、「米国を強く維持するのはビットコインではなく、債務と赤字を管理する」と考えています。

おそらく、トランプの動きは、米国がドルでその支配を失うリスクに反してヘッジする手段かもしれません。経済のグローバル化の文脈では、すべての国が自国通貨の国際的な流通、埋蔵量、決済を達成するよう努めていますが、この問題に関するジレンマは、金銭的主権、資本の自由な流れ、固定為替レートの不可能な三角形にあります。ビットコインの重要な価値は、経済的グローバル化の文脈では、国家の制度的矛盾と経済制裁に対する新しい解決策を提供するという事実にあります。

出典:@RealdonaldTrump

2024年12月1日、トランプはソーシャルメディアプラットフォームXに投稿しました。米ドルから切り離そうとするBRICS諸国の時代は終わりました。これらの国は、新しいBRICS通貨を作成せず、米ドルを置き換える可能性のあるものをサポートしないことを約束することを要求しています。他の通貨、そうでなければ彼らは100%の関税に直面し、米国市場に参入する可能性を失います。

トランプは現在、米ドルの覇権を片手に、もう一方の手にビットコインを保持しているようです。そうすることで、彼は暗号通貨市場におけるドルの世界的な和解権と価格設定力を統合しました。

3.マイクロストラテジーとシトロン研究の間の綱引き

11月21日、米国の株式市場の取引セッション中に、有名なショートセラー機関であるCitron Researchは、ソーシャルメディアプラットフォームXで、「ビットコインヘビーウェイトストック」マイクロ戦略(MSTR)を短縮することを計画していると発表しました。このニュースにより、MicroStrategyの株価は急激に低下し、日中の最高から21%以上下落しました。

翌日、MicroStrategyのマイケル・セーラー会長は、CNBCとのインタビューで、ビットコインのボラティリティから利益を得ただけでなく、Bitcoinに投資するためにATM(市場で)メカニズムを使用したと回答しました。したがって、ビットコインの価格が上昇し続けている限り、会社は収益性を維持することができます。

出典:@CitronResearch

要約すると、MicroStrategyの株式プレミアム、ATMメカニズムを通じてビットコイン投資戦略を活用し、ショートセラーの見解を次のように要約できます。

1。株価源のプレミアム:MSTRのプレミアムの大部分は、ATMメカニズムに由来します。Citron Researchは、MSTRの株式がビットコインの代替投資になったと考えており、その株価はビットコインと比較して不当なプレミアムを示しているため、MSTRを短くすることを決定しました。しかし、マイケル・セイラーはこの見解を却下し、ショートセラーはMSTRの重要な利益モデルを無視したと述べた。

2。MicroStrategyのレバレッジ運用:レバレッジとビットコインの投資:Saylorは、MSTRが債券発行資金を使用してビットコインの投資を活用し、Bitcoinのボラティリティに依存して利益を上げることを指摘しました。同社は、従来の資金調達方法の割引発行を回避するためにATMメカニズムを通じて柔軟に資金を調達し、大規模な株式売却を実行するために高い取引量を使用して、株式プレミアムからアービトラージの機会を獲得しています。

3. ATMメカニズムの利点:ATMモデルにより、MSTRは資金を柔軟に調達し、債務のボラティリティ、リスク、パフォーマンスを普通株に移転することができます。この事業を通じて、企業は、借入のコストとビットコインの価格をはるかに上回る利益を得ることができます。たとえば、Saylorは、6%の金利でビットコインに投資するための資金を調達することにより、ビットコインが30%上昇した場合、実際に80%のリターンを取得すると述べています。

4.特定の利益の例:30億ドルの転換社債を発行することにより、当社は1株当たり利益が今後10年間で125ドルに達すると予想しています。ビットコインの価格が上昇し続けている場合、Saylorは会社がかなりの長期的な利益を上げることを期待しています。たとえば、2週間前、MSTRはATMメカニズムを通じて46億ドルを調達し、70%のプレミアムでトランザクションがプレミアムで、5日間で30億ドル相当のビットコインを獲得しました。長期収益は336億ドルに達すると予想されます。

5。ビットコインの価格の下落のリスク:Saylorは、MSTR株式を購入することは、投資家がビットコインの価格の下落のリスクを受け入れることを意味すると考えています。高いリターンを得るには、対応するリスクをとる必要があります。彼は、ビットコインが年間29%上昇すると予想していますが、MSTRの株価は年間60%上昇します。

6。MSTRの市場パフォーマンス:今年の初めから、MSTRの株価は516%上昇し、同じ期間にビットコインの132%の増加をはるかに上回り、人工知能リーダーのNVIDIAの195%の増加を超えています。Saylorは、MSTRが米国で最も急速に成長し、最も収益性の高い企業の1つになったと考えています。

Citronの空売りの行動に関して、MSTR CEOのMichael Saylorは、シトロンがビットコインに対するMSTRのプレミアムがどこから来たのかを理解していないと述べ、説明しました。

「ビットコインの投資に6%の金利に資金を提供し、ビットコインが30%上昇した場合、実際に獲得したのは80%のビットコインスプレッド(株式プレミアム、コンバージョンプレミアム、ビットコインプレミアムの関数)です。

「MicroStrategyは30億ドルの転換債を発行しました。これにより、80%のビットコインスプレッドに基づいて10年間で1株当たり125ドルが生成されます。」

これは、ビットコインの価格が上昇し続けている限り、マイクロストラテジーが収益性を維持できることを意味します。

「2週間前、私たちは70%のプレミアムで46億ドルのTransactionを完了しました。 1株当たり150ドル。」

要約すると、MicroStrategyの運用モデルは、資本を効率的に構築し、株式、債券、ビットコイン間の裁定を構築し、株価をビットコインの価格変動に密接にリンクして、長期的な低リスクの利益を確保することです。ただし、MicroStrategyの本質は、無制限の債務を発行し、無制限のレバレッジを使用してその価値を高めることができるということです。これには、ビットコインがその価値を維持するために長期的な強気市場が必要です。それにもかかわらず、マイクロ戦略に関するシトロンのショートポジションは、ビットコインの短期販売よりもはるかに高く、マイクロ戦略は、ビットコインの価格が大幅な変動なしに着実にゆっくりと成長し続けるとまだ考えています。

4。結論

出典:Tradesanta

米国は絶えず暗号通貨産業に対する制御を強化しており、市場の機会は徐々に集中化されています。どんな薬でも副作用があり、ETFに注がれるお金は一時的な救済に過ぎません。鎮痛剤が根底にある病気を治すことができないように。

長期的には、ETFを介したビットコインの昇進は必ずしも良いことではなく、香港のビットコインETFの取引量は米国のビットコインETFよりもかなり低いです。資金の流れから判断すると、米国資本は徐々に暗号市場を管理しています。現在、中国はビットコインの採掘を主導していますが、資本市場と政策指向の点ではまだ不利です。おそらく将来的には、ビットコインETFの長期的な影響は、暗号資産取引の正規化を加速しますが、これは始まりと終わりの両方です。