著者:QW&

Alliancedaoでは、毎年約3,000の暗号化された起業家の加速器を受け取ります。これらのプロジェクトの根底にあるチェーン、それらの製品の種類、ベースキャンプがどこにあるかなどを理解するために、多くのデータを収集します。サンプルスケールは巨大で比較的言えば、これらの要因の影響を受けていないため、業界の開発方向について独自の意見を形成することができます。

1パブリックチェーン

(1。L1

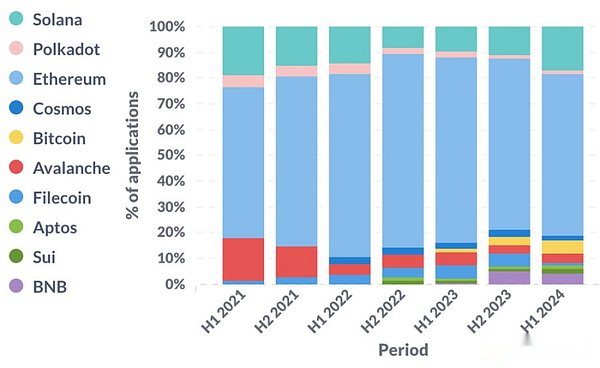

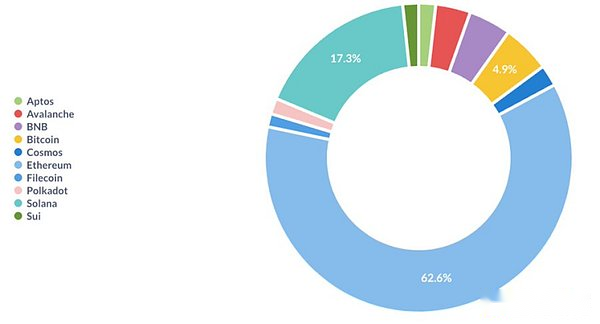

イーサリアムは依然として支配的な生態系です。ソラナは、2022年の底が底を描いた後に再び現れていました。FTXは2022年後半にも崩壊しましたが、これは偶然ではないかもしれません。ビットコインはリバイバルを経験しています。

>

>

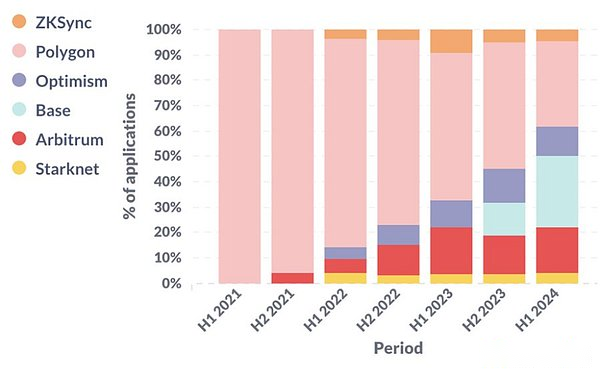

(2)イーサリアムL2

Ethereum L2(およびサイドチェーン)を見てください。過去3年間、楽観的なロールアップの注意は高いままです。2024年上半期には、Ethereum L2に基づいたスタートアップの4分の1以上がベースを選択したことは注目に値します。

>

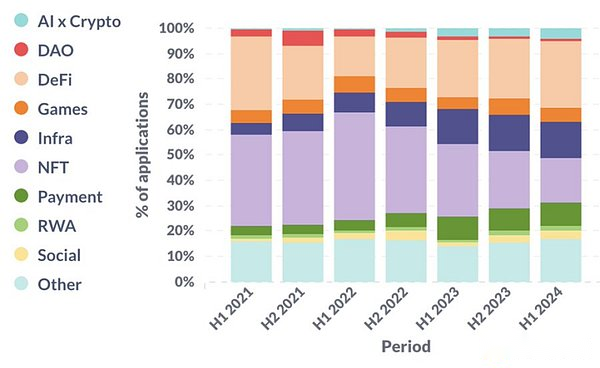

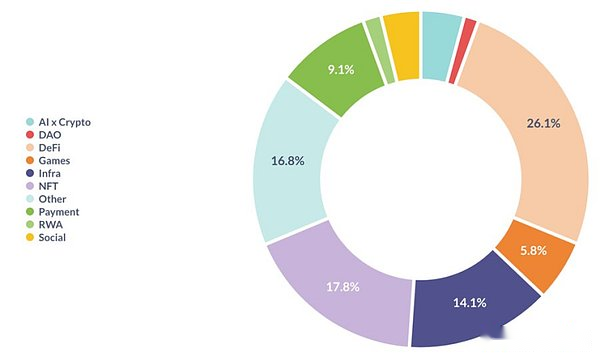

2。製品

ますます多くのスタートアップが、インフラストラクチャ、Defi、支払い、AI X Cryptoの構築です。その中で、インフラストラクチャとAIは公の談話と一致しています。しかし、大衆はほとんどの人にあまり興味がないので、ほとんどの人々と支払い分野の台頭は驚くかもしれません。偶然にも、私たちの意見では、それらはまだ暗号化された世界によって発見された実際のPMF(製品市場コンプライアンス)です。

>

>

これは製品の完全な分類ではなく、これらのカテゴリがある程度重複していることは明らかです。たとえば、スタートアップは、ゲームとNFTの2つのカテゴリを同時に操作できます。

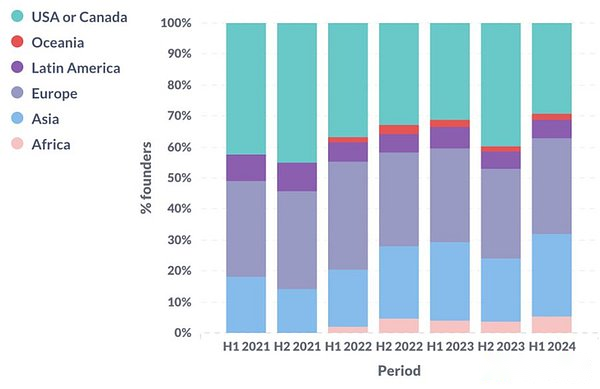

3、地理的分布

2024年上半期には、米国とカナダのスタートアップの割合が歴史上最も低く、アジアとアフリカのスタートアップの割合が史上最高であることがわかりました。これは、米国の不確実性と、新興市場での実用的なアプリケーションによるものかもしれません。

一般に、北米、ヨーロッパ、アジアは依然として最初の3つの主要な暗号スタートアップであり、さまざまな地域のスタートアップの数は、合計の1/4から1/3を占めています。

>

>

4創設者の背景

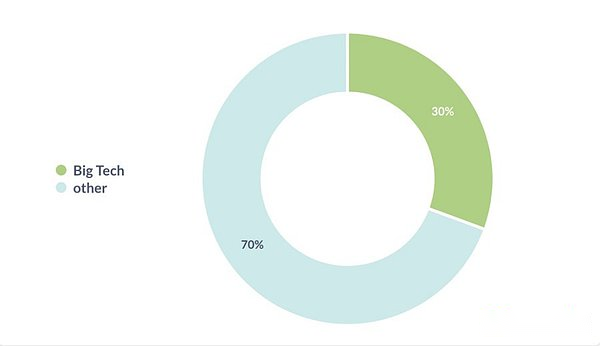

(1)大規模な技術会社

「大規模なテクノロジー企業」のバックグラウンドの創設者の割合は、2021年にピークに達しました。現在は30%です。ここで言及した大規模なテクノロジー企業は、S&P 500インデックスのテクノロジー企業を指します。特定の定義は重要ではありません。

>

>

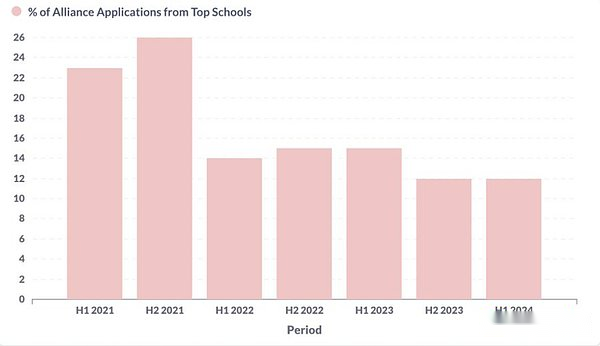

(2)トップの有名な学校

同様に、「トップの有名な学校」を卒業した創業者の割合は、2021年にピークに達しました。トップ大学をQSのトップ100大学と定義しています。

>

>

(3)複数の起業家

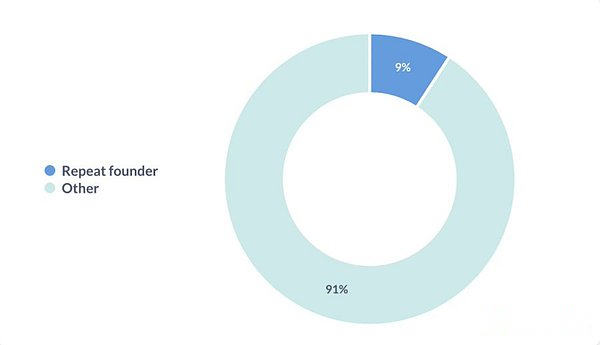

起業家の約1分の1は、以前にスタートアップ会社を設立しました。

>

5、チーム構成

(1)チームスケール

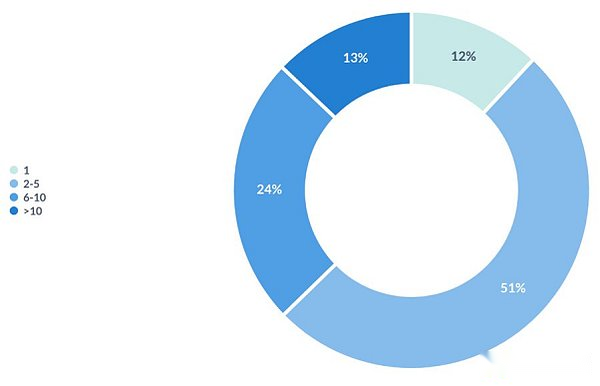

スタートアップ企業の半数以上はわずか2〜5人です。また、これがPRE-PMF(PMF以前)でのスタートアップの最高の規模であるとも考えています。

>

(2)COファウンダー

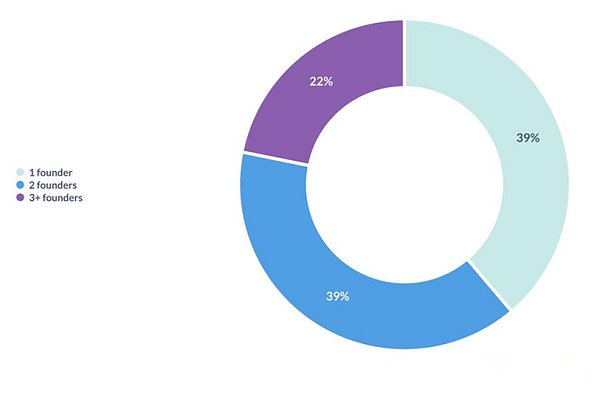

スタートアップの40%未満が1人の創設者によって設立されました。各調査によると、ユニコーン企業の20〜30%が単一の創設者によって設立されています。

>

(3)エクイティ部門

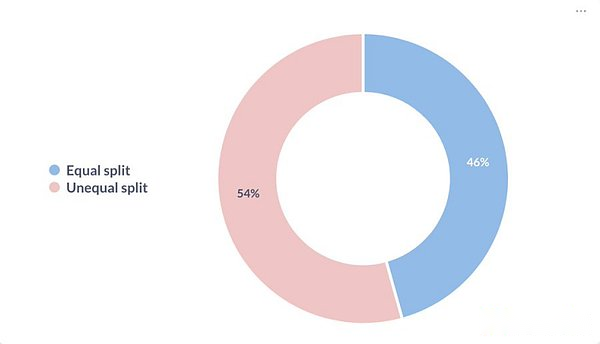

2人以上の共同ファウンダーを持つスタートアップのうち、約半数の企業が株式平均を分配することを選択しています。

>

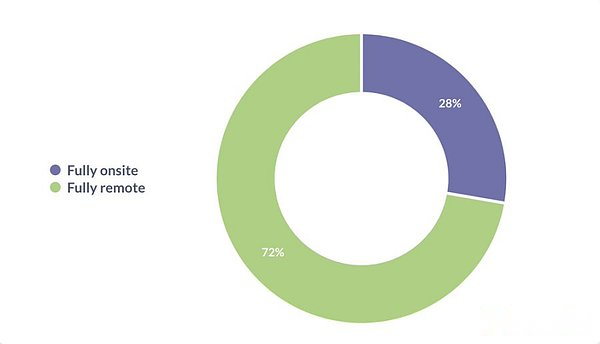

(4)リモート作業

ほぼ3/4のスタートアップは、完全にリモートの作業モデルを採用しています。

>