Auteur : Danny ; Source : X, @agintender

Récemment, les performances en montagnes russes du « petit cheval et de la charrette » de pièces démoniaques telles que $MYX, $AIA, $COAI, etc. ont non seulement causé d’énormes pertes à d’innombrables commerçants, mais ont également pointé du doigt le mécanisme de liquidation et les capacités de contrôle des risques de la bourse.La violente technique du « pompage et vidage » révèle une contradiction : les bourses s’appuient sur la volatilité pour percevoir des frais de traitement, mais des fluctuations incontrôlables peuvent épuiser les fonds d’assurance et même ébranler la confiance du marché.

Cet article tente de spéculer sur l’équilibre entre le maintien de l’activité du marché et la solvabilité du système depuis la « première perspective » du contrôle du risque de change.Nous analyserons du point de vue de l’échange comment il peut isoler à l’avance les comportements de manipulation grâce à un système de surveillance hiérarchique et des algorithmes quantitatifs avancés, tels que le rapport de concentration de position (OICR) et la toxicité du flux d’ordres (OTSI).

Deuxièmement, pour les traders professionnels qui espèrent survivre et réaliser des bénéfices dans ce cadre, quelques lignes directrices d’auto-évitement sont fournies : comment surveiller leurs propres priorités ADL et leurs ratios de positions individuelles en temps réel pour éviter d’être étiqueté par le système de contrôle des risques comme des « vendeurs à découvert potentiels » ou des « manipulateurs de marché » qui constituent une menace pour la bourse.Dans le Far West des marchés de dérivés cryptographiques, le secret de la survie réside dans la compréhension des règles – et de cette ligne intouchable.

Remarque : Cet article déduit uniquement l’algorithme de l’échange d’un point de vue externe sans aucune information interne. C’est pour référence seulement.C’est à des fins d’échange académique et n’assume aucune responsabilité..

1. Les principaux besoins stratégiques des bourses : équilibrer volatilité et solvabilité

En tant qu’infrastructure financière fournissant des plateformes de négociation et des services de compensation, l’objectif principal d’une bourse est de rechercher un équilibre dynamique : même si elle ne limite pas strictement la volatilité du marché pour maximiser les revenus de commissions, elle ne doit pas laisser cette volatilité menacer sa propre solvabilité et sa réputation sur le marché.

1.1 Les « doubles contraintes » de l’échange et les exigences commerciales

1.1.1 Maximiser les revenus de commissions et la volatilité autorisée

L’augmentation du volume des transactions entraîne directement les revenus de commissions.De fortes fluctuations de prix, même celles causées par le pompage et le dump (P&D), attireront un grand nombre de spéculateurs à entrer sur le marché, augmentant ainsi le volume des échanges.Les bourses n’excluent donc pas toutes les fluctuations et nécessitent même un certain degré de spéculation pour maintenir l’activité du marché.

1.1.2 Éviter ses propres pertes et les risques systémiques

Le fonds d’assurance de la bourse constitue le pool de capitaux de base pour les négociations de contrats perpétuels. Ce fonds est utilisé pour absorber les pertes résultant de positions commerciales à fort effet de levier (c’est-à-dire que le prix de liquidation est inférieur à zéro ou inférieur au prix de faillite de la contrepartie).Une fois que ces pertes auront épuisé le fonds d’assurance, la bourse sera obligée d’activer le mécanisme d’Auto Deleveraging (ADL).Le mécanisme ADL, en raison de ses caractéristiques consistant à punir les créateurs de profits et à fermer les positions de couverture, est un modèle d’équilibre « démocratisé » impuissant.Il convient de noter que l’activation fréquente de l’ADL affecte non seulement la réputation de la bourse, mais aussi que, comme l’ADL sert de dernier pare-feu, l’activation de ce mécanisme signifie que le fonds d’assurance a touché le fond.

1.1.3 Pression de l’opinion publique et intégrité du marché

Les incidents P&D, en particulier les krachs violents d’actifs à faible liquidité, entraîneront de graves pertes pour la majorité des utilisateurs, déclenchant ainsi une énorme pression publique et nuisant à la réputation de la marque de la bourse.Par conséquent, la bourse doit isoler à l’avance les manipulations susceptibles de conduire à une défaillance systémique, même si cela permet un certain degré de volatilité spéculative.

Conclusion

L’essentiel d’un échange estComment laisser le marché jouer librement sans perdre d’argent vous-même. L’objectif du système de contrôle des risques n’est pas d’éliminer tous les P&D ;Identifiez et intervenez de manière préventive avant que la P&D ne devienne une crise systémique qui draine les fonds d’assurance. Une fois le contrôle des risques déclenché, vous pourrez être interrogé et empêché de passer des ordres ;dans le pire des cas, votre compte peut être banni, les fonds gelés ou même une intervention judiciaire.

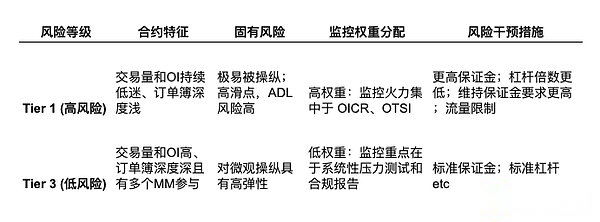

1.2 Classification des risques et pondération du suivi

Catégorie Le modèle des bourses traditionnelles, nous pensons que les bourses devraient également adopter un modèle de gouvernance hiérarchique pour garantir que les mesures de contrôle des risques correspondent à la vulnérabilité inhérente du contrat.Réaliser une gestion du niveau de risque des contrats et concentrer les ressources de suivi sur les « contrats à haut risque » (Tier 1), car il suffit aux manipulateurs d’utiliser moins de capital dans ces contrats pour exercer un impact disproportionné sur les prix.

Logique hiérarchique et suivi de la répartition du poids : (exemple)

Logique de contrôle des risques: Plus le niveau de risque d’un contrat (tel que MYX, AIA, COAI, etc.) est élevé, plus la possibilité d’être attaqué par des stratégies P&D est grande, et une fois la liquidation effectuée, la probabilité que les pertes de liquidation soient absorbées par le fonds d’assurance est également plus élevée en raison du manque de liquidité.Par conséquent, les bourses adoptent généralement un mode de surveillance « haute pression » pour les contrats de niveau 1.Augmenter la marge, réduire l’effet de levier et réduire les positions détenues sur le compte courantAtténuer les risques de levier et utiliser des indicateurs tels que des algorithmes à haute fréquence (tels que OTSI) pour identifier rapidement les comportements de manipulation, déclenchant ainsi une intervention pendant la période d’accumulation des risques.

2. Les indicateurs de suivi et les algorithmes quantitatifs de la bourse (système de contrôle des risques)

Afin d’intervenir de manière préventive et de freiner les manipulations, le système de contrôle des risques de la bourse déploie des algorithmes multi-niveaux et de grande dimension pour surveiller le comportement du marché.Cet article commencera à partir deConcentration du poste(étape d’accumulation P&D),anomalie génétique(pression structurelle) etToxicité du flux de commande(Contrôle haute fréquence) sera abordé sous trois angles fondamentaux.

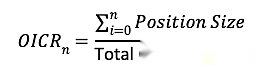

2.1 Indicateur d’algorithme 1 : Détection de concentration et d’accumulation de position (OICR)

La principale préoccupation de la bourse est qu ‘ »une seule entité exerce un contrôle disproportionné sur le marché ».Il est donc essentiel de surveiller la concentration des intérêts ouverts.

Indicateur : Ratio de concentration des intérêts ouverts (OICR)

L’OICR mesure l’intérêt ouvert total des principales entités commerciales (par exemple, les 5 ou 10 principaux comptes) en proportion de l’OI total pour ce contrat.

Exemple d’alerte quantitative (contrat de niveau 1):

-

scène: L’intérêt ouvert total (OI) d’un contrat de niveau 1 est de 1 million. Après identification des comptes concernés, il a été constaté que les trois principaux comptes avaient discrètement accumulé 750 000 contrats au cours des dernières 24 heures.

-

Calcul et alertes: OICR = 75 %.Si le seuil d’alerte interne de la bourse pour ce contrat est OICR > 60%, le système déclenchera immédiatement une alerte « accumulation concentrée ».Cela marque la fin de la phase d’accumulation P&D et un comportement potentiel de retrait est sur le point de commencer.

-

Il convient de noter que même des positions de compte diversifiées peuvent facilement être marquées par des méthodes de trading, des sources de financement, etc.similaires.

2.2 Indicateur d’algorithme 2 : Détection de la toxicité du flux d’ordres (OTSI)

L’usurpation d’identité est l’une des tactiques principales de la phase d’exécution P&D, c’est-à-dire la soumission d’une commande importante maisIntention annulée avant l’exécution, créant une fausse liquidité et une fausse demande.Les systèmes de la bourse identifient cette « toxicité » en analysant l’efficacité du flux de commandes.

-

Indicateur : Ratio ordre/échange (OTR)OTR mesure le nombre total d’ordres soumis et annulés par rapport au volume réel de transactions exécutées.Un OTR excessivement élevé est l’un des indicateurs clés de l’usurpation d’identité.

-

OTR = Total des soumissions et annulations d’ordres / Total des transactions exécutées

-

Il convient de noter que l’usurpation d’identité s’accompagne généralement d’un grand nombre de transactions fictives, créant une tendance à l’amplification des prix et des volumes de transactions.

Exemple d’alerte quantitative (compte haute fréquence):

-

scène: Moins d’une minute après un certain moment de forte volatilité, un compte de trading haute fréquence a soumis et annulé 400 000 ordres, mais n’a exécuté que 80 transactions.

-

Calcul et alertes:OTR = 400 000 / 80 = 5 000. Si l’OTR moyen du teneur de marché légal du contrat est inférieur à 500, le système déclenchera une alerte « flux d’ordres toxiques » pour le compte car son OTR dépasse largement la moyenne.Cela peut entraîner l’imposition de limites de trafic immédiates sur le taux de soumission des commandes du compte.(Les données ne sont que des exemples, ne les prenez pas au sérieux)

2.3 Indicateur algorithmique 3 : Détecteur d’anomalies de base Spot-Futures (SFFBAD)

Les bourses doivent empêcher que des perturbations extrêmes des prix ne déclenchent des liquidations à grande échelle.La base (Prix à terme – Prix au comptant) reflète le sentiment du marché et l’efficacité de l’arbitrage.

-

Indicateur : écart de base standardisé (SBD)Calculez de combien d’écarts types la base actuelle s’écarte de sa moyenne à long terme (par exemple, 30 jours glissants).

Exemple d’alerte quantitative

-

scène: La différence de base moyenne (Premium) entre les contrats à terme et au comptant pour un certain contrat Tier 1 est de +0,2%. Cependant, lors d’une certaine poussée du marché, en raison des achats concentrés des manipulateurs sur le marché à terme, la base a immédiatement bondi à +6,0% (une prime très élevée).

-

Calcul et alertes: Si la base de 6% équivaut statistiquement à un écart de 5 écarts types par rapport à la moyenne (SBD > 3,0), et que cet écart persiste pendant 15 minutes, le système émettra une alerte « contrainte structurelle ».Cela signale une dislocation des prix (souvent provoquée par la spéculation ou la manipulation) qui pourrait conduire à des liquidations élevées et laisse présager un risque de krach.(Les données ne sont que des exemples, ne les prenez pas au sérieux)

3. Stratégies d’auto-évitement des commerçants de projets : indicateurs quantitatifs et moyens de survie

Pour les commerçants professionnels ou les parties prenantes d’un projet, le plus important estÉvitez d’être signalé par le système de contrôle des risques de la bourse comme une menace pour la solvabilité du système et l’intégrité du marché..Cela nécessite que les traders maîtrisent un ensemble d’indicateurs d’auto-surveillance « anti-risque ».Voici quelques indicateurs courants.

3.1 Risque principal 1 : risque de solvabilité systémique (fonds d’assurance et ADL)

échangefonds d’assuranceC’est un tampon qui couvre la perte de la position.Les traders doivent considérer que la santé du fonds d’assurance affecte leur propre sécurité commerciale.risque systémique.

Stratégies d’évitement quantitatives pour les traders

3.1.1 Surveiller la priorité ADL

Il s’agit de l’indicateur de risque le plus direct pour les traders. Les échanges fourniront généralement une note en temps réel pour cet indicateur (par exemple niveau 5).Plus le niveau est élevé, plus le risque que la position soit contrainte d’être liquidée lors de l’activation de l’ADL est grand.Du point de vue de qui profite et qui est le plus grand suspect, cette situation devrait également être évitée.

Priorité ADL = Pourcentage de profit / Levier effectif

-

action d’évasion: Le trader doit prendre l’initiative de clôturer partiellement la position lorsque le niveau ADL atteint un niveau élevé (comme 4/5 ou 5/5).Cela réduit le « pourcentage de profit », abaissant ainsi sa propre priorité ADL vers la zone de sécurité (par exemple 2/5).

3.1.2 Prêter attention à la dynamique des fonds d’assurance

Surveillez le solde du fonds d’assurance de la paire de négociation et les annonces d’échange de la même catégorie de paires de négociation pour déterminer l’orientation politique. Les traders devraient les considérer comme des macro-indicateurs de stress systémique.Toute baisse brutale des soldes des fonds doit être considérée comme une alerte au risque systémique, indiquant que le risque ADL augmente.

3.1.3 Éviter un effet de levier élevé

Les bourses ont des exigences de marge et de contrôle des risques plus élevées pour les contrats à faible liquidité (niveau 1).Les traders devraient augmenter leurs marges pour diluer l’effet de levier efficace afin de réduire le risque d’être ciblé par le système lorsque le marché fluctue violemment.

3.2 Risque principal 2 : Risque de contrôle et de manipulation centralisés (IOIR)

Les traders doivent éviter de permettre aux positions d’un compte unique ou lié de dominer le contrat, en particulier dans les contrats à faible liquidité.

Stratégies d’évitement quantitatives pour les traders

-

IOIR auto-calculé : ratio d’intérêt ouvert individuelIOIR = Taille de votre position / Intérêt total ouvert du contrat (OI)

-

cible d’évitement: Dans les contrats à haut risque (Tier 1), efforcez-vous de contrôler l’IOIR du compte en dessous de n% pour éviter de déclencher « l’alarme de rapport de compte important/concentration » au sein de l’échange. Si le montant du capital est important, les positions doivent être diversifiées pour éviter une accumulation rapide et concentrée d’OI sur une courte période de temps.

3.3 Risque principal 3 : Toxicité du flux de commandes (OTR)

Les traders doivent s’assurer que leurs algorithmes et leurs modèles de trading sont cohérents avecComportement légitime de tenue de marchéSoyez cohérent avec plutôt qu’avecTromperie et manipulationles caractéristiques correspondent.

Stratégies d’évitement quantitatives pour les traders

-

Surveiller l’OTR: Surveillez en permanence l’OTR de votre propre compte.Bien que les teneurs de marché formels (fournissant la liquidité) aient des OTR plus élevés, leurs modèles de soumission et d’annulation d’ordres sont souvent équilibrés et bidirectionnels.

-

Mode évitement: L’exécution des modèles suivants marqués comme manipulation est strictement interdite :

-

Pointe unilatérale: OTR a des pics unilatéraux et extrêmes, comme un grand nombre d’ordres passés du côté acheteur, mais les ordres d’achat sont immédiatement annulés après la négociation du côté vendeur.

-

vide liquide: Évitez les opérations qui provoquent un effondrement rapide de la profondeur d’un côté du carnet de commandes en quelques secondes (un effondrement en profondeur de plus de 70 %).Cela sera signalé par le système comme créant un « vide de liquidité » et constitue un signe fort de manipulation.

Il convient de noter que les indicateurs ci-dessus ne sont que quelques indicateurs quantitatifs conventionnels. Si vous n’avez pas encore mis en place l’auto-surveillance ci-dessus, détrompez-vous.

J’ai oublié où j’ai entendu la blague : puisque ce que vous faites consiste à arracher de la nourriture de la gueule du tigre, vous devez être prêt à rendre le jade intact à Zhao.

Enfin, je vous suggère d’y jeter un œil, mais je ne vous recommande pas de l’utiliser.