Points importants

-

La baisse des taux d’intérêt était de 25 points de base, Milan s’y est opposé, estimant qu’elle devrait être réduite de 50, mais Cook ne s’est pas opposé.

-

Il n’y a pas beaucoup d’informations sur le calendrier de réduction de la table.

-

Il n’y avait presque aucune partie particulièrement inattendue de la réunion, et le marché a connu une volatilité de niveau moyen.

-

Le dollar américain est le vainqueur, l’or est le perdant et les obligations américaines de 10 ans rebondi après avoir décomposé par le niveau de 4%.

-

En ce qui concerne l’impression de la conférence de presse, Powell avait l’air très Chessy et s’est senti en mauvais état.

-

Les questions du journaliste se concentrent sur les données sur l’emploi, les tarifs et les problèmes d’indépendance.

-

Sur la question de l’indépendance,Les paroles de Powell sont difficiles, il est timide de parler de la faction Trump et a l’air un peu dédaigneux.Il a mentionnéL’indépendance est enracinée dans la culture Fed et est un gène.

-

Il est normal que les remarques sur l’équilibre des risques aient une tendance plus élevée aux risques d’emploi, car les données ne sont pas favorables récemment. Dans l’ensemble, le ton est neutre, et il y a un peu de belliciste.

Déclaration du FOMC

Des indicateurs récents montrent que la croissance de l’activité économique a ralenti au premier semestre de cette année. La croissance de l’emploi a ralenti et le taux de chômage a légèrement augmenté mais est resté à un niveau bas.L’inflation a augmenté et reste à un niveau élevé.

La Commission s’efforce de maximiser l’emploi et l’inflation de 2% à long terme.L’incertitude des perspectives économiques reste élevée.Le comité est préoccupé par les risques de sa double mission,On pense également que le risque à la baisse d’emploi a augmenté.

Pour soutenir ses objectifs et compte tenu des modifications de l’équilibre des risques, la Commission a décidé de réduire la plage cible du taux des fonds fédéraux de 1/4 point de pourcentage (25 pb) à 4% à 4-1 / 4%.Lorsque l’on considère des ajustements supplémentaires à la fourchette cible des fonds fédéraux, le comité évaluera soigneusement les données à venir, l’évolution des perspectives et l’équilibre des risques.La Commission continuera de réduire ses avoirs de projets de loi du Trésor, de dette institutionnelle et de titres adossés à des créances hypothécaires institutionnelles.La Commission est fermement déterminée à soutenir l’objectif de maximiser l’emploi et de ramener l’inflation à 2%.

En évaluant les postes appropriés dans la politique monétaire, la Commission continuera de surveiller l’impact des informations à venir sur les perspectives économiques.Si des risques surviennent qui peuvent entraver la réalisation des objectifs de la Commission, la Commission sera prête à ajuster sa position de politique monétaire, selon le cas.L’évaluation de la Commission tiendra compte d’un large éventail d’informations, notamment des conditions du marché du travail, des pressions inflationnistes et des attentes d’inflation, ainsi que des développements financiers et internationaux.

Les membres qui ont voté pour l’action en politique monétaire comprennent: le président Jerome H. Powell; Le vice-président John C. Williams; Michael S. Barr; Michelle W. Bowman; Susan M. Collins;Lisa D. Cook; Ostan D. Goulsby; Philip N. Jefferson; Alberto G. Mousalem; Jeffrey R. Schmid; et Christopher J. Waller.Stephen I. Milan vote contre l’action, il a tendance à réduire la plage cible des fonds fédéraux de 1/2 points de pourcentage lors de cette réunion.

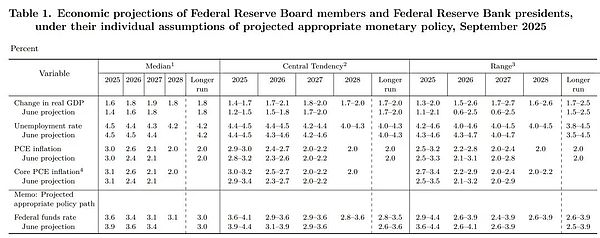

Prévisions économiques

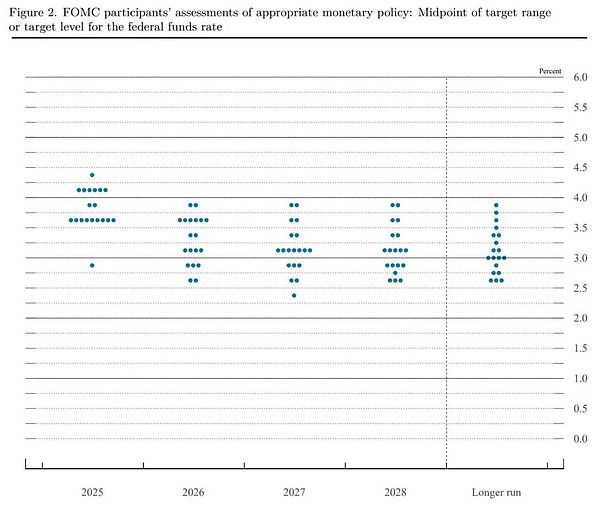

Mappe de points

Record de la conférence de presse de Powell

Powell:

bon après-midi. Mes collègues et moi restons complètement concentrés sur la réalisation de notre double objectif de mission de maximiser l’emploi et de stabiliser les prix du peuple américain. Bien que le taux de chômage soit encore faible, il a augmenté. La croissance de l’emploi a ralenti.Le risque de baisse face à l’emploi a augmenté. en même temps,L’inflation a augmenté récemment et reste légèrement plus élevée.Pour soutenir nos objectifs,Et considérer les changements dans l’équilibre des risquesAujourd’hui, le Federal Open Market Committee (FOMC) a décidé de réduire notre taux de politique de 0,25 points de pourcentage.Nous avons également décidé de continuer à réduire nos avoirs dans nos titres. Après un bref examen du développement économique, je parlerai davantage de la politique monétaire.

Les indicateurs récents montrent que le taux de croissance du PIB au premier semestre de cette année était d’environ 1,5%, soit inférieur à 2,5% l’an dernier. Le ralentissement de la croissance reflète principalement le ralentissement des dépenses de consommation.En revanche, l’investissement dans des équipements commerciaux et des actifs incorporels s’est accéléré par rapport à l’année dernière.L’activité sur le marché immobilier reste faible. Dans notre résumé des prévisions économiques (SEP), les prévisions médianes des participants sont de 1,6% de croissance du PIB cette année et de 1,8% l’année prochaine, ce qui est légèrement plus fort que les prévisions de juin.

Sur le marché du travail, le taux de chômage a légèrement augmenté à 4,3% en août, mais a peu changé au cours de la dernière année et est toujours à un niveau relativement faible.La croissance de l’emploi non agricole a considérablement ralenti à une moyenne de 29 000 par mois au cours des trois derniers mois. Ce ralentissement peut refléter en grande partie une baisse de la croissance de la main-d’œuvre en raison de la réduction de l’immigration et de la réduction de la participation à la main-d’œuvre.Malgré cela, la demande de main-d’œuvre s’est adoucie et le taux récent de création de l’emploi semble être inférieur au niveau du «seuil de rentabilité» nécessaire pour maintenir la stabilité du taux de chômage.De plus, la croissance des salaires continue de ralentir, mais dépasse toujours l’inflation.

Dans l’ensemble, les conditions du marché dans lesquelles l’offre et la demande de main-d’œuvre ont ralenti simultanément sont inhabituelles.Dans ce marché du travail moins dynamique et légèrement faible, le risque de baisse de l’emploi semble avoir augmenté.Dans notre SEP, les prévisions médianes du taux de chômage à la fin de cette année sont de 4,5%, ce qui baissera légèrement après cela.

L’inflation a chuté de manière significative par rapport à ses sommets mi-2022, mais reste légèrement supérieur à notre objectif à long terme à 2%.Les estimations basées sur l’indice des prix à la consommation (IPC) et d’autres données montrent que les prix globaux des dépenses de consommation personnelle (PCE) ont augmenté de 2,7% au cours des 12 mois jusqu’en août;Les prix de base du PCE ont augmenté de 2,9% après avoir exclu les catégories de nourriture et d’énergie volatiles. Ces lectures sont plus élevées que plus tôt cette année,Parce que l’inflation des matières premières a rebondi.En comparaison,L’inflation dans l’industrie des services semble continuer à diminuer.

Affecté par les nouvelles tarifaires,Les indicateurs récents des attentes de l’inflation ont généralement augmenté cette année, ce qui se reflète dans les indicateurs basés sur le marché et les enquête.Cependant, après la prochaine année, la plupart des indicateurs d’attentes à long terme restent conformes à notre objectif d’inflation de 2%.Les prévisions médianes de l’inflation globale du PCE en SEP sont de 3,0% cette année, jusqu’à 2,6% en 2026 et à 2,1% par (2028).

Nos actions de politique monétaire sont guidées par la double mission de promouvoir le peuple américain pour maximiser l’emploi et stabiliser les prix.Lors de la réunion d’aujourd’hui, le comité a décidé de réduire la plage cible du taux des fonds fédéraux de 0,25 points de pourcentage à 4% à 4,25% et de continuer à réduire notre bilan.Les changements dans les politiques gouvernementales évoluent toujours et leur impact sur l’économie reste incertain.Des tarifs plus élevés ont commencé à augmenter les prix dans certaines catégories de matières premières, mais il reste à voir l’impact global de son activité économique et de l’inflation.Un scénario de référence raisonnable est,Son impact sur l’inflation sera à court terme et un changement de niveau unique.maisIl est également possible que l’effet d’inflation soit plus persistant, un risque qui doit être évalué et géré..Notre responsabilité est de nous assurer que les augmentations de prix ponctuelles n’évoluent pas en problèmes d’inflation persistants.

À court terme,Les risques d’inflation ont tendance à augmenter, tandis que les risques d’emploi ont tendance à baisser, ce qui est une situation difficile.Lorsque nos objectifs sont contradictoires comme celui-ci, notre cadre nous oblige à équilibrer deux aspects de notre double mission.À mesure que les risques à la baisse de l’emploi augmentent, l’équilibre des risques a changé. Par conséquent, nous pensons que d’autres mesures sont appropriées à prendre lors de cette réunion pour évoluer vers une position politique plus neutre.

Grâce à la décision d’aujourd’hui, nous sommes toujours en bonne position pour répondre au développement économique potentiel en temps opportun.Nous continuerons de déterminer les positions de politique monétaire appropriées en fonction des données futures, de la modification des perspectives et de l’équilibre des risques.Dans notre SEP, les participants au FOMC ont rédigé leur évaluation personnelle de la voie appropriée vers le taux des fonds fédéraux en fonction de leurs jugements respectifs sur le scénario économique le plus probable.Les prévisions médianes pour les participants sont que le niveau approprié du taux des fonds fédéraux sera de 3,6% d’ici la fin de cette année, 3,4% d’ici la fin de 2026 et 3,1% d’ici la fin de 2027. Ce chemin est de 0,25 points de pourcentage inférieur aux prévisions de juin.Comme toujours, il existe une incertitude dans ces prédictions individuelles, et ce ne sont pas un plan ou une décision du comité.La politique n’est pas définie sur une piste prédéfinie.

La Fed a reçu deux objectifs de politique monétaire: maximiser l’emploi et stabiliser les prix.Nous restons déterminés à soutenir la maximisation de l’emploi, à ramener l’inflation durable à notre objectif de 2% et à maintenir des attentes d’inflation à long terme stables.Que nous puissions atteindre ces objectifs avec succès est crucial pour tous les Américains.Nous comprenons que nos actions affectent les communautés, les familles et les entreprises à travers le pays.Tout ce que nous faisons est de servir notre mission publique et nous, dans la Réserve fédérale, ferons tout notre possible pour atteindre notre objectif de maximiser l’emploi et la stabilité des prix.Merci.J’attends avec impatience notre discussion.

Demandé par le journaliste:

Merci. Je suis Chris Regaber de l’Associated Press.Comme vous le savez, le directeur de la Fed, Stephen Milan, a conservé sa position à la Maison Blanche tout en rejoignant le Conseil de la Fed.Je croisC’est la première fois depuis des décennies que le Conseil de la Fed a un lien exécutif. Cela nuira-t-il à l’indépendance de la Fed dans la politique quotidienne?De même, dans cette dynamique, comment maintenez-vous l’opinion du public sur l’indépendance politique de la Fed?Merci.

Powell:

Nous accueillons en effet un nouveau membre du comité aujourd’hui comme d’habitude, qui reste unis à poursuivre nos deux objectifs de mission.Nous nous engageons fermement à protéger notre indépendance,Je n’ai vraiment rien à partager.

Demandé par le journaliste:

Vous et d’autres responsables de la Fed avez beaucoup parlé de l’impact des tarifs sur l’inflation, bien que de nombreuses entreprises semblent digérer le coût des tarifs, ce qui peut affecter le marché du travail et d’autres parties de l’économie plutôt que de l’inflation.Pensez-vous que c’est un résultat possible, que les tarifs sont la raison pour laquelle nous voyons un ralentissement (en particulier sur le marché du travail plutôt que l’inflation)?

Powell:

C’est certainement possible.Vous savez, nous avons commencé à voir que la hausse des prix des matières premières a été transmise à une inflation plus élevée, en fait,La plupart, peut-être même tous, la hausse de l’inflation cette année sont causées par la hausse des prix des matières premières.Ces impacts ne sont pas très importants pour le moment, et nous nous attendons à ce que le reste de cette année et l’année prochaine,Ces effets continueront de s’accumuler.Et, vous savez, cela peut également avoir un impact sur l’emploi, mais… je veux dire, si vous explorez les raisons de la situation actuelle du marché du travail,C’est plus sur les changements d’immigration.L’offre de travailleurs a donc manifestement baissé considérablement.L’offre de travailleurs n’a presque aucune croissance, ni même non.en même temps,La demande de travailleurs a également chuté si dramatiquement que nous voyons ce que j’ai appelé un équilibre curieux.Habituellement, lorsque nous disons que les choses sont en équilibre, cela semble bon, mais dans ce cas, l’équilibre est parce que l’offre et la demande sont fortement en baisse.La demande tombe un peu plus grave maintenant car nous constatons maintenant une légère augmentation du chômage.

Demandé par le journaliste:

Nick Timilaos du Wall Street Journal.Président Powell,La situation économique et l’équilibre des risques ne sont-ils plus un établissement de politique restrictif?

Powell:

Je ne pense pas que nous pouvons dire ça. Ce que nous pouvons dire, c’est que nous avons maintenu notre politique à un niveau restrictif cette année.Les gens ont des opinions différentes, mais je dirais que c’est un niveau de limitation clair.La raison pour laquelle nous pouvons le faire cette année est que les conditions du marché du travail sont très stables, la création d’emplois est forte, etc.Je pense que si vous revenez en avril et regardez les données révisées de création d’emploi pour mai, juin, juillet et août, je ne peux plus le dire.Cela signifie que les risques étaient auparavant évidents dans l’inflation.Je dirais qu’ils se dirigent vers l’égalité.Peut-être qu’ils ne sont pas entièrement équilibrés.Nous n’avons pas besoin de le savoir.Mais nous savons qu’ils ont fait des mouvements significatifs dans une direction plus équilibrée, le risque entre les deux objectifs.Cela montre que nous devons nous déplacer dans la direction neutre.C’est ce que nous faisons aujourd’hui.

Demandé par le journaliste:

Dans quelles circonstances une baisse de taux raisonnable de plus de 25 points de base?Dans quelle mesure étiez-vous sérieux de considérer cette option lors de la réunion de cette semaine?

Powell:

Il n’y a pas de support généralisé pour une réduction de 50 points de base aujourd’hui.Je pense que nous avons fait des hausses de tarifs très importantes et des coupes au cours des cinq dernières années, et vous le faites généralement lorsque vous pensez que la politique est tombée et doit s’adapter rapidement à la nouvelle position.Ce n’est pas ce que je ressens en ce moment.Je pense que notre politique a été bien faite jusqu’à présent cette année.Je pense qu’il nous convient d’attendre et de voir comment les tarifs, l’inflation et le marché du travail évoluent.Je pense que nous répondons maintenant à d’autres preuves d’une forte baisse des niveaux de création de l’emploi et des marchés du travail plus faibles, et ces risques peuvent ne pas être entièrement équilibrés, mais évoluent vers une direction équilibrée, ce qui nécessite un changement de politique.

Demandé par le journaliste:

Dans quelles circonstances une baisse de taux raisonnable de plus de 25 points de base?Dans quelle mesure étiez-vous sérieux de considérer cette option lors de la réunion de cette semaine?

Powell:

Il n’y a pas eu de soutien généralisé du tout pour une coupe de 50 points de base aujourd’hui.Je pense que nous avons fait des hausses de tarifs très importantes et des coupes au cours des cinq dernières années, et vous le faites généralement lorsque vous pensez que la politique est tombée et doit s’adapter rapidement à la nouvelle position.Ce n’est pas ce que je ressens en ce moment. Je pense que notre politique a été bien faite jusqu’à présent cette année.Je pense qu’il nous convient d’attendre et de voir comment les tarifs, l’inflation et le marché du travail évoluent.Je pense que nous répondons maintenant à d’autres preuves d’une forte baisse des niveaux de création d’emplois et des marchés du travail plus faibles, et ces risques peuvent ne pas être entièrement équilibrés, mais évoluent vers une direction équilibrée, ce qui nécessite des changements de politique.

Demandé par le journaliste:

Colby Smith du New York Times.Devrions-nous considérer les baisses des taux d’intérêt d’aujourd’hui comme une sorte de mesure d’assurance prise par la Commission pour empêcher l’affaiblissement potentiel du marché du travail, ou la commission devrait-elle croire que la dynamique de la récession a été formée?Je voulais juste comprendre pourquoi les prévisions de taux se sont tournées vers plus de baisses de taux qu’il y a trois mois, alors que les prévisions de chômage n’ont pas changé?

Powell:

Oui,Je pense que vous pourriez penser à cela d’une manière comme une coupe de gestion des risques, parce que si vous regardez la vue d’ensemble des prévisions économiques (SEP), les prévisions de croissance de cette année et de l’année prochaine sont en fait légèrement augmentées, et l’inflation et le chômage n’ont pas beaucoup changé.Alors, quelle est la différence maintenant?La différence est que vous voyez une image complètement différente des risques du marché du travail.Vous savez, lors de la dernière réunion, nous voyions 150 000 emplois par mois, et maintenant nous avons vu les données révisées et les nouvelles données, je ne veux pas trop insister sur la création d’emplois non agricole,Mais ce n’est qu’un signe que le marché du travail se refroidit en effet, qui nous dit qu’il est temps de prendre cela en compte dans nos politiques.

Demandé par le journaliste:

Le SEP a une fois de plus montré que les prévisions médianes des participants pensaient que l’inflation à la fin de l’année serait plus élevée que les attentes précédentes.Le SEP prévoit que la Fed ne reviendra pas à son objectif de 2% avant 2028. Je me demande donc, en commençant une série de baisses de taux à ce stade, comment décrivez-vous son risque pour la pression des prix?

Powell:

Oui, donc je vais le voir comme ça. Nous comprenons et reconnaissons pleinement que nous devons continuer à nous engager pleinement à la récupération durable de l’inflation à 2%, et nous le ferons.Dans le même temps, nous devons peser les risques de deux buts.Je dirais que depuis avril, vraiment depuis avril, les risques d’une inflation plus élevée et plus persistante sont probablement devenus un peu moins.ceEn partie parce que le marché du travail a été faible et que la croissance du PIB a ralenti.Je dirai donc que le risque qu’il y a moins que les gens ne le pensent.En termes de marché du travail, nous constatons que le taux de chômage est encore très bas, et c’est toujours un niveau relativement faible, mais nous constatons beaucoup de chômage.Nous voyons des risques à la baisse.

Demandé par le journaliste:

Michael McGee de Bloomberg. Je suis un peu confus quant à votre explication de la baisse des taux due au chômage.Si vous pensez que la plupart des événements dans le secteur de l’emploi concernent l’immigration et que vos baisses de taux ne résolvent pas ce problème, comment pensez-vous que c’est plus important que l’inflation?L’inflation est presque un point de pourcentage complet supérieur à votre objectif.

Powell:

Eh bien, je veux dire que ce qui se passe sur le marché du travail est plus une question d’immigration que de tarifs. C’est la question à laquelle je réponds.Je ne dirais donc pas que tout ce qui se passe sur le marché du travail est dû aux tarifs.Je veux dire, vous avez évidemment des ralentissements d’immigration.Vous avez évidemment le ralentissement de la demande, et maintenant il peut dépasser les ralentissements de l’offre, et nous le savons parce que le taux de chômage a augmenté.C’est donc le cas.C’est ce que je veux dire.

Demandé par le journaliste:

Je vais demander. Depuis 2015, le SEP chaque année a prédit que vous atteindrez votre objectif dans deux ans.Et le SEP de cette année dit que vous atteindrez votre objectif dans deux ans.2% semble hors de portée.Cela indique-t-il que l’objectif de 2% est en fait inaccessible?Si vous n’atteignez jamais l’objectif et dites aux gens que vous le ferez, cela vous causera-t-il des problèmes de crédibilité?

Powell:

Eh bien, je veux dire, vous avez raison. Cela dit que nous atteindrons l’inflation de 2% d’ici la fin de 2028. Mais c’est ainsi que vous faites des prédictions.Vous notez un chemin de taux d’intérêt qui vise à créer de l’inflation de 2% et à maximiser l’emploi dans le délai de SEP.C’est tout.Vous savez, personne ne sait vraiment à quoi ressemblera l’économie en trois ans.Mais l’essence de cette prédiction est d’écrire une politique qui, selon vous, reviendra à l’objectif de 2% au moins d’ici la fin.

Demandé par le journaliste:

Merci beaucoup.Elizabeth Schultz d’ABC News.Les prix dans de nombreux ménages, y compris l’épicerie, augmentent toujours, selon le dernier rapport d’inflation.Que fera la Fed si les prix augmentent encore?

Powell:

Donc, nos attentes, vous pouvez voir que cette année a été comme ça, l’inflation augmentera cette année, mais essentiellement en raison de l’impact des tarifs sur les prix des matières premières.Mais ceux-ci s’avéreront que des augmentations de prix uniques, plutôt que de créer un processus inflationniste.C’est presque toutes les prédictions de notre point de vue. Mais nous ne pouvons pas simplement supposer que cela se produira, non?Notre travail consiste à nous assurer que cela se produit et que nous ferons bien le travail.Ce que nous sommes maintenant, c’est que nous voyons l’inflation et que nous continuons de nous attendre à ce qu’il augmente, peut-être pas aussi élevé que nous nous attendions il y a quelques mois.Les tarifs sont transmis à l’inflation plus lentement et moins.Le marché du travail a été faible.Par conséquent, la possibilité d’une épidémie continue d’inflation a diminué.Par conséquent, nous pensons qu’il est temps de reconnaître que le risque d’une autre tâche a augmenté et que nous devons nous déplacer dans une direction neutre.Alors, que ferons-nous?Nous ferons ce que nous devons faire, mais nous avons deux tâches et nous essayons de les équilibrer.Pendant longtemps, notre cadre a déclaré que lorsque nos deux buts sont confrontés à une situation très inhabituelle, comment décidons-nous quoi faire?Parce que nos outils ne peuvent pas faire deux choses en même temps.Ce que nous faisons, c’est que nous demandons lequel est plus loin de l’objectif et combien de temps il est censé prendre pour l’atteindre.Alors, nous pensons à ces choses, nous voyons,Comme je l’ai mentionné, nos politiques sont en effet enclines à l’inflation depuis longtemps.Maintenant, nous voyons qu’il y a un risque de baisse clair sur le marché du travail, nous nous dirigeons donc vers une orientation politique plus neutre.

Demandé par le journaliste:

Dans quelle mesure êtes-vous inquiet du ralentissement du marché du travail pour les familles domestiques, en particulier les jeunes Américains qui ont du mal à trouver un emploi?

Powell:

Il s’agit d’un marché du travail intéressant, et nous pensons évidemment qu’il est approprié de réduire les taux d’intérêt pour rendre les politiques plus neutres, ce qui est probablement mieux pour le marché du travail.Vous voyez ceux sur le bord,Par exemple, les étudiants, les jeunes et les minorités nouvellement diplômés ont du mal à trouver un emploi.Le taux de réussite global de la recherche d’emploi est très, très faible.Cependant, le taux de mise à pied est également très faible.Vous êtes donc dans un environnement à bas sac à faible recrutement, et il craint que si les licenciements commencent à se produire, les personnes licenciées ne trouveront pas beaucoup de possibilités de recrutement, qui est l’une des principales préoccupations.Cela pourrait bientôt se traduire par des taux de chômage plus élevés.Dans une économie plus saine, un marché du travail en meilleure santé, ces personnes auront un emploi.Mais maintenant, le taux d’embauche est très, très bas.Donc, au cours des derniers mois, cela est devenu une préoccupation croissante.C’est l’une des raisons pour lesquelles nous pensons qu’il est approprié de commencer à déplacer les priorités de politique vers une position plus équilibrée.

Demandé par le journaliste:

Steve Lesman de CNBC.Monsieur le président, vous avez utilisé le mot «recalibrage» lorsque vous réduisez les taux d’intérêt dans le passé.Je me demande si vous ne l’avez pas utilisé intentionnellement cette fois.En fait, lorsque vous dites « la politique n’est pas définie sur une piste prédéfinie », voulez-vous dire l’opposé du « recalibrage »?Sommes-nous dans un état de prise de décision dans les réunions et les points de données? Sommes-nous de retour au neutre? Merci.

Powell:

Je pense donc que nous sommes dans une situation où nous prenons des décisions d’affilée.Nous nous concentrerons sur les données.Vous savez, permettez-moi de parler de Sep ici.Nous le soulignons souvent.SEP est une collection de 19 prédictions individuelles qui montrent ce qu’elles considèrent comme la voie économique la plus probable à un moment spécifique et, par conséquent, la voie de politique monétaire la plus appropriée.Comme vous le savez, nous ne débatrons pas ou n’essayons pas de nous en convenir.Nous les écrivons et les assemblons.Nous en discutons parfois. Nous disons donc toujours que nous n’avons pas de chemin prédéfini, nous sommes sérieux.Les décisions que nous prenons réellement seront basées sur les dernières données lors de la prise de décision, de la modification des perspectives et de l’équilibre des risques.Vous verrez donc que 10 des 19 participants ont noté des baisses de taux d’intérêt deux fois ou plus pour le reste de l’année, tandis que 9 réductions de baisses de taux d’intérêt ont moins rédigées, et en fait, dans de nombreux cas, il n’y avait plus de baisses de taux d’intérêt. Donc, plutôt que de le regarder de cette façon, j’encourage tout le monde à regarder le SEP du point de vue des probabilités comme d’habitude.Il y a donc différents résultats et possibilités possibles, plutôt que ce qui est certain, qui ne se produira pas.C’est ce que je veux dire.

Demandé par le journaliste:

Merci d’avoir répondu à ma question. Les différences dans les perspectives annoncent-elles l’incertitude de la politique dans les réunions futures?Merci.

Powell:

Vous savez, c’est une situation très inhabituelle.En règle générale, l’inflation est faible lorsque le marché du travail est faible. Et lorsque le marché du travail est très fort, vous devez faire attention à l’inflation. Donc, notre situation actuelle est,Nous avons un risque à double sens, ce qui signifie qu’il n’y a pas de chemin sans risque.(Nous avons donc une situation où nous avons un risque bilatéral, ce qui signifie qu’il n’y a pas de chemin sans risque)C’est donc une situation assez difficile pour les décideurs politiques.Je ne suis pas du tout surpris quand vous voyez qu’il y a toutes sortes d’opinions.Il ne s’agit pas entièrement d’avoir une vision différente de la voie économique, en partie.Mais c’est aussi en partie… sur la bonne façon de le faire sous la tension entre les deux buts.Comment les pesez-vous? Dans quelle mesure êtes-vous plus inquiet de l’un que l’autre?C’est donc très naturel. Je pense que ce serait surprenant dans des circonstances aussi extrêmement inhabituelles sans une vision assez large, et nous l’avons. Mais nous nous sommes réunis, nous avons parlé, nous avons eu une bonne discussion, puis nous avons décidé quoi faire et agi. Mais vous avez raison, les opinions sont très différentes, et je pense que dans la situation actuelle, c’est compréhensible et naturel.

Demandé par le journaliste:

Victoria Jeddah de Politico.Vous avez beaucoup parlé de l’indépendance de la Fed et de son importance au fil des ans, mais comme le marché remet en question les intentions exactes du président Trump sur la Fed, quelles choses indiquent-vous ce sur quoi il devrait se concentrer pour s’assurer que la Fed prend toujours des décisions en fonction des perspectives économiques plutôt que des considérations politiques?

Powell:

regarder,Travailler sur les dernières données, ne prenant jamais en compte d’autres facteurs, est profondément enracinée dans notre culture.(C’est profondément dans notre culture de faire notre travail en fonction des données entrantes et de ne jamais considérer rien d’autre. C’est juste, tous ceux qui sont à la Fed se sentent vraiment fortement de cette façon. Donc, vous savez, vous savez à travers la façon dont nous parlons de ce que nous faisons, à travers les discours que les gens prononcent, à travers les décisions que nous prenons. Vous saurez que nous ferons toujours cela. Nous ne faisons que cela. Nous ne construisons pas ou ne visons pas ces problèmes du point de vue des résultats politiques. Je pense que lorsque vous arrivez à une autre partie de Washington, tout est vu si cela aide ou endommage la perspective de ce parti, ce politicien, et c’est leur cadre. Je pense qu’il est difficile pour les gens de croire que ce n’est pas la façon dont nous pensons aux problèmes à la Fed. Nous prenons une perspective à plus long terme. Nous essayons de faire de notre mieux pour servir le peuple américain.Je pense donc que vous pourrez juger que je crois que nous n’aurons jamais à ce point.Je dirais que nous faisons notre travail exactement comme d’habitude, les gens font leurs arguments et que nous avons une très bonne discussion sur ces questions difficiles.

Demandé par le journaliste:

Pensez-vous que l’affaire judiciaire entourant Lisa Cook est liée à la question de l’indépendance?

Powell:

Je pense que c’est une affaire judiciaire et je ne devrais pas commenter cela.

Demandé par le journaliste:

Merci, monsieur le président.Edward Lawrence de Fox Business News. Nous avons vu une correction de référence préliminaire dégradée par 911 000. La correction de juin est la première correction négative que nous avons vue depuis décembre 2020. Comment la Fed peut-elle prendre des décisions importantes sur les taux d’intérêt et la direction des taux d’intérêt sur ce que vous avez utilisé pour appeler « bruyant »?

Powell:

En ce qui concerne le QCEW (Employment trimestriel et recensement salarial), les corrections que nous avons vues sont presque exactement ce que nous attendons.Étonnamment, il est très proche des attentes.La raison en est qu’il y a eu presque une sur-report prévisible au cours des derniers trimestres.Je pense que le Bureau of Labor Statistics comprend cela et ils travaillent pour le réparer.Bien sûr, cela a à voir avec de faibles taux de réponse, mais cela a également à voir avec le soi-disant «modèle de vie et de mort» car une grande partie de la création d’emplois se produit autour des startups, combien d’entreprises font faillite et combien d’entreprises sont fondées. C’est vraiment difficile. Vous ne pouvez pas comprendre par enquête. Vous devez avoir un modèle à prévoir. Ceci est très difficile, surtout lorsque l’économie subit d’énormes changements.Ils ont travaillé dur et progressé.Mais les données que nous obtenons sont encore assez bonnes pour nous permettre de faire notre travail.Quant aux problèmes auxquels nous sommes actuellement confrontés en termes de données, l’essentiel est le faible taux de réponse.Cela arrive partout, vraiment.Le taux de réponse aux enquêtes est désormais plus bas, à l’intérieur et à l’extérieur du gouvernement.Ce n’est pas un grand secret, vous savez, nous voulons des taux de réponse plus élevés, et nous en avons besoin pour obtenir des données moins volatiles.Et la façon d’obtenir un taux de réponse plus élevé est de s’assurer que l’organisation qui collecte des données a suffisamment de ressources pour générer des taux de réponse plus élevés.Ce n’est pas un problème compliqué, mais c’est ce dont vous avez besoin.Ce n’est pas un mystère.C’est ce dont vous avez besoin.Edward, une autre chose que je veux dire est, en termes de création d’emploi,Le taux de réponse du premier mois est assez faible, voire inférieur.Mais d’ici le deuxième ou le troisième mois, vous collectez toujours des réponses du mois précédent.À ce moment-là, les données sont devenues plus fiables au cours du deuxième mois, et bien sûr le troisième mois.Ce n’est donc pas que nous ne pouvons pas obtenir les données, c’est juste que nous l’obtenons plus tard.

Demandé par le journaliste:

Donc, pour les données de référence, si ce nombre est vrai, cela signifie que 51% des positions dont nous pensons exister n’existent pas réellement.Cela montre que le marché du travail était plus faible que prévu au début de l’année.Si vous aviez ces informations à l’époque, cela changerait-il votre opinion sur les taux d’intérêt?Les taux d’intérêt doivent-ils être réduits plus tôt?

Powell:

Tu sais,Nous devons regarder en avant, pas en arrière.Tout ce que je peux vous dire, c’est que nous voyons où nous sommes maintenant, nous prenons les mesures appropriées et nous prenons cette mesure appropriée aujourd’hui.

Demandé par le journaliste:

Merci, Howard Schneider de Reuters. Comme vous l’avez mentionné tout à l’heure, certains indicateurs de bord sur le marché du travail indiquent que la baisse s’est produite.Le taux de chômage noir a dépassé 7% en août.Les semaines de travail ont été raccourcies, les diplômés des collèges ont du mal à trouver un emploi et le chômage des jeunes a augmenté.Pourquoi pensez-vous qu’une baisse de taux de point de point de 0,25 peut l’arrêter maintenant?

Powell:

Eh bien, je n’ai pas dit que je pense que 0,25 points de pourcentage auront un impact énorme sur l’économie, mais vous devez examiner toute la trajectoire des taux d’intérêt, non?Le marché a digéré des attentes.Je veux dire, notre marché fonctionne à travers des attentes, non?Je pense donc que notre chemin politique est vraiment important.Je pense que ce qui est important, c’est… quand nous voyons des signes comme ça, nous utilisons nos outils pour soutenir le marché du travail.J’ai mentionné cela.Vous voyez l’augmentation du taux de chômage parmi les minorités.Vous voyez des jeunes, ceux qui sont plus économiquement vulnérables et plus sensibles aux cycles économiques.C’est l’une des raisons pour lesquelles le marché du travail s’affaiblit légèrement en plus de la création globale de l’emploi non agricole inférieure.Je veux également souligner le taux de participation de la population active.La baisse significative de la participation du marché du travail au cours de la dernière année peut être en partie due à la périodicité, pas seulement au processus de vieillissement habituel.Nous avons donc rassemblé tout cela et nous voyons que le marché du travail s’affaiblit, nous n’en avons pas besoin pour être plus faibles, et nous ne voulons pas que ce soit comme ça.Nous utilisons donc notre outil, qui commence par une réduction de 25 points de base, mais le marché est également de prix un chemin de taux d’intérêt.Je ne reconnais pas du tout l’approche du marché.Je viens de dire, ce n’est pas statique.C’est juste une action.

Demandé par le journaliste:

En tant que suivi de cela… le portefeuille de croissance actuel semble être très axé sur l’investissement et les dépenses de consommation pour les groupes à revenu élevé. Pensez-vous que c’est une combinaison insoutenable pour l’avenir de l’économie?

Powell:

Je ne dirai pas ça. Je veux dire, tu as raison.Ce sont deux –Nous obtenons une quantité inhabituellement importante d’activité économique de la construction de l’intelligence artificielle et de l’investissement des entreprises.Je ne sais pas combien de temps cela durera.Personne ne sait.En termes de dépenses, vous voyez des données de dépenses de consommation beaucoup plus élevées que prévu, ce qui est susceptible d’être biaisé envers les consommateurs à revenu élevé.Il y a beaucoup de preuves anecdotiques qui suggèrent cela. Pourtant, c’est toujours une dépense.Donc, je veux dire, je pense que l’économie va de l’avant.La croissance économique atteindra 1,5% ou plus cette année, peut-être un peu mieux.Comme vous pouvez le voir, les prévisions ont été à la hausse.Ainsi, le marché du travail, le taux de chômage est très faible, mais, vous savez, il y a un risque de baisse, mais c’est toujours un faible taux de chômage.C’est donc comme ça que nous le voyons.

Demandé par le journaliste:

Bonjour Stephanie Ruhr de MSNBC. Le secrétaire au Trésor Scott, Wesf, a déclaré une fois que la Fed avait des problèmes de « déviation par rapport à la mission » et « institutions gonflées ».Il appelle maintenant à un examen indépendant.Allez-vous soutenir une revue indépendante, ou êtes-vous ouvert à une forme de réforme dans n’importe quel domaine de la Fed?

Powell:

Je ne commenterais certainement rien sur quoi que ce soit que le ministre ou tout autre responsable a dit.Donc, en ce qui concerne les réformes de la FED, vous savez, nous avons juste traversé un processus long et je pense que c’est un processus très réussi de mise à jour de notre cadre de politique monétaire.Je dirais qu’il y a beaucoup de travail dans les coulisses en termes d’actifs du système de la Fed, du système de la Fed et du Conseil. Sont-ils de la bonne taille?Nous effectuons en fait 10% de réductions de l’ensemble de la Fed, y compris le Conseil et toutes les banques de réserve.Une fois les coupes terminées, la Fed aura essentiellement le même nombre d’employés qu’il y a plus de dix ans.Ainsi, lorsque nous aurons terminé, nous aurons plus d’une décennie de croissance de l’emploi zéro.Et je pense que nous pourrions faire plus.Je pense donc que nous sommes certainement ouverts à la critique constructive et aux moyens d’améliorer notre façon de travailler.

Demandé par le journaliste:

Pas une revue indépendante?

Powell:

Bien sûr, nous sommes toujours prêts à travailler dur pour faire mieux.

Demandé par le journaliste:

Monsieur le président, Neil Irving d’Axios. Récemment, il y a eu des débats sur la question de savoir si l’intelligence artificielle a commencé à affecter le marché du travail, qui se reflète dans la baisse de la demande du travail et une productivité accrue.Êtes-vous d’accord avec ce point de vue?Si cela est vrai, comment cela affecte-t-il le réglage de la politique monétaire?

Powell:

Il y a une grande incertitude à cet égard. Je pense que mon point, bien qu’un peu spéculatif, est largement accepté, c’est-à-dire que vous voyez une certaine influence, mais ce n’est pas le moteur principal.Une attention particulière est accordée aux jeunes qui viennent d’être diplômés, oui, il peut y avoir des situations là-bas.Ce sont des entreprises ou d’autres institutions qui ont embauché des diplômés universitaires qui peuvent désormais utiliser l’IA plus que par le passé.Cela peut faire partie de l’histoire.Mais l’autre partie de l’histoire est que la création d’emplois plus large a ralenti.L’économie a ralenti.Cela peut donc être causé par une variété de facteurs.Mais oui, cela pourrait être un facteur.Il est difficile de dire à quel point il est grand.

Demandé par le journaliste:

Merci, monsieur le président.Quelles preuves voyez-vous lorsque les tarifs apparaissent dans l’inflation?

Powell:

Eh bien, vous pouvez consulter le produit, qui est la large catégorie de produits. L’inflation des matières premières a été négative l’année dernière.Si vous remontez 25 ans, c’est la situation typique, que les prix des matières premières baissent généralement, même si la qualité est ajustée.Bien sûr, ce n’est pas le cas pendant l’épidémie.L’inflation des matières premières est devenue très élevée, mais nous sommes essentiellement retournés à une inflation zéro ou légèrement négative.Maintenant, je pense que l’inflation des marchandises au cours de la dernière année est de 1,2%, ce qui ne ressemble pas beaucoup, mais c’est un grand changement.Nous pensons donc, je veux dire, les analystes ont des opinions différentes, mais nous pensons qu’elle contribue à environ 0,3 ou 0,4 point de pourcentage vers la lecture actuelle de l’inflation du PCE de 2,9%.Cela contribue donc.Ce qui semble se produire, c’est, vous savez, les tarifs ne sont pour la plupart pas payés par les exportateurs.La majeure partie de cela est payée par des entreprises entre les exportateurs et les consommateurs.Donc, si vous achetez quelque chose et le vendez à un détaillant, ou si vous l’utilisez pour fabriquer un produit, vous pouvez supporter la plupart de ces coûts et ne peut pas être transmis au consommateur complètement.C’est le cas maintenant. Cela semble être ce que nous voyons.Toutes ces entreprises et entités intermédiaires, elles vous diront qu’elles prévoient complètement de répercuter ces coûts à l’avenir, mais ils ne le font pas maintenant.Pour les consommateurs, la transmission a toujours été très faible.Il est plus lent et plus petit que nous ne le pensions.Mais les preuves sont très claires et il y a une certaine transmission.

Demandé par le journaliste:

Je veux également vous demander si vous pouvez partager avec nous dans quelles conditions vous pourriez envisager de quitter la Fed en mai.

Powell:

Je n’ai pas de nouvelles nouvelles à ce sujet pour vous dire aujourd’hui.(Je n’ai rien de nouveau à ce sujet pour vous aujourd’hui.)

Demandé par le journaliste:

Bonjour, Caterina Sariva de Bloomberg. Je voulais juste suivre l’une de vos réponses il y a quelques minutes.Nous vous entendons souvent parler de la façon dont vous et vos collègues ne pensez pas à la politique.Cela n’ira pas dans la salle de conférence.Mais l’un de vos nouveaux collègues vient de ce monde, à propos, où tout est vu à travers un cadre de politique et quel parti profite.Et cette personne est toujours employée par la Maison Blanche.Comment le marché et le public l’interprêtent-ils, par exemple, certains de ses discours et certaines des prédictions que nous voyons aujourd’hui?Je veux dire, les prévisions médianes de cette année ont été déplacées en raison de l’introduction de ses prévisions.Je parle du nombre attendu de baisses de taux d’intérêt cette année.Qu’avez-vous à dire sur … le marché et le public qui essaient d’interpréter ce que vous avez dit?

Powell:

Il y avait 19 participants, dont 12 ont voté de manière rotationnelle.Donc il n’y a pas d’électeur, tu saisLa seule façon de vraiment changer les choses est d’être extrêmement convaincante.Et dans le contexte de notre travail, la seule façon de le faire est de faire des arguments très forts basés sur les données et la compréhension de l’économie.C’est ce qui compte vraiment.Et c’est ainsi que les choses fonctionnent.Je pense que c’est comme ça que cette institution estIl est enraciné dans l’ADN de cette institution.Cela ne changera pas.

Demandé par le journaliste:

Ensuite, je veux demander un sondage Gallup qui montre que les Américains ont maintenant plus confiance en le président que dans la Fed quand il s’agit de faire la bonne chose pour l’économie. Pourquoi pensez-vous que c’est?Quelle est votre réponse?Quelles informations avez-vous pour le public?

Powell:

Notre réponse est. Nous ferons tout notre possible pour utiliser nos outils pour atteindre les objectifs que le Congrès nous a donnés, et nous ne serons distraits par rien.Je pense donc que c’est ce que nous allons faire.Nous continuons à faire notre travail.

Demandé par le journaliste:

Claire Jones du Financial Times. Compte tenu de la portée des opinions exprimées avant la réunion,Je pense qu’il y a beaucoup moins de désaccords aujourd’hui que beaucoup de gens ne s’attendaient.Il est bon de savoir ce que vous pensez être le conducteur d’un consensus aussi fort lors de la réunion, et en revanche, expliquez pourquoi la carte des points est si dispersée parmi les différentes personnes, de quelqu’un s’attendant même à des taux d’intérêt plus élevés à la fin de l’année à cinq baisses de taux.Je veux dire, quel genre de vue de vue entendez-vous, d’une part, pourquoi il y a tant de soutien aux baisses de taux aujourd’hui, et d’autre part, pourquoi y a-t-il un si grand désaccord sur ce qui se passera ensuite?

Powell:

Je pense donc qu’il y a une réponse assez large, une large évaluation que la situation a changé sur le marché du travail. Bien que nous puissions et ai dit lors de notre réunion de juillet que le marché du travail est solide, nous pouvons indiquer 150 000 emplois et bien d’autres choses par mois.Mais je pense que les nouvelles données que nous obtenons, pas seulement les données d’emploi non agricoles, mais d’autres données, suggèrent qu’il existe en effet un risque de baisse significatif.J’ai dit à l’époque qu’il y avait un risque à la baisse, mais je pense que le risque à la baisse est devenu une réalité et évidemment il y a plus de risques à la baisse.Je pense donc que cela est largement accepté.Cela signifie différentes choses pour différentes personnes.Certaines personnes, écrites, presque tout le monde a écrit, soutenant cette baisse de taux, certains soutenant plus de baisses de taux, et d’autres non, comme vous pouvez le voir sur la carte des points.C’est la situation.Je veux dire, les gens ont beaucoup d’expérience avec ça.Je pense que c’est le cas.Je pense que c’est tout, c’est tout.Je pense que certaines personnes prennent le travail très au sérieux et continuent de penser, de faire leur travail, de discuter avec nos collègues.Nous parlons sans cesse entre nous, puis nous avons une réunion et avons tout mis sur la table, et c’est ce que vous obtenez.tu as raison.Il y a toutes sortes de perspectives sur la carte des points, et je pense que, comme je l’ai dit, ce n’est pas une surprise, étant donné la nature plutôt inhabituelle et historiquement inhabituelle des défis auxquels nous sommes confrontés.Mais rappelons que le taux de chômage est de 4,3%.Le taux de croissance économique est de 1,5%. Ce n’est donc pas une mauvaise économie ou quelque chose comme ça.Nous avons vu des temps économiques plus difficiles.Mais d’un point de vue politique, d’un objectif que nous essayons d’atteindre, il est difficile de savoir quoi faire.Comme je l’ai mentionné précédemment, il n’y a plus de chemin sans risque maintenant.Que faire n’est pas très évident.Nous devons donc prêter une attention particulière à l’inflation.Dans le même temps, nous ne pouvons pas ignorer et devons prêter une attention particulière à la maximisation de l’emploi.Ce sont nos deux objectifs égaux, et vous verrez une gamme de perspectives sur ce qu’il faut faire.Néanmoins, nous nous sommes réunis à la conférence aujourd’hui et avons agi avec un haut degré de solidarité.

Demandé par le journaliste:

Merci, Archie Hall de The Economist.Vous avez mentionné plus tôt que la création d’emplois est inférieure à votre supposition sur son taux de « seuil de rentabilité ».Je suis curieux d’en savoir plus à ce sujet.Où pensez-vous que le taux de «seuil de rentabilité» est?

Powell:

Vous savez, il existe de nombreuses méthodes de calcul différentes, dont aucune n’est parfaite.Mais vous savez, il a évidemment chuté considérablement.Vous pouvez dire que c’est entre zéro et 50 000, vous pouvez avoir raison ou mal.Je veux dire, il y a beaucoup de façons différentes.Donc, peu importe où il se trouvait il y a quelques mois, 150 000, 200 000, il a beaucoup baissé, et c’est sensiblement parce qu’il y a très peu de gens qui rejoignent la population active.La population active n’a vraiment pas beaucoup grandi maintenant, et c’est la principale source d’approvisionnement en main-d’œuvre au cours des deux ou trois dernières années.Nous n’avons donc pas ça maintenant.Notre demande est également beaucoup plus faible.Vous savez, intéressant, l’offre et la demande ont vraiment chuté jusqu’à présent, sauf que maintenant nous avons de l’inflation, désolé, c’est le taux de chômage qui a augmenté, juste un peu plus élevé que dans l’année.4,3% est toujours un niveau bas, mais… vous savez, je pense que l’offre et la demande sont en baisse si rapidement, cela a certainement attiré l’attention de tout le monde.

Demandé par le journaliste:

Vous avez beaucoup mentionné sur les risques à la baisse de l’emploi, mais il est frappant que les indicateurs d’activité et de sortie du troisième trimestre nous semblent assez forts.Le modèle GDPNOW de l’Atlanta Fed est très fort et vous avez également mentionné des données PCE solides.Comment coordonnez-vous ces choses?Si ces indicateurs d’activité sont corrects, y a-t-il une possibilité de risque à la hausse sur le marché du travail?

Powell:

Eh bien, c’est super.Nous sommes heureux de voir que cela se produit.Je ne sais donc pas si vous voyez une grande contradiction là-bas, mais il est gratifiant de voir l’activité économique rester stable.Cela vient en grande partie de la consommation.Il semble que la consommation soit plus forte que prévu, et ce sont les données que nous avons reçues plus tôt cette semaine, je pense que oui.De plus, nous avons une industrie assez étroite qui génère beaucoup d’activité économique, à savoir la construction de l’intelligence artificielle et l’investissement commercial.Nous nous concentrons donc sur tout cela, et je veux dire que nous avons monté.Entre les SEP de juin et septembre, la croissance médiane de cette année a en fait été augmentée, tandis que l’inflation et le marché du travail n’ont pas beaucoup changé.Ce qui est vraiment devenu l’objectif de la décision d’aujourd’hui, ce sont les risques du marché du travail que nous voyons.

Demandé par le journaliste:

Bonjour, Nicole Goodkind de Barron’s.Merci d’avoir accepté ma question.Compte tenu de l’impact cumulatif de taux d’intérêt élevés sur l’industrie immobilière, je me demande à quel point vous êtes inquiet que les niveaux de taux d’intérêt actuels exacerbent les problèmes d’abordabilité du logement et peuvent entraver la formation des ménages et l’accumulation de richesse d’une partie de la population.

Powell:

Vous savez, le logement est une activité sensible aux taux d’intérêt, il est donc au cœur de la politique monétaire.Lorsque la pandémie a frappé et que nous avons abaissé les taux d’intérêt à zéro, les sociétés immobilières étaient très reconnaissantes et ils ont vraiment dit que c’était la seule chose qui leur permettait de continuer, que nous réduisions les taux si agressivement et fournissons des choses comme le crédit et ils ont pu financer parce que nous l’avons fait.D’un autre côté, lorsque l’inflation augmente et que nous augmentons les taux d’intérêt, vous avez raison, cela constitue vraiment un fardeau sur l’industrie immobilière.Ainsi, les taux d’intérêt ont chuté un peu, et comme cela se produit, nous ne fixons pas les taux hypothécaires, mais nos changements de taux de politique affectent les taux hypothécaires, et cela se produit, ce qui augmente bien sûr la demande et la baisse du taux d’emprunt du constructeur aidera, vous savez, aide à fournir les constructeurs, donc certains d’entre eux devraient se produire.Je pense que la plupart des analystes pensent que les taux d’intérêt doivent changer considérablement pour avoir un impact important sur l’industrie du logement, et, vous savez, l’autre chose est qu’en maximisant l’emploi et la stabilité des prix, c’est une économie forte et une bonne économie pour le logement.Enfin, je veux dire qu’il y a un problème plus profond ici, pas un problème cyclique que la Réserve fédérale peut résoudre, c’est-à-dire une pénurie de logement à l’échelle nationale, ou dans de nombreux endroits à travers le pays, il n’y a pas assez de logements pour les gens. Et, vous savez, toutes les zones autour des zones métropolitaines comme Washington sont construites très densément. Vous devez donc construire de plus en plus.C’est la situation.

Demandé par le journaliste:

Juste une question de suivi rapide, et lors de la dernière conférence de presse du SEP, vous avez semblé suggérer un manque de confiance dans leurs prédictions. Je me demande si vous ressentez toujours cela maintenant.

Powell:

Vous savez, la prédiction est très difficile, même pendant les périodes de calme.Comme je l’ai mentionné précédemment, les prédicteurs sont un groupe de personnes humbles, et il y a beaucoup à être humble.Je pense donc que c’est une période particulièrement difficile, plus incertaine que d’habitude.Je ne connais donc aucun prédicteur nulle part, vraiment.Demandez à n’importe quel prévisionniste s’ils ont maintenant une grande confiance dans leurs prédictions. Je pense qu’ils diront honnêtement non.

Demandé par le journaliste:

Merci, président Powell.Jennifer Seanberg de Yahoo Finance.Si vous réduisez les taux d’intérêt, pourquoi continuer à réduire votre bilan, puis en pause votre bilan?

Powell:

Eh bien, je pense que nous, vous savez, sommes maintenant très limités pour réduire le bilan. Comme vous le savez, en ce qui concerne le bilan, nous sommes toujours dans un état de réserves abondantes, et nous avons dit que nous nous arrêterons à un niveau légèrement au-dessus de nombreuses réserves.C’est ce que nous sommes maintenant.Et nous,Vous savez, nous approchons de ce niveau. Nous surveillons très attentivement.Nous ne pensons pas que cela a un impact macroéconomique significatif.Ce sont des chiffres assez petits qui se déplacent dans une énorme économie.Vous savez, le niveau de réduction n’est pas très important.Je n’attribuerai donc pas les conséquences macroéconomiques à cela.

Demandé par le journaliste:

Lors de sa récente audience de confirmation, Stephen Milan a mentionné que la Fed avait en fait trois tâches assignées par le Congrès, non seulement l’emploi et les prix stables, mais aussi les taux d’intérêt à long terme modérés.Alors, que signifie le Congrès par «des taux d’intérêt à long terme modérés»?Comment devrions-nous comprendre lorsque nous voyons des changements dans le rendement sur les obligations du Trésor à 10 ans?Comment considérez-vous cette partie de la tâche lorsque des choix de politique tels que les baisses de taux ou les bilans affectent l’extrémité longue de la courbe de rendement?

Powell:

Nous avons toujours cru qu’il s’agit d’une double tâche, maximisant l’emploi et la stabilité des prix, ce qui est comme ça depuis longtemps, car nous pensons que des taux d’intérêt modestes à long terme sont le résultat d’une inflation stable, d’une inflation faible et stable et d’une maximisation de l’emploi.Alors pendant longtemps,Nous ne le voyons pas comme la troisième tâche qui nécessite une action indépendante.C’est la situation.Et, dans mon cas, nous ne l’avons pas considéré d’une manière différente.

Demandé par le journaliste:

Merci, président Powell. Matt Egan de Cnn. Nous avons récemment appris que la cote de crédit FICO moyenne a chuté de deux points cette année, la baisse la plus importante depuis la Grande Récession en 2009, avec des taux de défaut élevés pour les prêts automobiles, les prêts personnels et les cartes de crédit.Dans quelle mesure êtes-vous inquiet de la santé des finances de votre consommateur, le cas échéant?Vous attendez-vous à ce que la baisse des taux aujourd’hui aide?

Powell:

Donc, vous savez, nous le réalisons. Je pense que le taux par défaut a augmenté et nous faisons vraiment attention. Ils n’ont pas encore atteint un niveau, et je ne pense pas qu’ils soient à un niveau qui est généralement très inquiétant, mais c’est quelque chose sur lequel nous nous concentrons.Vous savez, les taux d’intérêt plus bas devraient soutenir l’activité économique.Je ne sais pas si une baisse de taux aura un impact visible à ce sujet, mais au fil du temps, vous savez, une économie forte avec un marché du travail solide est ce que nous poursuivons, et il y a des prix stables, ce qui devrait aider.

Demandé par le journaliste:

Premièrement, la baisse des taux s’est produite au cours d’une période où le marché boursier était à un niveau record ou proche et certains indicateurs d’évaluation étaient à un niveau historique.Y a-t-il un risque que les baisses des taux d’intérêt surchauffent les marchés financiers et peuvent alimenter les bulles?

Powell:

Nous nous concentrons étroitement sur nos objectifs, notre objectif est de maximiser l’emploi et la stabilité des prix. Les actions que nous prenons sont toutes axées sur ces objectifs. Nous avons donc fait ce que nous avons fait aujourd’hui.De plus, nous surveillons très attentivement la stabilité financière.Et, vous savez, je dirais que c’est une image mixte, mais la famille est en bon état.La banque est en bon état.Dans l’ensemble, la famille est toujours en bon état dans l’ensemble.Je sais que les gens à l’extrémité inférieure du spectre des revenus sont clairement sous pression.Mais du point de vue de la stabilité financière, nous surveillons l’intégralité de l’image.Nous ne pensons pas qu’il y ait un bon ou un mauvais niveau futur des prix des actifs.Nous ne pensons pas qu’il existe un niveau de prix bon ou mauvais d’un actif financier spécifique, mais nous surveillons l’image entière et recherchons vraiment des lacunes structurelles. Je veux dire que ce ne sont pas élevés maintenant.

Demandé par le journaliste:

Bonjour, président Powell.Jan Yang de M & amp; I Market News.Je veux poser des questions sur les attentes de l’inflation.Vous avez dit que la Fed ne pouvait pas tenir la stabilité des attentes d’inflation pour acquises.Vous avez mentionné qu’ils avaient augmenté à court terme.Je me demande si vous pouvez en parler.Ensuite, il y a le long terme, je me demande, voyez-vous des preuves que les débats sur l’indépendance de la Fed et les déficits croissants exercent une pression sur les attentes de l’inflation?

Powell:

Comme vous l’avez dit, les attentes d’inflation à court terme ont tendance à réagir à l’inflation à court terme. Donc, si l’inflation augmente, les attentes de l’inflation prédisent qu’il faudra un peu de temps pour se rabattre.Malheureusement, tout au long de cette période, les attentes d’inflation à long terme, qu’il s’agisse d’une inflation de rupture sur le marché ou de presque toutes les enquêtes à long terme, l’enquête de l’Université du Michigan a été quelque peu exceptionnellement récemment et a été très stable à un niveau compatible avec l’inflation à long terme à 2%.Nous ne tenons donc pas cela pour acquis.Nous supposons en fait que nos actions ont un impact pratique à ce sujet, et nous devons constamment montrer et mentionner et discuter de notre engagement à 2% d’inflation.Alors vous nous entendez le faire.Mais comme je l’ai mentionné, c’est une situation difficile car les risques auxquels nous sommes confrontés affectent à la fois le marché du travail et l’inflation.Ce sont nos deux objectifs.Nous devons donc équilibrer.C’est en effet ce sur quoi nous travaillons.Une partie de votre question concerne l’indépendance.Je ne vois pas les acteurs du marché, je ne les vois pas maintenant prendre cela comme un facteur lors de la fixation des taux d’intérêt.