Auteur: Michael Roberts

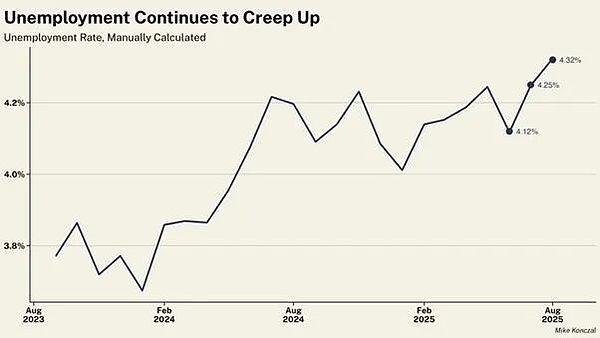

L’écart dans l’économie américaine augmente: d’un côté, une augmentation de l’inflation et de l’autre côté est un emploi. Selon la théorie keynésienne traditionnelle, cela ne devrait pas se produire. En effet, le faible marché du travail devrait entraîner la croissance des salaires et la demande des consommateurs en baisse, et l’inflation des prix s’estompera.L’expérience des économies dans les années 1970 a renversé la théorie, qui était censée être soutenue par la soi-disant courbe de Phillips, c’est-à-dire le compromis entre la hausse des prix et le chômage.L’inflation a éclaté et le chômage a grimpé en flèche. Les années 2010 après la grande récession, ont encore annulé cette théorie, lorsque l’inflation dans les grandes économies s’est repliée à près de zéro et que le chômage était à un creux historique.L’inflation a fortement augmenté au cours de la période pandémique post-avide-19 de 2021 à 2024, mais le taux de chômage est resté faible.

Pourquoi la théorie keynésienne est-elle mauvaise?Parce que la théorie keynésienne suppose que la demande totale entraîne les dépenses et le prix. Si la demande dépasse l’offre, les prix augmenteront.Cependant, au cours de ces deux périodes, que ce soit dans les années 1970 ou 1910, la force motrice était le côté de l’offre, et non la demande totale. Dans les années 1970, les prix du pétrole brut ont grimpé en flèche à mesure que la croissance économique a ralenti en raison de l’allumage de la rentabilité du capital et de la croissance des investissements, suivie de producteurs de pétrole restreignant l’offre d’énergie.Dans les années 1910, la croissance économique a été lente et l’inflation a chuté, mais le chômage n’a pas augmenté.Dans les années 1920, la récession post-épidémique a entraîné l’effondrement des chaînes d’approvisionnement mondiales, la hausse des prix de l’énergie et une baisse des travailleurs qualifiés.Il s’agit d’un problème côté approvisionnement.

La théorie monétaire a également été exposée au cours de ces périodes.Les banques centrales – en particulier la Réserve fédérale sous Ben Bernanke – Bernanke est un disciple de Milton Friedman, le fondateur du monétaryisme, qui affirme que l’inflation est essentiellement un phénomène monétaire (c’est-à-dire que les prix de la masse monétaire) – croient que la réponse à la grande récession de 2008-2009 est à réduire les taux d’intérêt et à augmenter les «imprimés en matière de soudure« à la recherche de «l’ouvrage de l’assistance (QE) qui met« à la prise en charge de «la possibilité de« la possibilité de la plonge L’argent et l’achat d’obligations gouvernementales et d’entreprises des banques, qui à son tour devraient augmenter les prêts aux entreprises et aux ménages (masse monétaire) pour promouvoir la consommation.Mais cela ne s’est pas produit.L’économie réelle est toujours dans une dépression et toutes les injections de devises n’ont fait qu’augmenter les prix des actifs financiers.Les actions et les prix des obligations ont grimpé en flèche. Le monétaryisme ignore une fois de plus la véritable force motrice de la croissance économique, des dépenses et des investissements: la rentabilité du capital, c’est-à-dire le côté de l’offre.

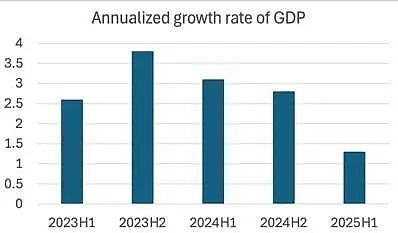

En février dernier,Dans un article, j’ai souligné qu’il y a des « signes de stagflation » dans l’économie américaine.La «staxia» signifie que la production nationale et l’emploi sont stagnant ou une croissance lente, tandis que l’inflation des prix continue d’augmenter ou même accélère.L’économie américaine a évidemment ralenti. Les taux de croissance trimestriels sont instables, principalement en raison de grandes fluctuations des importations.Au début de cette année, les importations ont augmenté alors que les entreprises tentaient de « arracher » la hausse de Trump dans les tarifs d’importation;Ensuite, alors que les tarifs commençaient à affecter les pièces importées nécessaires aux industries, la croissance réelle du PIB a ralenti. Mais au premier semestre de cette année, pendant l’administration de Trump, l’économie a considérablement ralenti.

En effet, la croissance économique est en baisse, près de ce que certains analystes appellent la «vitesse de décrochage» – en dessous de cette vitesse, l’économie tombera en récession (une baisse directe du PIB).L’économie américaine n’est pas encore tombée en récession, les bénéfices du secteur des entreprises américaines, et le boom des investissements de l’IA stimule toujours le développement de secteurs économiques clés.Mais maintenant, la stagflation n’est plus seulement une lueur de lumière dans l’air économique comme au début de 2025.

Prenant l’exemple de l’emploi, la croissance de l’emploi ralentit rapidement et le taux de chômage augmente également.

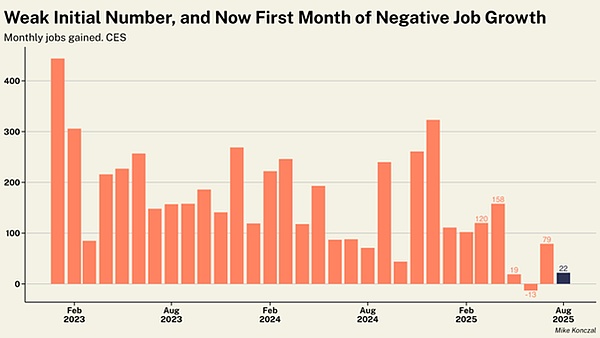

Les emplois nets n’ont augmenté que de 22 000 en août, tandis que les emplois nets ont été réduits à une baisse de 13 000 en juin.

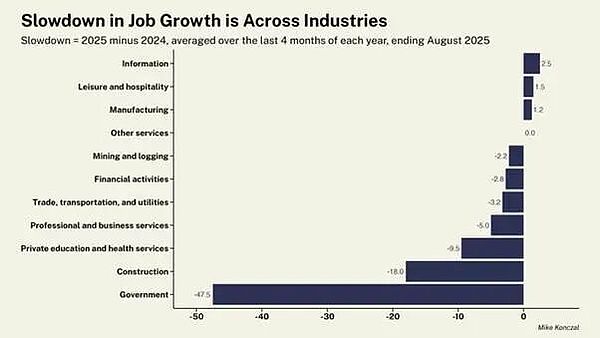

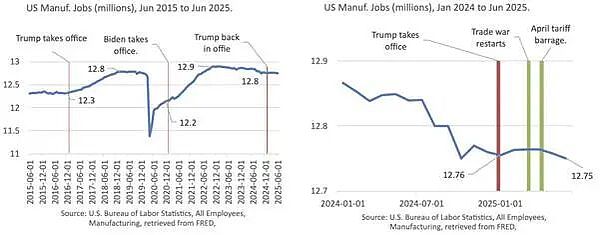

L’économie de Trump estime que les tarifs augmenteront les emplois manufacturiers, tandis que les licenciements fédéraux libéreront plus de main-d’œuvre. C’est tout simplement impossible. Le taux de perte d’emplois dans la fabrication est presque aussi rapide que la main-d’œuvre du gouvernement fédéral est perdu (-12 000 contre -15 000).La croissance de l’emploi dans presque toutes les industries ralentit.

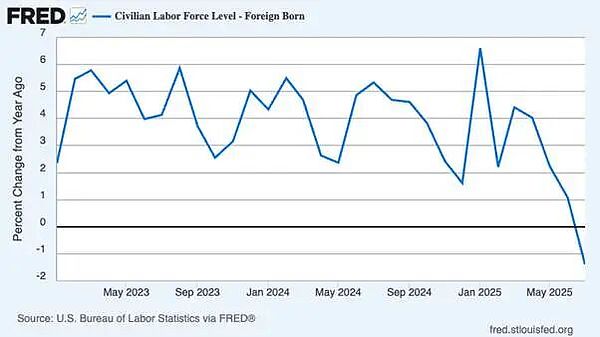

Les hommes sont particulièrement au chômage. Au cours des quatre derniers mois, le nombre de chômeurs masculins a atteint 56 000. La raison principale est que la suppression par Trump des politiques d’immigration a entraîné une forte baisse du nombre de travaux.L’Immigration et l’application des douanes américaines (ICE) mènent des arrestations et des déportations massives, mais le nombre de travailleurs nés à l’étranger aux États-Unis a commencé à rétrécir après des années de croissance rapide.Les travailleurs nés localement n’en ont pas bénéficié – leur taux de chômage a atteint son plus haut niveau depuis la fin de la pandémie.Les taux de chômage des jeunes et des noirs ont augmenté (actuellement à 7,5%, le plus élevé depuis octobre 2021), ce qui suggère que la suppression de l’immigration n’a pas créé de marché du travail plus favorable pour les groupes les plus vulnérables de la main-d’œuvre américaine.

Trump a licencié le directeur du Bureau of Labor Statistics parce que le Bureau a publié des données sur la croissance de l’emploi était très faible.Mais depuis lors, les révisions annuelles des données sur l’emploi ont conduit à la croissance de l’emploi dans l’exercice terminé mars 2025Réduit911 000. Le licenciement du messager ne change pas la nature de la transmission de l’information. La croissance de l’emploi aux États-Unis a ralenti à des niveaux en dehors d’une récession qui n’a pas été observée depuis plus de 60 ans.La croissance de l’emploi a ralenti non pas en raison de la faible demande, mais parce que la croissance de l’offre se tarit à mesure que l’immigration diminue, la fabrication continue de diminuer et les agences gouvernementales et la population active frappées par Trump.

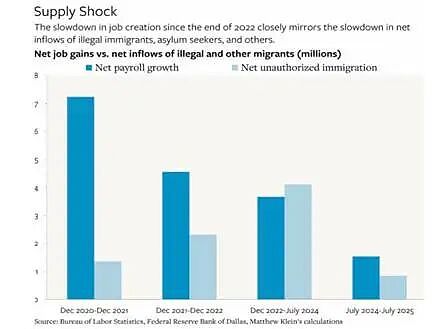

Le problème fondamental est que la demande insuffisante n’est pas un facteur qui restreint le développement de la fabrication américaine, mais une main-d’œuvre.Le nombre de travailleurs qui peuvent et sont prêts à travailler dans des ateliers d’usine diminue. Selon les États-UnisBureau des statistiques du travailSelon les données, il y a actuellement près de 400 000 postes vacants dans la fabrication.

La baisse des travailleurs productifs signifie ralentir la croissance économique. La Fed est impuissante à cela, qu’il s’agisse de réduire les taux d’intérêt ou d’augmenter l’injection de devises (assouplissement quantitatif).Même si Trump réussit, tire certains directeurs de la Fed, puis prend le contrôle de la Fed et réduit considérablement le taux d’intérêt de la politique de la Fed, il ne fera qu’alimenter davantage le boom de la spéculation boursière et ne fera pas grand-chose au secteur productif de l’économie.

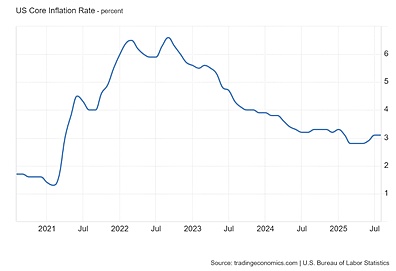

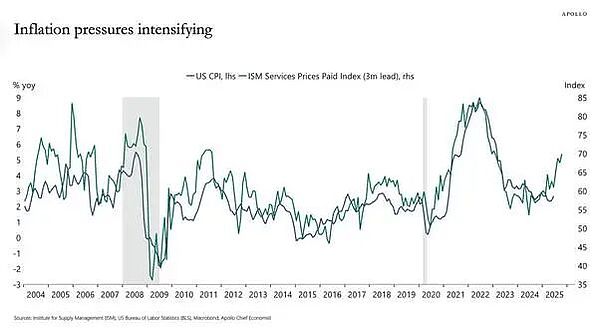

Le conseil d’administration actuel de la Fed hésite à réduire les taux d’intérêt car ils craignent que l’inflation accélère. L’inflation a augmenté.Le dernier indice des prix à la consommation (IPC) a accéléré à 2,9% en glissement annuel en août 2025, bien plus élevé que l’objectif d’inflation de 2% de la Fed.La Fed a tendance à suivre son taux d’inflation des dépenses de consommation personnelle (PCE).Ce taux d’inflation a toujours été bien inférieur à l’augmentation moyenne des prix des biens de consommation des ménages aux États-Unis.Mais même le taux d’inflation du PCE est toujours plus élevé que l’objectif de 2,6% en glissement annuel de la Fed.Le taux d’inflation de base (à l’exclusion des prix de l’énergie et des aliments) reste obstinément au niveau de 3,1% en glissement annuel.

Encore une fois, la hausse de l’inflation n’est pas due à la demande de biens et de services dépassant l’offre;Cela est dû au ralentissement de la production et à la hausse des coûts de production, en particulier dans les secteurs de services tels que les services publics et l’assurance médicale.

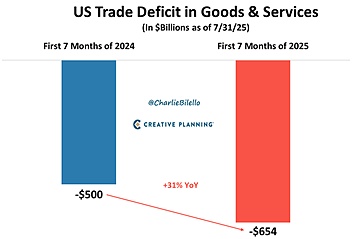

Les responsables de l’administration Trump ont fait valoir que les tarifs n’avaient aucun effet sur l’inflation.Mais si cela est vrai, cela signifie que le «choc de l’offre» du prix se produira quoi qu’il arrive.Certes, jusqu’à présent, les tarifs ont eu un impact limité.En effet, Trump était en colère au début, et les importateurs américains se sont précipités pour augmenter leur inventaire et ont pris des mesures avant que les tarifs ne soient augmentés.C’est pourquoi les importations américaines ont grimpé en flèche au cours de la première moitié de 2025 et le déficit commercial américain s’est fortement aggravé.

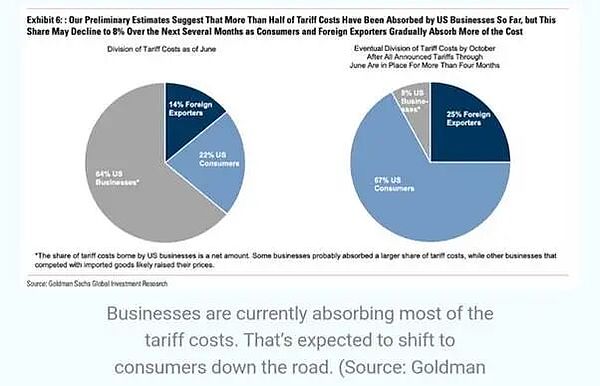

De plus, certains exportateurs aux États-Unis ont baissé les prix pour absorber l’impact des tarifs sur les prix de l’importation.Mais la hausse des tarifs se reflétera finalement dans les prix à la consommation.Une analyse de Goldman Sachs montre qu’environ 22% des coûts tarifaires ont été répercutés aux consommateurs.Goldman Sachs estime que ce ratio passera éventuellement à 67%.

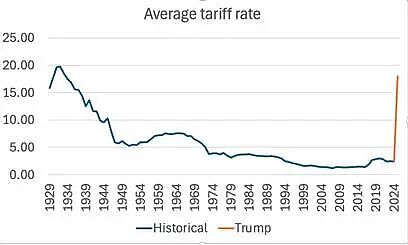

Étant donné que les tarifs effectifs actuels sur les importations sont d’environ 18% (contre environ 4% avant que Trump ne prenne ses fonctions) et que les importations représentent environ 14% du PIB américain, cela ne peut signifier que l’inflation au cours des 12 prochains moisVa plus loinL’augmentation était d’environ 1,5 point de pourcentage, ce qui a porté l’inflation américaine à 4,5 à 5%.

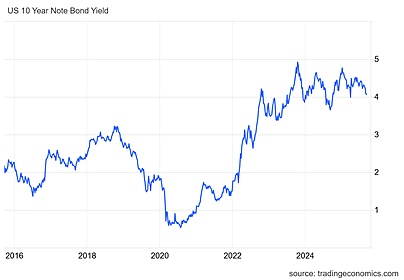

C’est cette augmentation de l’inflation potentielle qui concerne les investisseurs d’obligations publiques sur les marchés financiers. Ils veulent des rendements plus élevés pour compenser la réduction des rendements réels causés par la hausse de l’inflation.Ainsi, même si la Fed réduit son taux d’intérêt à court terme, nous nous attendons à ce que les rendements d’obligations publiques à long terme américains augmentent.

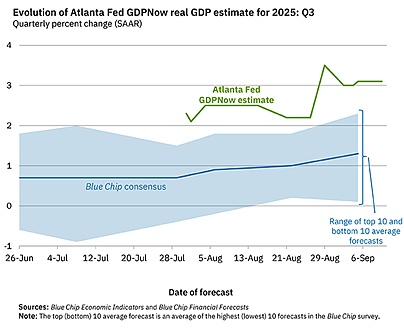

Par conséquent, la force motrice de la stagflation augmente. Cependant, cela ne signifie pas que l’économie américaine est sur le point de tomber dans une récession complète.Une récession fait référence à une baisse de la production totale (les économistes traditionnels aiment appeler une « récession technique » pour deux trimestres consécutifs).Le Bureau national de recherche économique (NBER) suit la récession, et utilisez divers indicateurs pour «prédire» la récession. Mais le jugement de NBER est toujours rétrospectif (c’est-à-dire une fois la récession terminée).Le NBER n’a pas déclaré jusqu’à présent de récession.Il existe d’autres modèles prédictifs qui essaient de suivre le rythme de l’expansion économique des États-Unis.Le modèle du PIB Fed Now est très populaire.Le modèle prévoit actuellement que le taux de croissance annualisé du PIB réel aux États-Unis au troisième trimestre de cette année est de 3,1%, bien qu’il soit noté que le consensus parmi toutes les principales agences de prévision est d’environ 1,3%.

La Fed de New York a également un modèle prédictif. Les prévisions du personnel de la Fed de New York pour le troisième trimestre de 2025 sont actuellement de 2,1%.Encore une fois, il s’agit d’un taux de croissance annualisé, contrairement au taux de croissance trimestriel ou annuel.Mais jusqu’à présent, quelle que soit la mesure ou le modèle, l’économie américaine devrait continuer de se développer de juin à septembre de cette année, malgré un ralentissement de la croissance.

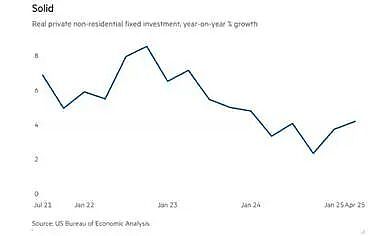

Moi et d’autres chercheurs soulignent que l’économie ne tombe en récession que lorsque l’investissement des entreprises se rétrécit fortement et que l’investissement des entreprises ne soit que la récession lorsque les bénéfices commencent à diminuer.Jusqu’à présent, l’investissement des entreprises a maintenu une croissance positive, avec un taux de croissance annuel d’environ 4%.

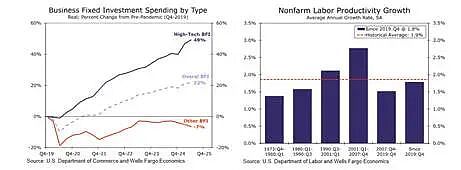

Cependant, une grande partie de la croissance de l’investissement des entreprises est concentrée dans les domaines de l’IA de haute technologie, tels que les centres de données et d’autres infrastructures, dans le but de stimuler le soi-disant boom de l’IA.Depuis 2019, l’investissement des entreprises dans le secteur a augmenté de près de 50%, tandis que l’investissement dans d’autres secteurs des entreprises américaines a diminué de 7%.L’impact des investissements en IA de haute technologie a légèrement augmenté le taux de croissance de la productivité du travail, mais est resté en dessous des niveaux dans les années 1990 et au début des années 2000. Si le boom des investissements en IA s’estompe, l’investissement des entreprises baissera considérablement.

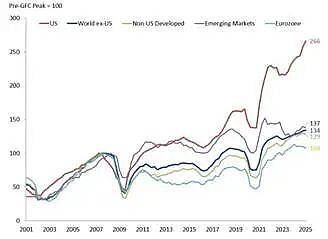

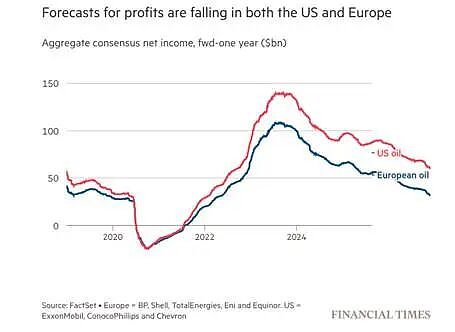

En termes de bénéfices, les entreprises américaines surpassent de loin les autres régions. Depuis sa crise financière pré-globale, les bénéfices des entreprises américaines ont grimpé de 166%, dépassant de loin les autres régions. En revanche, les bénéfices de l’entreprise Euro Zone ont à peine changé, en hausse de 8%.

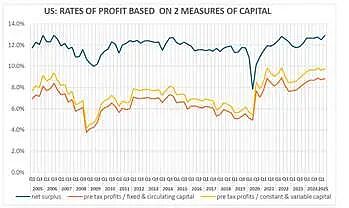

La rentabilité du capital américain s’est améliorée depuis la fin de l’épidémie lente en 2020. Selon les calculs de Brian Green, les marges bénéficiaires de capital-renvoi de Brian Green sont déjà à un niveau supérieur à celles de 2006.

Source: https://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

Mes propres calculs de la marge bénéficiaire américaine depuis la fin de la Grande Récession et après la pandémie Covid-19 sont similaires.

Source: Série EWPT 7.0, Basu-Wagner et al., Ameco, Calculs d’auteur

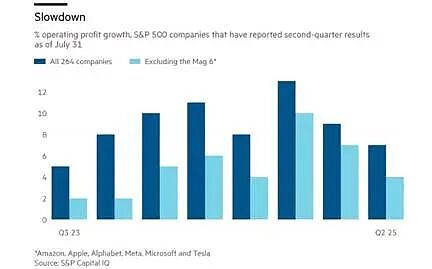

Les bénéfices des entreprises augmentent toujours. Les bénéfices d’exploitation des sociétés S&P 500 (à l’exclusion des actions financières) ont augmenté de 9% en glissement annuel au dernier trimestre. Mais ce chiffre contient d’énormes bénéfices des soi-disant « sept sociétés de haute technologie ».Si ces entreprises sont exclues, la croissance des bénéfices des autres sociétés non financières et non énergétiques est d’environ 4 à 5% et le taux de croissance ralentit.La croissance des bénéfices de ces sociétés est pressée par la hausse des coûts de production.Cette compression sera encore intensifiée à mesure que les tarifs d’importation augmenteront les prix des pièces et des matières premières.

De plus, les prix du pétrole brut ont continué de baisser, entraînant une baisse des bénéfices de l’industrie de l’énergie américaine.Les dépenses en capital mondial pour la production de pétrole et de gaz devraient baisser de 4,3%, la première baisse annuelle d’investissement depuis 2020. Les sociétés énergétiques licencient les employés, réduisant les coûts et réduisant les investissements au rythme le plus rapide depuis que la pandémie a chuté.L’industrie américaine du pétrole de schiste a été particulièrement touchée.

Trump et l’équipe «Make America Great Again» affirment que les tarifs apporteront d’énormes taxes (1,8 billion de dollars) et de nouveaux investissements commerciaux (3 à 5 billions de dollars supplémentaires) pour stimuler la prospérité économique (ils affirment que l’économie augmentera 4% l’année prochaine) et créera des centaines de milliers de nouveaux emplois.Mais il n’y a aucune preuve de ces déclarations.

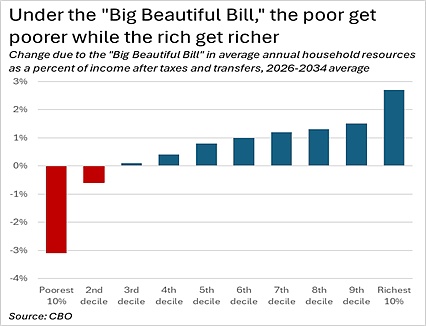

En août 2025, le chiffre d’affaires du tarif réel total était d’environ 134 milliards de dollars.Pendant ce temps, le déficit budgétaire du gouvernement fédéral ne montre aucun signe de rétrécissement, mais plutôtOnt affaibli.Le Big Beautiful Bill Act adopté par Trump en juillet a promis de réduire le déficit, mais les prévisions actuelles montrent que le déficit est toujours en cours.L’Office budgétaire du Congrès américain (CBO) s’attend à ce que le déficit budgétaire fédéral atteigne 1,9 billion de dollars au cours de l’exercice 2025. Les revenus tarifaires de cette année ne devraient représenter qu’une petite partie des revenus fédéraux, avec seulement 2,4%.

Au cours des années de l’administration Trump à venir, les réductions de l’impôt sur les sociétés et les réductions de l’impôt sur le revenu ciblant les salariés à revenu élevé réduiront les revenus potentiels dépassant de loin l’augmentation des tarifs.En fait, ces réductions d’impôts constitueront le plus grand transfert de revenus historiquement par le gouvernement des pauvres aux riches.

Les revenus tarifaires ne réduiront pas le déficit annuel du gouvernement fédéral, qui représente actuellement plus de 5,5% du PIB (même si la croissance ralentit légèrement).En fait, le déficit annuel devrait atteindre 5,9% du PIB au cours de la prochaine décennie, et le ratio de la dette publique au PIB atteindra 125% du PIB.La hausse du ratio de la dette publique est une autre préoccupation pour les investisseurs d’obligations publiques, donc peu importe comment la Fed baisse les taux d’intérêt à court terme, il augmentera les rendements obligataires.

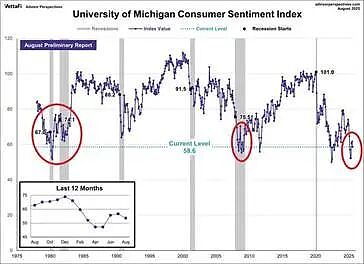

Les familles américaines ressentent une pression financière.Les indices de confiance des consommateurs dans l’économie sont tombés à l’un des niveaux les plus bas du siècle, comparables à ceux de la crise financière et de la récession dans les années 80.

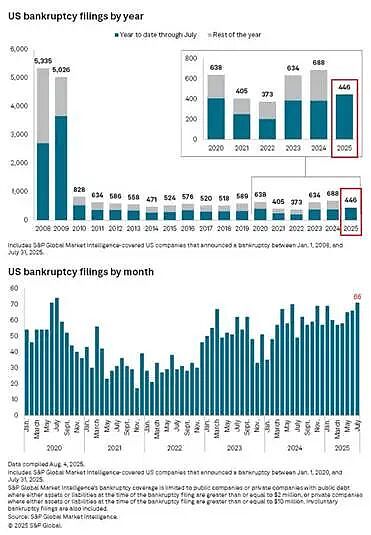

La partie la plus faible du monde des affaires est en difficulté.446 entreprises ont fait faillite jusqu’à présent cette année, établissant un record en 15 ans.

Au début de cet article, j’ai souligné que l’économie américaine entre dans une période de « stagflation », c’est-à-dire que les taux d’inflation et de chômage ont augmenté. La stagflation montre que la théorie de l’inflation keynésienne et monétaire est erronée.Cela signifie que, peu importe ce que la Fed prend dans les taux d’intérêt ou l’injection de devises, cela a peu d’impact sur l’inflation ou l’emploi – les soi-disant objectifs de la banque centrale.

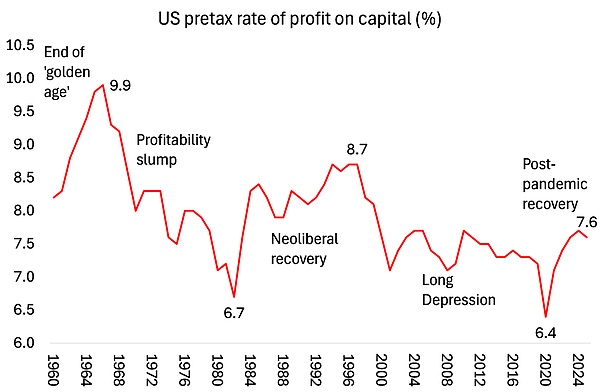

La façon dont les taux d’inflation et de chômage diminuent dépend de la récupération du PIB réel américain et de la croissance de la productivité.Cela dépend de la croissance de l’investissement des entreprises.En fin de compte, cela dépend si la rentabilité et les bénéfices de l’entreprise restent inchangés ou refusés.Jusqu’à présent, il n’y a pas eu de baisse, mais des signes de tendance à la baisse sont affichés.