Auteur: Will Awang

Si j’imaginais comment la finance fonctionnerait à l’avenir, j’introduirais sans aucun doute de nombreux avantages que la monnaie numérique et la technologie de la blockchain peuvent apporter: 7/24 Disponibilité de tous les temps, liquidité mondiale instantanée, accès équitable sans autorisation, composibilité des actifs et transparence dans la gestion des actifs.Ce futur monde financier imaginé est progressivement construit grâce à la tokenisation.

Le PDG de BlackRock, Larry Fink, a souligné l’importance de la tokenisation pour les finances futures au début de 2024: «Nous pensons que la prochaine étape des services financiers sera la tokenisation des actifs financiers, ce qui signifie que chaque actions, chaque obligation, tous les actifs financiers fonctionneront sur le même grand livre. »

La numérisation des actifs peut être entièrement déployée avec la maturité de la technologie et des avantages économiques mesurables, mais l’adoption à grande échelle et généralisée de la tokenisation des actifs ne sera pas réalisée du jour au lendemain.Le point le plus difficile est que dans une industrie strictement réglementée, les services financiers, la transformation des infrastructures financières traditionnelles nécessite la participation de tous les acteurs de toute la chaîne de valeur.

Néanmoins, nous avons été en mesure de voir la première vague de tokenisation à venir, bénéficiant principalement du retour sur investissement dans l’environnement actuel de taux d’intérêt élevé et de la collecte de cas d’utilisation réelle des échelles existantes (telles que les stablecoins, les obligations américaines tokenisées).La deuxième vague de tokenisation peut être motivée par les cas d’utilisation de classes d’actifs qui ont actuellement une part de marché plus petite, des rendements moins importants ou doivent relever des défis technologiques plus graves.

Cet article tente d’examiner les avantages potentiels et les défis de longue date que la tokenisation peut porter du point de vue de la finance traditionnelle via McKinsey & AMP; La première vague de tokenisation est arrivée.

Tl; dr

La tokenisation fait référence au processus de création d’une représentation numérique des actifs sur la blockchain;

La tokenisation apporte de nombreux avantages: 7/24 Disponibilité des temps, liquidité mondiale instantanée, accès équitable, composition des actifs et transparence des licences;

Dans le domaine des services financiers, la tokenisation se concentre vers la «blockchain, pas la crypto-monnaie»;

Malgré les défis, avec l’adoption rapide des stablecoins, le lancement majeur des obligations américaines tokenisées et le cadre réglementaire clair, la première vague de tokenisation est arrivée;

McKinsey s’attend à ce que la capitalisation boursière totale du marché tokenisé pourrait atteindre environ 2 billions de dollars – 4 billions d’ici 2030 (à l’exclusion de la capitalisation boursière des crypto-monnaies et des stablecoins);

La comparaison du statut du marché tokenisé avec des changements de paradigme importants dans d’autres technologies montre que nous en sommes aux premiers stades du marché;

La prochaine vague de tokenisation peut être dirigée par des institutions financières et des acteurs des infrastructures de marché.

1. Qu’est-ce que la tokenisation?

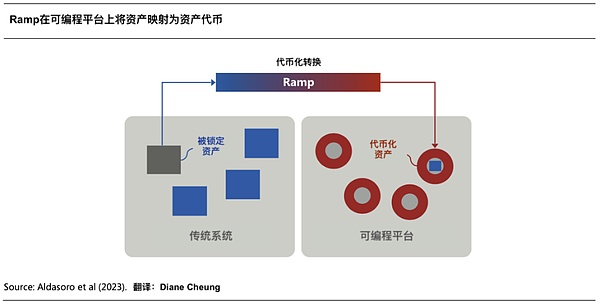

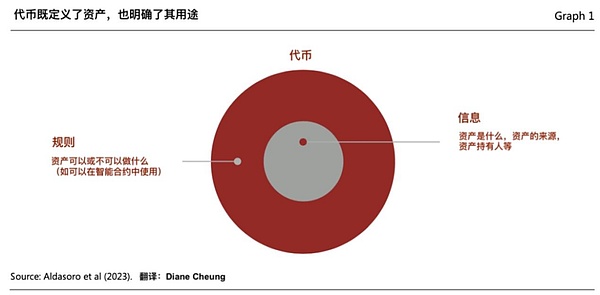

La « tokenisation » fait référence au processus d’enregistrement de la propriété des actifs financiers ou réels existant sur les livres traditionnels à une plate-forme programmable blockchain pour créer une représentation numérique des actifs.Ces actifs peuvent être des actifs tangibles traditionnels (tels que l’immobilier, les produits agricoles ou miniers, les œuvres d’art simulées), les actifs financiers (actions, obligations) ou des actifs incorporels (tels que l’art numérique et d’autres propriétés intellectuelles).

Le « jeton » résultant fait référence aux certificats de propriété (réclamations) enregistrés sur la plate-forme programmable blockchain pour les transactions.Les jetons ne sont pas seulement un seul bon numérique, mais les jetons combinent généralement les règles et la logique qui gèrent le transfert des actifs sous-jacents dans les livres traditionnels.Par conséquent, les jetons sont programmables et personnalisables pour répondre aux exigences des scénarios personnalisés et de la conformité réglementaire.

(Tokenisation et livre de compte unifié – Construire un plan pour le futur système monétaire)

La «tokenisation» des actifs implique les quatre étapes suivantes:

1.1 Déterminer les actifs sous-jacents

Le processus commence lorsque le propriétaire ou l’émetteur de l’actif détermine que l’actif bénéficiera de la tokenisation.Cette étape nécessite une clarification de la structure de la tokenisation, car les détails spécifiques détermineront la conception de l’ensemble du schéma de tokenisation, tels que la tokenisation des fonds du marché monétaire différent de la tokenisation des crédits de carbone.La conception des schémas de tokenisation est cruciale, ce qui aide à clarifier si les actifs tokenisés seront considérés comme des titres ou des produits de base, auxquels les cadres réglementaires s’appliqueront et auxquels les partenaires seront associés.

1.2 émission et hébergement de jetons

Pour créer une représentation numérique des actifs basée sur la blockchain, vous devez d’abord verrouiller les actifs sous-jacents correspondants de la représentation numérique.Cela impliquera la nécessité de transférer des actifs à une fourchette qui peut être contrôlée (qu’ils soient physiques ou virtuelles), généralement par une société de fiducie de dépositaire ou de fiducie agréée.

Ensuite, une forme spécifique de jeton est utilisée sur la blockchain pour créer une représentation numérique des actifs sous-jacents, qui ont des fonctions intégrées pour le code qui exécute des règles prédéterminées.Pour ce faire, les propriétaires d’actifs choisissent des normes de jeton spécifiques (ERC-20 et ERC-3643 sont des normes communes), un réseau (blockchains privés ou public) et des fonctionnalités à intégrer (par exemple, des restrictions de transfert d’utilisateurs, des fonctions de congélation et des poursuites), la Les fonctions ci-dessus peuvent être implémentées via des fournisseurs de services tokenisés.

1.3 Attribution et échange de jetons

Les actifs tokenisés peuvent être distribués aux investisseurs finaux via de nouveaux canaux tels que les canaux traditionnels ou les échanges d’actifs numériques.Les investisseurs doivent établir un compte ou un portefeuille pour détenir des actifs numériques, et tout équivalent d’actifs physiques est toujours verrouillé dans le compte de l’émetteur du gardien traditionnel.Cette étape implique généralement des distributeurs (par exemple, le service de richesse privé des grandes banques) et des agents de transfert ou des courtiers de transactions.

Selon l’émetteur et la classe d’actifs, il peut également être répertorié via des sites de négociation du marché secondaire pour créer un marché liquide pour ces actifs tokenisés après l’émission.

1.4 Services d’actifs et vérification des données

Les actifs numériques distribués à l’investisseur final nécessitent toujours des services en cours, y compris les rapports réglementaires, fiscaux et comptables, et le calcul régulier de la valeur des actifs net (NAV).La nature du service dépend de la classe d’actifs.Par exemple, le service des jetons de crédit en carbone nécessite un audit différent de celui des jetons de fonds.Les services doivent coordonner les activités hors chaîne et sur chaîne pour gérer un large éventail de sources de données.

Le processus de tokenisation actuel est relativement complexe. , distributeurs et investisseurs finaux) ont deux parties supplémentaires que les processus d’actifs traditionnels.

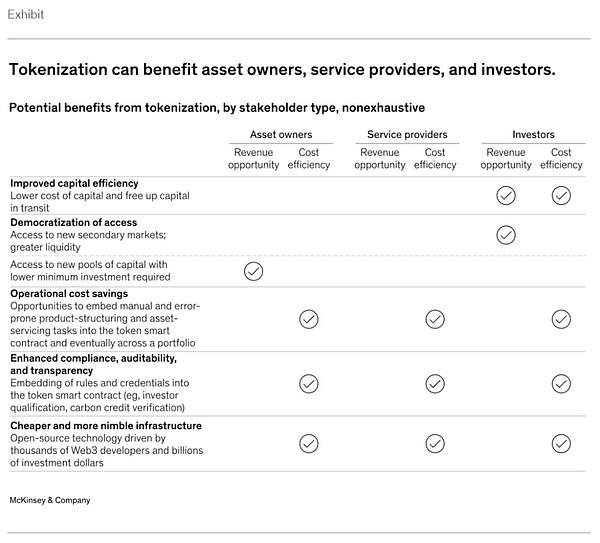

2. Avantages de la tokenisation

La tokenisation peut permettre aux actifs d’obtenir l’énorme potentiel apporté par la monnaie numérique et la technologie de la blockchain.D’une manière générale, ces avantages comprennent: 7/24 fonctionnement de la semaine, la disponibilité des données et le soi-disant règlement atomique.De plus, la tokenisation offre une programmabilité – c’est-à-dire la capacité d’intégrer le code dans des jetons et la capacité d’interagir avec les contrats intelligents (composibilité) – pour atteindre un degré d’automatisation plus élevé.

Plus précisément, lorsque la tokenisation des actifs est promue à grande échelle, en plus de la preuve de concept, les avantages suivants deviendront de plus en plus importants:

2.1 Améliorer l’efficacité du capital

La tokenisation peut considérablement améliorer l’efficacité du capital des actifs sur le marché.Par exemple, un rachat de rachat de jeton (Repo) ou un rachat de fonds du marché monétaire peut être achevé instantanément en quelques minutes, tandis que le temps de règlement traditionnel actuel est T + 2.Afin d’atteindre une grande somme d’argent dans l’environnement actuel du marché des taux d’intérêt élevé, les temps de règlement plus courts peuvent vous faire économiser.Pour les investisseurs, ces économies en matière de capital peuvent être la raison pour laquelle les récents projets obligataires américains tokenisés peuvent avoir un impact énorme dans un avenir proche.

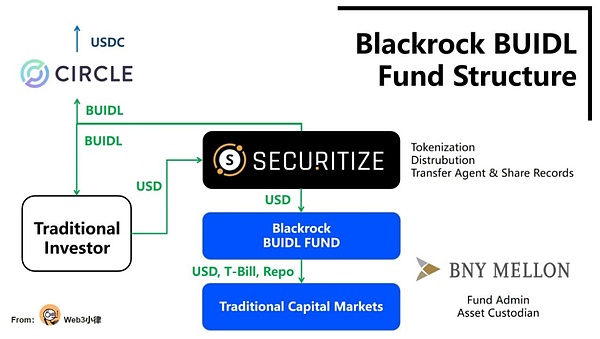

Le 21 mars 2024, Blackrock et Securities se sont associés pour lancer le premier fonds tokenisé Buidl sur la blockchain public, Ethereum.Après la tokenisation du fonds, il peut réaliser le règlement en temps réel des livres de compte unifiés sur la chaîne, ce qui réduit considérablement les coûts de transaction et améliore l’efficacité du capital. Un tel règlement instantané. : 1.

Ce fonds tokenisé qui peut relier la finance traditionnelle et la finance numérique est une innovation marquante pour l’industrie financière.

(Analyse du BlackRock Tokeniszed Fund Buidl of Blackrock, ouvrant un magnifique nouveau monde à Defi pour les actifs RWA)

2.2 Visites démocratiques non autorisées

L’un des avantages les plus salués de la tokenisation ou de la blockchain est la démocratisation de l’accès, une caractéristique du seuil d’entrée sans autorisation dans la fragmentation des jetons (c’est-à-dire la division de la propriété en actions plus petites et la réduction des seuils d’investissement) après cela, la liquidité des actifs peut être améliorée, mais les seuils d’investissement) après cela, la liquidité des actifs peut être améliorée, mais les seuils La prémisse est que le marché tokenisé peut être popularisé.

Dans certaines classes d’actifs, la simplification des processus manuels intensifs grâce à des contrats intelligents peut considérablement améliorer les avantages économiques unitaires, fournissant ainsi des services aux petits investisseurs.Cependant, l’accès à ces investissements peut être soumis à des restrictions réglementaires, ce qui signifie que de nombreux actifs tokenisés ne peuvent être disponibles que pour les investisseurs qualifiés.

Nous pouvons voir que les célèbres géants de capital-investissement Hamilton Lane et KKR ont coopéré avec des titres respectivement Tokenize the Feeder Fund, qui gère les fonds de capital-investissement, offrant aux investisseurs un moyen de « parité » de participer aux principaux fonds de capital-investissement avec l’investissement le plus bas en investissant le « parité » Le seuil est passé de manière significative de la moyenne de 5 millions de dollars à seulement 20 000 $, mais les investisseurs individuels doivent encore adopter la vérification des investisseurs qualifiés de la plate-forme de sécurité, et il y a encore certains seuils.

(REPROSSEMENT DE RWA DE TIL MILIERS MINORDS: La valeur, l’exploration et la pratique de la tokenisation des fonds)

2.3Économisez les coûts opérationnels

La programmabilité des actifs peut être une autre source d’économies, en particulier pour les classes d’actifs qui sont souvent hautement manuelles, sujettes aux erreurs et impliquent de nombreux intermédiaires, tels que les obligations de sociétés et d’autres produits à revenu fixe.Ces produits impliquent généralement des structures personnalisées, des calculs d’intérêts inexacts et des frais de paiement des coupons.L’intégration des opérations telles que le calcul des intérêts et le paiement des coupons dans les contrats intelligents dans les jetons automatisera ces fonctions et réduira considérablement les coûts;

Le projet Evergreen a été lancé en 2022 avec la Bank for International Settlements (BIS) et la Hong Kong Monetary Authority, qui utilise la tokenisation et les livres unifiés à émettre des obligations vertes.Le projet utilise pleinement les livres unifiés distribués pour intégrer les participants impliqués dans l’émission d’obligations sur la même plate-forme de données, prend en charge les flux de travail multipartites et fournit des fonctions d’autorisation, de vérification en temps réel et de signature de participants spécifiques, d’amélioration de l’efficacité du traitement des transactions et de livraison de liaisons obligataires a atteint la livraison DVP, réduisant les retards de livraison et les risques de livraison, et les mises à jour des données en temps réel de la plate-forme aux participants améliorent également la transparence des transactions.

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a1.pdf)

Au fil du temps, la programmabilité des actifs tokenisée peut également créer des avantages au niveau du portefeuille, permettant aux gestionnaires d’actifs de rééquilibrer automatiquement leurs portefeuilles en temps réel.

2.4 Compliance, auditabilité et transparence améliorées

Les systèmes de conformité actuels reposent souvent sur l’inspection manuelle et l’analyse rétrospective.Un émetteur d’actifs peut automatiser ces vérifications de conformité en intégrant des actions liées à la conformité spécifiques (par exemple, des restrictions de transfert) en actifs tokenisés.De plus, la disponibilité des données 24/7 basée sur des systèmes de blockchain crée des opportunités de reporting consolidé simplifié, de préservation des dossiers immuables et d’audit en temps réel.

(Tokenisation et livre de compte unifié – Construire un plan pour le futur système monétaire)

Un cas intuitif est les crédits de carbone, qui fournit des achats de crédit, des transferts et des sorties avec des enregistrements non-impalcés et transparents, et établit des restrictions de transfert et des capacités de mesure, de rapport et de vérification (MRV) dans la pièce de génération dans le contrat intelligent.De cette façon, lorsqu’une transaction de jeton de carbone est lancée, le jeton peut vérifier automatiquement les dernières images satellites pour s’assurer que les projets d’économie d’énergie et de réduction des émissions au bas du jeton sont toujours en service, améliorant ainsi la confiance du projet et son écosystème.

2,5 infrastructure moins chère et plus flexible

La blockchain est essentiellement open source, conduite en croissance par des milliers de développeurs Web3 et des milliards de dollars en capital-risque.En supposant que les institutions financières choisissent directement d’opérer sur des blockchains sans autorisation ou des blockchains hybrides publics / privés, des innovations dans les technologies de blockchain (telles que les contrats intelligents et les normes de jeton) peuvent être facilement adoptées et rapidement adoptées, ce qui réduit encore les coûts d’exploitation.

(Tokenisation: un Déjà VU à actif numérique)

Compte tenu de ces avantages, il n’est pas difficile de comprendre pourquoi de nombreuses grandes banques et sociétés de gestion d’actifs sont tellement intéressées par les perspectives de cette technologie.

Cependant, en raison des cas d’utilisation insuffisants et de l’échelle d’adoption des actifs tokenisés, certains des avantages énumérés restent théoriquement.

3. À grande échelleDéfis confrontés à l’adoption

Bien que la tokenisation puisse apporter de nombreux avantages, peu d’actifs ont été tokenisés à grande échelle jusqu’à présent, avec des facteurs d’influence potentiels comme suit:

3.1Technologie inadéquate et préparation des infrastructures

L’adoption de la tokenisation est entravée par les restrictions sur l’infrastructure de blockchain existante.Ces limitations comprennent une pénurie continue de garde à vue et de portefeuille numérique au niveau institutionnel qui ne fournissent pas une flexibilité suffisante pour gérer les politiques de compte, telles que les limites de transaction.

En outre, la technologie de la blockchain, en particulier les blockchains publics qui ne nécessitent pas l’autorisation, a une capacité limitée à gérer correctement le système sous un débit de transaction élevé, et ce défaut ne peut pas soutenir la tokenisation de certains cas d’utilisation, en particulier au milieu des marchés des capitaux matures.

Enfin, une infrastructure privée décentralisée, y compris les outils de développeurs, les normes de jetons et les directives de contrat intelligentes, présente des risques et des défis à l’interopérabilité entre les institutions financières traditionnelles, telles que l’interopérabilité entre les chaînes.

3.2 CourantAnalyses de rentabilisation limitées, coût élevé de mise en œuvre

Lorsque les actifs tokenisés atteignent une certaine échelle, de nombreux avantages économiques potentiels de la tokenisation seront réalisés à grande échelle.Cependant, cela peut nécessiter un cycle d’éducation pour passer et s’adapter aux flux de travail moyen et back-end qui ne sont pas conçus pour les actifs tokenisés.Cette situation signifie que les intérêts à court terme ne sont pas clairs et que les analyses de rentabilisation sont difficiles à obtenir une reconnaissance organisationnelle.

Tout le monde ne peut pas maîtriser la monnaie numérique et la technologie de la blockchain depuis le début. et services traditionnels de garde et d’actifs).

Enfin, de nombreux clients traditionnels sur le marché des capitaux n’ont pas encore montré d’intérêt pour les infrastructures pour le commerce 24/7, et une liquidité de valeur accrue, qui pose d’autres défis sur la voie de commercialiser des produits tokenisés.

3.3marchéLes installations de soutien sont en placeMature

La tokenisation nécessite un temps de règlement plus rapide et une efficacité de capital plus élevée, un règlement en espèces instantané est nécessaire.Cependant, malgré les progrès réalisés à cet égard, il n’y a actuellement pas de solution à grande échelle: les dépôts tokénisés sont actuellement pilotés au sein de quelques banques, et les stablecoins manquent actuellement de clarté réglementaire et ne peuvent pas être considérés comme des actifs anonymes, ne peuvent pas fournir de réel- temps de règlement omniprésent.Deuxièmement, les prestataires de services tokenisés sont encore à leurs balbutiements et n’ont pas la capacité de fournir des services à guichet unique complets et mûrs pour le moment.En outre, le marché n’a pas de canaux de distribution à grande échelle pour les investisseurs appropriés pour accéder aux actifs numériques, qui contraste fortement avec les canaux de distribution matures utilisés par les gestionnaires de richesse et d’actifs.

3.4Incertitude réglementaire

À ce jour, le cadre réglementaire de la tokenisation a changé par région ou ne existe tout simplement pas.Les défis auxquels sont confrontés les participants américains comprennent la finalité des règlements peu clairs, le manque de force contraignante juridique dans les contrats intelligents et les exigences peu claires pour les fiduciaires qualifiés.Il y a encore plus d’inconnues sur le traitement des capitaux des actifs numériques.Par exemple, la Commission américaine des valeurs mobilières et de l’échange a adopté la règle SAB 121 selon laquelle lors de la fourniture de services de garde, les actifs numériques doivent être reflétés dans le bilan – une norme plus stricte que les actifs traditionnels, permettant aux banques de tenir ou même de distribuer des actifs numériques. Le coût est trop élevé.

3.5L’industrie a besoin de coordination

Les participants à l’infrastructure du marché des capitaux n’ont pas montré de volonté unanime de construire un marché tokenisé ou de transférer le marché à la chaîne, et leur participation est cruciale car ce sont les détenteurs de biens reconnus ultimes sur le grand livre.通过代币化转向链上新型基础设施的动力各方并不一致,尤其是考虑到众多金融中介机构的在此间的职能会产生重大变化,甚至被去中介化了。

即使碳信用额,作为一种相对来说比较新的资产类别,在初期区块链上的设立运行也遇到了挑战。尽管代币化能够带来增强透明度等明显的益处,但目前看来,也只有 Gold Standard 作为唯一一个公开支持代币化碳信用额的注册机构。

Quatre,TokenisationLa première vague est arrivée

Despite the many challenges mentioned above, as well as unknown unknowns, we can see from the trends and large-scale adoption in recent months that tokenization has reached a turning point in certain asset classes and their use cases, tokenization The first wave has arrived ( Tokenisation dans les vagues).

4.1 pièce de monnaie stabledeGrande adoption

7/24 全天候、即时结算的代币化资产必须要有代币化现金的支持,而代币化现金的代表——稳定币,是代币化市场最重要的一环。

稳定币定义:大多数字货币的价格波动很大,并不适合支付,就如比特币在一天内可能会出现很大振幅。而稳定币是一种旨在通过保持稳定价值来解决此问题的数字货币,通常与法定货币(如美元)1:1 挂钩。稳定币兼具两全其美的优势:它们保持较低的日常波动,同时提供区块链的优势——高效、经济且全球通用。

Selon les données de Sosovalue, environ 153 milliards de dollars en espèces tokenisés circulent actuellement sous forme de stablecoins (comme USDC, USDT).Certaines banques ont été lancées ou sont sur le point de lancer la fonctionnalité de dépôt à tokenisé pour améliorer le processus de règlement en espèces des transactions commerciales.Ces systèmes naissants ne sont en aucun cas parfaits;Malgré cela, ils se sont avérés suffisants pour soutenir des volumes de trading significatifs sur le marché des actifs numériques.Le volume en chaîne de stablescoins dépasse généralement 500 milliards de dollars par mois.

(https://sosovalue.xyz/dashboard/stablecoin_total_market_cap)

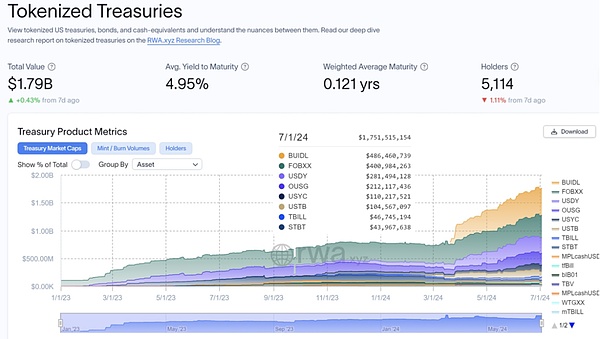

4.2 Obligations américaines tokenisées en vertu des exigences commerciales à court terme

目前的高利率环境使得基于美债的代币化用例受到市场的诸多关注,并且其产品确实能够实现经济效益,提高资本效率。Selon les données RWA.XYZ, la taille du marché des obligations américaines à tokenisé est passée de 770 millions de dollars américains au début de 2024 à 1,75 milliard de dollars US aujourd’hui (au 1er juillet), soit une augmentation de 227%.

(https://app.rwa.xyz/Treasuries)

Pendant ce temps, le trading de liquidité à court terme (comme les rachats tokenisés et les prêts en valeurs mobilières) est plus attractif lorsque les taux d’intérêt augmentent.摩根大通机构级别的区块链支付网络 Onyx,目前每天能够处理 20 亿美元的交易。Le volume de transactions d’Onyx peut être attribué aux solutions « Système de pièces » et « Asset numérique » de JPMorgan.

此外,在美国,传统银行迎来了一批大型(通常利润丰厚)数字资产业务客户,例如稳定币发行人。留住这些客户需要 24/7 全天候的价值和代币化现金流动,这进一步促进了加速代币化能力的业务案例。

4.3 clarifier progressivement le cadre réglementaire tokenisé

At the end of June, the EU had implemented regulatory requirements for stablecoins in the Crypto Asset Market Supervision Act (MiCA), and Hong Kong is also seeking opinions on the implementation of stablecoins. New regions including Japan, Singapore, the UAE and the United Kingdom a également publié de nouvelles directives pour améliorer la transparence réglementaire des actifs numériques.即使在美国,市场参与者也在探索各种代币化和分销方法,利用现有的规则和指导来减轻当前监管不确定性的影响。

Following June 7, the House Subcommittee on Digital Assets, Financial Technology and Inclusion held a hearing on “Next Generation Infrastructure: How to Promote the Effective Operation of Markets Through Tokenization of Real-World Assets?” On the 14th, SEC Commissioner Mark Uyeda emphasized Le potentiel de la tokenisation pour changer le marché des capitaux dans un événement sur le marché des valeurs mobilières.Surtout avec l’avancement de cet important problème de monnaie numérique dans le processus électoral américain, qu’il s’agisse de la demande d’innovation financière ou de la relaxation de la réglementation, l’attention du capital financier traditionnel à la monnaie numérique est passée de la « spéculation » négative précédente à la façon de Transformation locale « positive » de la finance traditionnelle.

4.4 Popularité du marché et maturité des infrastructures

Au cours des cinq dernières années, de nombreuses sociétés de services financiers traditionnels ont ajouté des talents et des capacités des actifs numériques.Plusieurs banques, sociétés de gestion d’actifs et sociétés d’infrastructures de marché des capitaux ont créé des équipes d’actifs numériques de 50 personnes ou plus, et ces équipes se développent.Dans le même temps, les vétérans du marché des vétérans améliorent constamment leur compréhension de cette technologie et de ses perspectives.

(Coinbase, l’état de crypto: la Fortune 500 en mouvement en mouvement)

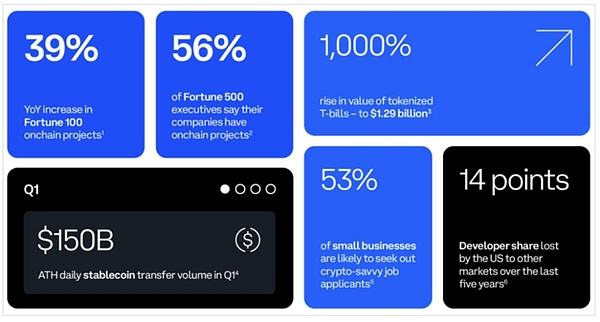

Selon le rapport sur l’état de la crypto-monnaie du deuxième trimestre de Coinbase, 35% des sociétés du Fortune 500 envisagent de lancer des projets de tokenisation.Les dirigeants des 10 meilleures sociétés top 500 en apprennent davantage sur les cas d’utilisation de Stablecoin, principalement pour le règlement à faible coût et en temps réel des paiements de stablecoin.86% des 500 principaux dirigeants reconnaissent les avantages potentiels de la tokenisation des actifs pour leurs entreprises, et 35% des 500 principaux dirigeants disent qu’ils prévoient actuellement de lancer des projets de tokenisation (y compris les stablecoins).

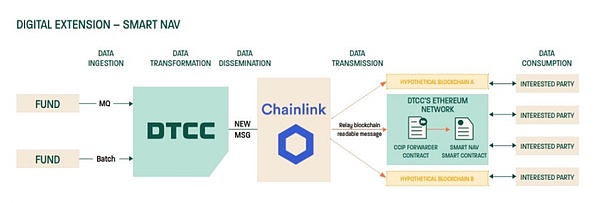

En outre, nous constatons actuellement plus d’essais et d’expansions de fonctionnalités planifiées dans certaines infrastructures d’importantes marchés financiers, telles que le traitement de plus de 2 000 billions de dollars de transactions par an le 16 mai, le plus grand système de règlement de valeurs DTCC) et Blockchain Oracle ChainLink a terminé le projet Smart Nav.

Les acteurs du marché du pilote comprennent Century Investment Corporation, Bank of New York Mellon, Edward Jones, Franklin Templeton, Invesco, JPMorgan Chase, MFS Investment Management, Mid-Atlantic Trust, State Street et Bank of America.Le pilote a constaté qu’en fournissant des données structurées sur la chaîne et en créant des rôles et des processus standard, les données de base peuvent être intégrées dans une variété de cas d’utilisation en chaîne, ouvrant une variété de scénarios d’application innovants pour la tokenisation des fonds.

(DTCC, Smart NAV Pilot Rapport: apporter des données de confiance à l’écosystème de la blockchain)

Bien que la tokenisation n’ait pas encore atteint l’échelle requise pour offrir tous ses avantages, l’écosystème mûrit, les défis potentiels deviennent plus clairs et les analyses de rentabilisation de la tokenisation augmentent progressivement.

Surtout maintenant, l’argument selon lequel la tokenisation peut améliorer l’efficacité du capital a été lancée avec succès sur BlackRock (perspective financière traditionnelle) et les produits d’obligation américains en tokenisation financière (Finance cryptographique), l’adoption massive de jetons ONDO $ a été fortement soutenue dans des cas réels.On peut dire que la première vague de tokenisation est arrivée.

Quant à l’argument selon lequel la tokenisation ultérieure peut fournir des liquidités pour les actifs non liquides traditionnels, il a besoin d’être relevé par le marché.Cet argument sera construit sur l’adoption à grande échelle d’actifs tokenisés.

Dans tous les cas, ces cas d’utilisation réalistes montrent que la tokenisation peut continuer à attirer l’attention et à créer une valeur positive et significative pour les marchés mondiaux au cours des deux à cinq prochaines années.

5. Le plus adoptéCatégorie d’actifs

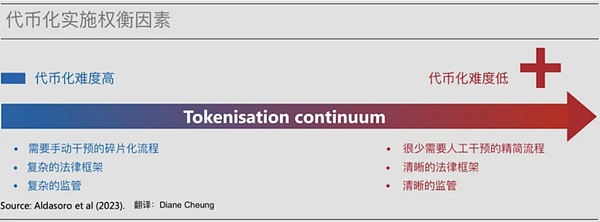

Les catégories d’actifs avec une grande taille du marché, une frottement de chaîne de grande valeur, une infrastructure traditionnelle imparfaite ou une faible liquidité peuvent être les plus susceptibles de tirer des avantages énormes de la tokenisation.Mais le profit le plus probablement ne signifie pas que la plus priorité peut être mise en œuvre.

Le taux d’adoption et le calendrier de lancement de la tokenisation varieront en fonction des attributs de la classe d’actifs et de leurs rendements attendus, de la faisabilité de la mise en œuvre, du calendrier d’impact et des préférences de risque des acteurs du marché.Ces facteurs détermineront si et quand les classes d’actifs pertinentes peuvent être adoptées à grande échelle.

Des classes d’actifs spécifiques peuvent jeter les bases de l’adoption ultérieure d’autres classes d’actifs en introduisant une réglementation plus claire, une infrastructure plus mature, une meilleure interopérabilité et un investissement plus rapide et plus pratique.L’adoption variera également selon la région et sera affectée par les environnements macro dynamiques et changeants, y compris les conditions du marché, les cadres réglementaires et les besoins des acheteurs.Enfin, le succès ou l’échec des projets de célébrités peut conduire ou limiter l’adoption supplémentaire de la tokenisation.

(Tokenisation et livre de compte unifié – Construire un plan pour le futur système monétaire)

5.1 Fonds commun de placement

Les fonds du marché monétaire tokenisé ont attiré plus d’un milliard de dollars en actifs gérés, ce qui indique que les investisseurs avec un capital sur chaîne ont un environnement de taux d’intérêt élevé ont une forte demande de fonds de marché monétaire à tokenisé.Les investisseurs peuvent choisir des fonds gérés par des sociétés établies, telles que BlackRock, WisdomTree, Franklin Templeton et des projets natifs de Web3 tels que Ondo Finance, Superstate et Maple Finance.Ces fonds du marché monétaire tokenisé ont essentiellement toutes les obligations américaines.

Il s’agit actuellement de la première vague de tokenisation, c’est-à-dire que l’adoption à grande échelle de fonds tokenisés.

Tout comme Paypal a lancé son stablecoin à Solana fin mai, cela signifie: la première étape vers l’adoption de masse est le réveil cognitif – c’est-à-dire simplement présenter aux gens le fait que les nouvelles technologies existent; c’est-à-dire pour transformer l’éveil cognitif initial en utilité dans la vie réelle.L’idée de Paypal de promouvoir ses stablecoins peut également être utilisée dans l’adoption à grande échelle du marché tokenisé.

(Analyse de la logique interne du paiement de la stablecoin PayPal et des idées évolutives vers l’adoption de masse)

La transition vers des fonds tokenisés en chaîne peut considérablement améliorer le caractère pratique des fonds, y compris l’exécution instantanée 24/7, le règlement instantané et l’utilisation d’actions de fonds tokenisées comme outils de paiement.En outre, sur la base de la composabilité sur chaîne, les émetteurs de projet natifs Web3 améliorent l’utilité des jetons en fonction de leurs propres caractéristiques.Par exemple, Superstate, l’équipe derrière $ USTB (fondée par Compound Founder), a annoncé que leurs jetons pouvaient désormais être utilisés pour sécuriser les transactions sur Falconx.ONDO Finance, l’équipe derrière $ USDY et $ OUSG, a annoncé que $ USDY pouvait désormais être utilisé pour sécuriser les transactions contractuelles perpétuelles qui sécurisent le protocole Drift.

De plus, une stratégie d’investissement hautement personnalisée deviendra possible grâce à la composibilité de centaines d’actifs tokenisés.Mettre des données sur un grand livre partagé peut réduire les erreurs liées aux contrôles manuels et augmenter la transparence, réduisant ainsi les coûts opérationnels et techniques.

Bien que la demande globale de fonds du marché monétaire tokenisé dépend en partie de l’environnement des taux d’intérêt, il joue sans aucun doute un rôle crucial dans la promotion du développement de marchés tokenisés.D’autres types de fonds communs de placement et de FNB peuvent également fournir une diversification des capitaux sur chaîne pour les instruments financiers traditionnels.

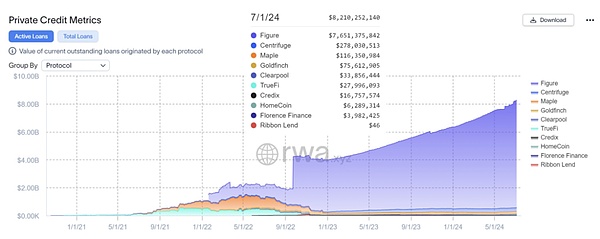

5.2 Crédit privé

Bien que le crédit privé basé sur la blockchain en soit encore à ses balbutiements, les perturbateurs ont commencé à réussir dans ce domaine: Figure Technologies est l’un des plus grands prêteurs de la ligne de capital-équité non bancaire (HELOC) aux États-Unis, avec des prêts accordés à des milliards de dollars.Des projets natifs de Web3 tels que Centrifuge et Maple Finance, ainsi que des sociétés tels que Figure, ont conduit à l’émission de plus de 10 milliards de dollars en crédit en chaîne.

(https://app.rwa.xyz/private_credit)

L’industrie du crédit traditionnelle est une industrie à forte intensité de main-d’œuvre avec une participation intermédiaire élevée et un seuil d’entrée élevé.Le crédit basé sur la blockchain fournit une alternative avec de nombreux avantages: les données sur la chaîne en temps réel, stockées dans un grand livre unifié, en tant que source de faits, favorisant la transparence et la normalisation tout au long du cycle de vie du prêt.Les calculs de dépenses basés sur les contrats intelligents et les rapports simplifiés réduisent le coût et la main-d’œuvre requises.Le raccourcissement des cycles de règlement et l’accès à un pool de fonds plus large peuvent accélérer le processus de transaction et réduire le coût des fonds pour les emprunteurs.

Plus important encore, la liquidité mondiale peut financer le crédit en chaîne sans autorisation.À l’avenir, les métadonnées financières des emprunteurs ou la surveillance de leurs flux de trésorerie en chaîne peuvent réaliser une automatisation complète, un financement équitable et précis des projets.En conséquence, de plus en plus de prêts se tournent vers des canaux de crédit privés, et les économies de coûts de financement et rapidement et efficaces sont extrêmement attrayantes pour les emprunteurs.

Le crédit privé, une entreprise non standardisée, peut avoir plus de potentiel explosif, et le PDG de Securities a également exprimé son optimisme quant au développement de l’industrie du crédit privé tokenisé.

5.3 Obligations

Au cours de la dernière décennie, des obligations tokenisées ont été émises dans le monde avec une valeur nominale totale de plus de 10 milliards de dollars (et les obligations nominales totales en circulation dans le monde sont de 140 billions de dollars).Les problèmes récents dignes d’attention comprennent Siemens, la ville de Lugano et la Banque mondiale, ainsi que d’autres sociétés, des entités liées au gouvernement et des organisations internationales.En outre, les transactions Repo basées sur la blockchain ont été adoptées, les volumes de transactions mensuels en Amérique du Nord atteignant des milliards de dollars et créant de la valeur grâce à l’efficacité opérationnelle et en capital des flux de capitaux existants.

L’émission d’obligations numériques peut se poursuivre car une fois augmenté, ses rendements potentiels seront élevés et le seuil actuel est relativement faible, en partie en raison du désir de stimuler le développement des marchés des capitaux dans certaines régions.Par exemple, en Thaïlande et aux Philippines, l’émission d’obligations tokenisées permet aux petits investisseurs de participer par la diversification.

Bien que les avantages jusqu’à présent se reflètent principalement dans l’émission, le cycle de vie des obligations de bout en bout peut se passer par la clarté des données, l’automatisation, la conformité intégrée (par exemple, les règles de transférabilité de programmation de code en jetons) et la rationalisation des processus (par exemple, Intermédiaire d’actif intermédiaire d’actif intermédiaire d’actif intermédiaire d’actif Intermédiaire d’actif Intermédiaire d’actif Intermédiaire d’actif Intermédiaire d’actif Intermédiaire Asset Intermediary services) améliore l’efficacité opérationnelle d’au moins 40%.En outre, la réduction des coûts, accélérant l’émission ou les actifs de fragmentation peut améliorer le financement des petits émetteurs en réalisant un financement «instantané» (c’est-à-dire l’optimisation des coûts d’emprunt en augmentant des montants spécifiques à un moment précis) et en utilisant le pool de capitaux mondiaux pour agrandir la base d’investisseurs.

5.4 Transactions de rachat

Les accords de repo (Repo) sont un exemple de l’adoption de la tokenisation et de ses avantages qui peuvent être observés aujourd’hui.Broadridge Financial Solutions, Goldman Sachs et JPMorgan Chase négocient actuellement des milliards de dollars de rachats mensuels.Contrairement à certains cas d’utilisation de la tokenisation, les transactions de rachat ne nécessitent pas que toute la chaîne de valeur soit tokenisée pour obtenir des avantages réels.

Les institutions financières qui rachètent le tokenize de leur rachat atteignent principalement l’efficacité opérationnelle et en capital.Sur le plan opérationnel, la support de l’exécution des contrats intelligents peut automatiser la gestion quotidienne du cycle de vie (par exemple, évaluation des garanties et réapprovisionnement en marge), ce qui réduit les erreurs du système et les défaillances de règlement et simplifie les rapports.Au niveau de l’efficacité du capital, le 7/24 est réglé instantanément, et l’analyse en temps réel des données sur la chaîne peut répondre aux exigences de liquidité intraday par le biais de prêts à court terme, tout en améliorant les garanties pour améliorer l’efficacité du capital.

Historiquement, la plupart des accords de repo ont une durée de 24 heures ou plus.La liquidité intraday peut réduire les risques de contrepartie, réduire les coûts d’emprunt, réaliser des emprunts progressifs à court terme et réduire la mise en mémoire tampon des liquidités.

Les débits de garantie en temps réel, tous temps et inter-juridictionnels peuvent fournir des canaux pour un rendement plus élevé, des actifs de courant de haute qualité et permettre à ces garanties d’être optimisées entre les acteurs du marché, maximisant ainsi leur disponibilité.

6. Après la première vague de tokenisation

Le marché de la tokenisation progresse actuellement régulièrement et devrait accélérer son développement à mesure que l’effet du réseau augmente.Compte tenu de ses caractéristiques, certaines classes d’actifs peuvent entrer une phase d’adoption massive réaliste plus rapidement, c’est-à-dire que leurs actifs tokenisés dépassent 100 milliards de dollars d’ici 2030.

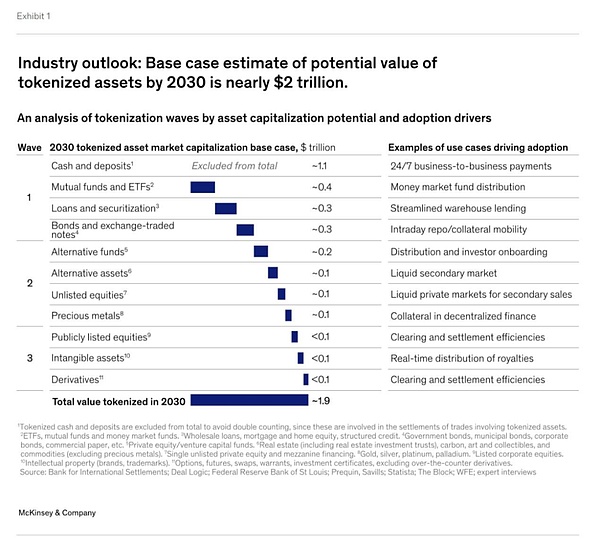

McKinsey s’attend à ce que les premières classes d’actifs qui peuvent être réalisées comprennent des espèces et des dépôts, des obligations, des fonds publics, des ETF et un crédit privé.Pour les espèces et les dépôts (cas d’utilisation des stables), les taux d’adoption sont déjà élevés, grâce aux avantages élevés et à la valeur des avantages apportés par la blockchain, ainsi qu’une faisabilité technique et réglementaire plus élevée.

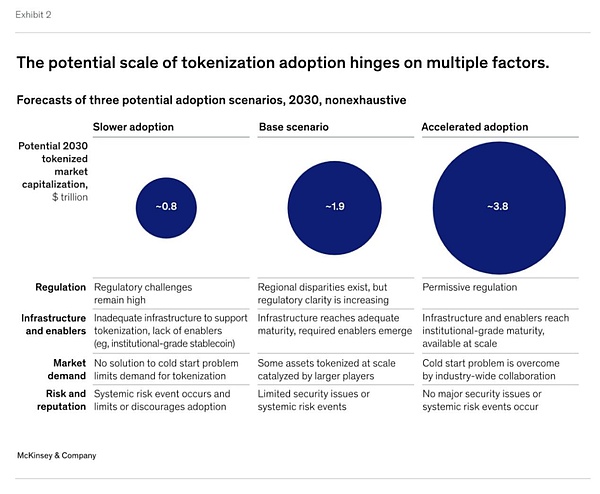

McKinsey estime que les capitalisations boursières en jetons pour toutes les classes d’actifs peuvent atteindre environ 2 billions de dollars d’ici 2030, avec des scénarios pessimistes et optimistes allant d’environ 1 billion à environ 4 billions de dollars, respectivement, motivés principalement par les actifs suivants.Cette estimation n’inclut pas les stablecoins, les dépôts tokenisés et la monnaie numérique de la banque centrale (CBDC).

(Des ondulations aux vagues: la puissance transformatrice des actifs tokenisants)

Auparavant, Citi a également prédit que dans ses rapports de recherche sur l’argent, les jetons et les jeux (les prochains milliards d’utilisateurs de la blockchain et de dix billions de valeurs) que dans son tokenisé, la taille du marché tokenisé sera attendue d’ici 2030. Elle atteindra 5 billions de dollars.

(Rapport de recherche Citi RWA: argent, jetons et jeux (le prochain milliard d’utilisateurs de la blockchain et la valeur de 10 billions)))

La première vague de tokenisation décrite ci-dessus a achevé la tâche ardue de sa popularité du marché à grande échelle. pour étendre l’échelle dans le cas de

Pour plusieurs autres classes d’actifs, l’adoption peut être plus lente, soit parce que les rendements attendus ne sont que progressifs ou en raison de problèmes de faisabilité tels que la difficulté à respecter les obligations de conformité ou le manque d’incitations pour les principaux acteurs du marché.Ces classes d’actifs comprennent des actions cotées en bourse et non répertoriées, des biens immobiliers et des métaux précieux.

(Des ondulations aux vagues: la puissance transformatrice des actifs tokenisants)

7. Comment réagir les institutions financières

Que la tokenisation soit à un tournant ou non, une question naturelle est de savoir comment les institutions financières devraient réagir à ce moment.Le délai spécifique et l’adoption finale de la tokenisation ne sont pas clairs, mais les premières expériences institutionnelles sur certaines classes d’actifs et cas d’utilisation (telles que les fonds du marché de l’argent, les rachats, les fonds de capital-investissement, les obligations d’entreprise) montrent que la tokenisation sera de deux à la suivante. Il est possible de se développer dans les cinq ans.Ceux qui veulent assurer une position de leader dans cet écosystème peuvent considérer les étapes suivantes.

7.1 réexaminer les analyses de rentabilisation de base

Les institutions devraient réévaluer les avantages et les propositions de valeur spécifiques de la tokenisation, ainsi que les approches et les coûts de mise en œuvre.Comprendre l’impact des taux d’intérêt plus élevés et des marchés ouverts volatils sur un actif ou un cas d’utilisation particulier est essentiel pour évaluer correctement les avantages potentiels de la tokenisation.De même, l’exploration continue du paysage du fournisseur et la compréhension des premières applications de la tokenisation aideront à affiner les estimations du coût et des avantages de la technologie.

7.2 Établir des capacités techniques et de risque

Peu importe où les institutions existantes se trouvent dans la chaîne de valeur tokenisée, afin d’accueillir une nouvelle vague, elles doivent réserver des connaissances et des capacités.Le premier et le plus important est d’établir une compréhension de base de la technologie de tokenisation et de ses risques associés, en particulier en ce qui concerne les infrastructures de blockchain et les responsabilités de gouvernance (qui peuvent approuver quoi et quand), la conception de jetons (restrictions sur les actifs et la mise en œuvre de ces restrictions) et du système) Conception (décisions concernant l’emplacement des livres et des dossiers et leur impact sur la nature des détenteurs d’actifs).Comprendre ces principes de base peut également aider à rester proactif dans la communication ultérieure avec les régulateurs et les clients.

7.3 Établir des ressources écosystémiques

Étant donné le modèle actuel relativement fragmenté du monde numérique, les dirigeants institutionnels doivent développer des stratégies écosystémiques en temps opportun afin de les intégrer dans d’autres systèmes et partenaires traditionnels pour maintenir leur domination.

7.4 Participer à la formulation standard

Enfin, les institutions qui espèrent prendre les devants dans la tokenisation devraient maintenir la communication avec les régulateurs et fournir des suggestions sur les normes émergentes.Certains exemples de domaines clés qui peuvent être pris en compte pour l’élaboration de normes comprennent le contrôle (c’est-à-dire la gouvernance appropriée, les risques et les cadres de contrôle pour protéger les investisseurs finaux), la garde (ce qui constitue la garde qualifiée des actifs tokenisés sur les réseaux privés, et quand utiliser des jumeaux numériques et Records natifs numériques, ce qui est un bon emplacement de contrôle), la conception de jetons (quels types de normes de jeton et les moteurs de conformité connexes sont pris en charge), et les normes de support et de données de la blockchain (quelles données sont stockées sur la chaîne plutôt que les normes de réconciliation hors chaîne, de réconciliation, ).

huit,La voie à suivre

La comparaison du statu quo du marché tokenisé avec des changements de paradigme importants dans d’autres technologies montre que nous en sommes aux premiers stades du marché.Les technologies de consommation (comme Internet, les smartphones et les médias sociaux) et les innovations financières (telles que les cartes de crédit et les FNB) montrent généralement la croissance la plus rapide (plus de 100% par an) au cours des cinq premières années après leur naissance.Après cela, nous avons constaté que la croissance annuelle ralentissait à environ 50%, ce qui a finalement atteint un TCAC plus doux de 10% à 15% sur une décennie plus tard.

Bien que la tokenisation ait commencé à expérimenter dès 2017, ce n’est que ces dernières années que l’émission massive d’actifs monétisés modernes est apparu.Selon les estimations de McKinsey pour les marchés de tokenisation dans les années 2030, le taux de croissance annuel composé moyen pour toutes les classes d’actifs est de 75%, les classes d’actifs émergeant dans la première vague de tokenisation seront à l’avant-garde.

Bien qu’il soit raisonnable de s’attendre à la tokenisation pour stimuler la transformation de l’industrie financière au cours des prochaines décennies, et on peut voir que les institutions financières traditionnelles sur le marché participent déjà activement à la mise en page, comme BlackRock, Franklin Templeton, JPMorgan Chase , etc., plus d’institutions sont toujours dans un mode « en attente et en regardant », dans l’attente des signaux de marché plus clairs.

Nous pensons que le marché de la tokenisation est à un moment critique, et une fois que nous verrons des signes importants, le processus de tokenisation fera progresser rapidement, notamment:

-

Infrastructure: La technologie blockchain peut soutenir des milliers de dollars de volume de transactions;

-

Intégration: la blockchain est utilisée pour l’interconnexion transparente de différentes applications;

-

Contrôlements: la large disponibilité des espèces tokenisés (par exemple, CBDC, stablecoins, dépôts tokenisés) pour les transactions de règlement instantané;

-

Demande: l’intérêt des participants aux acheteurs dans des produits d’investissement dans la chaîne d’investissement à grande échelle;

-

Règlement: fournit une certitude et soutient les actions entre les juridictions à des systèmes financiers équitables, transparents et efficaces, clarifier l’accès et la sécurité des données.

Bien que nous devons encore nous attendre à l’émergence de marqueurs plus catalytiques, nous nous attendons à ce que la vague d’adoption de masse suive la première vague de tokenisation décrite précédemment.Ceci sera dirigé par des institutions financières et des acteurs des infrastructures de marché à saisir conjointement la valeur marchande pour établir une position de leader.

Le texte intégral est terminé

Cet article est pour l’apprentissage et la référence uniquement.

— – Swipe vers le haut pour parcourir ——

Référence:

[1] Tokenisation et création de comptes unifiés Buildage d’un plan pour le futur système monétaire

https://mp.weixin.qq.com/s?__biz=mziynzizodcymq==&mid=2678429079& ;idx=1& 171992fed8dc0759d7f92c567598a890c51abf4fe16d204d7ed18 & amp; token = 1114042404 & amp; lang = zh_cn # r d d d d d d d d d d d d d d d

[2] des ondulations aux vagues: le pouvoir transformateur des actifs tokenisants

https://www.mckinsey.com/industries/financial-services/our-insights/from-miples-to-waves-the-transformation–power-of-salizing-ssets

[3] Tokenisation: un Déjà VU à référence numérique

https://www.mckinsey.com/industries/financial-services/our-insights/tokenzation-a-digital-asset-deja-vu

[4] Qu’est-ce que la tokenisation?

https://www.mckinsey.com/ferered-insights/mckinsey-explainers/what-is-tekinisation

[5] Coinbase, l’état de crypto: la Fortune 500 en mouvement en mouvement

https://www.coinbase.com/blog/the-state-ofcrypto-the-fortune-500-moving-nchain