Auteur: SUI414 Source: Traduction collective: Shan Oppa, Vision de Bitchain

Dans cet article, nous visons à donner un aperçu des données de l’état actuel des L2.Nous avons examiné l’importance de la réduction du gaz L2S après la mise à niveau Dencun en mars, étudié comment les activités de ces réseaux ont évolué et mis en évidence les nouveaux défis posés par les activités MEV.De plus, nous discutons des obstacles potentiels au développement d’outils et de solutions MEV pour L2S.

Avantages: Dencun adopte les L2 après la mise à niveau

Les coûts de gaz ont chuté 10 fois

Les frais de gaz pour Ethereum Layer 2 (L2) se compose de deux parties: le coût de l’exécution des transactions sur L2 et le coût de la soumission des transactions en vrac à Ethereum L1.La structure spécifique des frais de gaz L2 et les règles de tri varient pour différents L2, selon leur phase de développement et leurs choix de conception.Par exemple, Arbitrum est le premier arrivé premier servi (

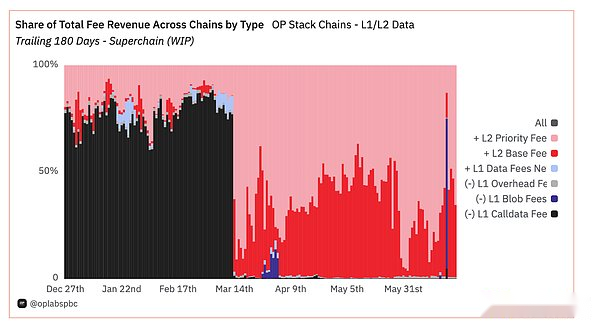

Historiquement, les frais L1 sur Ethereum représentent la plupart des frais totaux encourus par les utilisateurs lors de la négociation sur L2, représentant plus de 80% du coût, comme le montre la barre noire de la figure ci-dessus.Cependant, après la mise à niveau Dencun du 14 mars, L2 est passé de l’utilisation de CallData à une approche plus rentable appelée «blobs» 1 »pour soumettre des lots à L1.Ce stockage temporaire contient sa propre vente aux enchères de gaz, y compris la base blob et les frais de priorité.

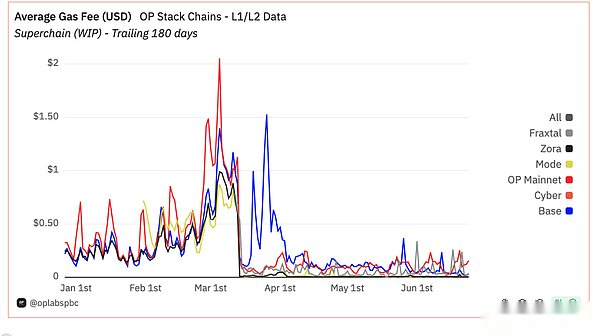

Depuis Dencun, L2 a payé une réduction significative des frais L1 – le graphique montre un changement significatif du sous-élément des coûts de gaz de la chaîne de pile OP, les coûts L1 passant de 90% à seulement 1%, tandis que les coûts L2 expliquent désormais pour 99% of the total cost.Ce changement a provoqué la baisse du prix de gaz total moyen de L2 environ dix fois dans l’ensemble, par exemple, les frais de gaz moyen pour OP MainNet ont chuté d’environ 0,5 $ par transaction à 0,05 $.

Par la suite, l’activité L2S a bondi

Après la réduction des coûts, l’activité et l’utilisation de L2 ont considérablement augmenté, comme le montre la figure ci-dessus, les dépenses de gaz de L2 ont augmenté.Il convient de noter que le 26 mars, les frais de gaz moyen pour la base ont dépassé son plus haut niveau de précoce.Pour accueillir plus de transactions et réduire la congestion du réseau, Base a augmenté ses objectifs de gaz à partir du 26 mars et a fait plusieurs ajustements depuis lors.

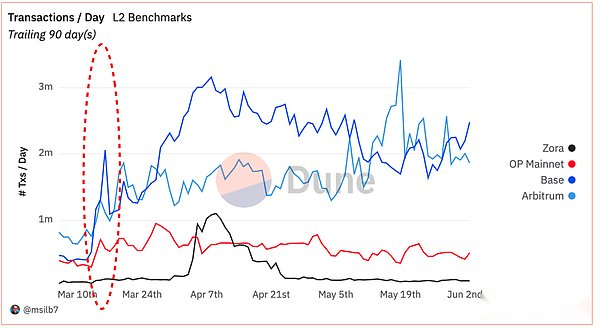

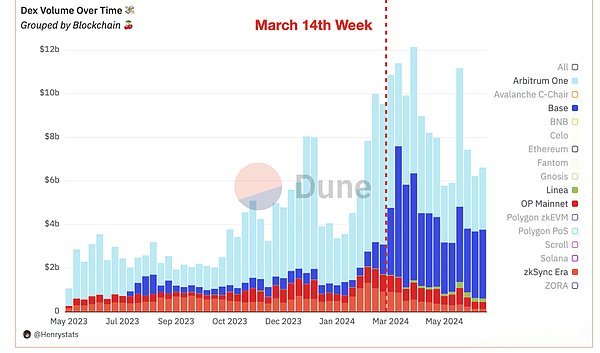

Le chiffre suivant met en évidence le nombre de transactions quotidiennes sur L2, montrant une croissance significative des réseaux tels que Arbitrum, Base et OP MainNet.Plus précisément, le volume quotidien des transactions de Base a quadruplé, et maintenant il traite environ 2 millions de transactions par jour.

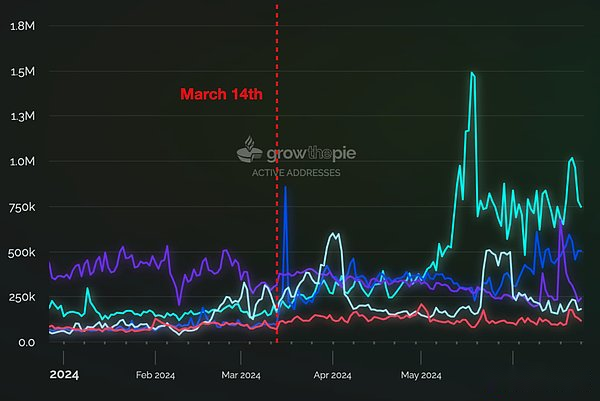

Bien qu’il soit difficile de déterminer si cela est le résultat d’une participation organique ou est affecté par les programmes d’incitation et les activités de Sybil, le nombre d’adresses actives et de DEX pour tous les principaux L2 a augmenté de manière significative à mesure que les mises à niveau EIP-4844, en particulier sur la base et l’arbitrum.

Transfert d’actifs à L2

Avec l’amélioration des conditions du marché et la saison memecoin déclenchée par $ WIF sur Solana, la valeur totale de verrouillage de L2 (TVL) est en cours depuis la fin de l’année dernière.Il convient de noter que la base est devenue la chaîne à la croissance la plus rapide, qui a récemment dépassé le TLA TVL de l’OP MainNet.

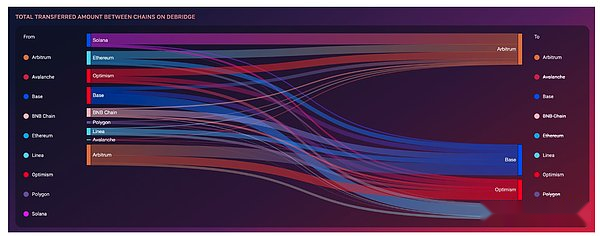

Depuis début mars, Base a eu des entrées USDC d’environ 1,5 milliard de dollars, dont Coinbase a transféré ses clients et ses fonds d’entreprise à la base.Selon Artemis Statistics sur 11 ponts majeurs, les sorties d’Ethereum au major L2 ont atteint 14 milliards de dollars depuis janvier 2024.Arbitrum mène avec environ 7 milliards de dollars, suivi de Zksync, Base et OP MainNet.D’autres données de DeBridge Finance, un pont largement utilisé entre la chaîne EVM et Solana, confirme que l’arbitrum et la base sont les plus grands destinataires de toutes les sorties.

Mauvaise nouvelle: les forêts sombres continuent de se développer à mesure que les prix du gaz baissent

Alors que nous avons examiné la transaction, nous avons remarqué que l’activité de négociation de robots augmentait les frais de gaz et rétablissait les taux sur L2.Nous explorerons ce problème de manière plus globale dans la section suivante grâce à une étude de cas en utilisant des statistiques sur la base, mettant en évidence l’impact du gaz moins cher après les mises à niveau Dencun sur L2.

L2S After Dencun: similaire à Ethereum avant Flashbots, mais pas de piscine de mémoire

Congestion du réseau

Le défi a commencé à émerger: le 26 mars, les frais de gaz quotidiens moyens de Base ont brièvement grimpé, dépassant même le niveau avant la mise à niveau de Dencun.Le 3 juin, la base avait ajusté sa cible de gaz à partir de 2,5 m / s lorsqu’elle est passée à 7,5 m / s, ce qui a ramené le coût de gaz moyen à environ 5 cents.

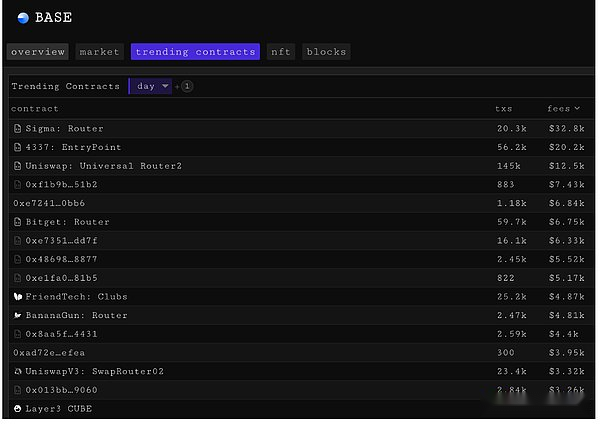

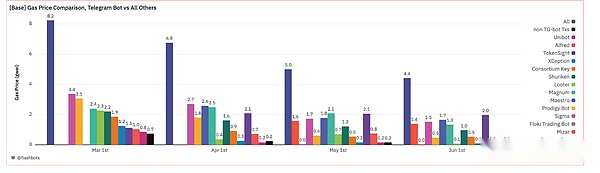

Les contrats qui consomment le plus de gaz sur la base comprennent des robots de trading de télégrammes tels que Sigma et Banana Gun, ainsi que des portefeuilles et des DEX tels que Bitget et UniSwap.En outre, un grand nombre de contrats non marqués impliquent des activités telles que la baisse des jetons, le trading de devises Meme et l’arbitrage atomique.

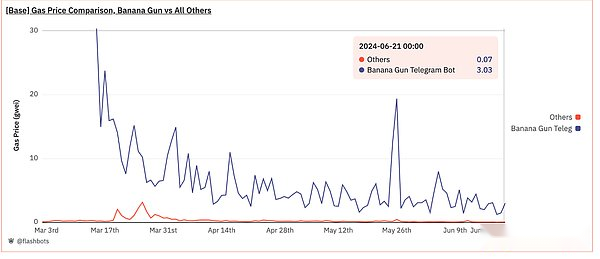

Selon le comportement de routeurs de bot télégramme plus populaires tels que Bananagun, il est évident que leurs transactions entraînent des frais de gaz beaucoup plus élevés que les autres transactions.升级后,BananaGun Telegram 机器人的用户在 Base 上执行交易时支付的 gas 价格峰值为 30 Gwei。Depuis lors, le taux s’est stabilisé à environ 3 GWEI, toujours 43 fois plus élevé que les frais de gaz payés par d’autres transactions.

En analysant le prix du gaz mensuel moyen payé par tous les bots de trading Dex populaires sur la base et en le comparant à toutes les autres transactions non-télégrammes-bots (barres noires), il est évident que les coûts de gaz générés par les utilisateurs de bots de trading sont nettement plus élevés.

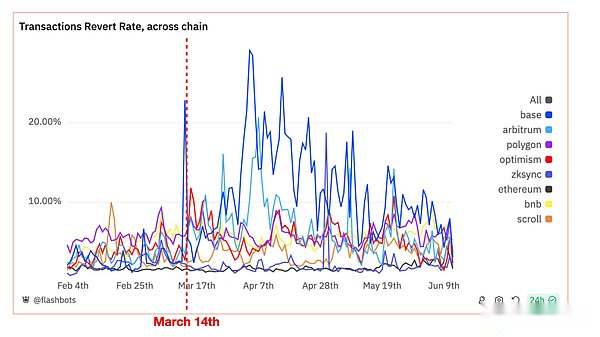

Le taux de retour monte

Une autre mesure importante de la blockchain est les taux de recul des transactions sur l’ensemble du réseau, à partir duquel nous observons également une augmentation des taux de recul de transaction pour L2 après la mise à niveau Dencun – en particulier sur la base, l’arbitrum et l’OP MainNet.

Actuellement, Ethereum a un taux de recul d’environ 2%, tandis que Binance Smart Chain et Polygon ont un taux de recul d’environ 5 à 6%.Avant la mise à niveau, le taux de recul de Base était d’environ 2%, mais a depuis grimpé à environ 15%, atteignant un pic de 30% le 4 avril.De même, Arbitrum et OP MainNet ont également connu une augmentation cyclique des transactions ratées, allant de 10% à 20%.

Après avoir creusé plus profondément, nous avons constaté que le taux de recul élevé de L2 ne reflète pas nécessairement l’expérience de chaque utilisateur ordinaire.Au lieu de cela, ces rollbacks sont susceptibles de provenir des robots Mev.

En utilisant l’heuristique (requête) suivante, nous avons identifié un ensemble de contrats de routeur avec une activité robotique similaire – qui semblent ressentir un taux de récupération plus élevé lors de l’exécution des transactions de retrait de MEV:

Depuis la mise à niveau Dencun,

-

Routeur actif: Ce contrat a traité plus de 1 000 transactions.

-

Interaction limitée EOA: moins de 10 portefeuilles EOA (compte détenu externe) interagissent en tant qu’expéditeurs de transaction.

-

Distribution de l’expéditeur: moins de 50% des expéditeurs de transaction n’ont envoyé qu’une seule transaction, indiquant que le groupe d’utilisateurs n’affiche pas de distribution à longue queue.Cela suggère que les routeurs sont peu susceptibles d’être utilisés par les investisseurs de détail.

-

Modèle comportemental: l’historique des transactions couvre 24 heures entier ou affiche plusieurs transactions dans un seul bloc indiquant un comportement non humain.

-

Concentration d’échange: plus de 75% des transactions réussies impliquent des swaps.

-

Détecté MEV TXS: Selon la détection heuristique de Hildobby, plus de 10% des transactions réussies ont adopté la stratégie atomique MEV 2.

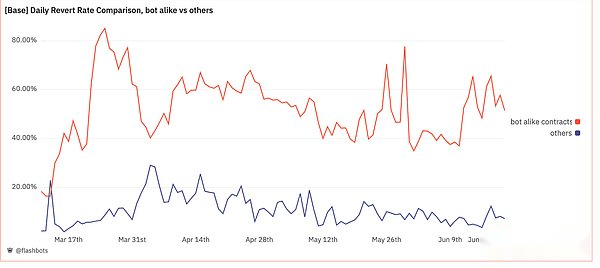

En utilisant ces critères, nous avons détecté 51 routeurs qui peuvent représenter une estimation conservatrice de la limite inférieure de l’activité du robot sur la base.

Nous divisons toutes les transactions de base traitées par le routeur en deux groupes pour analyse.La comparaison des taux de récupération entre les routeurs de type robot et d’autres routeurs est choquant: le taux de récupération moyen des contrats de type robot est de 60%, six fois les ~ 10% observés dans d’autres transactions.

D’après les données ci-dessus, nous pouvons conclure que les activités de robot telles que les robots MEV et les robots télégrammes peuvent être l’une des principales raisons des frais de gaz élevés de base et des taux de recul.

L’infrastructure à séquences mono-séquences de L2, associée à l’absence d’un pool de mémoire publique, a contribué à la domination des politiques MEV qui impliquaient un grand nombre de spam en sérialiseur.Ces stratégies ont gravement contribué à la congestion du réseau, en particulier sur les L2 en utilisant la vente aux enchères de gaz prioritaire (PGA), telles que OP MainNet et Base.Les conséquences ne sont pas seulement la congestion du réseau, mais aussi l’espace de blocage des déchets utilisés pour annuler les transactions et les frais de gaz payés par les chercheurs MEV.Cette situation reflète l’état d’Ethereum avant Flashbots, à une exception évidente, c’est-à-dire qu’il n’y a pas de mezzanine MEV sur L2 en raison du manque actuel de pools de mémoire.

Quelle est la taille du MEV sur le L2?

Il est crucial de mieux comprendre les activités MEV sur L2.Cependant, jusqu’à présent, il n’y a pas de numéro L2 L2 unifié validé par plusieurs sources et des méthodes robustes.De plus, il y a un manque de données de surveillance en temps réel similaires au travail effectué pour Ethereum (par exemple l’inspect MEV, LibMev, Eigenphi 3) pour obtenir le volume L2 MEV et les bénéfices du chercheur.

Certains des ensembles de données et des études L2 MEV publiés à ce jour comprennent:

-

Ensemble de données open source 2 construit par Hildobby sur Dune Analytics (Heuristic Link: Mezzanine 1 | Sandwich | atomique ARB 3)

-

Document de recherche financé par Flashbots, Quantification des MEV sur les réseaux de couche 2 1, écrits par Arthur Bagourd et Luca Georges François, MEV quantifiés sur le polygone, le mainnet OP et l’arbitrum à l’aide de l’inspect MEV.

-

Document de recherche défilement dans l’ombre: analyse de l’extraction MEV dans la couche 2 Résumé 3 Activités de quantification par Christof Ferreira Torres, Albin Mamuti, Ben Weintraub, Cristina Nita-Rotaru et Shweta Shinde et discutant de l’utilisation du rôle plus trieur et de ses l2 Batches New L2 Stratégie MEV pour confirmer les retards

En plus des ressources ci-dessus, Sorella Labs 2 est sur le point de publier leur outil d’indexeur de données MEV Brontes, qui sera un référentiel open source pour le MainNet Ethereum et L2.La Flashbots et la Fondation uniswap recherchent un financement pour étendre la classification et la quantification L2 MEV.Si vous avez déjà travaillé dans ce domaine ou si vous êtes intéressé à collaborer, veuillez contacter l’équipe d’étude de marché Flashbots (@tesa sur Telegram:

@tesa_fb)!

Bien que une vérification supplémentaire soit nécessaire, l’ensemble de données de Hildobby sur Dune Analytics est une référence préliminaire précieuse:

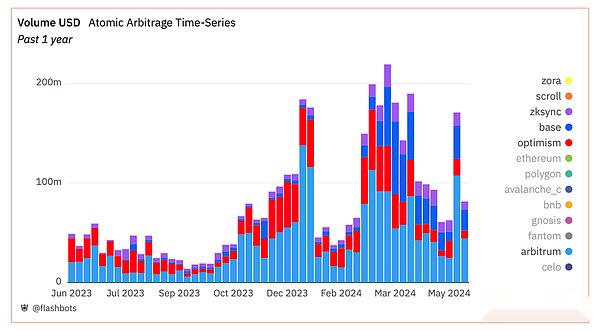

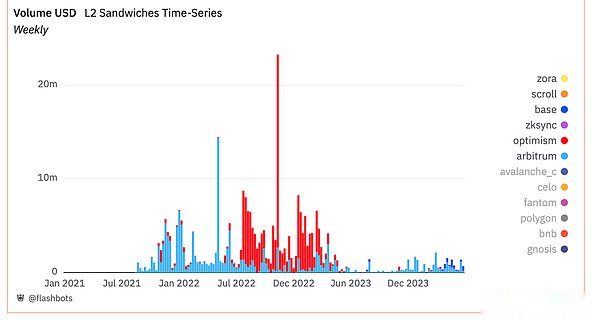

Au cours de la dernière année, les six principaux L2 (Arbitrum, OP MainNet, Base, Zora, Scroll et Zksync) ont négocié plus de 3,6 milliards de dollars de transactions ATOMIC ARBITRAGE MEV, représentant 1% à 6% de toutes les transactions DEX sur chaque chaîne. %Ces volumes MEV sont principalement concentrés dans Arbitrum et OP MainNet, mais se sont récemment tournés vers Base et Zksync.

Par rapport au volume d’arbitrage atomique, le volume de trading sandwich sur L2 est significativement inférieur, en contraste fortement avec la situation sur Ethereum, qui est quatre fois le volume d’arbitrage.Cette différence est due à la configuration de séquenceur unique de L2, qui n’introduit essentiellement pas de pools de mémoire, auquel cas le chercheur ne pourra pas exécuter le sandwich mev, observant les transactions de l’utilisateur à partir du pool de mémoire (sauf s’il y a un pool de mémoire fuite ou du sandwich du sérialiseur unique).Au contraire, des stratégies telles que l’arbitrage atomique, le retrait aveugle, l’arbitrage statistique et la liquidation sont les choix les plus viables pour les chercheurs sur L2.

Taille du marché MEV

Combien de revenus MEV reste en L2?

S’il est difficile de quantifier avec précision le marché MEV, nous pouvons examiner le nombre d’autres écosystèmes qui utilisent des solutions MEV pour une comparaison d’échelle:

-

Sur Ethereum L1, le bloc MEV-Boost génère environ 968 millions de dollars de revenus annuels pour les validateurs (estimés au prix de l’ETH de 3 500 $ US);

-

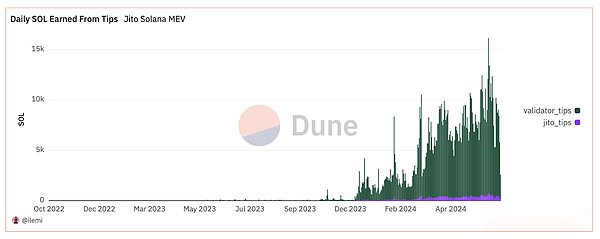

Sur Solana, les revenus MEV supplémentaires collectés par les validateurs des conseils de validateurs via le service groupé de Jito sont d’environ 338 millions de dollars (estimés au prix SOL de 130 $).

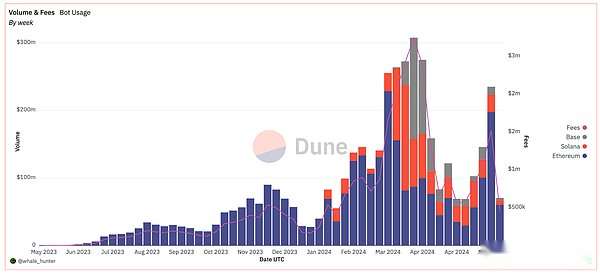

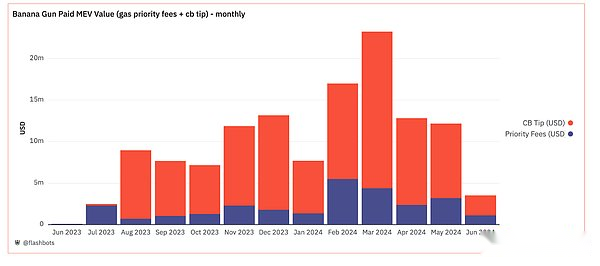

Bien que les chiffres spécifiques du volume de trading MEV de Base ne soient pas clairs, la taille du marché peut être estimée en analysant les revenus de Banana Gun Telegram Bot, l’un des robots les plus actifs du domaine.Le bot se négocie comme L2 sur la base comme comparable à son volume de négociation sur Solana – générant continuellement plus d’un million de dollars en volume de négociation quotidien, de sorte que les frais quotidiens par chaîne dépassent 10 000 $.

Veuillez noter qu’il peut y avoir des différences significatives dans la part de marché du bot de pistolet à banane sur Solana et la base.Par exemple, Solana possède plusieurs autres grands robots télégrammes, tels que Sol Trading Bot et Bonkbot, tandis que moins de robots de télégramme compatibles à base sont susceptibles d’être disponibles.En conséquence, le volume des ventes de Banana Gun ne peut pas être converti en revenus MEV totaux de Base à son ratio de revenus Solana.

Mais considérez une autre prédiction en utilisant différentes mesures: en mars, Banana Gun Telegram Bot a payé plus de 23 millions de dollars aux constructeurs et validateurs Ethereum!Lors de la comparaison du volume des transactions transversales, son volume de transaction sur la base a en fait dépassé Ethereum dans la semaine du 26 mars au 1er avril (comme dans l’image ci-dessus), indiquant un énorme potentiel de revenus pour MEV sur la base.

Bien sûr, l’écosystème MEV d’Ethereum est très différent.La concurrence pour Mevs sur la base peut être beaucoup plus petite que celle sur Ethereum, ce qui signifie que les robots doivent soumissionner moins aux validateurs.Cependant, les robots de trading de devises mèmes fonctionnent principalement par le tir à l’aveugle et l’arbitrage, ce qui est toujours possible dans les paramètres de sérialiseur de la base.

Appelez à Mev de faire attention

Ethereum a construit un écosystème MEV complexe avec des outils d’infrastructure au service des participants à différents niveaux dans la chaîne d’approvisionnement.Au niveau du protocole, MEV-Boost permet aux validateurs d’externaliser le processus de construction de blocs par le biais des enchères.Pour les chercheurs, les services groupés fournis par les constructeurs de blocs d’Ethereum (similaires aux laboratoires Jito sur Solana et Fastlanes sur Polygon) permettent aux chercheurs de proposer des politiques MEV avec protection de récupération.Ces services garantissent que les constructeurs simulent les transactions et ne traitent que ceux qui ne sont pas récupérables.De plus, les services privés de RPC comme Flashbots Protect offrent aux investisseurs de détail un moyen d’éviter le risque de piscines de mémoire publique et de risques connexes en sandwich au milieu.La forme actuelle de L2 a toujours une place considérable pour les progrès dans le développement d’une infrastructure MEV similaire.

Pourquoi devrions-nous considérer la solution MEV de L2?

Même sans piscine de mémoire, le MEV existe toujours.Des stratégies MEV telles que l’arbitrage statistique (arbitrage CEX-Dex), l’arbitrage atomique (arbitrage dex-dex) et la compensation maintiennent l’efficacité du marché en nettoyant la liquidité extérieure dans les marchés AMM et les marchés de prêt.

Cependant, il n’y a pas d’infrastructure MEV mature comme des services groupés, des effets externes négatifs peuvent se produire.Sans pool de mémoire, la plupart des politiques MEV seront par défaut aux politiques de spam, ce qui entraînera:

-

Les taux de réponse sur l’ensemble du réseau augmentent;

-

Les frais de gaz ont augmenté, provoquant une congestion du réseau.

En introduisant des services groupés et en déplaçant la pression de concurrence MEV de la chaîne à la side-car, les utilisateurs peuvent être exemptés des frais de gaz élevés des robots MEV.Les chercheurs peuvent également réaliser des bénéfices plus élevés à partir de la protection de la récupération, car le coût de la défaillance peut être réduit.

Pour L2 conçu pour avoir un trieur partagé, la plupart des solutions obligent aujourd’hui les utilisateurs à soumettre leurs transactions à un pool de mémoire publique, réintroduisant le phénomène de « mezzanine ».À l’heure actuelle, les solutions de protection MEV (comme l’envoi de transactions utilisateur directement aux RPC privés de constructeurs de blocs tels que Flashbots Protect) peuvent assurer une protection contre le phénomène « mezzo », et même fournir des remboursements de frais MEV ou de priorité pour fournir aux utilisateurs plus d’informations bonnes exécution et meilleur prix.

Cependant, il y a encore des défis dans les infrastructures MEV plus complexes.Premièrement, à mesure que la valeur obtenue par le personnel de séquençage augmente, l’économie de la recherche change, ce qui fait que le bénéfice marginal du chercheur diminue au fil du temps.Ceci, à son tour, soulève la question de la durabilité de la stratégie de recherche compétitive à long terme.Nous nous attendons à ce que les forces du marché jouent ici, avec des stratégies de recherche courantes payant la plupart mais pas la valeur du personnel de séquençage, tandis que des stratégies de recherche moins courantes payant moins de valeur.

De plus, la dynamique des flux de commandes des infrastructures MEV existantes, telles que le marché des bâtiments de bloc d’Ethereum, se développe toujours rapidement.Au moment de la rédaction du moment de la rédaction, ils contribuent importants à la centralisation du marché de la blockchain et à la montée des pools de mémoire privés sur Ethereum L1.Comment assurer des marchés compétitifs et équitables de la construction de blocs reste un défi ouvert.

Enfin, en raison des propriétés uniques de L2, comme un temps de bloc plus rapide, un espace de bloc moins cher et une gouvernance relativement plus centralisée, sa solution MEV peut également être différente de la solution MEV sur Ethereum.Il n’est pas clair si le temps de blocage rapide (comme le bloc de 250 ms d’Arbitrum) est compatible avec les performances et les exigences actuelles de l’infrastructure MEV existante.De plus, l’espace de bloc riche et bon marché fourni par L2 a considérablement changé la dynamique des recherches, faisant du spam un problème plus important et de nouvelles solutions peuvent être nécessaires.Enfin, L2 est relativement plus concentré que les autres paramètres tels que Ethereum L1.Dans ce cas, des exigences supplémentaires peuvent être autorisées pour les fournisseurs de services MEV – tels que les constructeurs de blocs pour n’incorporer pas les utilisateurs – pour obtenir des résultats du marché équitables.