1. Introducción

El sitio web oficial del gobierno de EE. UU. muestra que el Servicio de Impuestos Internos (IRS) presentó oficialmente una propuesta a la Casa Blanca el 14 de noviembre. La propuesta se llama «Informes de transacciones digitales de corredores» y su contenido principal es implementar el «Marco de informes de criptoactivos» (CARF) lanzado por la OCDE.Una vez que se implemente CARF, el IRS podrá obtener datos sobre cuentas de criptoactivos en el extranjero mantenidas por ciudadanos estadounidenses.Actualmente, la Casa Blanca está revisando la propuesta.Aprovechando este incidente como una oportunidad, este artículo analizará e introducirá el marco CARF: ¿qué es CARF?¿Cómo se desarrolló?¿Ya se ha implementado?

2. ¿Qué es CARF?

El «Marco de presentación de informes sobre criptoactivos» (CARF) es un estándar global de transparencia fiscal propuesto por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2022. Su mecanismo principal es exigir a los estados miembros que intercambien automáticamente información sobre las tenencias y transacciones de criptoactivos de sus ciudadanos para frenar eficazmente la evasión fiscal transfronteriza.

El organismo regulador del CARF es muy claro.No regula los criptoactivos en sí, sino «las entidades que prestan servicios de criptoactivos». Según su marco, cualquier institución que proporcione servicios comerciales como comercio, custodia, intercambio y gestión de criptoactivos transferibles al público puede ser considerada Proveedor de Servicios de Criptoactivos Informantes (RCASP) y debe asumir obligaciones de presentación de informes.Los RCASP típicos incluyen intercambios centralizados, proveedores de servicios de billetera de custodia, OTC y corredores, emisores que brindan servicios de compra, venta o canje de monedas estables, y aquellas instituciones que llevan el nombre de DeFi pero que tienen entidades operativas e identificables detrás (como interfaces centralizadas, plataformas de gestión de ingresos).

Según el marco CARF, RCASP debe realizar el siguiente trabajo para los usuarios (incluidos los usuarios institucionales y los usuarios individuales): (1) debida diligencia del cliente para identificar su estado de residencia fiscal, etc.; (2) Registrar y rastrear cuentas de usuarios y realizar estadísticas clasificadas sobre intercambio, disposición, adquisición y transferencia de información de transacciones relacionadas con criptoactivos.Estos registros y datos deberán conservarse durante al menos cinco años.Cada año, RCASP presentará información de debida diligencia e información de activos a las autoridades fiscales de la jurisdicción donde está ubicada. Luego, las autoridades fiscales intercambiarán automáticamente información internacional;esto equivale a construir una red global de información fiscal en el campo de los criptoactivos, llenando las deficiencias del estándar de intercambio automático existente para información relacionada con impuestos (CRS) de cuentas financieras en el campo del cifrado.

El sistema de reglas CARF consta de tres partes:

(1) Reglas CARF y comentarios relacionados.

Estas reglas y comentarios están diseñados en torno a cuatro elementos clave: i) el alcance de los criptoactivos cubiertos; ii) entidades e individuos sujetos a requisitos de recopilación y presentación de informes; iii) transacciones reportables e información reportable relacionada con dichas transacciones; iv) procedimientos de diligencia debida para identificar a los usuarios y controladores de criptoactivos y determinar las jurisdicciones fiscales pertinentes para fines de presentación de informes e intercambio;Los países pueden traducir las normas a su legislación nacional para la recopilación e intercambio de información relevante de los proveedores de servicios de criptoactivos nacionales con otros países que tienen relaciones contractuales.

(2) Tratados fiscales bilaterales o multilaterales

Un acuerdo o arreglo entre autoridades competentes bilaterales o multilaterales sobre el intercambio automático de información alcanzado de conformidad con el Código CARF y comentarios relacionados.

(3) Formato de declaración electrónica

El formato electrónico utilizado por las autoridades competentes para intercambiar información CARF (formato XML) y el formato electrónico utilizado por los proveedores de servicios de criptoactivos para informar información CARF a las autoridades fiscales (como se especifica en la legislación nacional).

3. Desarrollo e implementación del CARF

Desde el lanzamiento inicial hasta la aceptación generalizada, el desarrollo de CARF refleja la aceptación por parte de la comunidad internacional de la tendencia hacia la transparencia de los impuestos criptográficos.

2022: A principios de 2022, la OCDE publicó un documento de consulta sobre el esquema de reglas propuesto y luego publicó la versión final del Marco de informes de criptoactivos en octubre, proponiendo un estándar globalmente unificado para el intercambio transfronterizo de información de criptoactivos, lo que marca la formación inicial de las reglas CARF.

2023: La OCDE publica la primera versión del esquema XML, preguntas frecuentes, diligencia debida y directrices operativas de presentación de informes para establecer reglas técnicas y de proceso ejecutables para CARF.

2024: La OCDE publica la versión final del esquema CARF XML y los países comienzan a preparar la legislación nacional y el trabajo de acoplamiento.

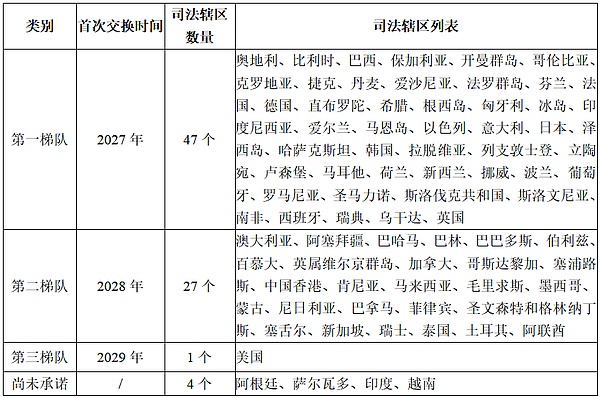

El CARF en sí es un estándar internacional formulado por la OCDE y no tiene efecto legal directo. Debe implementarse mediante el compromiso de los países de unirse, la transformación legislativa y el acoplamiento de sistemas.En otras palabras, el momento de implementación del CARF en diferentes países/regiones depende de los compromisos específicos de cada país.Los datos de la OCDE muestran que, a noviembre de 2025, 74 jurisdicciones se han comprometido formalmente a implementar el CARF en 2027 o 2028, y 53 de ellas han firmado el Acuerdo de Autoridad Competente Bilateral o Multilateral del CARF (CARF MCAA).Entre ellos, la UE aprobó la Directiva DAC8 (Directiva de Cooperación Administrativa N° 8) en 2023, que requiere que los estados miembros de la UE comiencen a recopilar información a partir del 1 de enero de 2026 y completen la primera ronda de intercambio de información transfronterizo antes del 30 de septiembre de 2027. Otros países/regiones también están avanzando gradualmente en CARF.

Según divulgaciones oficiales de la OCDE, al 24 de noviembre de 2025, los compromisos de cada jurisdicción son los siguientes:

4. Conclusión

CARF es conocido como el CRS del mundo criptográfico. Su objetivo es establecer un marco unificado de intercambio de información fiscal global, resolver el problema de la supervisión fiscal de los criptoactivos y proporcionar a las autoridades fiscales de varios países más datos de terceros sobre las actividades criptográficas de los residentes fiscales. El marco exige que los RCASP cumplan con requisitos detallados de KYC y garanticen la presentación precisa y oportuna de información relevante a las autoridades fiscales.La implementación gradual de CARF muestra la tendencia hacia la transparencia fiscal global del cifrado y la claridad gradual de la supervisión del cifrado.Si bien promueve la equidad fiscal, mejora la confianza pública y aumenta los ingresos del gobierno, también impone mayores requisitos de cumplimiento a los intermediarios y residentes fiscales.