Autor: Eren, cuatro pilares; Traducción: Bittain Vision Xiaozou

Resumen de este artículo:

En el pasado, los bancos se basaban en cupones físicos y sufrieron una bancarrota masiva debido a su ineficiente estructura intermediaria. El sistema financiero de hoy continúa esta complejidad y opera en un modelo de propiedad indirecta. A medida que los activos tokenizados y las estables se convierten en el nuevo núcleo de las finanzas globales, los bancos se enfrentan a un momento de transformación.

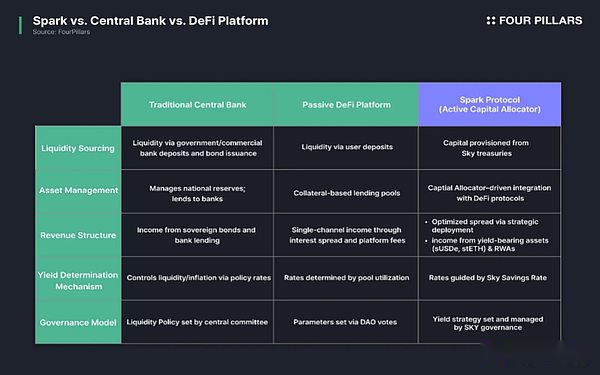

La visión de Spark es resolver el problema de ineficiencia de la banca tradicional y las limitaciones de escalabilidad del mercado de defensa existente y posicionarlo como el motor de ganancias más avanzado en la cadena.Para lograr esta visión, Spark opera la capa de liquidez de chispa (SLL), un sistema de asignación de activos automatizado y una chispa, un mercado de préstamos de alto costo y alto líquido.

La capa de liquidez Spark (SLL) actúa como un motor de gestión de activos en la cadena para monitorear el estado de liquidez, el rendimiento del protocolo Defi y los niveles de reserva en tiempo real y realizar reequilibrio automático.Actualmente, Spark ha realizado una asignación de capital estratégico entre los protocolos Defi (Morpho, AAVE, Ethena) y los activos del mundo real (RWA, como BUIDL, Superstate), con activos bajo administración superiores a US $ 4.1 mil millones y ingresos acumulativos que exceden los US $ 190 millones.

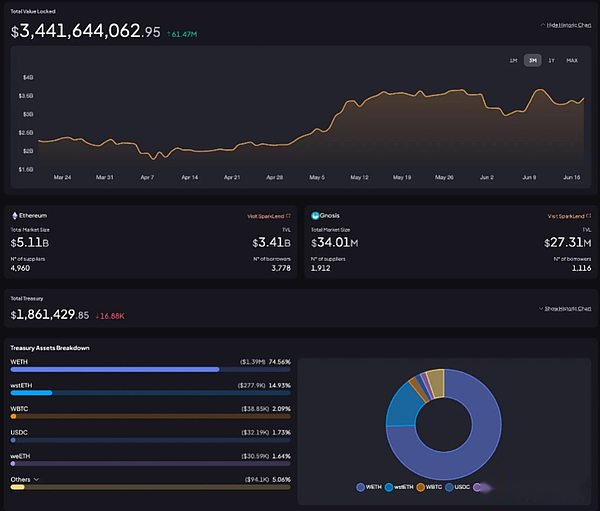

Sparklend opera un mercado de préstamos de tasa fija financiado por Sky, logrando una alta eficiencia de capital mediante el uso de susds como garantía. Según esta estructura, el valor bloqueado total de Sparklend (TVL) ha superado los US $ 3.4 mil millones.

La estrategia de Spark no es necesariamente innovadora, sino a través de la recaudación de fondos de bajo costo y el despliegue de capital refinado, crea una ventaja estructural que es difícil de replicar.Como lo demuestra los pagos de ingresos estables de SUSDS, su capacidad de proporcionar altos rendimientos ayuda a crear un entorno habilitador para atraer capital a gran escala.

1. Puede ahorrar y pedir prestado, pero no es un banco

La industria bancaria se enfrenta a un punto de inflexión estructural nuevamente. Para comprender este momento, es necesario revisar el historial de desarrollo del banco. Los bancos nacieron durante el surgimiento del capitalismo comercial: los orfebres ingleses en el siglo XVII mantuvieron el oro de sus clientes y emitieron certificados de depósito.Estos certificados comenzaron a circular como moneda y finalmente se convirtieron en garantías para la creación de crédito, sometiendo a las bases del sistema bancario moderno.Con el establecimiento del sistema del banco central, las instituciones financieras se han convertido en la infraestructura central para la custodia de activos, la emisión de crédito y la liquidación de pagos.La revolución industrial provocó la separación de bancos comerciales de los bancos de inversión, y para fines del siglo XX, las funciones de los bancos se habían extendido desde medios físicos hasta bancos digitales y redes financieras globales.

A pesar de los cambios en la forma, la función central del banco nunca ha cambiado: como intermediario que almacena el exceso de capital y la redistribuye al campo de la demanda, maximizando la eficiencia del capital.Sin embargo, los métodos y herramientas de implementación siempre han seguido evolucionando con las tecnologías convencionales y el entorno financiero.

Hoy en día, cuando los activos tokenizados y las establo remodelan el panorama financiero, ¿el banco también está en un momento en que se deben realizar cambios?

«Sí, puedes ahorrar y pedir prestado a Spark. Pero no es un banco».–Chispa

El protocolo Spark introducido en este artículo presenta un configurador de capital en cadena optimizado para el panorama financiero Defi en constante cambio.En capítulos posteriores, analizaremos profundamente el mecanismo operativo de Spark y exploraremos cómo se diferencia del modelo bancario tradicional en la dimensión de la eficiencia de capital.

2. Los bancos son los restos del siglo pasado

2.1 retroceder histórico: crisis de factura de papel

En la década de 1960, Wall Street marcó el comienzo de una gran prosperidad. El ambiente de baja tasa de interés, los rendimientos de dividendos atractivos y el aumento de la participación institucional han provocado que el volumen de transacciones se cuadruplique entre 1960 y 1968. Sin embargo, hasta 1969, a pesar de que el mercado alcista continuó, muchos corredores estaban al borde del colapso. La razón es sorprendentemente simple: la infraestructura en papel está abrumada.

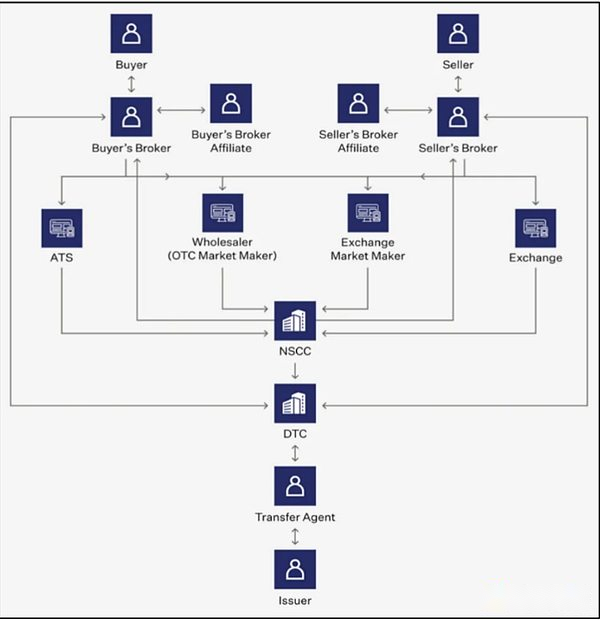

Antes de la aparición de sistemas de liquidación modernos, la propiedad de existencias se completó a través de cupones de papel físico.El vendedor presenta el certificado al corredor, que se transfiere al corredor del comprador, y luego lo pasa a la agencia de transferencia de la empresa emisora.El agente debe registrarse para obtener cambios en el registro de los accionistas, cancelar certificados antiguos y emitir nuevos certificados.Este proceso de enlace múltiple puede implicar hasta 68 operaciones independientes, que demoran aproximadamente cuatro días hábiles.

A medida que el volumen de transacción se disparó, el proceso de liquidación estaba completamente paralizado.Al final, miles de millones de dólares en transacciones no pueden resolverse, se pierden millones de cupones y los pagos de dividendos fallan.Muchos corredores de bolsa están en una grave crisis de liquidez: algunos activos de los clientes mal apropiados para cumplir con sus contratos, mientras que otros llenan el vacío a través de la recompra de participación en el mercado abierta.Estas operaciones fueron adquiridas en un mercado alcista, pero cuando el mercado se volvió bajista a fines de la década de 1960, la fuerte caída en la comisión de ingresos hizo que las instituciones no pudieran soportar la presión de la deuda acumulada.Esta «crisis del proyecto de ley» se convirtió en la peor falla de la infraestructura financiera después de la Gran Depresión, y finalmente dio a luz al modelo de tenencia indirecta de la corriente principal hoy.

2.2 Situación actual: Enfermedades crónicas estructurales del modelo de retención indirecta

Después de la crisis del proyecto de ley, el mercado de capitales abandonó el certificado físico y recurrió al modelo de tenencia indirecta.En este sistema, la propiedad legal de los valores ya no es propiedad de un individuo de los inversores, sino que está en manos de un corredor o custodio.Los cambios en la propiedad ya no se logran modificando el nombre del cupón de entidad, sino que confían en las actualizaciones de contabilidad de los libros de contabilidad internos del intermediario.

Aunque este sistema mejora la eficiencia de la transacción, también solidifica la complejidad estructural y el control intermediario.

En primer lugar, el proceso de liquidación ya no es sencillo.Las transacciones que podrían haber completado directamente tanto por compradores como por los vendedores ahora requieren la participación de corredores, comerciantes, fabricantes de mercado, intercambios, compensación de casas, custodios centrales y otras partes. Todas las partes realizan una sola función y están separadas o superpuestas entre sí, lo que solo aumenta el costo de la fricción.Además, estas instituciones intermedias recopilan tarifas de manejo, diferenciales y alquileres de datos en múltiples enlaces de la cadena de transacciones.

En segundo lugar, el modo indirecto concentra el flujo de datos de transacciones y los derechos de control al menos en manos del intermediario, creando asimetría y opacidad de información.Dado que los inversores no son titulares legales, a menudo no pueden ver sus posiciones o rutas de ejecución en tiempo real.Los intermediarios comercializan los datos a través del bloqueo de información o los servicios pagados.

Según esta estructura, los intermediarios ya no son solo proveedores de servicios, sino también a las partes interesadas económicas integradas en la estructura de transacciones en sí.En el sistema financiero final, la estructura compleja de intermediación y valor de aumento de los costos de transacción a presión, y la eficiencia general no aumenta pero disminuye.

3. Análisis en profundidad de Spark: Configurador de capital activo de Defi

Spark nació para resolver los problemas de ineficiencia y opacidad sistémica en la industria bancaria tradicional. Sin embargo, la idea de romper las limitaciones del sistema financiero tradicional a través de Defi no es algo completamente nuevo.Desde la etapa temprana del desarrollo de Defi, innumerables protocolos siempre han perseguido objetivos comunes, como transacciones punto a punto, compensación automatizada y acceso a datos transparentes.

Sin embargo, el modelo de mercado monetario existente tiene limitaciones estructurales.Actúan principalmente como intermediarios entre prestatarios y prestamistas, pero no pudieron integrar funciones de centros financieros, como la política de rendimiento, la gestión del configurador de capital y la diversificación de riesgos en un sistema unificado.Esto hace que sea difícil construir un flujo coordinado entre beneficios y costos de endeudamiento, y es imposible mejorar el rendimiento del capital. Para los usuarios, a menudo significa que los beneficios predecibles y sostenibles son difíciles de obtener.

Spark logra la diferenciación mediante la construcción de una arquitectura financiera unificada con configurador de capital en cadena como el núcleo, y el diseño mejora simultáneamente la eficiencia del capital y la estabilidad del sistema.Spark obtiene fondos de bajo costo de Sky y los asigna estratégicamente a acuerdos convencionales como Morpho, Aave, Ethena, Buidl y Sparklend.Estos activos se administran de forma independiente a través del software de monitoreo fuera de la cadena para evaluar el rendimiento, el riesgo y la eficiencia en tiempo real. Las ganancias resultantes asignan el interés compuesto a los titulares de susds: una establo que genere intereses acuñado utilizando USDS, USDC o DAI a través de ahorros de chispa.

Esta arquitectura permite que Spark rompa el papel pasivo del mercado de divisas tradicional y se convierta en un configurador de capital activo en todo el ecosistema Defi.Esto trae liquidez más fuerte, atrae fondos institucionales y logra economías de escala. A partir del segundo trimestre de 2025, el valor total de posición bloqueada (TVL) de Spark ha superado los US $ 7,5 mil millones.

Los capítulos posteriores explorarán la relación entre Sky y Spark, y analizarán profundamente la capa de liquidez Sparklend y Spark (SLL), dos motores centrales que impulsan la pila financiera en la cadena Spark.

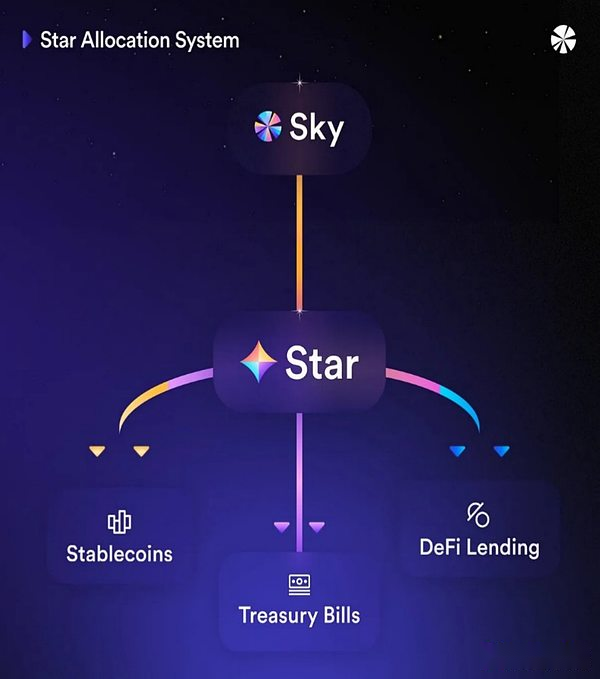

3.1 La primera estrella

Spark desempeña el papel estrella en el ecosistema del cielo (anteriormente Makerdao) y se pone en funcionamiento como la primera estrella: la unidad autónoma en el vasto ecosistema de Sky Star. Sky es un acuerdo descentralizado y respaldado por la reserva que ha emitido USDS (anteriormente DAI) y gestionó las políticas de tasas de interés desde 2017. Como parte importante de la estrategia de diversificación de asignación de activos y generación de ingresos, Sky lanzó el «Plan de estrella», y la chispa, como la primera, tiene la misión de desplegar fondos a los asetios de la referencia y fuera de los aspectos (incluyendo RWA) para obtener la oferta.

Aunque Spark opera de forma independiente, su estructura de capital y su dirección estratégica aún están profundamente vinculadas al cielo.Por ejemplo, los fondos iniciales que respaldan el mercado de préstamos y el motor de asignación de capital se derivan directamente del cielo.Por lo tanto, las tasas de interés, la estructura de tarifas y el flujo de ingresos de Spark se relacionan esencialmente con las reservas de Sky.Para comprender la arquitectura de Spark, primero debemos analizar los mecanismos operativos de SSR y USDS.

3.1.1 Sistema de ahorro de SSR y chispa

La tasa de ahorro del cielo (SSR) es la tasa de interés de depósito base establecida por el gobierno del cielo, que representa la tasa de rendimiento anualizada de los depósitos de USDS.A diferencia de las tasas de interés variables que se encuentran comúnmente en el campo Defi que fluctúan de acuerdo con las condiciones de liquidez, la SSR se determina a través de la votación de gobernanza.

Específicamente, el equipo de Sky Risk Management propondrá un plan de ajuste de SSR basado en las condiciones del mercado y los ingresos de los acuerdos.Estas propuestas fueron revisadas por la comunidad y aprobadas por la votación en la cadena.El mecanismo le da a Sky la capacidad de ajustar de manera flexible las políticas de tasa de interés en función del entorno macroeconómico en lugar de las presiones de liquidez a corto plazo.

La fuente de SSR son los ingresos del protocolo Sky, que generan las inversiones de RWA (como los bonos del Tesoro de EE. UU.) Y las implementaciones de defi a través de Spark.Esto muestra claramente el vínculo entre Sky y Spark: Spark no solo es un motor de mejora de ingresos en el ecosistema Defi, sino también una fuente clave de ingresos que admite Sky SSR.De hecho, Sky actualmente gana más de $ 400 millones en reservas cada año, de las cuales el 25% proviene de Sparklend y SLL, y el resto proviene de estrategias RWA como bóvedas.

Como fuente de ingresos, el sistema de ahorro de chispa actúa como la interfaz front-end para los usuarios. Los usuarios pueden depositar USD o USDC y obtener SUSD/SUSDC a cambio.Estos activos generadores de intereses agravarán automáticamente el interés basado en la SSR.Esto significa que el valor de las sospechosos continúa creciendo en tiempo real, lo que refleja los rendimientos acumulativos.Actualmente, el monto total del depósito del sistema de ahorro de chispa ha superado los US $ 3.1 mil millones.

Como fuente de ingresos, el sistema de ahorro de chispa actúa como la interfaz front-end para los usuarios. Los usuarios pueden depositar USD o USDC y obtener SUSD/SUSDC a cambio.Estos activos generadores de intereses agravarán automáticamente el interés basado en la SSR.Esto significa que el valor de las sospechosos continúa creciendo en tiempo real, lo que refleja los rendimientos acumulativos.Actualmente, el monto total del depósito del sistema de ahorro de chispa ha superado los US $ 3.1 mil millones.

3.1.2 USDS y Spark PSM: Sistema de redención estable de anclaje de múltiples cadenas

Como se mencionó anteriormente, USDS es un stablecoin emitido por Sky.Spark forma una correlación profunda con USDS al expandir sus escenarios de aplicación: sirve como una puerta de enlace de conversión para convertir a USD en un stablecoin sospechosos generadores de intereses, y también sirve como la capa de asignación para implementar USD en el mercado de préstamos y los activos en la cadena.Este proceso no solo genera beneficios, sino que también ayuda a consolidar la estabilidad de anclaje de USDS.

Spark también pasóMódulo de estabilidad de anclaje(PSM) juega un papel clave en el mantenimiento de la estabilidad de los precios de USDS.Este módulo admite la redención instantánea de cero deslizamiento entre múltiples cadenas como Ethereum, Base y Arbitrum.Por ejemplo, cuando un usuario redime a las sospechosas como USDC, PSM utilizará las reservas de Fund Pool para completar la redención 1: 1 en segundo plano para garantizar que el usuario obtenga liquidez de USDC al instante.

Al apoyar la redención a gran escala y la transferencia perfecta de activos de cadena cruzada, Spark PSM ha aliviado efectivamente el problema del deslizamiento y la separación de liquidez entre la red.Esto es crucial para mantener el saldo de precios de las establo durante los períodos de demanda volátil de redención.

Aquí están los mecanismos operativos detallados de Spark PSM:

Asignación de fondos de reserva:Las reservas de USDC a gran escala de Sky se inyectan en contratos de PSM implementados en cadenas de soporte como la base y el árbitro.

SUSDS Redemption USDC:Cuando un usuario redime el USDC con SUSD, el PSM destruye SUSD y libera el USDC equivalente de las reservas. El tipo de cambio se calcula en función del ingreso de SSR acumulado determinado por el oráculo de la tasa de ahorro de cadena cruzada del cielo (por ejemplo, 1 Susds = 1.05 USDC).

USDC Casting Susds:Cuando el usuario deposita el USDC, el PSM emite un nuevo USDS en una relación fija de 1: 1.

Todas las rediciones se ejecutan a un precio de $ 1 ancla, eliminando por completo el deslizamiento y minimizando los riesgos de volatilidad del mercado.Actualmente, Spark mantiene una liquidez de USDC/USDS de más de US $ 100 millones en la cadena base a través de PSM.Confiando en las reservas de US $ 1.3 mil millones de USDC en poder de Sky, Spark planea expandir su infraestructura de redención de múltiples cadenas a más redes para admitir flujos de capital sin costuras y garantizar la estabilidad de anclaje de USDS, al tiempo que ayuda a SLL a lograr la expansión de escala de la asignación de liquidez de la cadena cruzada.

3.2 Sparklend: Acuerdo de préstamo

Sparklend es un protocolo de préstamo construido en AAVE V3 Fork. Integra profundamente la capa de liquidez de chispas (SLL) y el ecosistema del cielo para optimizar específicamente las necesidades de préstamos a gran escala. Confiando en la liquidez de USDS de bajo costo ofrecida por Sky, el acuerdo está diseñado para proporcionar tasas de endeudamiento altamente competitivas.

Al igual que otros acuerdos de préstamo demasiado colateralizados, Sparklend permite a los usuarios depositar activos para obtener ingresos o proporcionar garantías a los activos de préstamo.Las tasas de interés de préstamo de cada activo se ajustan algorítmicamente de acuerdo con la tasa de utilización de capital: la tasa de interés aumenta cuando aumenta la demanda de préstamos y la tasa de interés disminuye cuando la demanda disminuye.Este modelo de tasa de interés basado en inercia se da cuenta del equilibrio autónomo de liquidez en el grupo de capital.(Nota especial: USDS adopta un mecanismo de tasa de interés fija, y sus tasas de interés están directamente vinculadas a la SSR, que se describirá en detalle a continuación).

Aunque Sparklend es estructuralmente similar a otros mercados de préstamos Defi, tiene ventajas únicas a través de una unión profunda con el cielo y la configuración de hipotecas personalizadas:

Primero, Sparklend limita estrictamente los tipos de activos colaterales compatibles para mejorar la estabilidad y reducir los riesgos de volatilidad.Por ejemplo, Sparklend en la red principal de Ethereum solo admite activos de alto líquido como ETH, Steth, WBTC, USDC, USDS y SUSDS.Cada activo está sujeto a la relación de valor de préstamo conservador (LTV) y el techo de préstamo establecido por parámetros de riesgo de chispa.Al racionalizar el alcance de los activos colaterales, Sparklend reduce efectivamente el riesgo de liquidación en cadena o insuficiencia colateral durante las fluctuaciones graves del mercado y fortalece la estabilidad general del acuerdo.

En segundo lugar, Sparklend adopta un modelo de tasa de interés personalizado directamente vinculado a la SSR para el mercado de USDS.A diferencia de la mayoría de los costos de endeudamiento que fluctúan con liquidez a corto plazo, el acuerdo proporciona a los préstamos de USDS con tasas fijas de SSR establecidas por el gobierno del cielo.Esto garantiza que los usuarios reciban servicios de préstamo de USDS Predecible y de bajo costo continuo de bajo costo.

Tercero, Sparklend recibe directamente la inyección de liquidez de Sky Vault.En la práctica, esto significa que el grupo de fondos de USDS de Sparklend continúa recibiendo el suministro de USDS de Sky’s Newly Minted.Estos fondos se pueden retirar o reabastecer dinámicamente de acuerdo con los requisitos del acuerdo.Lo que es más notable es que cuando un usuario deposita a USDS para Sparklend, el sistema lo convertirá automáticamente en SUSD, lo que permite al usuario obtener los dobles rendimientos de los ingresos de préstamos y las recompensas de SSR.

Al integrar profundamente las ventajas arquitectónicas de Sky, Sparklend ha creado un mercado de préstamos altamente predecible y de capital eficiente.La adopción de un mecanismo de tasa de interés fijo basado en la RSS en el mercado de USDS reduce efectivamente la incertidumbre y respalda la planificación de financiación a largo plazo.Más importante aún, dado que SUSDS continúa generando rendimientos cuando es garantía, los usuarios pueden maximizar la eficiencia de capital sin sacrificar los rendimientos.

Al integrar profundamente las ventajas arquitectónicas de Sky, Sparklend ha creado un mercado de préstamos altamente predecible y de capital eficiente.La adopción de un mecanismo de tasa de interés fijo basado en la RSS en el mercado de USDS reduce efectivamente la incertidumbre y respalda la planificación de financiación a largo plazo.Más importante aún, dado que SUSDS continúa generando rendimientos cuando es garantía, los usuarios pueden maximizar la eficiencia de capital sin sacrificar los rendimientos.

A partir del segundo trimestre de 2025, el valor total de Sparklend (TVL) ha superado los US $ 3.4 mil millones, y el Ministerio de Finanzas tiene aproximadamente US $ 1.8 mil millones en activos.Vale la pena señalar que SLL, el motor de asignación de capital del núcleo de Spark, ha generado ingresos acumulativos de más de US $ 190 millones, de los cuales Sparklend representa el 62% (alrededor de US $ 120 millones), convirtiéndose en la mayor fuente de ingresos en el ecosistema de Spark.

3.3 SLL (capa de liquidez de chispa): asignación de capital en cadena

3.3.1 Mecanismo de operación SLL

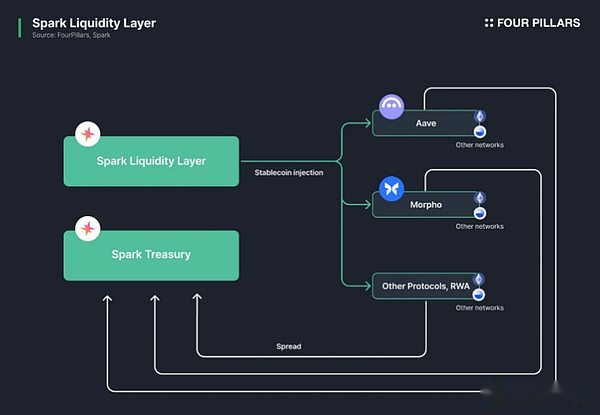

SLL es el sistema central que define a Spark como un «configurador de capital activo Defi».Sirve como motor de asignación de capital en cadena de Spark, obtiene liquidez de bajo costo de Sky y lo despliega en múltiples cadenas y múltiples protocolos DEFI.Los ingresos generados a través de estas implementaciones fluirán de regreso al Tesoro del Cielo, lo que significa que SLL es una fuente de fondos para los retornos de USDS y Susds y la base económica que respalda los pagos de la RSS.

SLL es el sistema central que define a Spark como un «configurador de capital activo Defi».Sirve como motor de asignación de capital en cadena de Spark, obtiene liquidez de bajo costo de Sky y lo despliega en múltiples cadenas y múltiples protocolos DEFI.Los ingresos generados a través de estas implementaciones fluirán de regreso al Tesoro del Cielo, lo que significa que SLL es una fuente de fondos para los retornos de USDS y Susds y la base económica que respalda los pagos de la RSS.

Las funciones de SLL no se limitan a la asignación de capital.Se integra con el software de monitoreo fuera de la cadena para observar continuamente el estado de liquidez de la cadena transversal, el rendimiento de las ganancias de los protocolos defi externos y el nivel de reserva de Sky.Según estos indicadores, SLL reequilibrará automáticamente la liquidez en tiempo real. Por ejemplo, si el aumento de depósito en PSM en la cadena base da como resultado un saldo insuficiente del USDC, el sistema cerrará el USDC adicional de la red principal de Ethereum a través de CCTP;Si hay USDC inactivo en la red Layer2, algunos fondos se retirarán y reconfigurarán a la red principal.

SLL funciona a través de tres componentes principales:

Sky Configuration Vault:La bóveda actúa como una herramienta de crédito que permite que los cuerpos astrales, incluido Spark, eligieran a USD con la garantía de Sky.Actualmente, USDS (anteriormente DAI) se ha emitido a través de Spark Vault.Los fondos adquiridos a bajo costo son utilizados por SLL para la asignación de capital estratégico a través de Defi.

Skylink:Un puente nativo de cadena cruzada desarrollada por Sky admite la transferencia de USD y susds entre redes conectadas. Esto permite a SLL automatizar de manera rápida y segura las transferencias de fondos transversales sin depender de intermediarios.Para la transferencia de establo externos, como el USDC, SLL utiliza el Protocolo de transferencia de cadena cruzada de Circle (CCTP) para garantizar un enrutamiento de liquidez eficiente.

Spark PSM:Como se mencionó anteriormente, el módulo de estabilidad de anclaje de chispa admite la redención de deslizamiento cero instantáneo entre USD, Susds y USDC en cada cadena.Durante el proceso de reequilibrio, ayuda a SLL a realizar conversiones de activos sesgados por el precio, mantener la estabilidad del ancla y minimizar las pérdidas de liquidez.

Spark utiliza esta infraestructura para implementar miles de millones de dólares entre varios protocolos Defi y tipos de activos.Todas las implementaciones son completamente transparentes, y los usuarios pueden ver información en tiempo real, como la configuración de activos, el valor de bloqueo total de Sparklend y las devoluciones a nivel de protocolo a través del Centro de datos de Spark.

Spark utiliza esta infraestructura para implementar miles de millones de dólares entre varios protocolos Defi y tipos de activos.Todas las implementaciones son completamente transparentes, y los usuarios pueden ver información en tiempo real, como la configuración de activos, el valor de bloqueo total de Sparklend y las devoluciones a nivel de protocolo a través del Centro de datos de Spark.

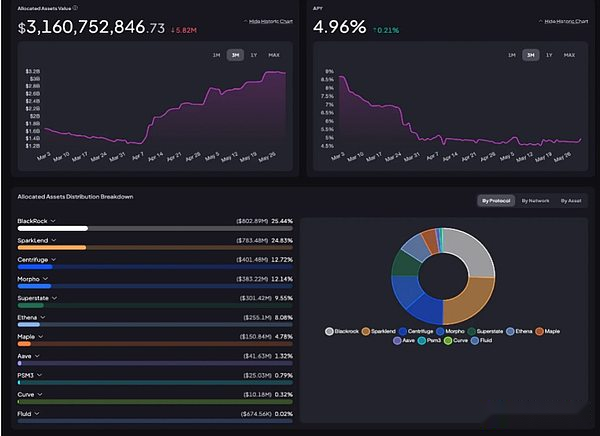

Los últimos datos muestran que la configuración de la política total total actual supera los US $ 3.1 mil millones.Entre ellos, BlackRock (a través de Buidl) posee US $ 800 millones, y Sparklend posee US $ 900 millones, clasificando entre las dos principales direcciones de configuración.Spark inyecta liquidez en BUIDL para obtener los ingresos por el respaldo de los bonos del Tesoro, al tiempo que crea ingresos adicionales a través de intereses de depósito sobre la plataforma de préstamos autoperada Sparklend.

Las fuentes de ingresos de SLL están altamente diversificadas: no depende de un solo canal, pero puede combinar orgánicamente los rendimientos estables de los activos reales con estrategias de alto rendimiento de Defi nativos. En el campo RWA, Spark proporciona liquidez para productos del Tesoro tokenizados como Superstate, Centrifuge y Maple.Estas posiciones generan rendimientos confiables basados en bonos del gobierno de los Estados Unidos; En el campo Defi, coopera con acuerdos como Ethena, Morpho y Aave para obtener mayores rendimientos potenciales a través de la exposición directa a activos sintéticos que generan intereses como Susde y el despliegue de estrategias complejas de bóvedas morfo.

Esta estrategia múltiple ha permitido a SLL generar más de $ 190 millones en ingresos.Entre ellos, Sparklend contribuye con aproximadamente el 62%, lo que demuestra que Spark ha construido un motor de ingresos interno que no depende de protocolos externos.Morpho Vault se ha convertido en el segundo mayor contribuyente con un rendimiento del 29%, lo que verifica el rendimiento efectivo de Spark del «Banco Central Defi». A continuación se explorará cómo Spark se integra con un protocolo más amplio y expande su papel en el ecosistema.

4. Cómo SLL aprovecha el ecosistema defi

4.1 Mercado integrado de préstamos de acuerdo AAVE

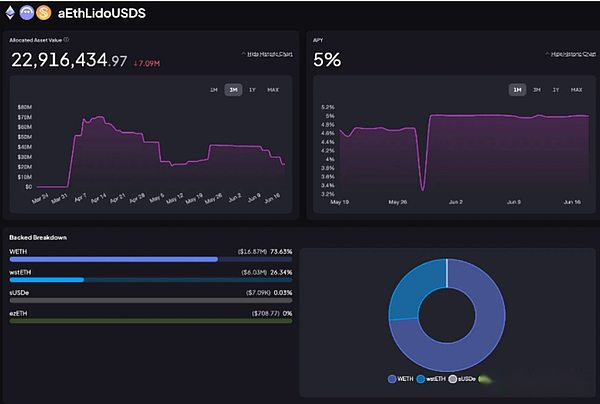

A través de SLL, Spark proporciona liquidez de USDS al mercado LIDO de AAVE, lo que permite a los usuarios pedir prestado y pedir prestado con activos como Weth y Wsteth como garantía.En el proceso, Spark desempeña el papel de los proveedores de liquidez y gana ingresos de préstamos.Actualmente, aproximadamente US $ 20 millones en activos ETH se implementan en el mercado AAVE, generando un ingreso acumulativo de US $ 400,000.

Una de las ventajas centrales de la integración de SLL es su capacidad para estabilizar las tasas de préstamos de establo entre el mercado central AAVE, el mercado principal y el mercado base.Al prestar tasas en un mercado particular, SLL reequilibre dinámicamente la liquidez para reducir las diferencias de tasas de interés.Este mecanismo no solo mejora la previsibilidad y la estabilidad de las tasas de interés dentro del ecosistema de AAVE, sino que también permite que Spark obtenga rendimientos sostenibles a través del suministro de liquidez activa.

4.2 Mercado de préstamos de protocolo Morpho integrado

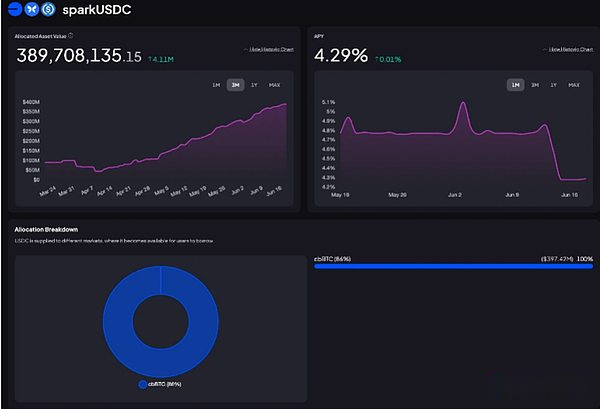

Spark utiliza el protocolo Morpho para maximizar los beneficios de suministro de liquidez. La liquidez se inyecta directamente en la bóveda de metamorpho para construir un mercado de préstamos diversificado.Actualmente, aproximadamente US $ 400 millones de USD y US $ 500 millones DAI han sido depositados en la bóveda administrada por Spark.

La mayoría de la liquidez del USDC está configurada en el mercado CBBTC/USDC, y los usuarios pueden pedir prestado USDC utilizando CBBTC (Coinbase encapsulado BTC).A través de este mercado, Spark ha obtenido ingresos del USDC que implementa, generando aproximadamente $ 1.5 millones en ingresos durante el año pasado.

La mayoría de la liquidez del USDC está configurada en el mercado CBBTC/USDC, y los usuarios pueden pedir prestado USDC utilizando CBBTC (Coinbase encapsulado BTC).A través de este mercado, Spark ha obtenido ingresos del USDC que implementa, generando aproximadamente $ 1.5 millones en ingresos durante el año pasado.

Dai Liquidity se implementa en la plataforma de préstamos de Morpho Morpho Blue, que opera con usos PT basados en Pendle y otros activos basados en Ethena. Con esta configuración, los usuarios pueden pedir prestado DAI usando USDE o Susde como garantía.Debido a que Ethena proporciona ingresos para el USDE a través de estrategias de cobertura de Delta y retornos de RWA, este emparejamiento puede crear estrategias de ingresos diversificadas para DAI.Spark obtiene ingresos de endeudamiento al apoyar estos grupos de hipotecas de alto rendimiento, y las posiciones relacionadas generan ingresos acumulativos de aproximadamente $ 50 millones.

En el mercado de integración Ethena de Morpho Blue, Spark acepta los tokens principales de Pendle (PT-SUSDE y PT-USDE) como colateral y proporciona liquidez DAI en consecuencia.Spark establece esta estructura de préstamos para asignar DAI para aplicar posiciones a través de fondos del cielo (como se describe en este puesto de gobierno), lo que permite a los usuarios pedir prestado DAI con hipotecas PT-Susde y obtener garantías de ingresos fijos para lograr préstamos de capital eficientes.

Esta estrategia permite a los usuarios obtener ingresos de replanteo de Susde y obtener un ingreso fijo mejorado a través de PT, al tiempo que desbloquean liquidez adicional para las operaciones de apalancamiento.Para Spark, este enfoque mejora la flexibilidad de la asignación de capital y optimiza los rendimientos a nivel de protocolo.

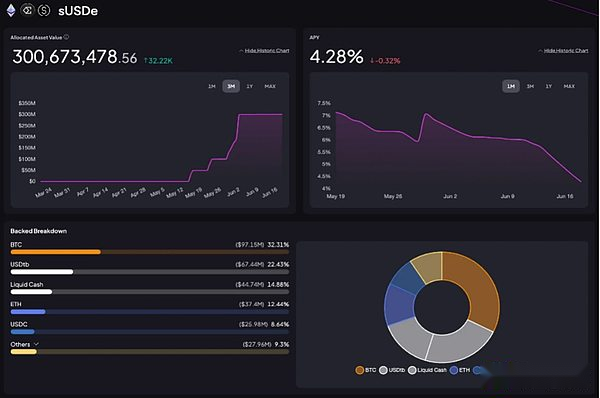

4.3 Retención directa de activos de Ethena

Spark está expandiendo sus participaciones directas en el USDE y Susde de Ethena a través de SLL. El acuerdo planea asignar hasta $ 1.1 mil millones en fondos para esta estrategia, y actualmente posee aproximadamente $ 300 millones en USDE y Susde en el configurador de capital.Estos activos de alto rendimiento lograron una tasa de rendimiento anualizada promedio del 18% en 2024, y funcionarán con tenencias existentes como USDC, USDS y SUSD para aumentar los rendimientos generales de SLL.

A diferencia de la exposición indirecta a través de mercados de préstamos como Morpho, esta estrategia le permite a Spark obtener directamente la distribución de ganancias de Ethena sin participación intermedia.Esto permite que Spark reduzca significativamente las dependencias externas al tiempo que maximiza los rendimientos potenciales.A partir de ahora, la estrategia ha generado aproximadamente $ 1.5 millones en rendimientos acumulativos.

5. Cómo chispa construye un foso

Como se describió anteriormente, Spark ha construido un centro financiero unificado a través de Sparklend y SLL, resolviendo las limitaciones de los bancos tradicionales y los mercados de defensa tradicionales.Pero, ¿de dónde viene el foso competitivo de Spark?La respuesta radica en su profunda relación de integración con Sky, su ventaja competitiva de las establo generadoras de intereses y su eficiencia operativa lograda a través de SLL.

5.1 Fondos de bajo costo basados en SSR

Las fortalezas centrales de Spark surgen de la enorme base de capital de Sky y de la estructura de financiación de bajo costo que proporciona.A partir de ahora, Sky posee alrededor de US $ 11 mil millones en activos garantizados, que corresponde a US $ 8,3 mil millones en pasivos de USDS, manteniendo una relación demasiado colateralizada de aproximadamente el 131%.Esto significa que hay US $ 2.7 mil millones en exceso de activos colaterales, que no solo consolidan la robustez financiera del ecosistema del cielo, sino que también proporciona una base de operación de capital para los cuerpos astrales como Spark.

Estos fondos de bajo costo del cielo se asignan eficientemente a Sparklend y SLL.Sparklend proporciona tasas de interés fijas estables a través de SSR, estableciendo las bases para la retención a largo plazo de los usuarios; mientras que SLL permite que Spark opere configuradores con una eficiencia de capital extremadamente alta y confíe casi sin liquidez externa.

Los ingresos generados por la diferencia de tasa de rendimiento y la exposición a los activos que generan intereses se devuelven al módulo SSR de Sky como el pilar financiero, y la otra parte se retiene como ingresos de acuerdo.Esta estructura permite que Spark mantenga los costos de capital al mínimo mientras mantiene una base de ingresos estables, que tiene ventajas fundamentales en la sostenibilidad y la eficiencia de los activos en comparación con los protocolos Defi tradicionales.

5.2 Bucle de avance entre SUSDS y Sparklend

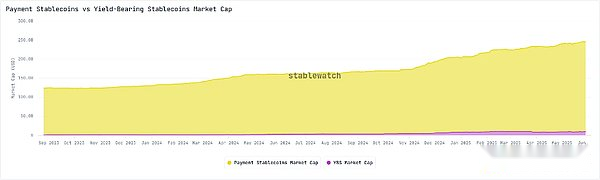

Las establo de generación de intereses se han convertido en una herramienta efectiva para mejorar la eficiencia de capital del mercado de stablecoin.Desde finales de 2023, el mercado ha crecido rápidamente, con una escala de aproximadamente US $ 10 mil millones al segundo trimestre de 2025, y su valor de mercado casi ha triplicado su crecimiento en el último año.

En este campo de rápido crecimiento, Sky’s SUSDS muestra una fuerte competitividad en la distribución de ingresos.Según los datos de StableWatch, SUSDS ha asignado más de $ 82 millones en ingresos hasta ahora, solo superado por el Susde de Ethena en la clasificación de ingresos de pago acumulativo.

El factor clave detrás de este desempeño es la competitividad de la tasa de interés de Sky.El rendimiento anualizado proporcionado por SUSD generalmente se mantiene en el rango del 5% al 8%, lo que es comparable al nivel de rendimiento promedio del 6% de Susde durante el mismo período.Esta atractiva tasa de interés continúa impulsando la demanda de depósito de las sospechosas, optimizando así la estructura financiera de Spark.

5.2.1 Mejorar la capacidad de capital a través de la demanda de sospechosos

Susds es un token generador de intereses obtenido por un usuario después de depositar USD en la SSR.A medida que crece la demanda de Susds, más USDS se deposita en SSR, lo que lleva al Ministerio de Finanzas de Sky a expandir el tamaño de su activo y aumentar su emisión de SDS.Después de la expansión del Ministerio de Finanzas, Sky puede proporcionar a Spark con más fondos de bajo costo, mejorando aún más las capacidades de préstamos basadas en SSR de Spark.Esta base permite que Sparklend proporcione tasas de endeudamiento por debajo del nivel de mercado, consolidando su ventaja competitiva de tasa de interés.

5.2.2 Expandir la demanda de Sparklend a través de SUSDS Mortgage

Sparklend acepta a SUSD como garantía, lo que permite a los usuarios obtener continuamente los retornos de SSR mientras mantienen la liquidez de los activos.Esta doble ventaja de los ingresos y la liquidez forma un fuerte incentivo para usar Sparklend.

Cuando Sparklend motiva a los usuarios a los préstamos hipotecarios con SUSD, y Susds se da cuenta de su efectividad a través de Sparklend, se forma un circuito cerrado de refuerzo mutuo.El aumento de los sansos del usuario aumenta el valor total de bloqueo de Sparklend, ampliando así la capacidad de préstamos de acuerdo, lo que permite que Sparklend emita más préstamos y genere más ingresos.

En última instancia, el mecanismo de retroalimentación formado entre SUSD y Spark construyó un ciclo virtuoso: más depósitos de SUSD expandieron los activos del Ministerio de Finanzas de Spark, mejoraron la capacidad de Spark para obtener fondos de bajo costo y permitieron a Sparklend proporcionar tasas de interés de préstamos más competitivas, aumentar la utilización de fondos y aumentar los ingresos de los acuerdos.Después de que estos retornos fluyen a SSR, pueden proporcionar una tasa de rendimiento anualizada más atractiva, estimular aún más la demanda de las sospechosas y completar el circuito cerrado del ciclo.

5.3 Equilibre los altos rendimientos y los bajos riesgos de defi y las finanzas tradicionales

Con la integración de los activos del mundo real (RWA) y los activos criptográficos con los sistemas financieros tradicionales, los límites entre Defi y Tradfi continúan desapareciendo.Spark tiene como objetivo lograr los objetivos duales de los altos rendimientos y los bajos riesgos al equilibrar los retornos nativos de Defi con los retornos básicos de RWA.

5.3.1 Ingresos nativos de Defi

En el campo del mercado monetario, AAVE se ha convertido en un participante importante; Ethena también se desempeñó fuertemente en la pista de stablecoin de interesado. ¿Cómo compite Spark?Adopta una estrategia impulsada por el configurador de capital para evitar la confrontación directa.

En la actualidad, Defi muestra cada vez más las características de «Fat Defi»: el protocolo se centra más en mejorar la composibilidad.Spark se adapta a esta tendencia a través de SLL: inyectar liquidez en bóvedas como Morpho, obtener directamente activos de generación de intereses de protocolos como Ethena, y conectarse estratégicamente con el grupo de liquidez profunda de AAVE y una gran base de usuarios.Esta estrategia multicanal ha mejorado significativamente la eficiencia de capital de Spark.

5.3.2 RWA Ingresos

Si bien la naturaleza de código abierto de Defi permite que el código se copie fácilmente, los fosas más resistentes a menudo provienen de ventajas no programáticas.Esta es exactamente la profunda integración de Spark con las finanzas tradicionales: otros protocolos pueden replicar la arquitectura técnica, pero es difícil replicar su estructura de ingresos.

El programa de Gran Premio de Tokenización de Spark es prueba de esto.El plan marca un hito importante en la integración de Defi y Tradfi: Sky prometió invertir $ 2 mil millones para comprar los productos del Tesoro a corto plazo más competitivos de los Estados Unidos, lo que finalmente atrajo propuestas de 39 instituciones, incluidas BlackRock, Janus Henderson, Superstate, etc.SLL seleccionó lo mejor para comprar Buidl, Ustb y Jtrsy.

Los activos adquiridos por Sky son todos de baja volatilidad y alta liquidez a corto plazo.Esto ha creado un marco de cumplimiento para que los fondos institucionales ingresen a Defi y ha fortalecido la estabilidad de anclaje y las capacidades de defensa de liquidez de USDS durante mucho tiempo.

La ventaja central de Spark radica en integrar la estrategia de retorno flexible de Defi con la estabilidad de RWA a través de SLL: por un lado, mejora los rendimientos a través de la interacción con protocolos Defi externos y, por otro lado, reduce la volatilidad al asignar activos reales como los bonos de tesorería de los Estados Unidos.En el proceso, Spark redefinió la relación entre Defi y las finanzas tradicionales, pensándolo como un espectro de continuidad «estable de retorno» en lugar de dos áreas de separación.

6. Desarrollo futuro de Spark

La dirección de desarrollo de Spark es muy clara: su objetivo es convertirse en el motor de ingresos de escala más líder en el campo Defi, y está claramente comprometido a romper la ineficiencia y la opacidad de la industria bancaria tradicional y las limitaciones de escala del mercado de divisas tradicional.

Aunque la estrategia de Spark puede no ser novedosa a primera vista, ha logrado tasas de interés competitivas y rendimientos estables al reducir los costos de capital y gestionar con precisión la exposición de activos que generan intereses.Más importante aún, combinar los fondos a gran escala proporcionados por SSR con el modelo de configuración de capital que abarca Defi/Tradfi ha formado un foso estructural que es difícil de replicar.A medida que el mercado de capitales continúa migrando a la cadena, es muy probable que Spark se convierta en un centro de capital en la cadena.Este camino de desarrollo merece atención continua.