Autor: Danny; Quelle: X, @agintender

Die Prognosemarktarbitrage ist auf institutioneller Ebene in ein fortgeschrittenes Stadium eingetreten und hat keinen direkten Zusammenhang mit der Beteiligung der einfachen Bevölkerung.Ziel dieses Artikels ist es, die Hybrid-Linkage-DeFi-Strategie von Poly-Perp-Pendle anhand einiger unpraktischer Beispiele zu demonstrieren:

Wie man durch den Fixed-Income-Mechanismus von Pendle Finance reibungslose JA + NEIN < 1-Arbitragemöglichkeiten auf Polymarket in negative Kapitalkosten umwandelt und gleichzeitig unbefristete Hyperliquid-Verträge nutzt, um eine deltaneutrale Absicherung zu erreichen und positive/negative Finanzierungsraten zu erzielen.

Neben der Anziehung von Traffic gibt es mehrere Hauptgründe dafür, dies zu schreiben:

-

Wer Lust hat, sich fit zu machen, isst mehr Kastanien und geht früh zurück, um sich zu waschen und zu Bett zu gehen. Dies ist kein Ort für Kinder;

-

Kartenfehler und Arbitragemöglichkeiten gibt es immer, es kommt darauf an, ob Sie aufmerksam sind – und es gibt noch mehr Möglichkeiten im Kreis, lassen Sie sich nicht von der Marktstimmung beeinflussen

-

Betonen Sie die Schönheit von DeFi LEGO – zusätzlich zu Memes gibt es immer noch viele Narren, die bereit sind, diese Protokolle zu schreiben

Ein letztes Wort: Ich rate jedem dringend, diesen Artikel zu lesen und sich nicht daran zu beteiligen.So entstand 10.11.

1. Polymarket-Arbitrage: Reibung ausnutzen JA + NEIN < 1 Bedingung

A. Theoretische Parität und tatsächliche Abweichung: Einschränkungen des negativen Risikomechanismus

Im Design von Polymarket liegt der Preis der vorhergesagten Aktie immer zwischen 0 und 1 USDC, und für jedes binäre Ereignis (in diesem Artikel werden N-Element-Ereignisse nicht behandelt) muss die Summe aus dem JA-Aktienpreis und dem NEIN-Aktienpreis vollständig durch 1 USDC besichert sein. In einem idealen reibungslosen Markt sollte die theoretische Paritätsbedingung JA + NEIN = 1 unbedingt gelten.Wenn der JA + NEIN-Preis < 1 ist, kann der Arbitrageur eine feste Rendite von 1 zu einem Preis von weniger als 1 erzielen, indem er die Aktien beider Parteien gleichzeitig kauft und so einen Gewinn = 1 – (JA + NEIN) erzielt.

Die Polymarket-Plattform stärkt die Paritätsausführung weiter, indem sie einen „Negative Risk“-Mechanismus (Negative Risk) einführt.Dieser Mechanismus ermöglicht es Händlern, eine beliebige NO-Aktie in eine Kombination von JA-Aktien aller anderen Ergebnisse umzuwandeln (in nicht-binären Märkten) oder erreicht in binären Märkten theoretisch einen reibungslosen Austausch von NO-Aktien mit allen anderen (d. h. JA) Aktien (in der Praxis wird der Unterschied groß sein, je nachdem, wie gut die Liquidität ist).Dieser Negativadapter ist ein formelles Arbitrage-Tool, das in die Plattform integriert ist und darauf ausgelegt ist, Preisabweichungen schnell zu beseitigen.

Die Existenz dieses Mechanismus legt daher nahe, dass jede anhaltende JA + NEIN < 1-Arbitragemöglichkeit einen Schwellenwert der Betriebskosten überwinden muss. Der tatsächlich erzielbare Arbitrage-Gewinn Profit Arbitrage muss Folgendes erfüllen:

Gewinnarbitrage > Polymarket-Transaktionsgebühr + Gas + Spread

Das bedeutet, dass JA + NEIN < 1 deutlich niedriger als 1 sein muss, um eine positive Nettorendite zu erzielen.

B. Quellen für Reibungsarbitragegewinne im Rahmen des CLOB-Modells

Im CLOB-Modus sind Arbitragemöglichkeiten unmittelbar gegeben und ergeben sich normalerweise aus den folgenden zwei Arten von Reibung:

-

Die Geld-Brief-Spanne ist ineffizient: Eine kurze Spread-Lücke entsteht, wenn Market Maker es versäumen, auf beiden Seiten des Orderbuchs enge Quoten zu erstellen.Mithilfe von APIs und Systemen mit geringer Latenz können Arbitrageure diese Lücke sofort mit Limit-Orders schließen.Da Polymarket sowohl für Käufer als auch für Verkäufer Handelsgebühren erhebt, müssen Arbitrageure sicherstellen, dass der erfasste Spread ausreicht, um diese Gebühren zu decken.

-

Durch große Transaktionen ausgelöste Marktsweeps: Wenn private oder institutionelle Händler große Aufträge ausführen, insbesondere bei der „Endgame Sweep“-Strategie, bei der der Ausgang des Ereignisses nahezu sicher ist (große Aufträge über 10.000 werden beispielsweise häufig zu Preisen über 0,95 ausgeführt), kann die Liquidität auf einer Seite des Auftragsbuchs sofort erschöpft sein, was zu einem kurzlebigen Ungleichgewicht JA + NEIN < 1 führt.Arbitrageure müssen diesen sofortigen Gewinn durch schnelle Ausführung erzielen, bevor der Preis wieder ansteigt oder der NegRisk-Mechanismus eingreift.

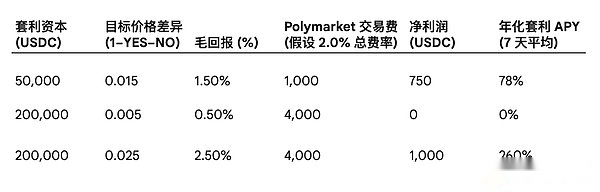

C. Polymarket-Arbitrage-Gewinnübersicht

In der CLOB-Umgebung von Polymarket müssen Market Maker die Liquiditätstiefe ständig überwachen und schützende Limit-Orders verwenden, um sicherzustellen, dass die erwarteten Renditen Slippage und Gebühren deutlich übersteigen.Die folgende Tabelle quantifiziert die Kosten, die Arbitrage-Aktivitäten bei unterschiedlichen Preisabweichungen decken müssen.

Wenn bei großen Kapitalbeträgen (z. B. 200.000 USDC) die erfasste Preisdifferenz nur 0,5 % beträgt, könnte selbst eine erfolgreiche Ausführung zu einem Nettoverlust aufgrund von Transaktionsgebühren von etwa 2 % führen.Damit eine Arbitrage-Strategie nachhaltig ist, muss sie entweder größere Preisungleichgewichte auffangen oder ihre Betriebskapitalkosten durch externe Mechanismen deutlich reduzieren.

2. Nutzen Sie Pendle Finance, um die Kapitaleffizienz zu verbessern

A. Pendles Mechanismus als festverzinsliche Schicht

Pendle Finance tokenisiert verzinsliche Vermögenswerte (Yield-Bearing Assets) und teilt sie in Principal-Token (PT, Principal Token) und Yield-Token (YT, Yield Token) auf. PT-Token ähneln Nullkuponanleihen und versprechen, am Fälligkeitsdatum im Verhältnis 1:1 gegen den zugrunde liegenden Vermögenswert einzutauschen, sodass Benutzer eine feste Rendite sichern können.

Polymarket-Arbitrage erfordert eine große Menge an USDC-Kapital, das oft ungenutzt bleibt, wenn Transaktionen nicht ausgeführt werden, oder nur zu geringeren Nachfrageraten führt, was Opportunitätskosten darstellt.Die Aufgabe von Pendle besteht darin, diesen Teil des Kapitals in einen festen und vorhersehbaren Einkommensstrom umzuwandeln und so die „überlagerte Nutzung“ des Kapitals zu erreichen.

B. Strategie: Nutzen Sie PT als verzinsliche Sicherheit

Die Kernstrategie besteht darin, eine Leveraged-Fixed-Income-Position aufzubauen und die Kredite aus dieser Position für die Arbitrage mit Polymarket zu nutzen.

-

Konvertieren Sie USDC, das für Polymarket-Arbitrage verwendet wird, in einen Pendle-kompatiblen verzinslichen Stablecoin (wie USDe, Pendle hat USDe-Renditemärkte integriert).

-

Tokenisieren Sie diesen verzinslichen Vermögenswert, um einen PT-Vermögenswert (z. B. PT-USDe) zu erhalten.

-

Hinterlegen Sie PT-Vermögenswerte als Sicherheit auf kompatiblen Geldmärkten.

-

Basierend auf dem Collateral Factor werden USDC-Stablecoins für Polymarket-Transaktionen vom Geldmarkt geliehen.

Der Schlüssel zu diesem Mechanismus ist die Berechnung der Nettokapitalkosten (NCC).Wenn die feste jährliche Rendite der PT-Sicherheiten (PT) höher ist als die jährlichen Kreditkosten für die Aufnahme von USDC, dann wird das für die Polymarket-Transaktion bereitgestellte Kapital effektiv zu negativen Kosten erworben.Wenn beispielsweise ein PT-Vermögenswert eine feste jährliche Rendite von 5 % bietet und die Kreditkosten 3 % betragen, erhält jede eingesetzte Kapitaleinheit einen Zuschuss von 2 % von der Pendle-Schicht.

Dieser negative NCC-Mechanismus verbessert die Gesamtrendite des investierten Kapitals (ROCE) erheblich.Es verbessert die Rentabilität der Arbitrage-Strategien von Polymarket und macht Arbitrage-Möglichkeiten möglich, die ansonsten aufgrund der Transaktionsgebühren als kleine Gewinne oder Verluste angesehen worden wären, nachdem die Pendle-Subvention hinzugefügt wurde.

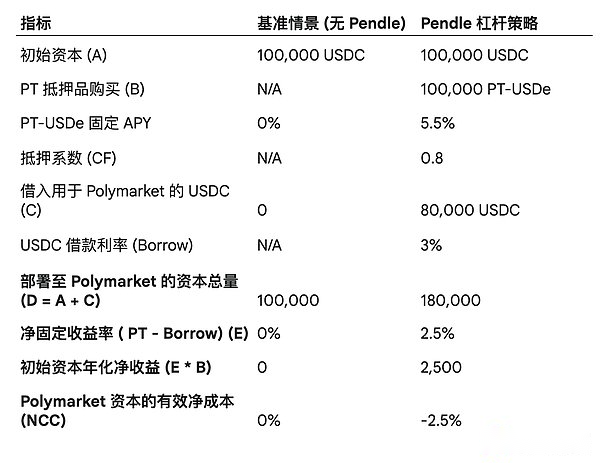

C. Chestnut: Pendle Capital Overlay-Finanzmodell

Die folgende Tabelle veranschaulicht den verstärkenden Effekt auf die Nettokapitalkosten von Polymarket bei Hebelwirkung unter Verwendung von Pendle PT als Sicherheit.

3. Verwenden Sie Hyperliquid zur Risikoneutralisierung und Ertragssteigerung

A. Hyperliquid als Delta-Hedging-Gegenpartei

Diese Koordinationsstrategie eignet sich vor allem für Märkte auf Polymarket, die mit den Preisschwankungen der zugrunde liegenden Krypto-Assets zusammenhängen, wie zum Beispiel „Wird Bitcoin bis zu einem bestimmten Datum 130.000 erreichen“ oder „Ob die Federal Reserve die Zinssätze um ein bestimmtes Viertel senken wird“.

Eine Delta-neutrale Position einnehmen: Der Kauf eines Anteils von YES am Preisprognosemarkt für einen Vermögenswert auf Polymarket ist gleichbedeutend mit dem Aufbau eines synthetischen Long-Engagements in diesem Vermögenswert.Um dieses Richtungsrisiko abzusichern, können Händler, die 1011 noch nicht erlebt haben, gleichzeitig eine kurze unbefristete Kontraktposition mit gleichem Nominalwert auf Hyperliquid aufbauen.Die endgültige zusammengesetzte Position wird Delta-neutral sein, wobei Gewinne und Verluste nicht mehr von der Gesamtbewegung des BTC-Preises abhängen, sondern ausschließlich davon, ob sich die Polymarket-Aktie letztendlich bei 1,00 einpendelt.

B. Erhöhte Renditen durch Erfassung der Finanzierungsrate (Arbitrage-Trade-Overlay)

Ein wesentliches Merkmal des Marktes für unbefristete Verträge ist der Finanzierungssatz, der sicherstellt, dass der Preis für unbefristete Verträge mit dem Spotpreis konvergiert.Daten zeigen, dass die Finanzierungszinsen auf Plattformen wie Hyperliquid aufgrund der in der Derivateformel inhärenten Zinskomponente und der Intervention von Arbitragekapital (wie Ethena) strukturell in Richtung positiver Werte tendieren (im dritten Quartal 2025 mehr als 92 % positiv).

Integration des Arbitrage-Handels: Ein typischer Delta-Neutral-Carry-Trade beinhaltet eine Long-Position beim Spot-Asset und eine Short-Position beim unbefristeten Kontrakt, um positive Finanzierungsraten zu erzielen (oder umgekehrt).In dieser ternären Struktur können Polymarket-Aktien (JA oder NEIN) als synthetische Spot-Long-Agenten fungieren.Durch das Halten von Polymarket-Aktien und das Leerverkaufen des unbefristeten Hyperliquid-Kontrakts erhält der Stratege einen doppelten Vorteil:

-

risikoneutral: Isoliert das Risiko von BTC-Preisschwankungen.

-

nachhaltiges Einkommen: Wenn die Finanzierungsrate positiv ist, erhält die Short-Position des unbefristeten Vertrags weiterhin Finanzierungsgebühren von der Long-Position und bildet so eine kontinuierliche und vorhersehbare Einnahmequelle.

Diese Einnahmequelle aus Finanzierungsgebühren fungiert direkt als Betriebszuschuss für Polymarket-Transaktionen, gleicht Transaktionsgebühren und Gaskosten aus und erhöht so effektiv die Rentabilitätsuntergrenze zusammengesetzter Positionen.

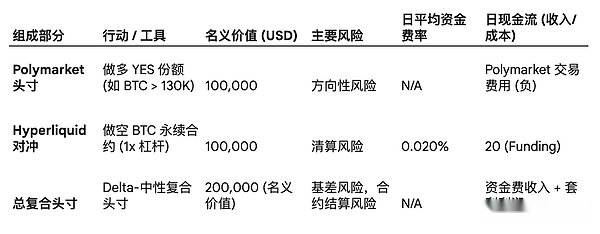

C. Chestnut: Hyperliquid Delta Neutral Strategy Cashflow

Ein Beispiel dafür, wie Einnahmen aus Finanzierungsgebühren für einen stabilen Cashflow sorgen können, wenn der Polymarket-Preisvorhersagemarkt mit Hyperliquid abgesichert wird.Dieser Artikel wird nicht mehr an der Diskussion und Erweiterung von Boros teilnehmen.Wer Interesse hat, kann sich das selbst anschauen.

4. Wie viele Bonbons sind in gerösteten Kastanien mit Zucker enthalten?

A. Fallstudie 1: Fixed Income Enhanced Arbitrage (Polymarket + Pendle)

Szene: Arbitrage eines 14-tägigen geopolitischen Marktes (z. B. „ob ein Kandidat innerhalb des Monats zurücktritt“).Das JA + NEIN-Ungleichgewicht des Marktes beträgt 0,015, und Arbitrageure setzten innerhalb von 24 Stunden erfolgreich 180.000 USDC durch Limit-Orders ein.

Modellierungsparameter:

-

Anfangskapital: 100.000 USDC.

-

Pendle Tier (basierend auf Tabelle III.C.1): Eingesetztes Kapital von 180.000 USDC, effektive Nettokapitalkosten (NCC) betragen -2,50 %.

-

Polymarket-Schicht:

-

Eingesetzte Mittel: 180.000 USDC.

-

Bruttogewinnerfassung: 1,5 % (180.000 * 0,015 = 2.700).

-

Polymarket-Transaktionsgebühr (unter der Annahme von 2,0 %): 180.000 * 0,02 = 3.600

Modellanalyse:

-

Nettohandelsgewinn und -verlust von Polymarket: 2.700 (Bruttogewinn) – 3.600 (Gebühren) = – 900 (Nettoverlust).

-

Pendle-Fixed-Income-Zuschuss (14 Tage): Das Anfangskapital von 100.000 genießt einen jährlichen Nettoertrag von 2,50.Pendle-Subvention = 100.000 * 0,025 *14/365 = 95,89

-

Endgültiger Gesamtnettogewinn: – 900 (Polymarket-Verlust) + 95,89 (Pendle-Gewinn) = – 804,11.

Fazit: Obwohl die Pendle-Subvention in diesem Fall einen mageren Bruttogewinn von 1,5 % in einen besseren Nettogewinn umwandelte, war es aufgrund der hohen Gebührenstruktur von Polymarket mit 2 % immer noch schwierig, mit einer einzelnen Reibungsarbitrage mit geringer Marge Gewinne zu erzielen.Dies unterstreicht zwei wichtige Punkte: a) Selbst bei negativem NCC müssen Arbitrageure immer noch mindestens 2 % des Spreads erobern, um eine signifikante Rentabilität zu erzielen; b) Der wahre Wert einer negativen NCC-Strategie besteht darin, dass sie es Strategen ermöglicht, große Kapitalbeträge bei sehr geringem Risiko zu halten und weiterhin Renditen zu erzielen, wodurch auch in Zeiten ohne Arbitragemöglichkeiten mit hohen Gewinnen eine minimale Kapitalrendite gewährleistet wird.

B. Fallstudie 2: Delta Neutral Return Overlay (Polymarket + Hyperliquid)

Szene: Handel „Wird BTC in 45 Tagen den 130.000-Markt übertreffen. Der aktuelle YES-Aktienkurs liegt bei 0,15.“

Modellierungsparameter:

-

Polymarket-Position: Kaufen Sie 100.000 fiktive Aktien von YES zu einem tatsächlichen Preis von 15.000 USDC. (100.000* 0,15). Gesamttransaktionsgebühr 300 USDC. (15.000* 2%)

-

Hyperliquid-Absicherung: Short-Kontrakte mit unbefristeten 100.000 BTC (1x Hebelwirkung).

-

Finanzierungssatz: Tagesdurchschnitt +0,02 % (basierend auf historischer positiver Tendenz).

-

Dauer: 45 Tage.

Modellanalyse:

-

Polymarket-Risiken und -Erträge: Das Hauptrichtungsrisiko dieser Position wird bis zu einem gewissen Grad neutralisiert und in Basisrisiko umgewandelt. Wenn BTC in 45 Tagen 130.000 erreicht, beträgt der Gewinn 100.000 – 15.000 = 85.000 USDC (Bruttogewinn).

-

Einnahmen aus Hyperliquid-Finanzierungsgebühren: Erhaltene Finanzierungsgebühren für Short-Positionen innerhalb von 45 Tagen:Einnahmen aus Finanzierungsgebühren = 100.000 * 0,0002 * 45 = 900

-

Nettokosten- und Nutzenoptimierung:

-

Die Einnahmen aus der Finanzierungsgebühr von 900 sind viel höher als die Polymarket-Transaktionsgebühr von 300. Dies ergibt eine Nettosubvention von 600 USDC.

-

Optimierung der Risikoprämie: Mit Hyperliquid-Hedging wandelt diese Strategie eine hochvolatile spekulative Position, die an den Preis von BTC gebunden ist, in eine abgesicherte Arbitrage-Position um.Die Kapitalgebühreneinnahmen von 900 USDC führen zu einem Nettogewinn von 600 USDC für die Transaktion, wodurch das Risiko auf die Vertragsabwicklung und das Oracle-Risiko und nicht auf das traditionelle Marktpreis-Beta-Risiko konzentriert wird.Dadurch können Arbitrageure mit größerer Kapitaleffizienz in preisbezogene Prognosemärkte eintreten.

C. Zusammenfassung

Basierend auf der Analyse der beiden Fälle steht die traditionelle Friktionsarbitrage von Polymarket aufgrund hoher Transaktionsgebühren vor großen Herausforderungen in Bezug auf ihre unabhängige Rentabilität.Durch die Einbettung von Polymarket in eine mehrstufige Struktur werden jedoch Kapitaleffizienz und Rendite deutlich verbessert:

-

Pendle negativer NCC-Effekt: Lösen Sie das Problem der Kapitalopportunitätskosten und erhalten Sie Nettoeinkommenszuschüsse durch PT-Hypotheken, wodurch Polymarket eine großzügigere Arbitrage-Gewinnspanne erhält.

-

Hyperliquid-Finanzierungsgebühren-Stapeleffekt: Es löst die Probleme des Richtungsrisikos und der Transaktionsgebühren auf dem Preismarkt und legt durch kontinuierliche Einnahmen aus Finanzierungsgebühren eine niedrigere Renditegrenze fest, sodass die Strategie Prämien für die Lösung von Ereignissen mit geringerem Risiko erzielen kann.

Der ROCE dieser ternären Protokoll-Stack-Strategie ist viel höher als der einer Einzelplattform-Strategie, da sie nicht nur Alpha aus dem Ungleichgewicht von JA + NEIN < 1 anstrebt, sondern auch zusätzliches strukturelles Alpha in der Zeitdimension (Fixed Income) und der Richtungsrisikodimension (Arbitrage-Handel) über Pendle bzw. Hyperliquid erfasst.

Wenn Sie schlau sind, haben Sie vielleicht gedacht, dass die Vorteile (und Risiken) größer werden, wenn ich diese Protokolle „zusammenstellen“ und „kombinieren“ kann?Wird es mehr Möglichkeiten geben?

Vergessen Sie schließlich bestimmte Zahlen. Wenn Sie sich nach dem Lesen dieses Artikels an etwas erinnern oder das Wichtigste an diesem Artikel ist, dann ist es:

Ich hoffe, dass Sie in diesem Moment die Schönheit von DeFi Lego wirklich spüren können.

Web3 gibt uns nicht nur den Vermögenseffekt, sondern auch die Verwirklichung finanzieller Vorstellungskraft – nur hier können wir unbekannten Menschen unsere Vorstellungskraft und unseren Code nutzen, um unsere Vorstellung von der zukünftigen Welt zu verwirklichen.