Autor:Prathik Desai, Quelle: Token Dispatch

Vorwort

Das vergangene Jahr war ein Jahr der Unsicherheit sowohl für zentralisierte Börsen (CEX) als auch für dezentrale Börsen (DEX). In den letzten 12 bis 18 Monaten haben Akteure im Bereich der Kryptowährungen eine Verlagerung der Handelsdynamik und Liquidität von zentralisierten Börsen (CEX), die auf Vertrauen und Compliance basieren, hin zu dezentralen Börsen (DEX) erlebt, die Benutzertransparenz, Zusammensetzbarkeit und autonome Verwahrung versprechen.

Obwohl Medienberichte behaupten, dass zentralisierte Börsen ein starkes Comeback erleben, zeigt eine genauere Analyse der Daten, dass die tatsächliche Situation weitaus komplizierter ist.

In dieser quantitativen Analyse werde ich mich mit Daten von DEX und CEX befassen, um die Entwicklung der Spot- und Leveraged-Liquidität im Kryptowährungshandel besser zu verstehen.

CEX-DEX-KAMPF

Längerfristig scheint 2025 das Jahr zu sein, in dem zentralisierte Börsen (CEX) nach fast zwei Jahren sinkenden Vertrauens und schrumpfender Liquidität ein starkes Comeback erleben werden. Zwischen Januar 2021 und Mai 2022 betrug das durchschnittliche monatliche Handelsvolumen an zentralisierten Börsen weit über 1,5 Billionen US-Dollar.Allerdings hat das monatliche Handelsvolumen seit Juni 2022 und bis November 2023 nur einmal die Billionen-Dollar-Marke überschritten.

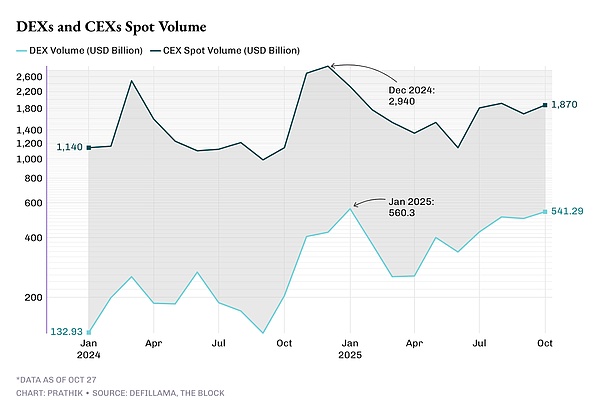

Das CEX-Handelsvolumen ist in den letzten zwei Jahren stark gestiegen.Dank ETFs und makroökonomischem Rückenwind erreichen die Handelsvolumina Rekordhöhen.Bis Dezember 2024 ist diese Zahl auf 2,94 Billionen US-Dollar gestiegen.

Das vierte Quartal 2024 ist ein Wendepunkt im Volumenwachstum.Das Spothandelsvolumen an der CEX stieg von 1,14 Billionen US-Dollar im Oktober auf 2,94 Billionen US-Dollar im Dezember, womit der Monatsdurchschnitt für das Quartal bei über 2,25 Billionen US-Dollar lag.

Das Wachstum fällt mit der steigenden Risikobereitschaft nach der Wiederwahl von US-Präsident Donald Trump und den laufenden Verhandlungen zur Unterstützung der Kryptowährungsregulierung zusammen.

Im ersten Quartal 2025 setzte sich diese Wachstumsdynamik fort, wobei das durchschnittliche monatliche Handelsvolumen fast 1,8 Billionen US-Dollar erreichte, im zweiten Quartal jedoch um etwa 30 % auf 1,3 Billionen US-Dollar zurückging.Im dritten Quartal 2025 erholte sich das Transaktionsvolumen jedoch schnell wieder, wobei das durchschnittliche monatliche Transaktionsvolumen 1,8 Billionen US-Dollar überstieg.

Während sich die zentralisierten Börsen (CEX) stark erholt haben, stehen die dezentralen Börsen (DEX) nicht still.Tatsächlich wachsen sie weiterhin schneller als zentralisierte Börsen.

Im Januar 2024 betrug das DEX-Spothandelsvolumen etwa 133 Milliarden US-Dollar.Nur 18 Monate später hatte sich diese Zahl auf über 540 Milliarden US-Dollar vervierfacht.

Das durchschnittliche monatliche Handelsvolumen am DEX betrug im ersten Quartal 2025 395 Milliarden US-Dollar und im zweiten Quartal 332 Milliarden US-Dollar.Bis zum dritten Quartal 2025 stieg das durchschnittliche monatliche Handelsvolumen um 50 % auf 480 Milliarden US-Dollar.Das Transaktionsvolumen im Oktober überstieg 540 Milliarden US-Dollar.

Das Spothandelsvolumen an dezentralen Börsen (DEXs) machte in diesem Jahr bisher fast 20 % des gesamten Spothandelsvolumens aus, gegenüber knapp über 10 % im Jahr 2024. Obwohl zentralisierte Börsen (CEX) aufgrund der Vorteile von Fiat-Einzahlungskanälen immer noch den Markt dominieren, ist DEX zur ersten Wahl für diejenigen geworden, die Geschwindigkeit, Zusammensetzbarkeit, Anonymität und Selbstverwahrung suchen.

Eine bessere Benutzererfahrung, niedrigere Gasgebühren und engere Spreads durch Protokolle wie Uniswap v4, Hyperliquid L1 und Raydium schließen die Erfahrungslücke zwischen den beiden Ökosystemen.

Die treibende Kraft hinter Derivaten

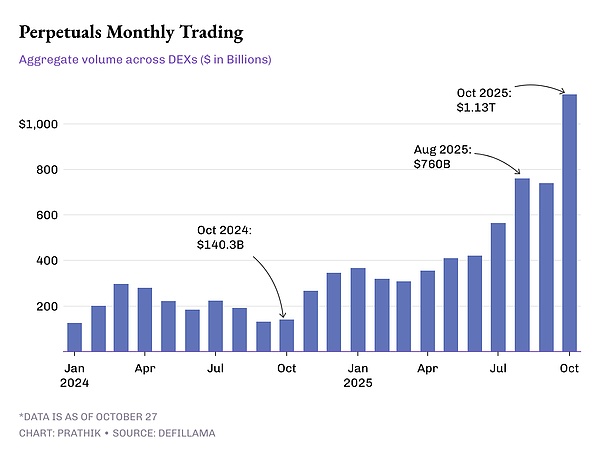

Wenn Sie mich fragen, was der wichtigste Faktor für die DEX-Aktivität ist, werde ich ohne zu zögern unbefristete Verträge wählen.Bis 2024 werden unbefristete On-Chain-Verträge ein Nischenprodukt mit einem monatlichen Handelsvolumen von nur wenigen hundert Milliarden Dollar bleiben.Dies konzentriert sich hauptsächlich auf Protokolle wie dYdX, GMX und einige andere Arbitrum-basierte DEXs.Bis Ende 2025 werden diese Plattformen jedoch in ihrer Größe mit dem gesamten Spotmarkt für dezentrale Börsen (DEX) konkurrieren können.

Im Januar 2024 betrug das monatliche Handelsvolumen des unbefristeten Vertrags DEX 127 Milliarden US-Dollar. Diese Zahl wird sich bis Dezember 2024 auf 345 Milliarden US-Dollar nahezu verdreifachen.

Aber 2025 ändert diesen Trend.Das durchschnittliche monatliche Handelsvolumen bei unbefristeten Verträgen hat sich von 332 Milliarden US-Dollar im ersten Quartal auf 688 Milliarden US-Dollar im dritten Quartal mehr als verdoppelt.Allein im Oktober überstieg das Handelsvolumen 1,13 Billionen US-Dollar und war damit der erste Monat, in dem das On-Chain-Derivatehandelsvolumen eine Billion US-Dollar überstieg, mehr als doppelt so groß wie der DEX-Spotmarkt.

Diese Daten zeigen nicht nur, dass mehr Händler in den On-Chain-Bereich vordringen, sondern auch, dass die Handelsaktivität pro Händler zugenommen hat.On-Chain-DEXs, die unbefristete Verträge anbieten, replizieren jetzt einige der Funktionen zentralisierter Börsen (CEXs), wie z.B. unabhängiges Margining, umfangreiche Orderbücher und kettenübergreifendes Staking.Darüber hinaus bieten sie ein hohes Maß an Zusammensetzbarkeit, das CEX nicht bieten kann. Diese Vorteile reichen aus, um viele hochwertige Händler für den Handel in der Kette zu halten.

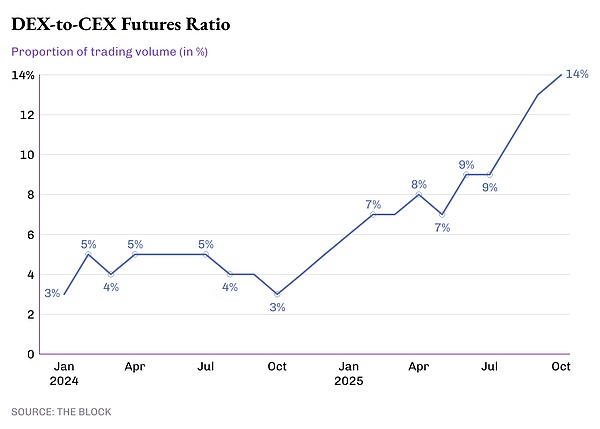

Dieser Trend spiegelt sich im stetig steigenden Verhältnis von dezentralen Börsen (DEX) zu zentralisierten Börsen (CEX) im Derivatehandel wider.

Im Jahr 2024 werden dezentrale Börsen weniger als 5 % des weltweiten Terminhandelsvolumens abwickeln.Bis Mitte 2025 verdoppelte sich diese Zahl auf 10 % und erreichte im Oktober 14,3 %, was den höchsten Anteil an On-Chain-Derivaten im Vergleich zu zentralisierten Börsen darstellt.

Diese Zahl ist im Vergleich zur Größe von Binance immer noch gering, aber sie ist ein Zeichen dafür, wohin die Reise geht.Während die Volumina des Derivatehandels an zentralisierten Börsen in diesem Jahr weitgehend innerhalb einer Bandbreite blieben, sind die Volumina an dezentralen Börsen seit Mitte 2023 vierteljährlich gestiegen.

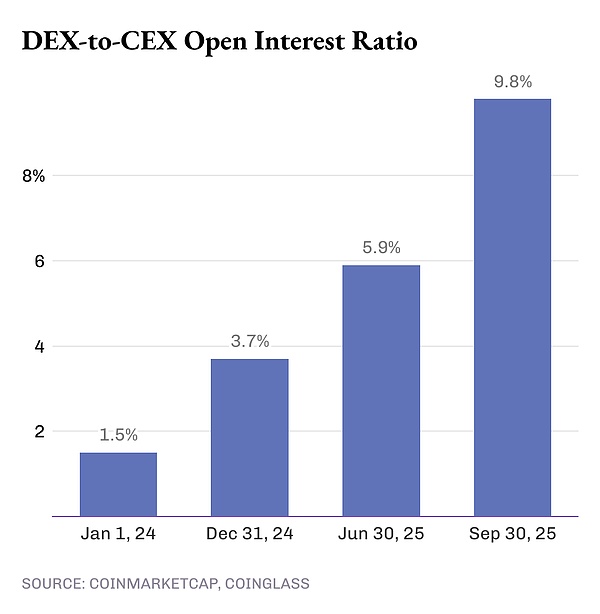

Das Volumen verrät sicherlich einen Teil der Geschichte, aber Open Interest (OI) liefert detailliertere Informationen.Zum 1. Januar 2024 machten offene Positionen an On-Chain-Börsen nur 1,5 % des weltweiten Derivatehandelsvolumens aus.Dieser verdoppelte sich bis zum 31. Dezember 2024 auf 3,7 % und erreichte bis zum 30. Juni 2025 5,9 %.Bis zum 30. September 2025 erreichte dieser Anteil 9,8 %.In weniger als zwei Jahren betrug das Wachstum mehr als das 6,5-fache.

Zusammengenommen deuten diese Änderungen darauf hin, dass zentralisierte Börsen (CEX) weiterhin Liquiditätszentren bleiben, dezentrale Börsen (DEX) jedoch bald zum neuen Risikozentrum werden.Wofür sich ein Händler für den Handel entscheidet, hängt nicht nur vom Vertrauen ab, sondern auch von den zusätzlichen Funktionen der Plattform.

Das Wachstum von DEXs in Spot-, Derivate- und unbefristeten Verträgen lässt darauf schließen, dass sie Funktionen bieten, die CEXs nicht nachbilden können, zumindest noch nicht.Die schiere Anzahl der On-Chain-Händler mag immer noch eine Minderheit sein, aber ihre Absichten und die von ihnen gewünschten Funktionen senden eine klare Botschaft an Kryptowährungsentwickler darüber, welche Prioritäten bei der Entwicklung einer Kryptowährungsbörse gesetzt werden sollten.