Autor: Arnav Pagidyala, Quelle: Bankless, Compiler: Shaw Bitcoin Vision

On-Chain-Kreditvergabe ist zum Rückgrat der dezentralen Finanzierung (DeFi) geworden. Trotz der rasanten Entwicklung hat sich die zugrunde liegende Architektur seit Compound v2 jedoch kaum verändert. Über 99 % von DeFi basieren immer noch auf irgendeiner Form des überbesicherten Modells mit variablem Zinssatz, das vor einigen Jahren eingeführt wurde.

Damit die Welt wirklich in der Kette funktioniert, muss die Kreditvergabe weit über ihre derzeitige Form hinaus ausgereift sein.

Was als einfacher Stablecoin-Kreditmechanismus begann, entwickelt sich nun zu einem vollständigen Finanzsystem.Ziel dieses Artikels ist es, die neuesten Durchbrüche im Protokolldesign, in der Kreditarchitektur und in der Regulierung hervorzuheben, die dazu führen, dass die On-Chain-Kreditvergabe zur Grundschicht einer programmierbaren globalen Wirtschaft wird.

1. DeFi als neues Finanzbetriebssystem

Im vergangenen Zyklus hat sich DeFi still und heimlich von einer Sammlung isolierter Anwendungen zu einer Reihe von Anwendungen entwickeltZusammensetzbares globales Finanzbetriebssystem. Im Jahr 2018 fungieren Protokolle wie Aave, Compound und Uniswap als unabhängige Anwendungen, jede mit eigener Liquidität, eigenem Governance-Mechanismus und eigener Benutzerbasis.Bis 2025 haben sie sich zu „Finanzkern„: eine programmierbare Umgebung, in der Liquidität, Risiko und Ausführung in modulare Schichten abstrahiert werden, die andere Entwickler kombinieren, erweitern oder in neue Finanzsysteme einbauen können.

In herkömmlicher Software bietet ein Betriebssystem drei Funktionen: gemeinsam genutzten Speicher, standardisierte Schnittstellen und erlaubnislose Skalierbarkeit. Das gleiche Modell taucht nun im DeFi-Bereich auf. Diese neuen „Betriebssystemprotokolle“ verwalten den gemeinsamen Status von Geldern und nicht den gemeinsamen Status von Dateien.Liquidität fungiert als Speicherschicht, Zinskurven und automatisierte Market Maker (AMMs) fungieren als Systemaufrufe, während Orakel, Treasury- und Governance-Mechanismen die Schicht für die koordinierte Ausführung bilden.

Derzeit gibt es eine Vielzahl gängiger Protokolle, die dieses Designkonzept verkörpern:

-

Aave v4Entwicklung zu einem Hub-and-Spoke-Liquiditätsbetriebssystem. Im Mittelpunkt steht ein kontrollierter Kern namens Liquidity Center, umgeben von modularen Marktplätzen für RWAs, GHOs und zugelassene Pools.Die Liquidität wird einmalig bereitgestellt und unter kontrollierten Risikoparametern allen Filialen bereitgestellt, wodurch eine einheitliche Kapitaleffizienz statt fragmentierter Liquiditätspools ermöglicht wird.Dies stellt für Aave v4 einen wichtigen Fortschritt von der isolierten Marktstruktur von Aave v3 hin zu einer vollständig gemeinsam genutzten Liquiditätsschicht dar.

-

Morpho v1 und Euler v2haben den umgekehrten Weg eingeschlagen: Sie übernehmen einen minimalistischen Kreditkern und teilen keine Liquidität, sondern nur Logik.Jeder Tresor ist ein unabhängiger Mikromarkt, aber alle erben die gleiche zugrunde liegende Architektur, eine einheitliche Buchhaltungs- und Clearing-Engine.Morpho v2 erweitert diese Grundlage, indem es statische Tresore durch eine absichtsbasierte RFQ-Matching-Schicht (Request-for-Quote) ersetzt und so die Koexistenz festverzinslicher und variabel verzinslicher Kredite in einem einheitlichen Kreditmarkt ermöglicht.

-

FlüssigEs stellt die am stärksten vertikal integrierte Version dar und ist ein einheitliches Liquiditätsbetriebssystem, bei dem Kreditvergabe, Handel und Sicherheiten alle aus einem gemeinsamen Fondspool stammen.Es ist das erste System, das jeden Dollar an ungenutztem Kapital, Sicherheiten und geliehenen Mitteln als miteinander verbundene Ressource behandelt.

Zusammen markieren diese Architekturen die nächste Stufe der DeFi-Entwicklung. Die Ära der isolierten Geldmärkte weicht zunehmend interoperablen Finanzsystemen, die eher wie Betriebsumgebungen als wie Anwendungen funktionieren.Liquidität, Risiko und Governance werden zu einer gemeinsamen Infrastruktur statt zu Produktfunktionen.Ob durch einen modularen Hub, einen minimalistischen Kern oder eine vertikal integrierte Engine, das Endziel ist dasselbe: ein offenes, programmierbares und global zusammensetzbares Finanzsystem aufzubauen.

2. Kreditvergabe und -aufnahme basierend auf dem Auftragsbuch

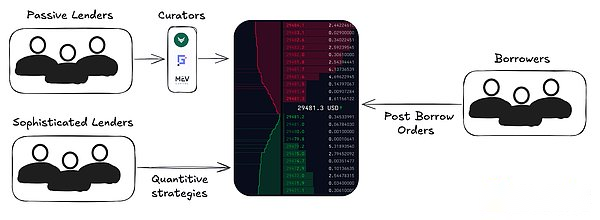

Die meisten DeFi-Kredite basieren immer noch auf einem Fondspoolmodell, bei dem alle Liquiditätsanbieter Risiken und Chancen teilen. Die Vorteile dieses Modells sind Einfachheit und Liquiditätsteilung, der Preis dafür ist jedoch mangelnde Genauigkeit.Darüber hinaus werden Zinssätze nicht durch Verhandlungen bestimmt, sondern durch Algorithmen oder dezentrale autonome Systeme (DAO) generiert, was in scharfem Gegensatz zu den verfeinerten Zinssätzen des traditionellen Finanzwesens (TradFi) steht.

Der nächste Durchbruch in der Kreditvergabe-Mikrostruktur istOrderbuchbasiertes KreditmodellBei diesem Modell veröffentlichen Kreditgeber und Kreditnehmer spezifische Quotes, ähnlich dem Central Limit Order Book (CLOB) im traditionellen Finanzwesen.Diese Struktur ermöglicht eine detaillierte Kontrolle über die Konditionen: feste oder variable Zinssätze, Fälligkeitstermine, Sicherheitenanforderungen und sogar benutzerdefinierte Risikoparameter.Es entstehen auch hybride Modelle, die Liquiditätspooling zur Erhöhung der Tiefe mit Orderbuchmechanismen zur Preisfindung kombinieren.

So wie sich AMMs zu liquiditätsorientierten Modellen entwickeln, könnten sich auch die Kreditmärkte in Richtung dieses ausdrucksstärkeren Designs bewegen.Der Hauptunterschied besteht jedoch darin, dass der Kreditmarkt für passive Kreditgeber konzipiert ist, sodass die Erfahrung für reguläre Kreditgeber im Wesentlichen die gleiche ist, Kreditnehmer jedoch mehr Optionen haben.

Das Auftragsbuch kann sowohl für Kredite mit variablem als auch mit festem Zinssatz verwendet werden, der grundlegende Mechanismus ist jedoch ähnlich: Der Kreditgeber veröffentlicht ein Angebot, der Kreditnehmer akzeptiert das Angebot und das entsprechende Ergebnis generiert eine Kreditposition in der Kette.Die meisten Mittel in diesen Systemen stammen von passiven Kreditgebern, die häufig über Depotbanken oder Treasury-Manager bereitgestellt werden, die im Auftrag passiver Kreditgeber Liquidität aggregieren und Parameter verwalten.Avon leistet Pionierarbeit bei einer hybriden Architektur, die ein zentrales Limit-Orderbuch mit benutzerdefinierten Strategien (unabhängige Märkte) kombiniert und es ermöglicht, kompatible Aufträge atomar zu liquidieren und gleichzeitig die Bedürfnisse passiver Kreditgeber zu erfüllen.

3. Das Zeitalter der Bequemlichkeit

Wie oben erwähnt, wird das zugrunde liegende Kreditprotokoll vollständig durch eine Reihe verbraucherorientierter Produkte abstrahiert. Beispiele hierfür sind revolvierende Kreditvergabe, automatisiertes Risikomanagement, Einnahmenabstrahierung, Verbraucheragentur und mehr.

-

Zyklusstrategiewird in nahtlose One-Click-Bedienungsprodukte abstrahiert.Plattformen wie Contango und Loopscale verfügen über automatisierte Prozesse, während Kreditmarktplätze wie Jupiter, Euler und Silo damit begonnen haben, diese Mechanismen direkt in ihre Front-End-Schnittstellen zu integrieren.

-

Einnahmenabstraktion: Für Endnutzer werden Kreditaufnahme und Kreditvergabe auf eine einzige „Nettonutzen“-Zahl reduziert.Die Strategie dahinter wird nach und nach aus dem Blickfeld geraten, so wie Banken die Funktionsweise von Overnight-Repos hinter Girokontozinsen verbergen. Durch die direkte Integration von Börsen wie Coinbase in Protokolle wie Morpho werden Einnahmen zu einem grundlegenden Benutzererlebnismerkmal und nicht zu einem komplexen Finanzvorgang.

-

Verbraucheragent: Intelligente Agenten verwalten im Namen der Benutzer dynamisch die Sicherheitenquoten, die Refinanzierung und den Liquidationsschutz.Diese Systeme werden Positionen über Protokolle hinweg in Echtzeit neu ausgleichen, Kreditkosten optimieren und Volatilität in Echtzeit absichern, wodurch aktives Portfoliomanagement zu einem Back-Office-Prozess wird.

4. Bewertungen, Benchmarking und Compliance

DeFi kann nur dann auf Billionen anwachsen, wenn Finanzvorstände (CFOs) DeFi nutzen, ohne ihre Positionen zu gefährden.

Jeder Finanzmarkt ist untrennbar mit Standards verbunden, und der Kreditmarkt bildet da keine Ausnahme.Ein Rahmen aus Bonitätsbewertungen, transparenten Benchmarks und Compliance-Mechanismen bildet die Vertrauensinfrastruktur, die codebasierte Märkte mit realem Kapital verbindet.

Bewertung: So wie Moody’s oder S&P Unternehmens- und Staatskredite bewerten, werden unabhängige Risikobewertungsagenturen entstehen, um DeFi-Tresore, Protokolle und On-Chain-Kreditportfolios zu bewerten.Diese Ratings quantifizieren das Smart-Contract-Risiko, die Qualität der Sicherheiten, das Kontrahentenrisiko und die historische Leistung und ermöglichen so eine eindeutige Zuordnung institutioneller Risikorahmen zur zugrunde liegenden DeFi-Technologie.Während ich denke, dass S&P und Moody’s diesen Bereich wahrscheinlich immer noch dominieren werden, gibt es auch aufstrebende Akteure wie Web3SOC, Credora und andere.

Benchmark: Standardisierte Indizes wie „DeFi LIBOR“ oder „On-Chain SOFR“ ermöglichen es Kreditnehmern, Kreditgebern und Tresoren, Risiken zu bewerten und Renditen unter verschiedenen Protokollen zu vergleichen.Dies wird den Grundstein für den nativen On-Chain-Aufbau von Derivaten, Zinskurven und strukturierten Kreditmärkten legen.

Compliance: Mit dem Beitritt von Institutionen wird eingebettetes KYC/AML zu einer Grundvoraussetzung.Protokolle werden die Liquidität zunehmend in erlaubnislose und konforme Ebenen aufteilen, sodass regulierte Unternehmen auf DeFi-Schienen zugreifen können, während der Zugang für alle anderen Benutzer offen bleibt.Morpho v2-Tresore unterstützen beispielsweise anpassbare Zugriffskontrollen, die darauf ausgelegt sind, Compliance-Anforderungen auf institutioneller Ebene zu erfüllen.

Diese Elemente bilden zusammen die institutionelle Schnittstelle für On-Chain-Kredit.

5. Jenseits der Übersicherung

Der heutige Markt wird von der Überbesicherung von Krypto-Assets und der Kreditvergabe mit variablem Zinssatz dominiert, was zwar praktisch, aber immer noch ein von Natur aus enges Marktsegment ist.Die zukünftige Entwicklungsrichtung des On-Chain-Kredits wird weit über dieses Modell hinausgehen und ein vollständiges Kreditsystem ermöglichen, das die traditionelle Finanzierung unterstützt.

Festzinsdarlehen: Vorhersehbare Zahlungen, klare Laufzeiten und strukturierte Instrumente sind Voraussetzungen für die institutionelle Einführung.Protokolle wie Morpho v2 sind bahnbrechende absichtsbasierte Festzinsmärkte, während neue Designs wie Term und Tenor auktionsgesteuerte und Orderbuchmechanismen erkunden, um Laufzeitrisiken direkt in der Kette zu bewerten.Tatsächlich wird Morpho v2 wahrscheinlich beide Enden des Marktes bedienen: einen hochliquiden Markt im Orderbuchstil auf der einen Seite; und hochgradig anpassbare OTC-Kurse auf der anderen Seite, wobei Depotbanken Liquiditätstresore zuweisen und Kreditarme gezieltere Kreditengagements verwalten.

niedriges Hypothekendarlehen:3Protokolle wie Jane und Wildcat haben ein Rahmenwerk für vertrauensminimierte Kredite mit geringen Sicherheiten entwickelt, das intelligente, vertragsgestützte Garantien mit realem Underwriting und Delegationsreputation kombiniert.

alternativer Kreditmarkt: Die Kreditvergabe weitet sich auch auf Long-Tail- und nicht-traditionelle Sicherheitenbereiche aus, wie z. B. tokenisierte RWA, alternative FX-Handelspaare, Stablecoin-Arbitrage-Geschäfte und sogar kreditgarantierte Kreditlinien. Diese Märkte führen zu Diversifizierung, grenzüberschreitender Liquidität und neuen Risikodimensionen, die die Komplexität des globalen Finanzwesens widerspiegeln.Das explosive Wachstum von Midas ist ein typisches Beispiel und verdeutlicht die wechselseitige Nachfragedynamik: Die traditionelle Finanzierung versucht, die Liquidität in der Kette durch zirkuläre Mechanismen zu verbessern, während krypto-native Investoren ein ertragreiches Engagement in unkorrelierten traditionellen Finanzinstrumenten anstreben.

Zusammengenommen markieren diese Grenzen die Entwicklung von DeFi von einer Nische mit begrenzten Sicherheiten zu einem umfassenden, programmierbaren Kreditsystem, das in der Lage ist, eine breite Palette von Finanzprodukten von Verbraucherkrediten bis hin zu Staatsschulden zu garantieren, wobei alle Transaktionen direkt in der Kette abgewickelt werden.

Wenn ich schließlich über die Zukunft der DeFi-Kreditvergabe spreche, muss ich den Aufstieg von Depotbanken wie Gauntlet, Re7, Steakhouse und MEV Capital erwähnen. Diese Institutionen verwalten aktiv die Liquidität, optimieren Renditen und passen Protokollparameter an.Sie entwickeln sich zu On-Chain-Versionen von Millennium oder Citadel und setzen quantitative Strategien, Risikomodelle und dynamisches Liquiditätsmanagement über mehrere Protokolle hinweg ein.

In den vergangenen Jahren haben Depotbanken bescheidene Erfolgsgebühren verdient und den Nutzern häufig Anreize geboten, Einlagen anzuziehen. Aber das geschah nicht über Nacht.Sie wissen, dass das Hosting selbst im nächsten Jahrzehnt zu einem der skalierbarsten und profitabelsten Unternehmen werden wird.Die Entgegennahme von Einzahlungen ist lediglich ein Mittel, um Traffic anzuziehen, und dient der Verbreitung von Daten.Da diese Unternehmen weiterhin an Größe und Ansehen gewinnen, ist es nicht schwer, sich vorzustellen, dass sie zu On-Chain-Vermögensverwaltungsunternehmen mit einem verwalteten Vermögen von über 10 Milliarden US-Dollar werden und eine zentrale Position in allen gängigen Protokollen einnehmen.

Der Wettbewerb um Einlagen wird sich nur verschärfen. Es gibt viele Hedgefonds, aber es gibt nur einen Millennium.Jeder Projektmanager im DeFi-Bereich konkurriert darum, sein Nachfolger in der Kette zu werden.

Fazit

DeFi-Kredite sind kein auf Sicherheiten basierendes Leverage-Experiment mehr, sondern entwickeln sich zur Architektur eines programmierbaren Finanzsystems.Von auftragsbuchbasierten Kreditmärkten und One-Click-Cycle-Produkten bis hin zu Ratings auf Agenturebene und Rahmenwerken mit geringen Sicherheiten wird jede Ebene der Architektur im Hinblick auf Skalierbarkeit, Präzision und Zugänglichkeit neu aufgebaut.

Sobald Kredite wirklich programmierbar werden, wird die Finanzierung nicht mehr auf Institutionen beschränkt sein, sondern innerhalb von Netzwerken existieren.