Autor: QW & amp;

In Alliancedao erhalten wir jedes Jahr etwa 3.000 verschlüsselte unternehmerische Beschleuniger.Wir werden viele Daten sammeln, um zu verstehen, was die zugrunde liegende Kette dieser Projekte ist, welche Arten ihrer Produkte, wo sich ihre Basislager befinden, und so weiter.Da die Stichprobenskala riesig und relativ gesehen ist, sind wir nicht von diesen Faktoren betroffen, sodass wir eine einzigartige Meinung zur Entwicklungsrichtung der Branche bilden können.

1Öffentliche Kette

(1.L1

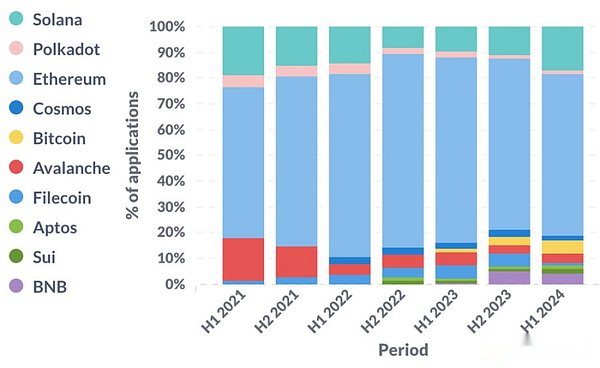

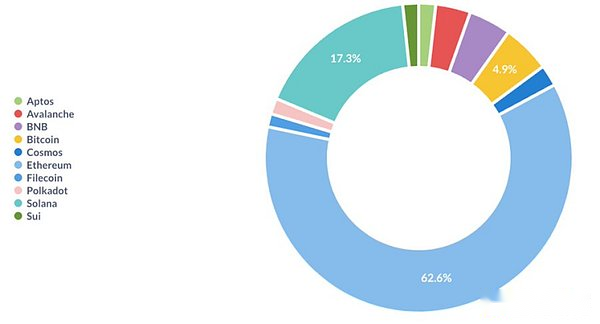

Ethereum ist immer noch ein dominantes Ökosystem.Solana wurde nach dem Boden von 2022 wieder aufgetaucht.FTX brach auch in der zweiten Hälfte von 2022 zusammen, was möglicherweise kein Zufall darstellt.Zusammen mit dem starken Interesse von Redinals, Runen und Bitcoin L2 wird Bitcoin wiederbelebt.

>

>

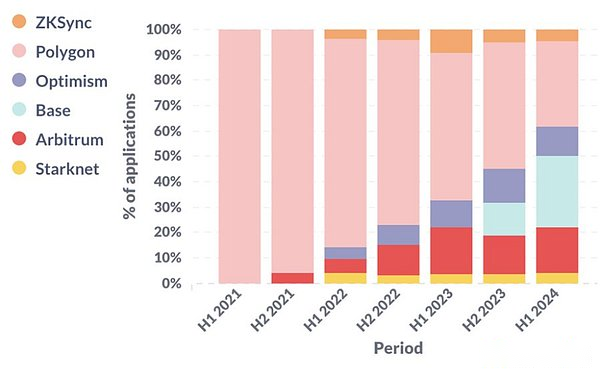

(2) EthereumL2

Schauen Sie sich Ethereum L2 (und Seitenkette) an.In den letzten drei Jahren ist die Aufmerksamkeit von Optimistic Rollup hoch geblieben.Es ist erwähnenswert, dass in der ersten Hälfte von 2024 mehr als ein Viertel der Startups basierend auf Ethereum L2 Basis ausgewählt hat.

>

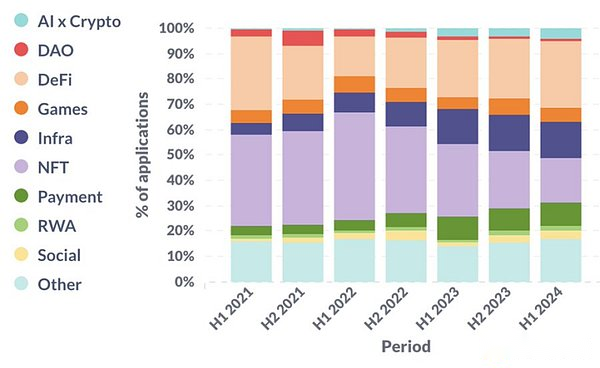

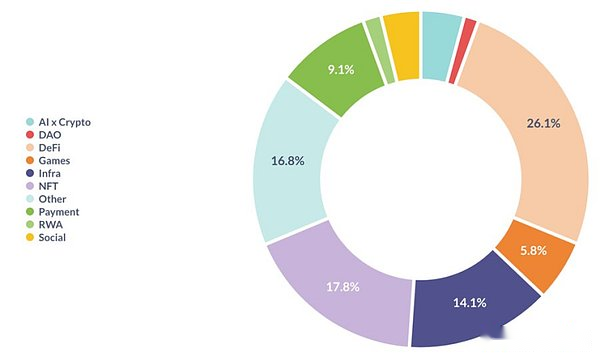

2. Produkt

Immer mehr Startups bauen Infrastruktur, Defi, Bezahlung und AI X Crypto.Unter ihnen sind Infrastruktur und KI mit dem öffentlichen Diskurs übereinstimmen.Aber der Anstieg von Defi- und Zahlungsfeldern kann die meisten Menschen überraschen, weil die Öffentlichkeit fast nicht sehr an ihnen interessiert ist.Zufälligerweise sind sie unserer Meinung nach immer noch die reale PMF (Produktmarktkonformität), die von der verschlüsselten Welt nur zwei vertikale Felder entdeckt wurde.

>

>

Bitte beachten Sie, dass dies keine perfekte Klassifizierung des Produkts ist, und es ist klar, dass diese Kategorien einen bestimmten Abschluss überlappen.Beispielsweise kann ein Startup zwei Kategorien betreiben: Spiele und NFT gleichzeitig.

3, Geografische Verteilung

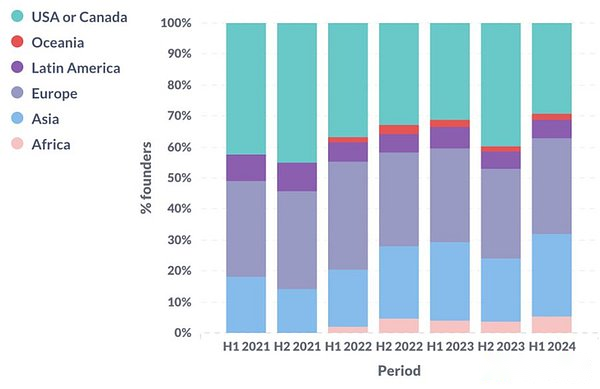

In der ersten Hälfte von 2024 sahen wir, dass der Anteil der Startups in den USA und Kanada der niedrigste in der Geschichte war und der Anteil der Startups in Asien und Afrika am höchsten in der Geschichte war.Dies kann auf die Unsicherheit der Vereinigten Staaten und immer praktischere Anwendungen in Schwellenländern zurückzuführen sein.

Im Allgemeinen sind Nordamerika, Europa und Asien immer noch die ersten drei großen Krypto -Startups, und die Anzahl der Startups in verschiedenen Regionen machte 1/4 bis 1/3 der Gesamtsumme aus.

>

>

4Gründerhintergrund

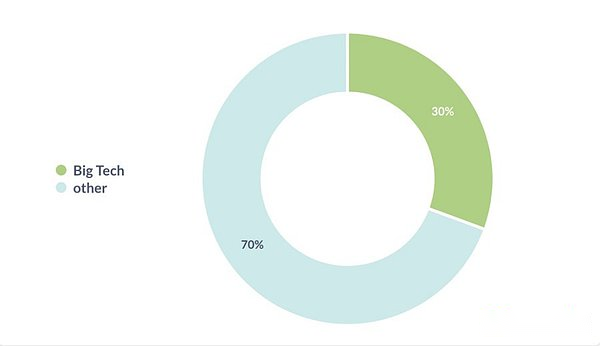

(1) Großes Technologieunternehmen

Der Anteil der Gründer aus dem Hintergrund „Large Technology Company“ erreichte 2021 seinen Höhepunkt, derzeit 30%.Das hier erwähnte große Technologieunternehmen bezieht sich auf das Technologieunternehmen im S & P 500 -Index.Spezifische Definitionen sind nicht wichtig.

>

>

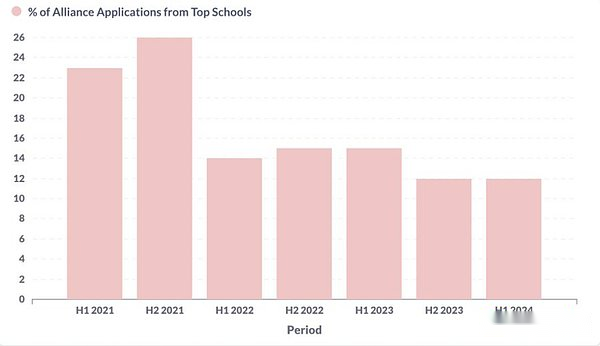

(2) Top berühmte Schule

In ähnlicher Weise erreichte der Anteil der Gründer, die die „oberste berühmte Schule“ abgeschlossen haben, ihren Höhepunkt im Jahr 2021.Wir definieren die Top -Universitäten als die Top 100 Universitäten in QS.

>

>

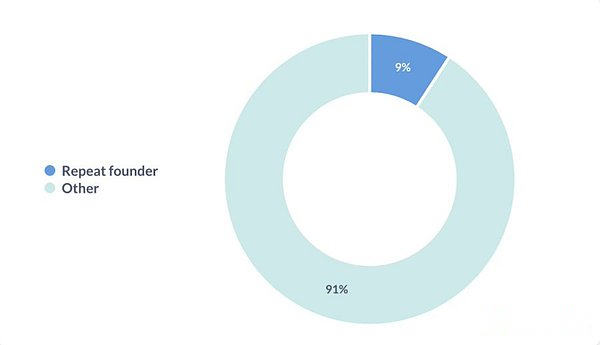

(3) Mehrere Unternehmer

Etwa ein Zehntel der Unternehmer haben zuvor ein Startup -Unternehmen gegründet.

>

5, Teamkomposition

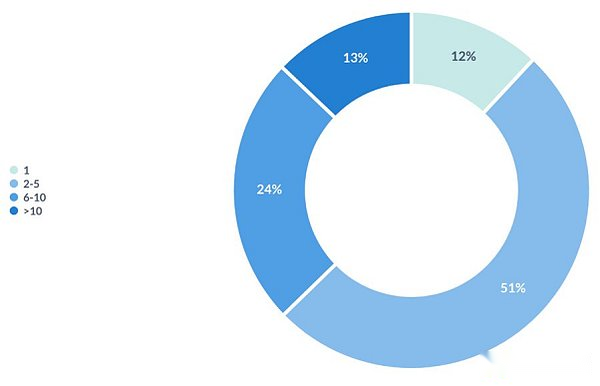

(1) Teamskala

Mehr als die Hälfte der Startup -Unternehmen sind nur 2 bis 5 Personen.Wir glauben auch, dass dies die beste Skala an Startups am Pre-PMF ist (vor PMF).

>

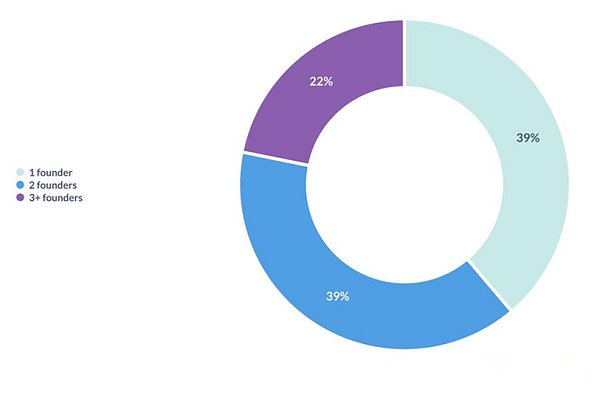

(2) Co -Fundure

Weniger als 40%der Startups wurden von einem einzelnen Gründer gegründet.Jede Studie zeigt, dass 20-30%der Einhornunternehmen von einem einzigen Gründer gegründet werden.

>

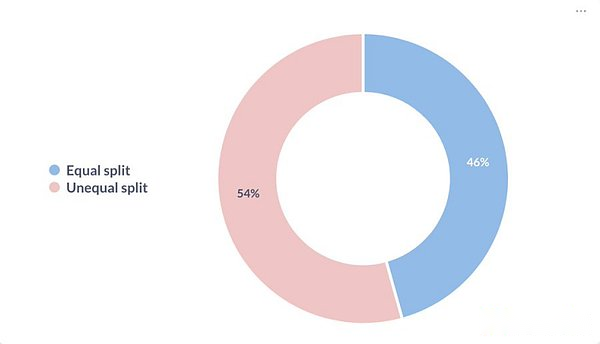

(3) Eigenkapitalabteilung

Von den Startups mit zwei oder mehr CO -Färtern entscheidet sich etwa die Hälfte der Unternehmen, den Eigenkapitaldurchschnitt zu verteilen.

>

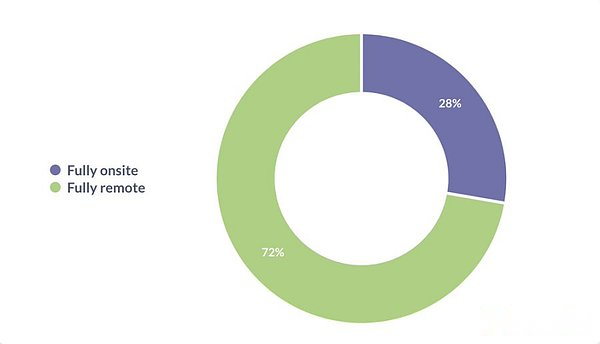

(4) Fernarbeit

Fast 3/4 Startups verwenden ein vollständig abgelegenes Arbeitsmodell.

>