المؤلف: داني; المصدر: X، @agintender

ما الذي يجبر الاتفاقيات والتبادلات التي تدعي “العدل” على قلب الطاولة؟ عندما نتحدث عن ADL، لا يمكننا أن نتحدث فقط عن ADL. ADL هي العملية النهائية لآلية التصفية بأكملها.ما نريد أن ننظر إليه هو آلية التصفية بأكملها، بما في ذلك سعر التصفية القسرية، وسعر الإفلاس، وتصفية الإعاقة، وصندوق التأمين وغيرها من الآليات – ADL ليست سوى نتيجة “التنشئة الاجتماعية” النهائية.الجوهر هو في الواقع آلية التصفية. إن الخراب بعد استنفاد آلية التصفية هو الذي أوصلنا إلى هذه اللحظة.(أنا وأنت يجب أن نكون مسؤولين ~)

أما لماذا يعتبر ADL تسلسلًا جشعًا (قائمة الانتظار الجشعة)؟لا يمكنك فهم الأمر الآن مع توفر السيولة والأوضاع الهادئة. إذا وضعت نفسك في سياق ADL الحالي، فيمكنك أن تفهم سبب تصميم CEX بهذه الطريقة، لأنه الحل بأقل مخاطرة وأقل تكلفة وأقل عبء نفسي.

1. ADL هو أداة منقذة للحياة للتبادل، وليس الوزن العادل.

ADL (التخفيض التلقائي) هي آلية لتقليل المخاطر على مستوى النظام في سوق العقود الدائمة.عندما يتقلب السوق بعنف وتكون بعض الحسابات خارج مراكزها، ولا يكون صندوق التأمين في البورصة كافياً لتغطية هذه الخسائر، سيقوم النظام بتنشيط ADL لملء الفجوة عن طريق إغلاق مراكز بعض الحسابات المربحة قسراً، وبالتالي منع نظام التصفية الشامل من الفشل.تجدر الإشارة إلى أن ADL ليست عملية عادية ولن يتم تمكينها إلا “كملاذ أخير” في الظروف القصوى.

بعد تشغيل ADL، يقوم النظام بتقليل المواضع وفقًا لمجموعة واضحة ولكن ليست عامة تمامًا من قواعد الأولوية. بشكل عام، كلما ارتفعت الرافعة المالية ونسبة الربح العائمة للمركز، كان من الأسهل وضعها في مقدمة قائمة انتظار ADL من أجل “تحسين المركز”.

فيما يتعلق بجوهر ADL، اسمحوا لي أن أقوم مباشرة بنشر مناقشة Binance حول ADL:

بعض النقاط الرئيسية:

- <لي>

آلية العقد الحالية جاهزة لـ “الوظيفة الكاملة”<لي>

ADL هي الخطوة الأخيرة في عملية التصفية<لي>

يحدث عندما لا يستطيع صندوق حماية مخاطر العقد استيعابه<لي>

كلما زاد حجم صندوق الحماية من المخاطر، قل تكرار ADL.<لي>

إن بدء ADL له تأثير سيء على السوق، ويعادل استخدام أموال صانعي الربح لدعم أخطاء الخاسرين (خاصة أن صانعي الربح عادة ما يكونون مستثمرين كبار، وتقليل أرباح الآخرين هو الإساءة إلى كبار المستثمرين)<لي>

لا يمكننا تجنب ADL، ولكننا سنبذل قصارى جهدنا للحد منه.

<ب>بالنسبة للتبادلات/البروتوكولات، إذا كان الغرض من آلية المقاصة هو ضمان العدالة، فإن ADL هو إنقاذ الأرواح.

2. شلال التصفية: من معاملات السوق إلى تفعيل ADL

وبما أن ADL جزء لا يتجزأ من آلية التصفية، لاستكشاف تفاصيل إثارة ADL، يجب أن نبدأ من المصدر.

بشكل عام، تتمتع البورصات بتسلسل “الشلال” للتصفية:

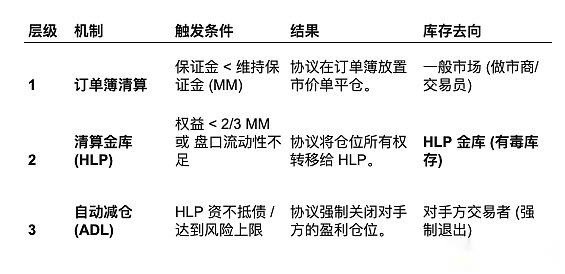

<ب>المرحلة الأولى: تصفية دفتر الأوامر: عندما يحتفظ المستخدم بهامش غير كافٍ، يحاول محرك التصفية أولاً طرح المركز في دفتر الطلبات كأمر سوق (أمر السوق).

من الناحية المثالية، يكون عمق السوق كافيًا، ويتم تناول أوامر الإغلاق الطويلة من خلال الأوامر المعلقة القصيرة، ويتم إغلاق المركز، ويتم إرجاع الهامش المتبقي إلى المستخدم.ومع ذلك، في حالة انهيار مشابه لـ 10.11، ستجف أوامر الشراء وستخترق أوامر التصفية الضخمة السوق مباشرة، مما يتسبب في خروج الأسعار عن نطاق السيطرة، مما يتسبب بشكل مباشر في صفقات بيع، لذلك سيتم الدخول في الخطوة الثانية.

<ب>المرحلة الثانية: يتولى صندوق الحماية من المخاطر المسؤولية. عندما لا يمكن قبول السوق، أو يكون مركز المستخدم قريبًا من سعر الإفلاس، من أجل منع المزيد من انهيار الأسعار، يتدخل صندوق التأمين في البورصة.

يعمل صندوق تغطية المخاطر باعتباره “مشتري الملاذ الأخير”، حيث يتولى المركز بسعر قريب (أو أفضل في بعض البورصات) من سعر الإفلاس.ثم يحاول صندوق تغطية المخاطر تفكيك المركز في السوق ببطء.في هذا الوقت، يحتفظ الصندوق بمركز خاسر كبير (مخاطر المخزون).إذا استمرت الأسعار في الانخفاض، فإن الصندوق نفسه سوف يخسر المال.

<ب>المرحلة الثالثة:ADL Trigger هذه هي الخطوة الأكثر أهمية.عندما يصل صندوق حماية المخاطر إلى الحد الأدنى، أو عندما يعتقد الصندوق أن الاستيلاء على المركز سيؤدي إلى إفلاسه من خلال حسابات التحكم في المخاطر، فإن النظام سيرفض الاستحواذ ويطلق ADL مباشرة.

يبحث النظام عن “الضحايا” بين الأطراف المقابلة (أي المتداولين الذين فعلوا الشيء الصحيح ويحققون الأرباح) ويجبرهم على إغلاق مراكزهم عند السعر المحدد في ذلك الوقت لتعويض المركز الخاسر الذي على وشك الاستنفاد.

إليكم النقطة الأساسية: لدى ADL في الواقع “وظيفة” مهمة جدًا هنا، ولكن لا أحد تقريبًا يذكرها – عندما تكون سيولة السوق غير كافية، يتم استخدام أموال الفائز لوقف الانخفاض.

فكر في الأمر، على افتراض عدم وجود ADL، فإن صندوق التأمين سيستمر في تقديم الطلبات في السوق من أجل البقاء، وسيستمر السعر في الارتفاع أو الانخفاض، مما سيؤدي إلى المزيد من التدافع.

3. تأثيرات انتقال نموذجي التصفية على ADL

يعرف الكثير من الناس عن ADL، ولكن من المقدر أن لا يفهم الكثير من الناس نموذج التصفية السابق لـ ADL. بشكل عام، هناك نموذجان رئيسيان.وتعتمد بعض نماذج التصفية الأكثر ابتكارا حاليا على التحسينات المدخلة على النموذجين.

التصفية هي مقدمة لـ ADL.تحدد طرق معالجة التصفية المختلفة بشكل مباشر تكرار وعمق وتأثير إطلاق ADL في السوق.إن الحديث عن ADL دون الحديث عن نموذج التصفية هو بمثابة التصرف كالمارق.

3.1 الوضع أ: تصفية دفتر الأوامر

الآلية: عندما يقوم المستخدم بتشغيل خط التصفية، يقوم محرك التصفية بإدراج المركز مباشرة في دفتر الطلبات كأمر سوق للمعاملة.

دور صندوق التأمين: يستخدم فقط لتغطية “الخسائر”.أي أنه إذا أدى أمر السوق إلى خفض السعر إلى ما دون سعر الإفلاس، فسيتم تعويض الفرق من قبل صندوق التأمين.

منطق تفعيل ADL: سيتم تفعيل ADL فقط عندما يصل صندوق التأمين إلى الصفر، أو عندما يتم استنفاد دفتر الطلبات بالكامل (لا يوجد المزيد من الطلبات للشراء).

التأثير على السوق:

المزايا: احترام أسعار السوق قدر الإمكان وعدم التدخل في المستخدمين المربحين.

العيوب: في ظروف السوق القاسية مثل 10.11، ستؤدي أوامر التصفية الضخمة إلى انهيار السيولة على الفور وتسبب سلسلة من التصفية.سوف ينخفض السعر بسبب أمر التصفية نفسه، مما يتسبب في قيام المزيد من الأشخاص بتصفية مراكزهم، الأمر الذي سيؤدي بدوره إلى استنفاد صندوق الحماية من المخاطر بسرعة.

3.2 الوضع ب: وضع المساندة/الامتصاص (المساندة/الامتصاص)

الآلية: عندما يقوم المستخدم بتشغيل خط التصفية، لن يقوم النظام بالبيع مباشرة إلى السوق، ولكن مزود السيولة/صندوق التأمين سوف يتولى المركز مباشرة.

دور صندوق حماية المخاطر: فهو “يشتري” أمر تصفية المستخدم بسعر الإفلاس. وبعد الاستيعاب، يتم بيع الطلب في السوق في فرصة مناسبة.على افتراض أن سعر المعاملة أفضل من سعر المركز، سيتم إدراج الربح في صندوق التأمين، وإلا سيتحمل صندوق التأمين الخسارة.

منطق تشغيل ADL: هذا هو الفرق الأكثر أهمية بين الأوضاع.

في الوضع A، يتم تشغيل ADL عندما يتم استنفاد سيولة السوق واستنفاد أموال التأمين و”لم يتبق هناك أموال لتخسرها”.

في الوضع B، يستخدم ADL التحكم في المخاطر لصندوق حماية المخاطر كمفتاح تشغيل.

4. التحقق والحساب المتعمق لنموذجي التصفية

من أجل الإجابة على السؤال “كيف تؤثر آليات التصفية المختلفة على ADL؟”، أنشأنا أولاً نموذجًا رياضيًا لمحاكاة أداء الوضع A والوضع B في ظل ظروف السوق القاسية.

4.1 افتراضات السيناريو

بيئة السوق: انهار سعر ETH على الفور.عمق السوق الحالي ضعيف للغاية وأوامر الشراء نادرة.

الحساب الافتراضي (أليس):

المنصب: طويل 10,000 ETH

سعر التصفية: 2000 دولار

سعر الإفلاس (العودة إلى سعر الصفر): 1,980 دولارًا

احتمالات السوق الحالية:

سعر الشراء: 1,990 دولارًا (100 إيثيريوم فقط)

سعر الشراء الثاني: 1900 دولار (5000 إيثريوم فقط) – عمق يشبه الهاوية

سعر الشراء الثلاثة: 1,800 دولار (مع 10,000 ETH)

4.2 الوضع أ: وضع الإغراق للمعوقين

الآلية: يقوم محرك التصفية بإلقاء مبلغ 10,000 ETH الخاصة بـ Alice مباشرةً في دفتر الطلبات بسعر السوق، دون أي تخزين مؤقت.

<ب>عملية الحساب: (حساب مبسط، فقط أعطيك فكرة تقريبية)

المعاملة:

100 إيثيريوم بسعر 1,990 دولارًا أمريكيًا؛5,000 إيثريوم @ 1,900 دولار أمريكي؛ 4,900 إيثريوم @ 1,800 دولار

متوسط السعر المرجح (VWAP):[(100*1990) + (5000*1900) + (4900*1800)] / 10000 = 1852 دولارًا

الخسارة بسبب فقدان المركز:سعر إفلاس أليس هو 1980 دولارًا.الخسارة لكل إيثريوم: 1,980 دولارًا – 1,852 دولارًا = 128 دولارًاإجمالي الخسارة: 128 دولارًا * 10000 = 1280000 دولار

مشغل ADL:إذا كان رصيد صندوق التأمين < 1.28 مليون دولار، يجب على النظام تشغيل ADL على الفور.سوف يعثر النظام على بوب، وهو صانع أرباح كبير يحتفظ بأمر بيع على المكشوف، ويجبره على إيقاف ربحه عند سعر 1980 دولارًا (على الرغم من انخفاض سعر السوق الآن إلى 1800 دولار، كان بإمكان بوب تحقيق المزيد).

تسبب الوضع “أ” في انهيار السعر على الفور إلى 1800 دولار، مما أدى إلى خسارة كبيرة في الانزلاق، والتي اخترقت صندوق التأمين مباشرة، مما تسبب في تفعيل ADL على الفور وعلى نطاق واسع..

4.3 الوضع ب: وضع الاستيلاء/الامتصاص

الآلية: محرك التصفية لا يبيع للسوق.يتولى صندوق التأمين (أو مجمع HLP) مباشرة مركز أليس بسعر تصفية قسري (2000 دولار) أو أفضل قليلاً من سعر الإفلاس (1990 دولارًا).

<ب>عملية الحساب:

الاستحواذ: احتفظ مجمع صناديق حماية المخاطر على الفور بمركز طويل بقيمة 10,000 إيثريوم، وتم تسجيل تكلفة الدخول بمبلغ 1,990 دولارًا.

- <لي>

رد فعل السوق: ظل سعر السوق عند 1990 دولارًا (نظرًا لعدم وجود ضغوط بيع تصل إلى السوق).السوق يبدو “هادئا”.<لي>

مخاطر الأسهم: بعد دقيقة واحدة، انخفضت الأسواق الخارجية (مثل Coinbase) إلى 1850 دولارًا.تسببت الـ 10,000 ETH التي يحتفظ بها صندوق حماية المخاطر في خسارة عائمة:(1,990 دولار – 1,850 دولار) * 10,000 = 1,400,000 دولار<لي>

حكم الزناد ADL:في هذا الوقت، لن يقوم النظام بتشغيل ADL بسبب “عدم وجود أموال للتعويض” (لأنه لم يتم بيعه بعد).ومع ذلك، سيقوم النظام بإجراء فحص المخاطر:

- <لي>

إذا كان إجمالي رأس مال HLP هو 100 مليون دولار، فيمكن تحمل خسارة قدرها 1.4 مليون دولار -> لن يتم تشغيل ADL.<لي>

إذا كانت أموال HLP تبلغ 5 ملايين دولار فقط، فإن خسارة 1.4 مليون دولار تعتبر كبيرة جدًا -> ومن أجل حماية LP، قرر النظام التخلص من هذه البطاطس الساخنة -> الزناد ADL.<لي>

يحمي الوضع B سعر السوق في الثانية الأولى من الانهيار ويتجنب عمليات التصفية المتسلسلة.لكنها تخزن المخاطر في صناديق التأمين.إذا فشل السوق اللاحق في الانتعاش، فسوف تستمر خسائر صندوق التأمين في التضخيم، مما قد يؤدي في النهاية إلى ADL أكثر عنفًا (أو، كما هو الحال في Hyperliquid 10.11، من أجل منع HLP من خسارة الأموال، ADL العدوانية).

هناك شيء آخر، وهو أن السبب وراء قيام Hyperliquid بتنشيط ADL على نطاق واسع في 10.11 لم يكن بسبب نفاد أموال النظام، ولكن لأن HLP Vault قامت بنقل المخاطر بشكل نشط إلى المستخدمين المربحين من أجل حماية نفسها.وذلك لمنع تكرار حادثة “صفعة الحوت” السابقة (حيث استغلت الحيتان عدم كفاية السيولة لاصطياد HLP).

على الرغم من أن الوضع B يحمي سعر الإعاقة من التحطيم الفوري، إلا أنه يركز “مخاطر المخزون” على HLP.بمجرد أن تشعر HLP بالخوف (تصل إلى عتبة التحكم في المخاطر)، فإنها ستستخدم ADL “لقتل” مراكز المستخدمين المربحين بقوة شديدة لإغلاق الحسابات لضمان بقائها.تخيل لو وصل ارتداد HLP إلى 30% في يوم واحد، فماذا سيفعل معظم الناس؟سوف يقومون بسحب الأموال مباشرة وسحب الأموال النقدية، الأمر الذي سيؤدي في النهاية إلى الهروب.

بالإضافة إلى ذلك، يعرف المعجبون القدامى الذين يعرفونني أنني قلت عدة مرات من قبل أن Perp dex الحالي ينسخ آلية تصفية CEX، وستكون هناك مشاكل كبيرة عاجلاً أم آجلاً.أعتقد أن الجميع يمكن أن يفهموا ذلك قليلاً الآن، أليس كذلك؟ هاهاها

5. البنية الخاصة للسائل الفائق: حساسية HLP وADL

تكمن خصوصية Hyperliquid في أنها لا تحتوي على صندوق تأمين ضخم وغير شفاف مثل Binance أو OKX، والذي يتم تخفيفه من خلال الأرباح المتراكمة في البورصة على مر السنين.وتتحمل شركة HLP Vault صندوق التأمين الخاص بها.

5.1 HLP: صانع السوق وصندوق التأمين

HLP عبارة عن مجمع أموال يتكون من مستخدمي المجتمع الذين يقومون بإيداع USDC.لديه شخصية مزدوجة:

صانع السوق: يوفر السيولة في دفتر الطلبات ويكسب الفارق.

المصفي: عند حدوث “المرحلة الثانية” المذكورة أعلاه، تكون شركة HLP مسؤولة عن تولي المركز المصفاة للمستخدم.

يؤدي هذا الهيكل إلى اختلاف آلية تفعيل ADL الخاصة بـ Hyperliquid تمامًا عن آلية التبادلات المركزية:

نموذج Binance: صندوق التأمين هو “الأموال الخاصة” للبورصة، وعادةً ما يجمع مليارات الدولارات (؟) (هذا تخميني، لا يوجد أساس)، لذلك يمكن لـ Binance تحمل التراجعات الضخمة ومحاولة عدم تحفيز ADL للحفاظ على تجربة كبار المستخدمين.

وضع Hyperliquid: HLP هو أموال المستخدم.إذا خسرت HLP الكثير من أجل الاستيلاء على مركز سام ضخم، فسوف يتسبب ذلك في ذعر LPs (مزودي السيولة) وسحب الأموال، مما يؤدي إلى “التشغيل” ويؤدي إلى وفاة البورصة.(لقد أظهرت حادثة جيلي بالفعل لـ HLP قوة الارتداد)

ولذلك، تم تصميم محرك التحكم في المخاطر الخاص بـ Hyperliquid ليكون حساسًا للغاية.بمجرد أن يكتشف النظام أن خطر استيلاء HLP على أحد المراكز مرتفع للغاية، فإنه يتخطى المرحلة الثانية على الفور ويبدأ ADL مباشرة.ولهذا السبب، في 11 أكتوبر، أطلق Hyperliquid ADL على نطاق واسع (أكثر من 40 مرة في 10 دقائق)، واختار بعض CEX استخدام أموالهم الخاصة للمقاومة على الرغم من أنها قد تكون استنفدت داخليًا.

5.2 تحليل متعمق: آلية قبو المصفي

Liquidator Vault هي استراتيجية فرعية ضمن HLP. إنها ليست مجموعة أموال مستقلة، ولكنها مجموعة أخرى من منطق “التصفية”.

عندما تتم تصفية المتداول ويكون السوق غير قادر على استيعاب الأمر (فشل المستوى 1)، فإن قبو المقاصة “يشتري” المركز المتعثر.

مثال: يقوم المتداول بالشراء بقيمة 1000 سول بسعر 100 دولار.انخفض السعر إلى 90 دولارًا (السعر المتشدد).دفتر الطلبات ضعيف في أوامر الشراء.يستحوذ قبو التصفية على المركز الطويل بقيمة 1000 سول بسعر 90 دولارًا.

تأكيد الربح والخسارة الفوري: تتم مصادرة الهامش المتبقي للمستخدم.إذا كان الهامش يغطي الفرق بين سعر الدخول وسعر العلامة الحالي، فإن HLP تضيف على الفور ربح “رسوم التصفية”.

استرخاء المخزون: يبلغ سعر HLP الآن 1000 سول في سوق منهار.يجب أن تبيع هذه SOLs لتحييد المخاطر.ولكن إذا لم يكن من الممكن مسح هذه المواقف والوصول إليها في الوقت المناسب، فسيتم تشغيل ADL.

6. 10.11 مراجعة الحدث: لعبة الخوارزميات

والآن دعونا نعود إلى جوهر الجدل: في 11 أكتوبر 2025، قامت شركة Hyperliquid بمعالجة ما يزيد عن 10 مليارات دولار أمريكي من حجم التصفية؛ وفي غضون 10 دقائق، تجاوز ADL 40 مرة.بعض الناس يقولون أن هذا كله ضجة؟هل هذا هو الحال حقا؟

6.1 جوهر الجدل: قائمة الانتظار الجشعة مقابل النسبة والتناسب

أشار تارون شيترا، الرئيس التنفيذي لشركة Gauntlet، إلى أن خوارزمية ADL التي تستخدمها Hyperliquid أدت إلى “خسارة غير ضرورية” (تكلفة الفرصة البديلة) تبلغ حوالي 653 مليون دولار.

محور الجدل هو خوارزمية الفرز الخاصة بـ ADL.

خوارزمية Hyperliquid: قائمة الانتظار الجشعة (قائمة الانتظار الجشعة) هذه خوارزمية كلاسيكية موروثة من عصر BitMEX.يقوم النظام بفرز جميع المستخدمين المربحين على أساس الربحية والرافعة المالية:

درجة التصنيف = الربح/الأصل * الرافعة المالية المتعددة

طريقة التنفيذ:

بدءًا من المستخدم الأعلى تصنيفًا، سيقوم النظام بإغلاق مراكزه تمامًا حتى يتم ملء فجوة الخسارة.النتيجة: تم “قتل” “المتداول الأفضل أداءً”. لقد ذهب موقفهم.وعلى الرغم من أنهم احتفظوا بأرباحهم في ذلك الوقت، إلا أنهم فقدوا المكاسب الضخمة المحتملة من تراجع السوق اللاحق.

الخوارزمية المقترحة من قبل Gauntlet: إدراك المخاطر التناسبية:

طريقة التنفيذ: بدلاً من قتل المركز الأول بالكامل، سيقوم كل من أعلى 20% من المستخدمين المربحين بقص جزء من مراكزهم (على سبيل المثال، سيغلق كل شخص 10%).

المزايا: يتم الاحتفاظ بجزء من مركز المستخدم حتى يتمكن من الاستمرار في الاستمتاع باتجاهات السوق اللاحقة.يُظهر الاختبار الخلفي لـ Gauntlet أن هذه الطريقة يمكنها الاحتفاظ بمزيد من المواضع (OI) وتقليل الضرر الذي يلحق بالمستخدمين.

6.2 لماذا يصر Hyperliquid على استخدام “قوائم الانتظار الجشعة”؟

على الرغم من أن خوارزمية Gauntlet أكثر عدالة من الناحية النظرية، إلا أن رد مؤسس Hyperliquid جيف يان يشير إلى قيود العالم الحقيقي:

السرعة والحتمية: في سلاسل L1، تكون موارد الحوسبة باهظة الثمن. يتطلب توزيع الخصومات لآلاف المستخدمين عمليات حسابية مكثفة وتحديثات للحالة، مما قد يتسبب في تأخيرات الحظر.تحتاج “قائمة الانتظار الجشعة” فقط إلى فرز الرأس وقطعه، وهو ذو تعقيد حسابي منخفض وسرعة تنفيذ سريعة للغاية (مستوى المللي ثانية).عندما تنهار الأسواق، تكون السرعة أمرا جوهريا.

ضعف HLPs: كما ذكرنا سابقًا، فإن HLPs لديها تمويل محدود.يعني ADL التناسبي أن HLP يحتاج إلى الاحتفاظ بجزء من الموضع السام لفترة أطول من الوقت (في انتظار قيام النظام بحساب وتنفيذ التخفيضات الخاصة بكل شخص ببطء).بالنسبة لشركة Hyperliquid، يعد قطع المخاطر بسرعة (من خلال التصفية الكاملة للاعبين الكبار) أكثر أهمية مما يسمى “العدالة”.

7. ما حقيقة الطابور الجشع؟

إذا تمكنت من قراءة المقالة بأكملها، فستعرف أن أكثر من 40+ ADLs في 10 دقائق هو جوهر آلية HLP. أمام كبار المتداولين، يعتبر المساهمون في HLP أساس Hyperliquid.

قائمة الانتظار الجشعة ليست خوارزمية جديدة تم إنشاؤها بواسطة Hyperliquid. في الواقع، كانت هذه الخوارزمية موجودة منذ n سنة مضت، ولا تزال غير مستخدمة من قبل معظم CEXs. ألم يفكروا في أمان مجمع الصناديق عند استخدام قائمة الانتظار الجشعة؟هل يمكنك أيضًا تقليل الحمل الحسابي وقيود السرعة؟ومع حدوث العديد من مخالفات مكافحة المخدرات في التاريخ، ألم تدافع أي من الأسر الكبيرة المتضررة عن حقوقها؟هل تثير المشاكل عند باب منزلك؟من الواضح لا.

السبب الحقيقي هو: بالنسبة للبورصة المركزية CEX، تعد قائمة الانتظار الجشعة حلاً معقولًا وعادلًا نسبيًا ويمكن التحكم فيه من حيث التكلفة استنادًا إلى الآلية الحالية.

وبالعودة إلى وضع التصفية A والوضع B المذكورين سابقًا، فإن شروط تشغيل ADL هي

- <لي>

تقلبات حادة في السوق<لي>

السيولة في السوق هي في الأساس في حالة “فراغ”.<لي>

وتكبدت صناديق الحماية من المخاطر خسائر فادحة

بالنسبة للمستثمرين الكبار الذين كانوا ADLed، كانوا يعلمون أيضًا أنه في ذلك الوقت، لم تكن هناك سيولة كافية في السوق لتولي مراكزهم المربحة. حتى في السنوات الأولى، ولأسباب فنية، عندما يتقلب السوق بعنف، لم يكن من الممكن حتى تسجيل الدخول إلى حساب البورصة. لذلك، أصبحت عملية ADL وظيفة مقنعة للبورصة للمساعدة في “جني الأرباح”، لأنه من المحتمل أن يكون من غير الممكن تداول العديد من الأرباح المربحة في تلك المرحلة.

بالإضافة إلى ذلك، فإن قبول مبلغ أقل من المال أسهل من الناحية النفسية من خسارة المال، خاصة بعد معرفة أن البورصة نفسها تكبدت الكثير من الخسائر. هذا الشعور بالسعادة سيجعل الناس يشعرون براحة أكبر عند المقارنة.

أما لماذا يجب أن يكون تسلسل الجشع، بصرف النظر عن المنطق البسيط والغريب إلى حد ما المتمثل في كسب المزيد = مسؤولية أكبر، فإن السبب الرئيسي هو في الواقع: عدد أقل من الناس يتأثرون.

ما هو أكثر ما يقلق CEX؟ليس من خلال المستودع؟ليست خسارة؟لكن الرأي العام!فبدلاً من أن تعاني مجموعة من الأشخاص من الخسائر، فإنهم يفضلون رؤية عدد صغير فقط من الأشخاص يعانون من الخسائر.في هذه الحالة، يمكن حل المشكلة من خلال اتصال خاص من شخص إلى شخص أو من شخص إلى شخص. يجب أن يعلم الجميع أن اللعبة في السوق لا تنتهي إلا بعد التصفية/ADL.هناك أيضًا نزاعات وشكاوى وتهديدات لاحقة وما إلى ذلك. ويتم حل العديد من النزاعات خلف الكواليس.

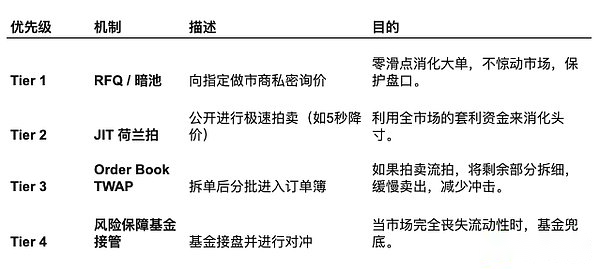

8. هل هناك خوارزمية أفضل؟

هناك، لكنها ليست خوارزمية ADL أفضل. في هذه المرحلة، يجب أن يكون التركيز على كيفية منع حدوث ADL.

ولأنه ليس محور هذه المقالة، سأستخدم ببساطة جدولًا لشرحه أدناه. بالنسبة لممارسي الصرف، يجب أن تكون النصائح الواردة في الرسم البياني كافية.

وبطبيعة الحال، إذا كانت جميع البورصات لديها “الشجاعة” لبناء نظام قاطع الدائرة، فسوف تقوم بحظر الكثير من الكلمات غير الضرورية.