著者:Stella L(stella@footprint.network)、データソース:Footprint Analyticsパブリックチェーンリサーチページ

7月、暗号通貨市場は積極的に機能し、大きなボラティリティがあり、グローバルな金融市場の全体的な傾向を反映しています。米国におけるSpot Ethereum ETPのリストは、ビットコインの元米国大統領からの高い評価と相まって、すべて暗号通貨産業の回復力と大きな成長の可能性を示しています。市場の状況は複雑で変更可能であり、ビットコインの価格は徐々に安定していますが、ソラナは同時に最も優れた通貨の1つになりました。この変動の波の間、公共チェーンの暗号通貨の総市場価値は、主にビットコインやソラナなどの主要なプロジェクトによって推進されています。レイヤー2フィールドでの激しい競争により、新たな革新的なプロジェクトと新興部隊が業界の競争の環境を再構築しています。

このレポートのデータは、Footprint Analyticsのパブリックチェーンリサーチページからのものです。このページは、パブリックチェーンフィールドで最も重要な統計とメトリックを含む使いやすいダッシュボードを提供し、リアルタイムで更新されます。

暗号市場の概要

7月には、金融市場全体のボラティリティが増加しました。年の前半に利益を導いた大規模なハイテク株とAI関連の株は、パフォーマンスが低下しませんでした。暗号産業は、Spot Ethereum Exchange-Traded製品(ETP)の立ち上げや、共和党の大統領候補であるトランプ元大統領によるビットコインの積極的な承認など、重要な進歩を遂げています。

7月の価格パフォーマンスは、差別化の傾向を示しました。月末には、ドイツ政府のビットコインの販売の影響が弱体化し(7月13日に終了)、ユーザーへのMT Goxの償還配分は市場への影響が限られており、ビットコインはその月のわずかな増加で終わりました。今月の変動。ビットコインに加えて、ソラナのパフォーマンスは特に人目を引くもので、毎月25%増加しました。対照的に、Ethereumの価格は、米国市場でEthereum ETPを開始した後に低下しました。これらのETPは、打ち上げ前にイーサリアム価格をサポートしていましたが、その後の販売圧力により価格が下がりました。

パブリックチェーンの概要

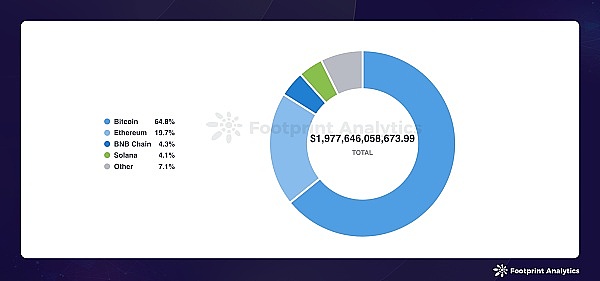

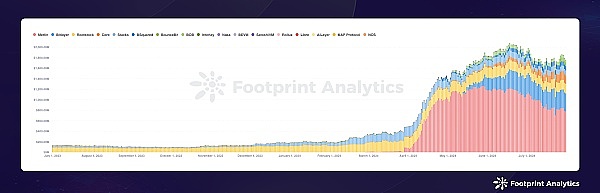

7月末の時点で、パブリックチェーンの暗号通貨の総市場価値は6月から1.2%増加して1.98兆ドルになりました。市場のリーダーは、ビットコイン、イーサリアム、BNBチェーン、ソラナであり、市場シェアはそれぞれ64.8%、19.7%、4.3%、4.1%です。ビットコインの絶対株式価値は1.5%増加し、ソラナは0.6%増加し、イーサリアムは1.5%減少しました。

データソース:2024年7月のパブリックチェーントークンの市場価値の割合

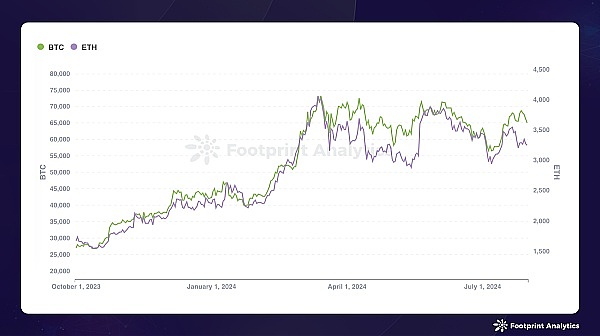

7月、暗号通貨市場は著しいボラティリティを経験しました。ビットコインは月の初めに62,923ドルで始まり、月末に64,938ドルで閉鎖され、3.2%増加しました。7月5日、ビットコインは毎月56,608ドルの最低値を打ちましたが、7月27日には68,806ドルのピークに達しました。Ethereumは3,438ドルからオープンし、月末に3,243ドルに減少しました。これは5.7%減少しました。7月7日、イーサリアムは1か月の最低価格2,939ドルに達し、7月21日に最高価格は3,542ドルに達しました。

出典:ビットコインとエーテルの価格動向

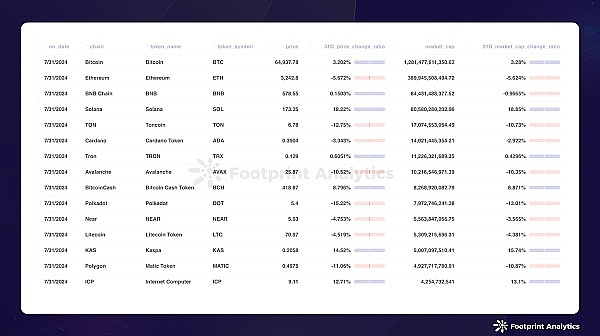

Solanaのトークン価格は18.2%上昇し、その時価総額は18.9%増加しました。ミームコインの流行は続き、オンチェーンアクティビティはアクティブです。たとえば、Doge Memecoinにインスパイアされた所有者が、Shiba Inu Neiroの10歳の救助の採用を発表した後、いくつかのNeiro Tokensが急上昇しました。

カスパは引き続き強力なパフォーマンスを維持し、トークンカスの価格は14.5%上昇し、時価総額は15.7%上昇しました。Kasは、7月に0.2ドル以上の新しい史上最高の高値を記録しました。BlockDag(Block dorected Acyclic Graph)テクノロジーは、特にビットコインマイナーMarathon Digital(MARA)が先月、鉱業事業を多様化してKaspAに拡大すると発表した後、注目を集めています。

出典:2024年7月末のパブリックチェーントークンの価格と市場価値

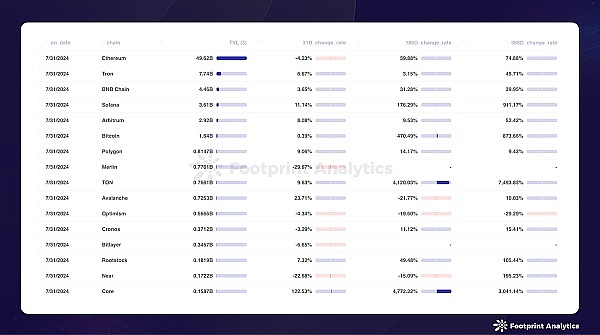

総ロックアップ値(TVL)に関しては、7月末に公共チェーンのTVLは765億米ドルに達しました。これは基本的に6月と同じです。Ethereum、Tron、およびBNBチェーンは、TVLで引き続きリードしています。

トンはトークンの市場価値により5番目に大きいチェーンになりましたが、その義務分野ではまだ多くの成長の余地があり、TVLは7億7,000万ドルの公共チェーンの中で9位にランクされています。2つの分散型取引所のTVL、Ston.fiおよびDedustは、60%以上を占めています。

コアブロックチェーンのTVLは、デュアルステーキングモデルの発売のおかげで、月を通して122.5%増加しました。このモデルは、ビットコインを長時間コアで賭けているユーザーに報酬を与えます。また、同時にコアを賭けると、BTCのステーキング報酬が増加します。

データソース:2024年7月末のパブリックチェーンTVL

ポリゴンの分散化された予測市場であるPolymarketは、不安定性と価格のパフォーマンスの1か月で際立っていました。Polymarketを使用すると、ユーザーは予測に基づいてポートフォリオを構築できます。予測が正しい場合は、リターンを獲得できます。ブロックチェーンテクノロジーを使用して、Polymarketは、現在の主要なイベント、政治的および公衆衛生問題など、幅広いトピックに関する透明性、セキュリティ、改ざんのないトランザクションを保証します。米国の選挙は、7月にTVLが2倍になり、Polymarketにさらに注目を集めました。

2024年7月のメジャーレイヤー1の公共チェーンの開発

BNBチェーン

-

7月18日、BNBチェーンは、2024年の第3四半期に「チャンピオンビルダーになる」ハッカソンを開催することを正式に発表しました。ボーナスプールは500,000ドルを超えました。

-

BNBチェーンの2回目のサンセットフォークプランが完了しました、

ソラナ

-

Solanaは、Solana Actions and Blinks Toolsの開発者向けに400,000ドルの助成プログラムを開始します。

近く

-

Grayscaleは、分散型AI Fund LLCを正式に立ち上げました。これは、近くにある人工知能基金です。

sui

-

SUIは、SUIインデックスフレームワークの発売を発表し、SUIチェーン上のデータへのカスタマイズ可能なアクセスを提供します。

ポリゴン

-

Polygonは、「Plonky2」よりも普遍的なオープンソースツールキットとして、新しいZKプルーフシステム「Plonky3」を起動します。

-

Move Language Developer Movement Labsは、PolygonのAgglayerに参加します。

ロニン

-

Sky Mavisは2024年上半期のレビューをリリースし、過去6か月間に300万人以上のユーザーがRonin Walletsをダウンロードし、Ronの毎日のアクティブな住所が史上最高の150万人に急上昇しています。

トン

-

Tonブロックチェーンは、ポリゴンテクノロジーに基づいて新しいレイヤー2ネットワークをリリースします。

-

Ton Foundationは、Animoca Brandsの子会社であるMocaverseと提携して、2,000万ドルの生態学的開発プログラムを開始しました。

コア

-

Coreは、AnimocaブランドがCoreのセキュリティと分散化をサポートするためにチェーン上の検証ノードを開始したことを発表しました。

-

Core Foundationは、ビットコインのステーキング収入を増やすための二重のステーキングモデルを発表しました。

レイヤー2

7月、Ethereum Layer 2は、米国市場の開始後、Spot Ethereum ETPSの価格後退のコンテキストでわずかな変動を経験しました。Arbitrum One、楽観主義と基本的なリードTVL市場シェアは、それぞれ59.8%、20.2%、および8.27%を保持していますが、それぞれが1か月あたり5%未満の成長を遂げています。

エアドロップが終了した後、オンチェーンアクティビティが低下したため、BlastのTVLは14.3%減少し、Zksync Era TVLは11.5%減少しました。

ScrollのTVLは、スクロールエコシステムで成果、ステータス、およびオンチェーン証明書を収集および表示するためのプラットフォームであるScroll Canvasのキャンペーンによって推進されて、13.2%増加しました。ユーザーは、エコシステム内のさまざまなプロジェクトと対話して、「バッジ」の形で成果を達成できます。

出典:2024年7月のEthereum Layer 2の概要-Lollups(Bridge関連の指標)

一方、レイヤー2やサイドチェーンを含むビットコイン拡張ソリューションは、7月に成長を続けましたが、The総TVLは6月の高値を下回っていました。Merlin、Bitlayer、およびLootstockは、それぞれ44.0%、19.6%、10.3%で最大のTVL市場シェアを占めました。

Solvプロトコルは、7月末にビットコインエコシステムで最大のDefiプロトコルとなり、TVLは5億7000万ドルで、ビットコイン拡張ソリューションの総TVLの32.3%を占めました。

データソース:ビットコインエコパブリックチェーンTVL

レイヤー2トラックはますます競争力になりつつあります。Ton Applications Chain(TAC)と呼ばれる新しいプロジェクトは、Tonブロックチェーンエコシステムのレイヤー2ソリューションを開発しています。Open Platformを搭載した投資家は、トンブロックチェーンに焦点を当てた、Polygonのチェーン開発キット(CDK)を活用します。

一方、最初のMove EVM Layer2ムーブメントブロックチェーンは、7月30日に正式に発売されたパブリックテストネットワークParthenonを発売しました。ムーブメントのMoveRopプロジェクトにより、コミュニティはネットワークをメインネットにテストするプロセスに参加できます。

2024年7月のメジャーレイヤー2の公共チェーンの開発

Arbitrum

-

Arbitrumコミュニティは、「ブロックチェーン上の新しい軌道チェーンの展開を許可すること」に投票する提案を発表し、イーサリアム以外のネットワークに軌道チェーンを展開する許可を開くことを計画しています。

楽観

-

Optimismは、Retro Funding 4の結果を発表し、207のプロジェクトに1,000万OPの報酬を提供する計画を立てました。ZoraとLayer 3はそれぞれ500,000 OPを受け取りました。

starknet

-

Starknet Derivatives Trading Agreement ZKXの創設者Eduardは、ZKXが運用を停止することを発表しました。

ベース

-

アメリカの政治家は、基本チェーンでの暗号通貨の寄付を受け入れることができます。

マーリンチェーン

-

Merlin ChainはOrdzaarとOrdinswapと協力して、「4番目の主要な順序」ホワイトリストキャンペーンを開始します。

台木

-

Rowstockは、8月1日に最初のエコシステムサミットを開催すると発表しました。

ブロックチェーンゲーム

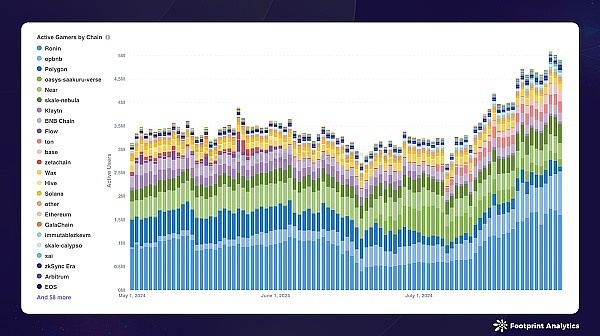

7月には、主要なブロックチェーンネットワークで合計1,588ゲームがアクティブになりました。BNBチェーン、ポリゴン、イーサリアムが市場を支配し、それぞれ市場シェアの21.7%、19.0%、15.1%を占めました。

Ronin、Opbnb、およびSaakuruの詩は、鎖でのDausでリードしており、その月にはそれぞれ1日の平均DAU、479,600、354,500の1日平均DAUがあります。7月末には、DAUの市場シェアはそれぞれ32.6%、18.7%、3.4%でした。

データソース:各パブリックチェーンブロックチェーンゲームの毎日のアクティブユーザー

RoninのDAU市場シェアは、ピクセルデータの回復と新しいゲームLumiterraとFight Leagueの発売により、7月1日の18.6%から7月31日の32.6%に大幅に増加しました。さらに、Roninのゲームはユーザー保持がうまく機能し、毎週新しいユーザー保持ランキングに頻繁に表示されます。たとえば、7月の最後の週に、5つのゲームが上位10人の新規ユーザーの保持にランクされました。

OpbnbのDauシェアは、ゲームMeet48とSeraph:In the Darknessの人気が高まっているおかげで、7月の13.1%から18.7%に上昇しました。特に、セラフ:暗闇の中で、ダークファンタジーARPGゲームは、7月中旬に発売されて以来、OPBNBに大きな注目を集めています。

Oasys Layer 2 Saakuruの詩は6月末の最後の10日間でDAUが大幅に増加しましたが、7月に減速し、DAUの市場シェアは月の初めの14.1%から月末の3.4%に低下しました。 。それにもかかわらず、Saakuruはすべてのチェーンで3番目に高い平均DAUを維持しています。Saakuruのユニークなプロキシモデル、つまりチェーンオペレーター(AAGS)は取引コストを負担し、ユーザーと開発者がガス料金を支払うことなくやり取りを完了し、エントリのしきい値を大幅に下げることができます。

BaseのDauは1か月で8.2kから222.5kに急上昇し、平均Dauは101.6kの平均であり、主にゲームブロード王朝によって駆動される成長です。

ブロックチェーンゲーム業界のより多くの傾向については、「2024年7月のブロックチェーンゲーム調査レポート:市場のボラティリティとデータ差別化の課題と機会」を読むことができます。

資金調達の状況

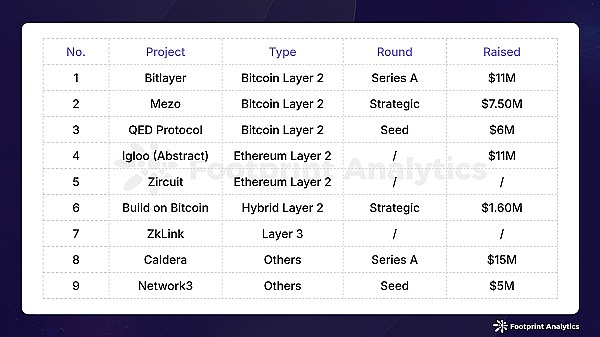

7月、パブリックチェーン業界は9ラウンドの資金調達イベントを記録し、合計5億7000万米ドルで、6月から20.1%減少しました。2つのインシデントは開示されておらず、レイヤー1によって新しい資金調達ラウンドは発表されませんでした。

2024年7月のパブリックチェーンファイナンスイベント(データソース:crypto-fundraising.info)

Pudgy Penguinsの親会社であるIglooは、Peter ThielのFounders Fundが率いる資金調達ラウンドで1,100万ドルを調達しました。Iglooは、Matter LabsのZKスタックとEigenlayerのEigendaに構築された消費者向けレイヤー2ブロックチェーンであるAbstractを開発するためにキューブラボを発売しました。この新しいブロックチェーンは、分散型アプリケーション開発をより簡単で、より安価で安全にするように設計されています。

レイヤー2ソリューションの数が増え続けるにつれて、これらのレイヤー2をサポートするインフラストラクチャは良いビジネスになりつつあります。7月、Ethereum Rollup Deployment Platform CalderaとWeb3 AI Infrastructure Developer Network3は新しい資金調達を受けました。