<スパンリーフ=""><スパンテキスト="">【編集後記】11<スパンリーフ=""><スパンテキスト="">米国の月次業績は予想を大幅に下回った<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">統計発表後、市場は慎重ながらも楽観的な見方を示した。インフレ統計が軟調だったことを喜ぶ一方で、政府機関閉鎖の影響でこのインフレデータの信頼性を信頼していなかった。この疑惑はもっともだ。のせいで<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">連邦政府閉鎖の結果、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">(労働統計局)現場データ収集を一時停止し、データ処理に広範囲に使用<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">前期間の値が繰り越される<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">(<スパンリーフ=""><スパンテキスト="">繰り越し)<スパンリーフ=""><スパンテキスト="">メソッド、つまり、<スパンリーフ=""><スパンテキスト="">9<スパンリーフ=""><スパンテキスト="">入力する月次価格データ<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">空白の月。市場は一般に、これが人為的に抑制されたのではないかと懸念している。<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">毎月のベースオペレーションは実際のインフレ圧力を覆い隠します。

<スパンリーフ=""><スパンテキスト="">私たちはこの見解が有効であると信じていますが、完全に正確ではありません。<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">この技術的手段は主に住宅サブアイテム(<スパンリーフ=""><スパンテキスト="">家賃<スパンリーフ=""><スパンテキスト="">そして<スパンリーフ=""><スパンテキスト="">OER<スパンリーフ=""><スパンテキスト="">)は過小評価されているが、住宅以外の通常の商品やサービスについては、<スパンリーフ=""><スパンテキスト="">9-11<スパンリーフ=""><スパンテキスト="">毎月の累積インフレ率はあまり人気がありませんでした<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">影響力。つまり、<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">中国・アフリカの住宅セクター<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">騒音<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">市場が考えているほど大きくないかもしれない。

<スパンリーフ=""><スパンテキスト="">1.<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">3つの補間方法と<スパンリーフ=""><スパンテキスト="">政府閉鎖後<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">加工方法

<スパンリーフ=""><スパンテキスト="">米国<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">計算は毎月のおおよその金額によって異なります。<スパンリーフ=""><スパンテキスト="">80000<スパンリーフ=""><スパンテキスト="">価格相場を収集しますが、データが欠落している場合は、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">ギャップを埋めるために 3 つの主要な補間方法が使用され、指数関数的な連続性が可能な限り確保されます。これらの方法は優先順位に従って適用されます。最初はセル相対補間 (<スパンリーフ=""><スパンテキスト="">セル相対代入<スパンリーフ=""><スパンテキスト="">)、同じ地理的エリアおよび製品カテゴリ内の類似商品の平均価格変化を使用して欠損値を推定します。例えば、あるスーパーの牛乳の代金が何らかの理由で回収できなくなってしまったとします。<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">欠損データは、同じエリアの他の店舗の牛乳の平均増減を参照して計算されます。続いてカテゴリ平均補間 (<スパンリーフ=""><スパンテキスト="">クラス平均の代入<スパンリーフ=""><スパンテキスト="">)、より広範な同様の商品の変更を通じて満たされます。そして最後に「前期間の値の繰り越し」(<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">)、変更がないと仮定して、前月の価格を直接コピーします。

<スパンリーフ=""><スパンテキスト="">で<スパンリーフ=""><スパンテキスト="">2025年<スパンリーフ=""><スパンテキスト="">年<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月<スパンリーフ=""><スパンテキスト="">1<スパンリーフ=""><スパンテキスト="">夏至<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月<スパンリーフ=""><スパンテキスト="">12<スパンリーフ=""><スパンテキスト="">日本の政府機関閉鎖中、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">ほとんどの対面および電話調査を中止し、その結果、<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月次データは完全に欠落しており、遡って収集することはできません。したがって、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">大量に摂取する<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">、するだろう<スパンリーフ=""><スパンテキスト="">9<スパンリーフ=""><スパンテキスト="">月次データは直接移動されます。<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月として<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">毎月の計算のベースライン。そのため<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次インフレには年換算値のみがあり、前月比の値はありません。このアプローチでは人為的に値を下げます。<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">指数 (および<スパンリーフ=""><スパンテキスト="">9<スパンリーフ=""><スパンテキスト="">同月)、しかし根本的な問題は<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次サンプル統計が復元された後、<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">毎月の過小評価を自動的に修正するかどうか。

<スパンリーフ=""><スパンテキスト="">2. 繰越は住宅 CPI にのみ影響し、一般商品には影響しないと言われているのはなぜですか?<スパンリーフ=""><スパンテキスト="">/<スパンリーフ=""><スパンテキスト="">サービスへの影響はほとんどない

<スパンリーフ=""><スパンテキスト="">これは、住宅副品目と一般商品との関係の問題につながります。<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">インデックス構築における重要な違い。食品、エネルギー、主要商品などの非住宅サブアイテムについては、<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">計算は次のとおりです<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">価格水準<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">(<スパンリーフ=""><スパンテキスト="">価格レベル<スパンリーフ=""><スパンテキスト="">) ロジック、つまり<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">ピアツーピア<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">測定します。中間月のデータがどのように入力されたとしても、指数は最終的には中間の経路ではなく、現在の期間に収集された絶対価格レベルにのみ依存します。牛乳を例に挙げると、<スパンリーフ=""><スパンテキスト="">牛乳があるとします。<スパンリーフ=""><スパンテキスト="">9<スパンリーフ=""><スパンテキスト="">月次調査における物価指数は、<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">、<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次調査の物価指数は上昇した<スパンリーフ=""><スパンテキスト="">12<スパンリーフ=""><スパンテキスト="">、それなら関係ない<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">毎月の価格レベルはいくらですか<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">実際に価格を調べてみたところ、その価格が分かりました。<スパンリーフ=""><スパンテキスト="">9-11<スパンリーフ=""><スパンテキスト="">月次の複合インフレ成長率は次のとおりです。<スパンリーフ=""><スパンテキスト="">20%<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">そしてハウジングのサブアイテム(<スパンリーフ=""><スパンテキスト="">シェルター<スパンリーフ=""><スパンテキスト="">) とは異なり、独自の<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">パネルの回転<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">仕組み。<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">当月と前月の賃貸料レベルを直接比較するのではなく、まず現在のサンプルの過去の賃貸料レベルを計算します。<スパンリーフ=""><スパンテキスト="">6<スパンリーフ=""><スパンテキスト="">月々の家賃の「累積増加額」を計算し、<スパンリーフ=""><スパンテキスト="">6<スパンリーフ=""><スパンテキスト="">2 番目の根 (幾何平均) は、月々の家賃の計算に使用されます。<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">平均増加率<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">、最後にこの比率に先月の指数を乗算して、当月のレンタル価格指数を計算します。このアルゴリズムは不一致を引き起こします。<スパンリーフ=""><スパンテキスト="">当月の成長率の計算はサンプルに依存します<スパンリーフ=""><スパンテキスト="">6<スパンリーフ=""><スパンテキスト="">数か月前の過去の基準値ですが、最終的な指数の計算は先月の指数に依存します。これは、前月の指数ベースが非集計により歪められた場合、今期の新しい指数も誤ったものとなることを意味します。

<スパンリーフ=""><スパンテキスト="">例を挙げてみましょう。住宅サンプルが入っているとします。<スパンリーフ=""><スパンテキスト="">5<スパンリーフ=""><スパンテキスト="">月(基準期間)の価格は<スパンリーフ=""><スパンテキスト="">8<スパンリーフ=""><スパンテキスト="">、<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次調査時点では価格が に上昇していた<スパンリーフ=""><スパンテキスト="">12<スパンリーフ=""><スパンテキスト="">。<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">まず、サンプルの月平均増加率が計算されます。これは約 7% です。

<スパンリーフ=""><スパンテキスト="">それから、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">するだろう<スパンリーフ=""><スパンテキスト="">7%<スパンリーフ=""><スパンテキスト="">乗算<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月額賃料指数に基づく<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次インデックス。ここで問題が発生します。もし<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月間インデックス<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">継承された<スパンリーフ=""><スパンテキスト="">9<スパンリーフ=""><スパンテキスト="">月の値、その後<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次指数は実際の価格指数よりも大幅に低くなります12。<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">結果的に家賃は<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">で<スパンリーフ=""><スパンテキスト="">9-11<スパンリーフ=""><スパンテキスト="">月次複合成長率が本来の値から変化しました<スパンリーフ=""><スパンテキスト="">20%<スパンリーフ=""><スパンテキスト="">(から<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">到着<スパンリーフ=""><スパンテキスト="">12<スパンリーフ=""><スパンテキスト="">) は過小評価されます<スパンリーフ=""><スパンテキスト="">7%<スパンリーフ=""><スパンテキスト="">(から<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">到着<スパンリーフ=""><スパンテキスト="">10.7<スパンリーフ=""><スパンテキスト="">)。

<スパンリーフ=""><スパンテキスト="">追伸<スパンリーフ=""><スパンテキスト="">:その理由はこちら<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">直接使用されない<スパンリーフ=""><スパンテキスト="">12として<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月々の家賃価格指数は、実は、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">私たちが得るのは、単一の家賃価格ではなく、何千件ものサンプル家賃です – 直接計算することはできません<スパンリーフ=""><スパンテキスト="">12<スパンリーフ=""><スパンテキスト="">この価格指数の場合、最初に加重成長率を計算し、それを基準期間価格で乗算することしかできません。

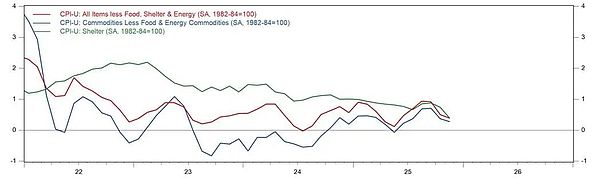

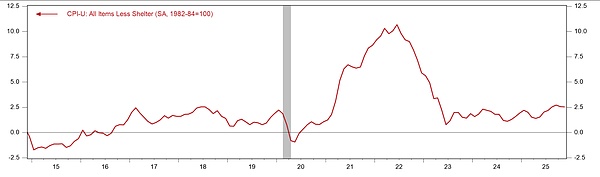

<スパンリーフ=""><スパンテキスト="">要約すると、通常の物品や非家庭用サービスについては、たとえ<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月次データによる<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">そして、人為的に抑圧されている限り、<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月次収集データ自体は正確であるため、<スパンリーフ=""><スパンテキスト="">9-11<スパンリーフ=""><スパンテキスト="">月次の複合インフレ成長率は比較的正確です。しかし、ハウジングのコンポーネントはこの自己修正を行うことができません。<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">毎月のデータが取得できたら、<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">、その後<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">数カ月の住宅<スパンリーフ=""><スパンテキスト="">消費者物価指数<スパンリーフ=""><スパンテキスト="">過小評価されるのは必至だ。過小評価の程度はまさに<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">その月自体の住宅インフレ。<スパンリーフ=""><スパンテキスト="">今月の家賃上昇率を比較すると、前月比の下落率がコア商品や非住宅サービスの下落率よりも大幅に大きいのはこのためである(図)<スパンリーフ=""><スパンテキスト="">1<スパンリーフ=""><スパンテキスト="">)、住宅を除いたCPIの前年比伸び率は実際には過去2か月からほとんど変化がありません(図2)。

<スパンリーフ=""><スパンテキスト="">この推計によると、今月の住宅の内訳は<スパンリーフ=""><スパンテキスト="">0.18%<スパンリーフ=""><スパンテキスト="">隔月の複合成長率は実際には<スパンリーフ=""><スパンテキスト="">10-11<スパンリーフ=""><スパンテキスト="">毎月の成長率。これにも関係があります<スパンリーフ=""><スパンテキスト="">6-9<スパンリーフ=""><スパンテキスト="">前月比住宅増加率(約<スパンリーフ=""><スパンテキスト="">0.26%<スパンリーフ=""><スパンテキスト="">) の方がよく一致します。

<スパンリーフ=""><スパンテキスト="">図<スパンリーフ=""><スパンテキスト="">1<スパンリーフ=""><スパンテキスト="">: 住宅、中核財、非住宅サービスのインフレ

<スパンリーフ="">

データソース: Haver、GMF Research

<スパンリーフ=""><スパンテキスト="">図2:住宅を除いたCPIの前年比上昇率

データソース: Haver、GMF Research

<スパンリーフ=""><スパンテキスト="">3. 他のインフレ要素を抑制する可能性のあるその他の要因

<スパンリーフ=""><スパンテキスト="">もちろん、他のサブ項目が必ずしも正確であるとは限りません。結局のところ<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">毎月のデータ収集期間も他の月に比べて短くなります。非住宅コンポーネントが過小評価される要因は他にも 3 つあると推測されますが、過小評価の程度は住宅コンポーネントほど明らかではない可能性があります。

<スパンリーフ=""><スパンテキスト="">1つ目は体重調整の遅れです。通常、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">コンポーネントの重量は相対的な価格の変化に基づいて調整され、一般にインフレ率の高いコンポーネントの重量は増加します。<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">それを明確にしてください<スパンリーフ=""><スパンテキスト="">10<スパンリーフ=""><スパンテキスト="">月次データが欠如しているため、加重値が未調整となり、全体のインフレが若干過小評価される可能性があります。

<スパンリーフ=""><スパンテキスト="">2 番目の問題は、データ収集の時間枠です。のせいで<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">毎月のデータ収集は通常より約2週間遅れており、収集作業の一部が今年のデータ収集と重なった可能性があります。<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">ブラックフライデー<スパンリーフ=""><スパンテキスト="">」<スパンリーフ=""><スパンテキスト="">ホリデープロモーションシーズンを待っていると、全体の廃止になる可能性があります。<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">毎月の季節変動に対する季節調整係数は無効です。

<スパンリーフ=""><スパンテキスト="">結局除外されないんだよな<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">月自体のデータ収集では、まだ追加が間に合わないサンプルがいくつかあり、以前の値が引き続き使用されます。ただし、<スパンリーフ=""><スパンテキスト="">BLS<スパンリーフ=""><スパンテキスト="">データ分析がどの程度のデータから得られるのかは明らかではありません<スパンリーフ=""><スパンテキスト="">9<スパンリーフ=""><スパンテキスト="">月<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">4. インフレデータと金融政策の全体的なレビュー

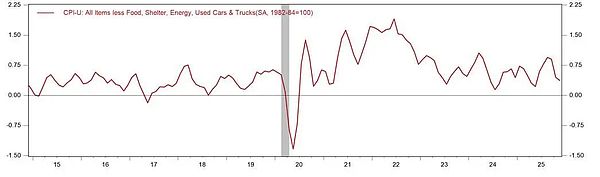

<スパンリーフ=""><スパンテキスト="">以来<スパンリーフ=""><スパンテキスト="">繰り越し<スパンリーフ=""><スパンテキスト="">主に住宅に影響を与えるが、住宅と中古車を除いたスーパーコアインフレは依然として参考値となる可能性がある。<スパンリーフ=""><スパンテキスト="">11<スパンリーフ=""><スパンテキスト="">四半期のスーパーコアインフレ率の伸び率は低下した<スパンリーフ=""><スパンテキスト="">0.37%<スパンリーフ=""><スパンテキスト="">、で<スパンリーフ=""><スパンテキスト="">2024年<スパンリーフ=""><スパンテキスト="">年初以来比較的低い水準だが、最低値ではない。これにより市場と連邦準備理事会のインフレ懸念が短期的に緩和されることは間違いなく、ゴルディロックスをさらに裏付けることになるだろう(<スパンリーフ=""><スパンテキスト="">ゴルディロックス<スパンリーフ=""><スパンテキスト="">)マクロ環境。

<スパンリーフ=""><スパンテキスト="">図 3: スーパーコアのインフレ

<スパンリーフ="">

データソース: Haver、GMF Research

<スパンリーフ=""><スパンテキスト="">パウエル氏が入っていることを考えると、<スパンリーフ=""><スパンテキスト="">8<スパンリーフ=""><スパンテキスト="">月<スパンリーフ=""><スパンテキスト="">ジャクソンホール<スパンリーフ=""><スパンテキスト="">会合後、インフレ上昇圧力はそれほど強くないとの認識が繰り返し表明された。私たちはそう信じています<スパンリーフ=""><スパンテキスト="">来年までに<スパンリーフ=""><スパンテキスト="">6<スパンリーフ=""><スパンテキスト="">毎月のインフレ統計は市場の注目の的ではなく、金融政策への明確な影響をもたらすのは難しいだろう。<スパンリーフ=""><スパンテキスト="">来年の政策金利の方向性を決定する上で最も重要な指標は、引き続き失業率の変化となる可能性が高い。ソフトランディング金利引き下げの歴史的な経験に基づくと、失業率はソフトランディング金利引き下げ開始後の第 4 四半期に低下に転じると予想されます。その際、FRBはインフレ圧力への注力を再開する可能性がある。