著者:Galaxy Digitalの調査アナリスト、Will Owens。翻訳:Bitchain Vision Xiaozou

暗号の世界と伝統的な金融(TRADFI)の交差点では、新しいタイプの上場企業が登場しました:Digital Asset Vault Companies(DATCOS)。これらの企業は、デジタル資産(通常はビットコイン)の蓄積をコアビジネス戦略にしています。Michael Saylorの戦略(以前のMicroStrategy)は、2020年には早くも画期的なビットコインの買いだめの基礎を築きましたが、今年の多数の新規参入者と新しい資本戦略の出現により、Datcosは株式市場と暗号市場の中核的な物語になりました。

この記事では、DATCOS業界のエコシステムを包括的に整理し、その評価の背後にある市場メカニズムを深く調査し、地理的分布パターンを視覚化し、これらの企業の大規模な暗号資産の位置の継続的な蓄積をサポートする資本構造を分析します。また、このモデルのリスク、特に資本の枯渇または株式プレミアム崩壊の状況における潜在的な危機を評価します。

1、まとめ

現在、DATCOSが保有するデジタル資産の総額は超えています10001億ドルその中で、リストされた企業戦略(MSTR)、メタプラネット(3350.T)、およびSharplink Gaming(SBET)が先導しています。

ビットコインの金庫会社がこのカテゴリで支配しており、より多くの価値を保持しています9301億ドルBTC; DatcosがEthereumに焦点を当てている一方で、それ以上のものが蓄積されています401億ドルETH。

これらの金庫室企業は保持しています791,662博BTCそして1,313,318博ETH、BTC循環のほぼ供給を考慮しています3.98%およびETH循環供給1.09%。

戦略だけではそれ以上のものがあります2801億ドルBTCポジション値の未実現の利益は、現在の市場価格に基づいて計算されます。7181億ドル。また、小規模な参加者は、BTCコストベースが低く、かなりの上昇スペースを示しました。

新規参入者は、BTCとETHを超えてポートフォリオを多様化しています。Vault Companyは、SOL、XRP、BNB、誇大広告など、少なくとも10個の他のデジタル資産を保持し始めています。

Ethereum Vault Companiesは、Vault Capitalの潜在的な非希釈リターンを作成するために、誓約やDefi収入などの戦略を採用しています。これは、純粋なBTC戦略では達成できない利点です。

米国は依然として主要な集まりの場所ですが、新規参入者の出現は、主に地域の資本市場のダイナミクスによって推進されるDATCOSに対する国際的な需要の高まりを強調しています。

DATCOSとETFSの違いは、戦略的資金調達と資本展開機能であり、物語主導の投資家資本流入の恩恵を受ける可能性があります。

DATCOモデルは、保険料の崩壊、規制政策の変化、資本市場の混乱の影響を受けやすいです。パイプの資金調達や高いレバレッジに依存しすぎている企業は、不利な市場状況下で急激な後退を経験する可能性があります。

DATCOSは現在、暗号通貨価格の肯定的なフィードバックループを作成していますが、カテゴリが過剰にスケーリングしている場合、潜在的な位置の閉鎖は逆効果になる場合があります。

ただし、このリスクは理論レベルのみであり、戦略を除いて、DATCOSは全体的に比較的少ないです。彼らは資産で約320億米ドルしか保有しておらず、総市場価値の0.83%のみが暗号通貨で3.8兆米ドルを占めています。

2、意味

より深く入る前に、最初にデジタルアセットボールト企業(DATCOS)モデルのコアコンセプトを明確に定義しましょう。

デジタルアセットボールトカンパニー(ダトコス):ビットコインまたはその他のデジタル資産を主な戦略的機能として組み込んだ上場企業。Crypto資産(Teslaなど)にのみエクスポージャーがある従来の企業とは異なり、Datcosは、保有を継続的に拡大するという明確な目標を持つデジタル資産を積極的に蓄積します。投資家は、これらの企業を、その保有に代わる、活用された高ベータ投資の代替品だと考えています。

エクイティ相対純資産プレミアムレート:この指標は、1株当たりの純資産価値(NAV)に対する企業の株価の取引プレミアムを定量化します。この記事では、次のように定義しています。

プレミアムレート(%)=((株価/NAVあたりNAV)-1) * 100

この公式は、公共株式市場における会社のデジタル資産の評価プレミアムの程度を反映しています。注:この概念は、企業の評価プレミアム(債務または完全に希薄化された株式を含む)の一般的な概念とは異なります。これは、そのような企業を説明するときにより一般的に使用されます。

mnav:つまり、「Net Asset Value Multiple」は、プレミアムレートと同じ概念を表しますが、パーセンテージフォームではなく複数の概念で表示されます。例:MNAVの2.75倍で取引された株式のプレミアムレートは175%です。

ATM(市場価格エクイティ発行計画):企業は、現在の市場価格で徐々に追加の株式を発行することが許可されています。会社の株価にNAVプレミアムがある場合、ATMを介して調達された資金あたりに購入できる暗号資産の量は、それが引き起こす株式希釈効果を超えます。ATMは非常にスケーラブルであり、相当な割引や大規模な発行を回避できるため、通常、DATCOSの優先資本形成ツールです。

パイプ(リスティング後の民間投資):交渉された資本調達を通じて、大規模な投資家は合意された価格で新たに発行された株式を購読します。パイプは迅速な資金調達を達成できますが、通常は大幅な株式希薄化を伴い、短期的な価格リスクをもたらし、後で詳細に分析されます。

ビットコインの利回り:これは、時間の経過とともに1株当たり希釈でBTCを蓄積するビットコインボールト企業の効率を追跡するための重要なパフォーマンスメトリックです。この指標は、エンタープライズの資本効率、つまり、株式をひどく希薄化することなく、調達された資金をBTCに変換する能力を反映しています。より高いBTC収量は、通常、より高い株式プレミアムレートと正の相関があります。

3、方法論

この記事では、2025年7月現在、デジタルアセットボールト企業(DATCOS)構造、市場への影響、資本戦略を分析するために、直接および中古データソースを使用しています。研究方法論は、パブリックデータを優先し、調査に含まれるすべての企業に統一された分析フレームワークを採用しています。

データソース

次の多次元情報に基づいて、相互検証を分析します。

上場企業の金融宣言文書。

公式ニュースの発表;

オンチェーンデータ分析プラットフォーム。

同社は自発的に情報を開示しています。

包含基準

会社がデジタル資産ボールトカンパニー(DATCO)として分類されたい場合、この分析に含めることができる場合、次の条件を満たす必要があります。

主要な取引所(NASDAQ、東京証券取引所など)に公開されています。

バランスシートに大量のデジタル資産を保持します。

明確で慎重なファンド管理戦略、つまり、資産の蓄積がそのビジネスモデルの中核です。

この標準は、デジタル資産保有が積極的な資本配分決定ではなく、主に鉱業ビジネスの副産物であるため、ビットコイン鉱業会社(RiotやMarathonなど)は除外されています。

また、テスラやブロックなどの企業は含まれておらず、デジタル資産購入行動はビジネスモデルの中核要素ではありません。

位置と評価の仮定

BTCおよびETHの位置は、最新の開示バランスに基づいています(2025年7月28日現在)。

採用された市場価格を計算します(2025年7月28日現在):

•BTC価格:118,000ドル

•ETH価格:3,800ドル

すべての外貨ポジション(メタプラネットの円やAltBGのユーロなど)は、報告時にスポット為替レートで米ドルに変換されます。

•ユーロ/USD:1.17

•日本円/USD:144.2

4、歴史的進化

Digital Asset Vault Company(DATCO)モデルは2020年にMichael Saylorによって最初に発売され、その見出しのMicroStrategyは、大量の現金準備をビットコインに変換した最初の公開企業になりました(当時のビットコインの価格:11,650ドル)。この動きは、企業によるビットコインの認識を再定義します – それを投機的資産とするだけでなく、フィアット通貨の減価に抵抗できる戦略的準備資産としても定義されます。

MicroStrategyの変革は、会社の市場価値を大幅に向上させ、Bitcoinを企業資本準備として使用するという新しい物語を作成し、その後多くの模倣者を引き起こしました。

Saylorによって作成された操作テンプレート(ビットコインを増やすために債券を発行し、市場価格の株式発行計画を立ち上げ、ビットコインを公に歌うことにより)は、複製可能なビジネスモデルを確立しました。MicroStrategyは長年にわたって常に孤立したケースでしたが、将来の世代の基礎を築いてきました。

2023-2025開発期間

2023年から2025年の間に、複数の触媒が個々の現象から体系的な傾向へのデータの進化を促進します。

2023年の財務会計基準委員会(FASB)は、会計基準を改訂し、上場企業がデジタル資産の公正価値測定を使用できるようにし、暗号のポジションを市場価格で評価できるようにしました。

2024年、米国証券取引委員会は、Bitcoin ETFのスポットを承認し、ビットコインが主流の金融インフラシステムに正式に入ったとマークしました。

世界的な状況の緊張とフィアット通貨のボラティリティの強化により、より多くの企業がビットコインを価値のある店として使用するようになりました。

2024年、Metaplanet(3350.T)は、「MicroStrategyの日本語版」に基づいて、急進的なビットコイン増加戦略を実装します。会社が米国外でビットコインの効率的な配分の典型的なケースになったことは注目に値します。

2025年、私たちは代替通貨基金管理戦略の台頭を目撃しています。Sharplink Gaming(SBET)、Bitmine(BMNR)、GamesQuare(ゲーム)などの企業は、収入強化ファンド管理モデルを採用しています。その他のブロックチェーンネイティブの誓約書は、仕事の証明コンセンサスメカニズムに依存していないメカニズムも、特定の企業の注目を集め始めました。

5、デジタルアセットボールトカンパニー(ダトコス)なぜそれが存在するのですか?

デジタルアセットボールト企業は、本質的に資本市場に原動の投資手段であり、投資家にデジタル資産(特にビットコイン、および徐々に注目を集めている他のトークン)へのレバレッジドエクスポージャーを提供することを目指しています。

DATCOモデルをサポートする構造的な肯定的な要因の1つは、暗号資産を直接割り当てる際に、大規模な機関投資家が直面する規制制限です。エコノミストのリン・オールデンがビットコインの株式と債券の台頭で指摘したように、世界中の数兆ドルの資本は、デジタル資産の直接保有を禁止しているが、上場企業の株式への投資を許可する投資憲章の対象となります。年金基金、ソブリンウェルスファンド、寄付などの機関投資家にとって、DATCOSは暗号資産のエクスポージャーに準拠したアクセスを提供し、その株価はしばしばこの希少性プレミアムを反映しています。投資家は、すでにこれらの企業の貸借対照表で暗号資産を購入しているだけでなく、規制裁定の機会とそれらが表す資本形成フライホイール効果でもあります。

6、市場構成と資産の集中

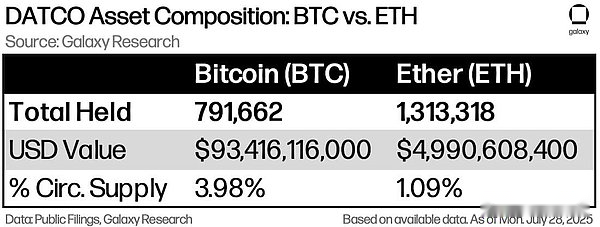

7月28日の時点で、さまざまなデジタルアセットボールト企業(DATCOS)は、現在の市場価格に基づいて、それぞれ約930億米ドルと50億米ドル相当の合計791,000 BTCと130万ETHを保有しています。

この資産構造は、既存の戦略におけるBTCの支配を反映するだけでなく、特に誓約リターンや生態学的レイアウトに焦点を当てた新しいエントリー会社の間で、ETH財務省の物語の台頭を反映しています。

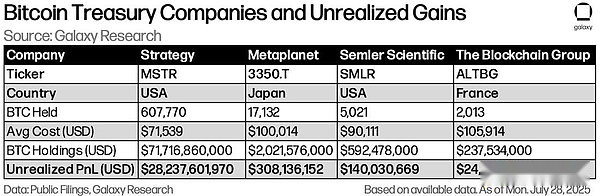

戦略(MSTR)は依然として中核的な参加者であり、60万BTC保有がリストされているすべての企業のBTC保有総額の70%以上を占めています。これは、世界で3番目に大きいビットコインホルディングエンティティとなり、仮名創設者の中本とブラックロックのETF製品に次ぐものになりました。メタプラネット、Semler Scientificなどで構成される第2層の企業は、市場価値と未実現収入に基づいて計算されたサブ最大の保有グループを構成します。

それでも戦略支配的ですが、メタプラネットそしてSemler Scientific同社などの企業は、かなりの未実現の収益も示しています。データは、公開された位置に基づいており、採用118,000米ドルBTC価格設定ベンチマーク。注:このレポートの計算された収入と未実現所得の微妙な違いは、コインを購入する際の各企業の為替レートの変動によるものである可能性があります。

BTCに加えて、ますます多くの企業が「代替通貨の優先順位」ボールト戦略を実装しています。Sharplink Gaming(SBET)、BIT Digital(BTBT)、Tron Inc.(以前のSRMエンターテインメント、コード:Tron)を含む企業は、非BTCデジタル資産の保有を積極的に増やし、収入生成戦略に参加しています。このモデルは、従来の戦略に生産的な収入の側面を導入します。これは、純粋なビットコイン戦略ではまだ利用できない機能です(もちろん、将来的には低リスクのBTCネイティブ収入ソリューションがあるかもしれません)。

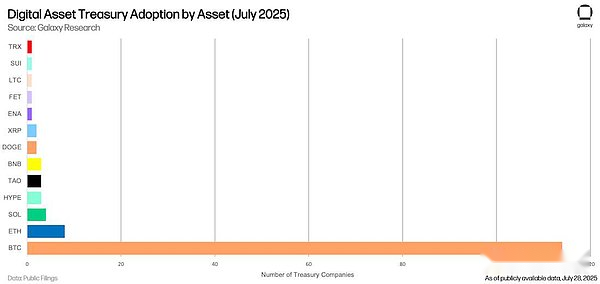

ビットコインはまだすべてですがダトコス絶対的な支配資産ですが、会社は物語の論理に基づいて保有を増やし始めましたETH、ソル、XRP、BNB、誇大広告等

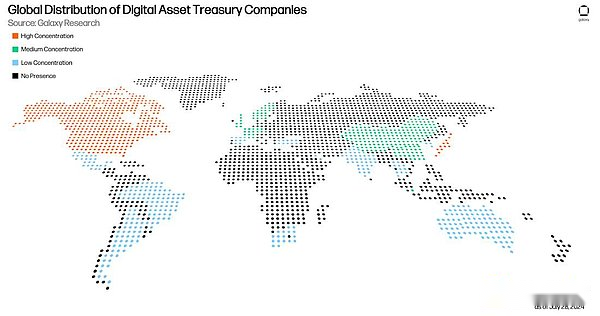

7、デジタルアセットボールトカンパニー(datcos)地理的分布

デジタルアセットボールト企業(DATCOS)はグローバルな現象になりました。次の図は、2025年7月現在の世界的な公共データの分布を示す、公開されている暗号資産保持データに基づいたGalaxy Researchによって描かれています。

さまざまな国でのDATCOSの活動を評価するために、公共のデータとそのデジタル資産保有に基づいて、国を3つのレベル(高濃度、低濃度、および低濃度)に分割します。

高濃度の階層には、リストされた10を超えるリストされたデータまたは異常に大きな暗号埋蔵量を保持している企業がある国が含まれます(メタプラネットが多数のビットコインボールトを持っているため、この階層のために日本が選ばれました)。中濃度の濃度レベルには3〜9のDATCOが含まれ、代表機関は増加し、傾向採用レベルに達しています。低濃度レベルでは、DATCOを特定できる国は1〜2か国で、参加と市場テストの初期段階にあることを示しています。

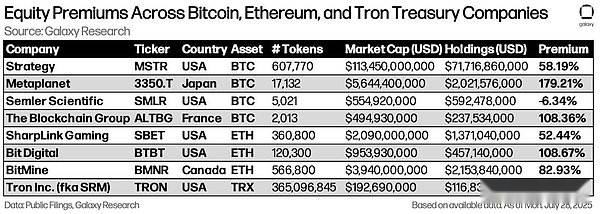

8、評価の違いとエクイティプレミアム

デジタルアセットボールト企業(DATCOS)の評価には大きな差別化があります。これらの企業は、デジタル資産を蓄積する戦略を共有していますが、公開市場投資家による株式相対純資産価値(NAV)のプレミアム評価は大きく異なります。

次の表は、多数の公開されたデジタル資産を保有し、かなりの市場価値を持つ8つのBTC/ETH/TRX Vault企業を比較することにより、この違いを強調しています(7月28日のデータ)。

一部の企業は、MSTRの58%など、比較的軽度のプレミアムを持っています(そのサイズと成熟度を反映しています)。メタプラネットは、積極的な資本形成モデルで最大179%のプレミアムを持っています。

ETH様DATCOSのプレミアム差別化はより重要です。たとえば、BIT DigitalはETH Holdings USD価値と比較して108%の取引プレミアムを持っています。市場は、ETHのユニークな収益の可能性を将来の資本効率に変換するようです。

すべての保険料が金庫戦略から派生しているわけではありません。一部の企業は、Sharplinkゲームなどの基本的な収益を生み出す物理的なビジネスを持っています。これは、スポーツベッティングデータプラットフォームを運営しています。

チャートには、3億6,500万のTRXを誓約したSRMエンターテインメントから改名されたTron Inc.(コードトロン)も含まれています。ボールトのスケールは一部のBTCピアのスケールよりも小さくなっていますが、その64%のプレミアムは、主にTronエコシステムと物語の露出とのブランドコラボレーションから来ています。新たな代替通貨ボールト戦略のために、象徴的な意味と信号伝達には実際の評価の重みがあります。

9、資本戦略と市場メカニズム

DATCOモデルのコアエンジンは、プレミアムで資本を調達し、この資本を1株当たり暗号資産のより高い保有に変換することです。このサイクルを最も効果的に実行する企業は、通常、最大プレミアムを取得します(メタプラネットは典型的な例です)。このセクションでは、最も一般的に使用される2つのツール、ATM追加の発行とパイプファイナンスを分析します。

市場価格エクイティ発行計画(ATM))

成熟したデータは一般に、デジタル資産を継続的に蓄積するための主要な戦略として、「市場価格の株式発行計画」(ATM)を採用しています。このメカニズムにより、企業は大幅な割引と大量の発行によって引き起こされる市場の変動を回避するために、徐々に市場価格で追加の株式を発行することができます。ATMはエンタープライズに正確な制御を与えます。需要が強く、市場が寒くなると市場が停止されたときに資金を調達することができ、発行リズムが投資家の感情と同期されるようにします。

Datcosの株価にNAVプレミアムがある場合、ATMを介して調達する1ドルごとに購入できる暗号資産の数は、1株当たり希釈効果を超えます。これは、「1株当たりの暗号資産の付加価値サイクル」を形成します。会社は追加株式を発行します→購入トークン→1株当たりNAVの増加→プレミアム(業界の「付加価値希釈」と呼ばれる) Metaplanetは、この戦略を絶対に使用して、ATM計画を動的に調整することにより、ビットコインの位置を継続的に拡大します。

しかし、ATMにはリスクもあります。過剰使用は株価を抑制します。ただし、適切に使用すると、DATCOSの効率的な資本成長のためのエンジンになります。

プライベートエクイティ投資(パイプ))

プライベートエクイティ投資(パイプ)は、小規模または新しく確立されたデータコスによる迅速な資金調達のための一般的なツールです。ATMの追加発行とは異なり、パイプは大規模な機関の購入者と交渉され、通常は固定市場の割引で価格設定されています。このような資金調達は、速度と規模が大幅に効率的ですが、深刻な株式希薄化リスクと将来の供給余剰圧力をもたらします。

2025年6月、中本(息子以外)は、ビットコインの資金調達予備戦略をサポートするために、5150万ドルのパイプ資金調達の完了を発表しました。取引は72時間以内に完了し、1株あたり5.00ドルの価格です。「私たちは、できるだけ多くのビットコインを取得するために、できるだけ多くのお金を集めるための戦略を実行し続けます」と、ナカモトのCEO、デイビッド・ベイリーは述べています。

BitmineとSharplinkの両方のゲームは、パイプを介してETHの戦略的資金調達を蓄積します。これらの資金調達はトークンリザーブを拡大しましたが、発行済み株式の数も増加しています。

パイプは速度とスケールが非常に効率的ですが、資本の急速な流入はNAVベースの評価を抑制する可能性があります。投資家は通常、ロックイン期間があるため、投資家は株式のこの部分が市場に参入することを期待しているため、将来の販売圧力が形成されます。このタイプのツールは、プレミアムが明らかであり、投資家が資本をデジタル資産に変換する会社の能力を完全に理解している市場環境で使用するのが最適です。

パイプ自体には、絶対的な利点や短所はありません。それらは、リターンとリスクを同時に増幅できる効率的なツールです。

10、どのような要因が市場の逆転につながる可能性がありますか?

DATCO成長モデルの中核は、純資産価値と比較して株式のプレミアムを引き続き維持することです。プレミアムが消えたり、割引になった場合、モデルは崩壊し始めます。

多くの企業の株価は、NAV割引の兆候を示し始めています。この場合、当社はデジタル資産の準備金または営業キャッシュフローを使用して、割引利益を横領するために株式買戻しを開始することができます。(Bitmineは取締役会によって、管理が適切であると考えると、最大10億ドルの株式を買い戻すために取締役会によって承認されています。)個々の企業のみがそのような業務を担当する場合、エコシステム全体への影響は制限されます。しかし、これらのデータは高度に相関しています – 相互接続されており、価値の基礎として機能する暗号資産市場と共鳴します。業界内に償還または買戻しの行動が広がる場合、より大きな市場の逆転を引き起こす可能性があります。

ボールト企業の現在の取引戦略はますます混雑しています。過去1週間だけで、少なくとも10社がDATCO戦略の採用を発表しました。その動作テンプレートは明らかに容易に入手でき、資本は大量に注がれています – これはリスクをもたらします。何百もの企業が均一な一方向戦略(追加の株式の発行→暗号資産の発行→リサイクル操作)を実装すると、システム全体が構造的に脆弱になります。投資家の感情、暗号価格、または資本市場の流動性の変数の劣化は、連鎖反応を引き起こす可能性があります。

DATCO取引の逆転は、デジタル資産自体の価格に大きな下方圧力をかける可能性があります。Vault Companiesの資金の流入がビットコインに「継続的な購入」を提供するように、償還駆動型の流出は逆効果をもたらす可能性があります。少なくとも、純資産の蓄積プロセスが中断される場合があります。

1920年代の投資信託ブームは、同様の自己補強のサイクルを経験しました。より多くの資産を購入するために追加の発行を通じて資金を調達するために、純資産価値(NAV)を上回るプレミアムで株式を信頼しています。市場の感情が逆転すると、同じメカニズムがマイナス面のリスクを増幅します。プレミアムの崩壊は、資金調達チャネルを削減しますが、レバレッジは資産減価償却からの損失を増幅します。これらの連鎖反応により、1929年の株式市場の暴落とその後の大恐pressionが加速されました。DATCOは当時の信託企業よりも透明であり、よりよく規制されていますが、MNAVに基づく資本形成メカニズムは驚くほど似ています。

市場の逆転は、業界の統合につながる可能性があります。プレミアムトランザクションを維持している戦略(MSTR)のような大規模なプレーヤーは、割引NAVで小さなデータを取得し始める可能性があります。このような取引により、本質的に買収者は独自の株式を割引してBTCを取得することができます。ただし、この戦略の前提は、取得者がプレミアムの優位性を維持し続けなければならないことです。

これらの企業が規模が大きくなるにつれて、デジタル資産市場への影響もそれに応じて増加しています。市場の逆転は、このサイクルの暗号通貨の最大の肯定的な要因、つまり企業の貸借対照表におけるデジタル資産の正常化を弱めます。DATCO取引の逆転は、さまざまな種類のデジタル資産に対する公開市場の関心を減らし、Crypto ETFへの資金の流れを減速させる可能性があります。

戦略を除いて、DATCOSはデジタル資産エコシステムの比較的小さな参加者であり、暗号通貨の約320億米ドルのみを保有しており、世界市場価値の約0.83%を占めていることは明らかです。新たな新しいDatcoの発表は毎日の重要性を誇張する可能性がありますが、上記の市場リスクは現在、主に理論レベルです。ただし、このカテゴリが拡大し続けるにつれて、これらのリスクは注意に値します。

11、結論と見通し

Digital Asset Vault Companies(DATCOS)は、新しい資本配分実験から、暗号市場における構造購入圧力の重要なソースに進化しました。彼らの継続的な台頭は、市場の参加者がデジタル資産への露出を獲得する方法を形作るだけでなく、暗号市場と従来の金融(TRADFI)の関係に対する人々の認識を大きく変えています。

今後、DatcosはCryptoの分野でより重要な役割を果たします。しかし、この開発にはリスクがないわけではありません。

DATCOS株式取引市場とビットコインの価格との間に形成された反射関係は、細心の注意に値します。BTC Vault Companyに流れる資金により、より付加価値のある資金調達を実施し、より多くのBTCを購入できます。このサイクルは、強気市場で強い刺激効果を形成しました。ただし、マクロ環境が回避のリスクに変わると、この刺激はすぐに阻害剤に変わる可能性があります。

しかし、より合理的な懸念があります。BTC価格は、オープン株式市場のリスク選好度の影響をますます影響を受けています。これは避けられないかもしれません – ビットコインが実際に「純粋な資本」である場合、企業は自然にそれを獲得する努力を免れません。Datcosは制度的参加のためのチャネルを広げますが、構造的依存につながる可能性もあり、それにより、非関連資産のビットコインの目標が弱まります。

Digital Asset Vault Company(DATCOS)モデルは、次の3つの条件が同時に満たされている場合に最適です。

1)デジタル資産の価格は、継続的な上昇傾向にあります。

2)エクイティプレミアムは高いままです。

3)資本市場は流動性と受け入れを維持しています。

DATCOSの開発パターンは、幅と複雑さで拡大し続ける可能性があります。Galaxy Researchは、次の傾向を見ることが期待されています。

•プロトコルの多様化は引き続き深まり、より多くの企業がトークン(特に証明の鎖)を探索して、非希釈給付を生み出します。

•ハイブリッド資本管理モデルの台頭は、キャッシュフローを生成する運用企業と資本効率の高いデジタル資産の蓄積を組み合わせています。

•地理的分布はさらに多様化されており、新興市場の新規企業は地元の規制および資本市場の状況を使用して、同様の戦略の採用を開始します。

データは暗号通貨(および金融の暗号化)の金融化を反映しています。それらは不完全ですが、彼らはますます絡み合った2つの世界の間の強力な橋です。

DATCOSは、いずれにせよ、自立と分散化の中核的な暗号通貨哲学を置き換えることはできませんが、大規模な資本に準拠した適切なチャネルを提供し、デジタル資産への露出を得ることができます。

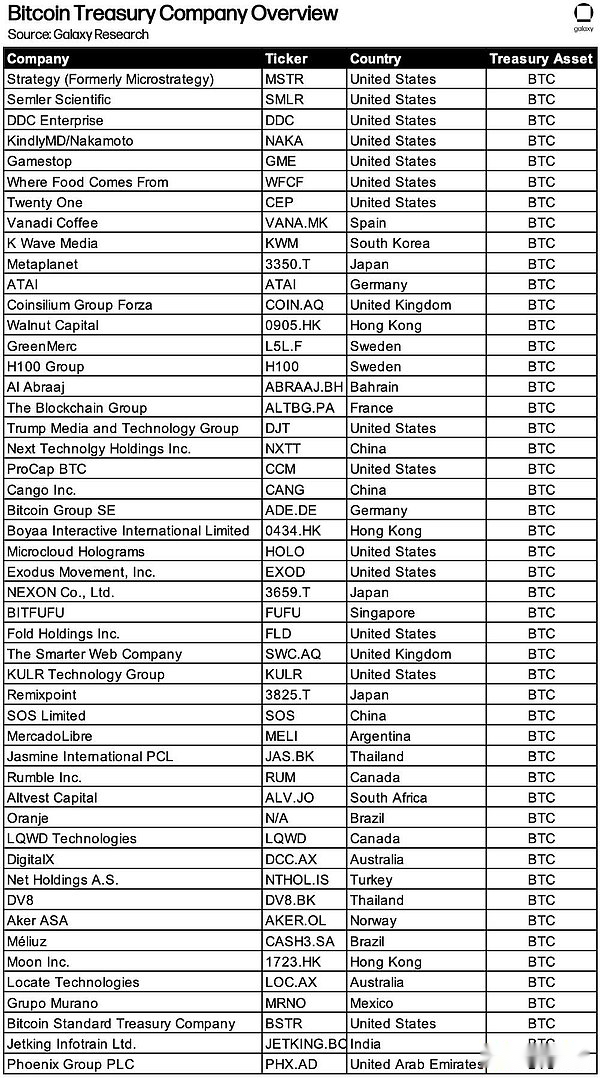

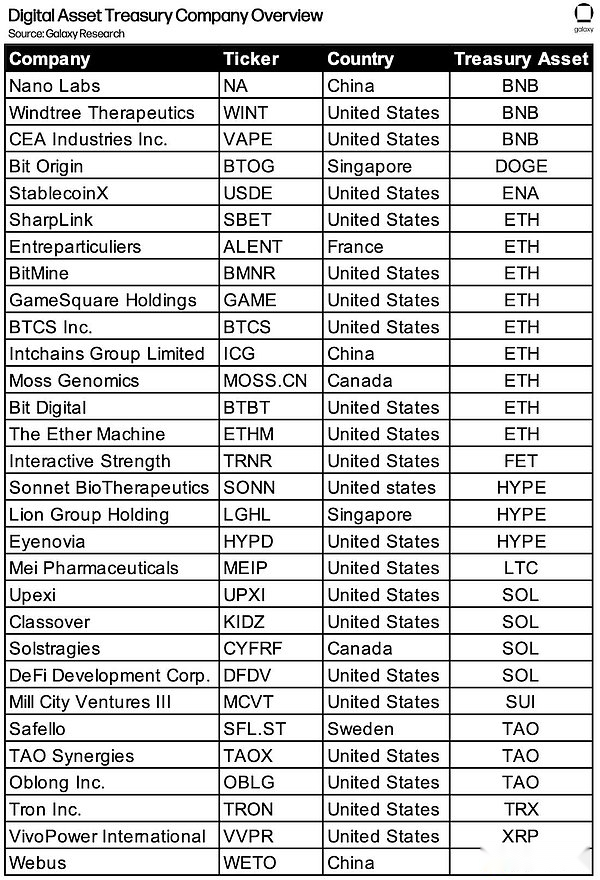

12、付録:会社ディレクトリ

次の表には、このレポートで詳細に分析されたケース会社を含む、デジタル資産財務省(DATCO)モデルを採用する関連企業、および戦略の違いのためにコアデータセットに含まれていないが、同様のファンド管理特性を持つ他の企業がリストされています。

このディレクトリは完全なリストではありません。バランスシートにデジタル資産を含む企業のグループは、動的な拡張特性を持ち、DATCOモデルはフォームと機能の進化を続けています。資本戦略が調整されると、企業はさまざまな時期にこのカテゴリを出入りできます。

このリストを編集する目的は、公開時価総額の幅と多様性の方向性を提供し、その後の研究への参照を提供することです。