<スパンリーフ=""><スパンテキスト="">1. はじめに: 規制上のギャップから統一フレームワークの確立まで

<スパンリーフ=""><スパンテキスト="">2023 年、欧州連合は画期的な暗号資産市場規制 (MiCAR) を正式に開始しました。世界的な暗号資産規制が徐々に成熟していることを背景に、EUはMiCAR規制枠組みを導入しました。これは、各加盟国の以前の「細分化された」規制慣行に代わる、EU加盟27か国のための統一された暗号資産規制枠組みを確立することを目的としています。

<スパンリーフ=""><スパンテキスト="">EU の立法プロセスによれば、MiCAR は段階的に実装されます。

<スパンリーフ=""><スパンテキスト="">· 2024 年 6 月 30 日より、ステーブルコイン (ART および EMT 部分) に関連する重要な規定が正式に適用されます。

<スパンリーフ=""><スパンテキスト="">・2024年12月30日より、暗号資産サービスプロバイダー(CASP)ライセンス、市場操作防止、投資家保護などに関する残りの規定が完全に発効します。

<スパンリーフ=""><スパンテキスト="">MiCARの背景は、2020年に欧州連合が提案した「デジタルファイナンス戦略」に遡ります。この戦略の中核目標は、イノベーションと監督のバランスをとり、投資家を保護し、金融の安定を維持することです。この枠組みの下で、MiCAR は、デジタル オペレーション レジリエンス法 (DORA) およびその他の規制とともに、EU におけるデジタル金融の中核的な規制システムを構成します。さらに重要なのは、MiCAR は単なる「リスク予防」規制ではなく、EU はテクノロジー中立の法律を通じてブロックチェーンおよび暗号化業界の長期的な持続可能な発展に法的確実性を提供したいと考えているため、より実際的な重要性を持っています。以下、本記事ではMiCARフレームワークに関わる暗号資産や資産参照トークンの定義などの主な内容を解釈し、このフレームワークが欧州暗号市場に与える影響を分析していきます。

<スパンリーフ=""><スパンテキスト="">2. MiCAR規制枠組みの主な内容

<スパンリーフ=""><スパンテキスト="">MiCAR の規制システムは、暗号資産と暗号資産サービスプロバイダーの 2 つのレベルに分けることができます。

<スパンリーフ=""><スパンテキスト="">2.1 暗号資産の定義と分類

<スパンリーフ=""><スパンテキスト="">MiCAR は、テクノロジー中立の観点から、「暗号資産」を「分散台帳技術 (DLT) または同様のテクノロジーを通じて電子的に転送および保存できる価値または権利のデジタル表現」と定義しています。それは、暗号資産を次の 3 種類のコアオブジェクトに分類します。

<スパンリーフ=""><スパンテキスト="">2.1.1 資産参照トークン (ART)

<スパンリーフ=""><スパンテキスト="">ART は、その価値が他の価値、株式、またはそれらの組み合わせを参照することによって安定化されるという点で、電子マネー トークン (EMT) とは区別される暗号通貨です。(MiCAR第3条第1項第6号)。

<スパンリーフ=""><スパンテキスト="">MiCAR の第 16 条および第 20 条によれば、ART を発行しようとする事業体は、発行前に認可プロセスを完了する必要があり、発行者は EU 内に設立された法人または認可事業体でなければなりません。認可手続きは正式な申請によって開始する必要がある(MiCAR第18条)。さらに、申請には、仮想通貨が存在し、MiCAR の定義の範囲内にあり、電子マネー トークン (EMT) ではないことを確認する法的意見を含める必要があります。最後に、提案された発行者は暗号通貨のホワイトペーパーを提出する必要があり、承認後にのみトークンを発行できます。

<スパンリーフ=""><スパンテキスト="">2.1.2 電子マネートークン (EMT、安定通貨に類似)

<スパンリーフ=""><スパンテキスト="">電子通貨トークンの価値は、公式通貨の価値を固定することで安定性を維持することを目的としています。これは、単一の公式通貨 (ユーロ、米ドルなど) に固定された安定通貨とみなすことができ、MiCAR で明確に定義され、特別な監督の対象となります。MiCAR の第 81 条第 1 項によると、電子マネー トークン (EMT) を発行できるのは信用機関または電子マネー機関のみです。同時に、EMT は法律上電子マネーに分類されるため、発行者は電子マネー指令 (EMD) の第 2 章および第 3 章の規定も遵守する必要があります。MiCAR は救急救命士発行者に認可手続きを必要とせず、当局に通知してホワイトペーパーを発行するだけで済みます。

<スパンリーフ=""><スパンテキスト="">2.1.3 その他の暗号通貨

<スパンリーフ=""><スパンテキスト="">ユーティリティ トークンやビットコインなどのこのような暗号通貨は、資産参照トークン (ART) や電子マネー トークン (EMT) ではありません。また、これらは MiCAR によって除外される暗号通貨ではなく、通常は発行ライセンスを必要としません。原則として、そのような暗号通貨は依然としてホワイトペーパーを作成し、当局に通知し、公表する必要がありますが、条件が満たされている場合は例外が存在します。

<スパンリーフ=""><スパンテキスト="">2.2 暗号資産サービスプロバイダー(CASP)システム

<スパンリーフ=""><スパンテキスト="">MiCARは、暗号資産サービスプロバイダー向けの統一監督システムを初めて確立し、保管、取引、交換、コンサルティング、発行、譲渡およびその他のサービス分野をカバーする暗号資産サービスプロバイダー(CASP)に対する体系的な監督要件を提示しました。 CASP の主要な要件は次のとおりです。

<スパンリーフ=""><スパンテキスト="">2.2.1 統一ライセンス システム (パスポート発行):

<スパンリーフ=""><スパンテキスト="">CASP が加盟国のいずれかで MiCAR ライセンスを取得すると、EU 全体で運用できるようになります。これは EU パスポートメカニズムとして知られています。MiCAR の中核は、EU ユーザーに暗号資産サービスを提供するすべての企業を CASP 規制システムに組み込むことです。EU 内で事業を展開したい CASP は、加盟国で認可を取得する必要があり、その後、「単一ライセンス」原則を通じて EU 市場全体にサービスを提供できます。

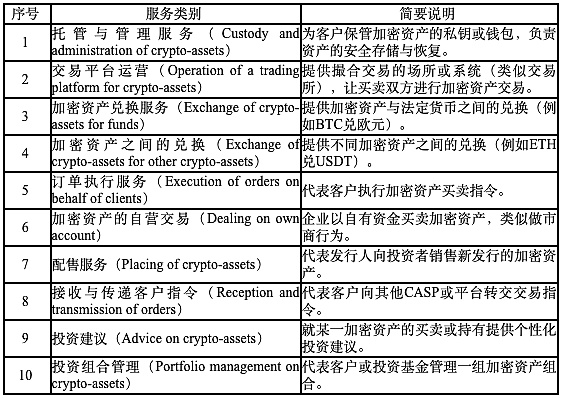

<スパンリーフ=""><スパンテキスト="">また、MiCARでは合計10種類の奉仕活動を規定しています。企業が EU 内でこれらの活動のいずれかに従事する限り、MiCAR ライセンスを取得し、規制上の制約を受ける必要があります。

<スパンリーフ=""><スパンテキスト="">この分類システムは、今日の暗号化市場におけるほぼすべての主要なビジネス形態をカバーしています。これは、成熟した大規模取引プラットフォームであっても、初期段階の革新的なプロジェクトであっても、EU ユーザーに関連するサービスを提供する限り、MiCAR の監督範囲に含める必要があることも意味します。

<スパンリーフ=""><スパンテキスト="">2.2.2 移行の取り決め:

<スパンリーフ=""><スパンテキスト="">スムーズな移行を確保するために、MiCAR は移行条項を設けました。2024 年 12 月 30 日までに国内法に従って運営されていた CASP は、MiCAR ライセンスが取得または拒否されるまで、または遅くとも 2026 年 7 月 1 日まで運営を停止するまで、移行期間中も運営を継続することが許可されます。加盟国は独自の移行期間を設定でき、その期間の長さは国によって異なります。この取り決めにより、市場に 18 か月の緩衝期間が残され、規制当局や業界団体はシステム接続とコンプライアンスの調整に十分な時間を確保できるようになります。同時に、これはEU内の「多重監督」という以前の問題も効果的に解決し、規制環境をより確実で競争力のあるものにする。

<スパンリーフ=""><スパンテキスト="">3. 仮想通貨税の規制状況への影響

<スパンリーフ=""><スパンテキスト="">MiCAR の導入は、規制システムの更新であるだけでなく、EU の税務政策とコンプライアンス規制の状況にも大きな影響を与えます。

<スパンリーフ=""><スパンテキスト="">3.1 発行監督: ホワイトペーパーの開示から準備金の制約まで

<スパンリーフ=""><スパンテキスト="">3.1.1 通常の暗号資産発行:ホワイトペーパー開示+軽度監視モデル

<スパンリーフ=""><スパンテキスト="">MiCAR制度では、ARTやEMTに属さない通常の暗号資産については、「開示が先、承認が二番目」という緩やかな監督方式が採用されています。まず、発行者は、その行為が法的に追跡され、責任を問われることができるように、たとえ紛争が生じた場合でも責任を負えるように、法的主体の資格を有する企業または法人である必要があります。第二に、発行者は、MiCAR ペーパーの要件に従ってホワイト ペーパー (暗号資産ホワイト) を起草して発行し、発行者名、登録住所、ガバナンス構造を含む (ただしこれらに限定されない) 重要な情報を開示する必要があります。発行されたトークンの技術構造、動作原理、公平性メカニズム。リスク開示(スマートコントラクトリスク、流動性リスク、政策リスクなど)。投資家の権利と義務、手数料体系、発行/破棄メカニズム。コンプライアンスに関する声明(「このホワイトペーパーは EU 管轄当局によって承認されていません」など、投資家に公式に承認されていると誤解させないようにするための文言)。さらに、MiCAR では発行者に対し、主要な変更に対する継続的な更新義務を実装することも求めています。言い換えれば、投資決定に影響を与える可能性のあるプロジェクトの構造、資金調達の取り決め、リスク要因などに変更があった場合には、投資家が常に最新かつ正確な情報を入手できるように、ホワイトペーパーや開示修正指示を適時に改訂する必要があります。

<スパンリーフ=""><スパンテキスト="">このメカニズムの下では、プロジェクトは複雑な事前承認を通過する必要がないため、参入の敷居が低くなり、イノベーターや小規模プロジェクトが市場に参加しやすくなります。同時に、情報開示と責任制度の仕組み設計を通じて、投資家の知る権利を保護し、市場の活力を維持することもできます。

<スパンリーフ=""><スパンテキスト="">3.1.2 ステーブルコイン: 強力な監督 + 厳格な準備金制約

<スパンリーフ=""><スパンテキスト="">前述の緩やかな発行システムとは異なり、MiCAR はステーブル コイン、つまり ART と EMT の発行に厳格かつ厳格な規制枠組みを課し、償還、準備金、セキュリティの観点からこれらのトークンの堅牢性を確保します。

<スパンリーフ=""><スパンテキスト="">(1) 認可要件とホワイトペーパーの承認

<スパンリーフ=""><スパンテキスト="">2024 年 6 月 30 日以降、EU 内で ART または EMT を公的に発行するすべてのプロジェクト、または取引所に上場するプロジェクトは、所在地国の管轄当局の認可を受ける必要があります。

<スパンリーフ=""><スパンテキスト="">ART の場合、信用機関以外の発行者は MiCAR 認可を申請する必要があり、認可プロセス中にホワイト ペーパーを提出する必要があります。ホワイト ペーパーは所轄当局による審査後にのみ公開されます。

<スパンリーフ=""><スパンテキスト="">EMT の場合、発行主体は、従来の電子マネー指令 (EMD) またはその他の規制枠組みに基づいて認可された信用機関または電子マネー機関 (EMI) である必要があります。

<スパンリーフ=""><スパンテキスト="">ホワイトペーパーが提出された後、管轄当局は、ホワイトペーパーが完了し、指定された期間内に規制要件を満たしているかどうかを判断する必要があります。要件を満たしていれば、承認または申請されます。

<スパンリーフ=""><スパンテキスト="">MiCAR は、特定の ART または EMT がそのサイズやその他の要因により大きくなる可能性があり、より高いリスクを引き起こす可能性があることも認識しています。したがって、欧州銀行監督局 (EBA) は、MiCAR に基づく重要な ART および一部の重要な EMT を発行する機関の発行機能に対する監督責任を負います。

<スパンリーフ=""><スパンテキスト="">(2) 積立金と資産の分離

<スパンリーフ=""><スパンテキスト="">準備金と資産の分離システムは、MiCAR の規制設計の最も重要な部分です。発行者は、自身の他の資産から隔離され、トークン所有者の償還要求を保護するために最初に使用される準備金資産プールを確立する必要があります。つまり、たとえ発行者が破産したとしても、この積立資産の一部は債務の返済や他の債権者への清算に使用されるべきではありません。

<スパンリーフ=""><スパンテキスト="">準備金の構成と流動性に関する要件も非常に厳格です。

<スパンリーフ=""><スパンテキスト="">·準備金は多様化する必要があり、流動性が高くリスクの低い資産(預金、国債、高品質カバードボンド、特定の短期金融商品など)のみを含めることができます。

<スパンリーフ=""><スパンテキスト="">· 信用機関への預金の割合に関して、EBAは2024年に発表した規制技術基準(RTS)草案の中で、基本的な償還能力を確保するために、重要でないステーブルコインの資金の少なくとも30%を銀行に預ける必要があると勧告した。ステーブルコインが重要であるとみなされる場合、60% を入金する必要があります。同時に、トークン所有者が償還リクエストを行う場合、発行者は適時に準備資産を清算する能力を備えている必要があります。 (RTS の原文を参照してください: 規制 (EU) 2023/1114 の第 36 条(1) では、資産参照トークン (ART) の発行者は、ART が重要な ART であるかどうかにかかわらず、発行された ART の保有者に対する責任をカバーするために、これらの負債に反映されるリスクに見合った資産の準備金を常に構成および維持する必要があります。資産の準備金は、受け取った資産で構成されます。 公式通貨を参照するトークンの場合、準備金の少なくとも一部は信用機関に預金の形で保持される必要があります(トークンが重要でない場合は各公式通貨で参照される金額の少なくとも 30%、トークンが重要な場合は少なくとも 60%)。トークン所有者からの償還リクエストに応じて、発行者は次のことができる必要があります。 積立資産を流動化させます。)

<スパンリーフ=""><スパンテキスト="">・特定のARTまたはEMTが「重大」であるとみなされた場合、規制当局はより高い流動性および集中の制限、リスク軽減措置などを要求する可能性があります。

<スパンリーフ=""><スパンテキスト="">さらに、準備資産の市場価値が下落または不利な変化をした場合、発行者は適時に差額を補填し(つまり、「リバランス」または補償を実行し)、準備資産の合計価値が常に発行済みトークンの合計価値以上になるようにする必要があります。

<スパンリーフ=""><スパンテキスト="">この枠組みの下では、ステーブルコイン発行者は資本、流動性、運用の回復力に対して非常に高い要件を課しており、発行基準が大幅に引き上げられています。ステーブルコインのこの「厳格な制約」メカニズムは、大規模な償還圧力、支払いおよび償還の危機、信頼崩壊のリスクを防止することを目的として設計されており、それによって保有者と金融システム全体に対するステーブルコイン システムのセキュリティが強化されます。

<スパンリーフ=""><スパンテキスト="">3.2 MiCAR が仮想通貨税制に与える影響

<スパンリーフ=""><スパンテキスト="">MiCARの第98条によれば、各加盟国の税務当局は暗号資産規制協力システムに含まれており、国境を越えた取引や潜在的な脱税を特定するために必要な情報を金融規制当局(各国金融当局や欧州証券市場監督局ESMAなど)と共有しなければならない。これは、税務部門が初めて暗号資産の監督チェーンに正式に組み込まれたことを意味します。事後調査や自発的な申告には依存しなくなり、MiCAR によって確立された透明性メカニズムに依存して、トランザクションのリアルタイムまたは定期的な監視を実現できます。

<スパンリーフ=""><スパンテキスト="">ただし、MiCAR は税の徴収および管理ルールを直接規定するものではなく、EU の第 8 次税務行政協力指令 (指令 (EU) 2023/2226、または DAC8) を補完するものです。DAC8 では、2026 年 1 月 1 日以降、EU 内で活動するすべての暗号資産サービスプロバイダー (CASP) は、販売、譲渡、質権、エアドロップ、収入に関する情報を含む、EU 居住顧客の取引データを税務当局に報告する必要があります。このデータは EU 加盟国間で自動的に交換され、EU 全体の暗号化された税務情報共有ネットワークが構築されます。各加盟国は、DAC8 と MiCAR の同時導入を確実にするために、2025 年 12 月 31 日までに国内法の変換を完了する必要があります。

<スパンリーフ=""><スパンテキスト="">2つの規制の連携は、EUが「MiCAR監督+DAC8納税申告」という二本柱のコンプライアンスシステムを形成していることを示している。前者は統一されたライセンスと開示メカニズムを通じて取引活動のコンプライアンスと透明性を確保し、後者はデータ共有メカニズムを通じて税徴収と管理の閉ループを実現する。このようなシステム設計は、国境を越えた暗号資産の流れを管理する税務当局の能力を強化するだけでなく、過去によくあった税務裁定やオフショアの隠し口座などの問題を効果的に防止します。さらに、MiCAR のステーブルコインの必須の準備および償還システムは、税徴収のための定量化可能な資金追跡の基礎も提供します。毎日の時価評価、定期的な監査、準備金の公開により、規制当局はステーブルコインの資産サポートと収入源を正確に評価することができ、利子収入、投資収入、為替差額に対する課税の客観的な根拠を提供します。

<スパンリーフ=""><スパンテキスト="">4. 投資家および機関への対応提案

<スパンリーフ=""><スパンテキスト="">MiCAR によってもたらされた体系的な規制変革に直面して、欧州の投資家と仮想通貨企業は積極的なコンプライアンスとリスク管理戦略を採用する必要があります。

<スパンリーフ=""><スパンテキスト="">4.1 投資家レベル: 税務コンプライアンスと報告の強化

<スパンリーフ=""><スパンテキスト="">体系的な規制変革により、自動化された税務コンプライアンス ツールの必要性が生じています。より大きな事業量とより複雑な構造を持つ機関投資家にとって、コンプライアンスと監査の要件を満たすためにパーソナライズされたツールだけに依存することはもはや不可能です。個人投資家もこのようなツールを使用して取引データや収入データをリアルタイムに記録し、納税申告書を自動的に作成し、納税申告の効率と正確性を向上させることもできます。 FinTax Suite を例に挙げます。このシステムはモジュラー アーキテクチャを採用しており、主流の ERP システムとシームレスに接続できます。インテリジェントなルール エンジンと多次元レポート システムを通じて、データ キャプチャ、自動会計、レポート生成、コンプライアンス監査などの主要な側面をカバーし、企業がグローバルな規制環境で財務の透明性と税務コンプライアンスの達成を支援します。FinTax Suiteは、監査対応のGAAP/IFRS標準財務報告書、安定通貨と法定通貨の二重口座システム、AI-OCR請求書識別と銀行フローインポートなどもサポートしており、オンチェーン決済および高頻度取引企業に包括的な財務および税務管理ソリューションを提供します。さらに、多国籍投資家は、DAC8 に基づく国境を越えた報告要件にも注意を払い、EU 加盟国間のキャピタルゲイン税と付加価値税の違いを明確にする必要があります。

<スパンリーフ=""><スパンテキスト="">4.2 機関レベル:MiCARライセンス申請を事前に準備する

<スパンリーフ=""><スパンテキスト="">暗号通貨取引所、カストディアン、ウォレット サービス プロバイダーにとって、MiCAR の認可を取得することは EU 市場に参入するための前提条件です。関連機関が欧州市場への参入を計画している場合、事前にEU加盟国の規制当局と連絡を取り、自国の移行期間の長さを明確にする必要がある。結局のところ、MiCAR 認可の敷居は高いものの、一度取得されれば EU 市場全体へのアクセスを享受できるため、長期的な開発において大きな競争上の優位性がもたらされます。

<スパンリーフ=""><スパンテキスト="">EU 内で暗号資産サービスの提供を希望する第三国の企業も、EU 内に事業体を設立し、MiCAR に従って CASP 認可を申請する必要があります。唯一の例外は、いわゆる「逆勧誘」の状況です。この場合、顧客は完全に自らの主導権に基づいてサービス要求を開始します。なお、欧州証券市場監督局(ESMA)が発行したリバース勧誘に関する最終報告書は、MiCARの枠組みに基づくリバース勧誘の適用範囲を厳格化することを目的としている。逆勧誘を利用して許可なく EU 顧客にアクセスする非 EU プラットフォームは、投資家を法的リスクにさらす可能性があります。

<スパンリーフ=""><スパンテキスト="">5. 結論: MiCAR – 規制とイノベーションのバランス

<スパンリーフ=""><スパンテキスト="">EU MiCARの導入は、ヨーロッパの暗号資産が野蛮な成長段階から、より成熟した標準化された主流の金融開発システムに正式に移行したことを示しています。それはリスクへの対応であると同時に、イノベーションのための制度的土壌を提供するものでもあります。今後数年間で、MiCAR と DAC8、DORA、およびその他の規制との連携により、より透明性が高く、安全で効率的な暗号化市場が構築されるでしょう。投資家にとって、コンプライアンスはもはや負担ではなく、合法的かつ長期的な利益につながるエスコートメカニズムです。企業にとって、MiCAR は障壁を設けていますが、世界最大の暗号化市場の 1 つに参入するためのパスポートでもあります。関係するすべての市場参加者にとって、MiCAR の導入は包括的なコンプライアンス テストであるだけでなく、時代の機会を捉えてビジネスの成長を達成するための重要な窓口でもあります。規制の動向に積極的に準拠し、コンプライアンスの概念を企業戦略と業務に深く統合することによってのみ、当社は新たな競争環境において無敵であり続けることができます。