著者: Michael Nadeau、出典: The DeFi Report、編集者: BitpushNews

先週、FRBは金利を3.50%から3.75%の目標レンジに引き下げたが、この動きは完全に織り込まれており、大方予想されていた。

市場を本当に驚かせたのは、連邦準備制度が毎月400億米ドルの短期財務省証券(Tビル)を購入すると発表したことであり、これはすぐに「「QEライト」ラベル。

今日のレポートでは、このポリシーで何が変わったのか、何が変わっていないのかを詳しく見ていきます。さらに、この区別がリスク資産にとって重要である理由も説明します。

1.「短期」レイアウト

FRBは予定通り利下げした。利下げは今年3回目、2024年9月以来6回目となる。合計で175ベーシスポイントの利下げとなり、フェデラルファンド金利は約3年ぶりの最低水準となった。

パウエル議長は利下げに加え、FRBが12月から月400億ドルのペースで短期財務省証券の「準備管理買い入れ」を開始すると発表した。レポ市場と銀行セクターの流動性が引き続き逼迫していることを考えると、この動きは十分に予想されていたことだった。

現在の市場(XプラットフォームとCNBCの両方)のコンセンサス見解は、これが「ハト派」の政策転換であるということである。

FRBの発表が「紙幣印刷」、「量的緩和」、あるいは「量的緩和緩和」のいずれに該当するかについての議論がすぐにソーシャルメディアのタイムラインを席巻した。

私たちの観察:

「市場観察者」である私たちは、市場の心理状態が依然として「リスクオン」の傾向にあることに気づきました。この状態では、投資家が政策の見出しを「過剰に適合」させ、政策が実際の金融状況に反映される具体的なメカニズムを無視しながら、強気のロジックをつなぎ合わせようとすることが予想されます。

私たちの見解は、FRBの新しい政策は「金融市場パイプライン」にとって良いものであり、しかし、リスク資産にとっては良くありません。

私たちと市場の一般的な認識との違いは何ですか?

私たちの見解は次のとおりです。

- <リ>

短期国債購入 ≠ 市場デュレーションを吸収

FRBは長期の利払い債券(クーポン)ではなく、短期の財務省証券(Tビル)を購入する。これは市場の金利感応性(デュレーション)を取り除くものではありません。

<リ>

長期的な利回りを抑制しない

短期的な買い入れは将来の長期債発行を若干減らすかもしれないが、タームプレミアムの圧縮にはつながらない。現在、国債発行の約 84% は短期債であるため、この政策は投資家が直面するデュレーション構造を実質的に変えるものではありません。

<リ>

金融環境は完全には緩和されていない

これらの準備金管理買い入れは、レポ市場と銀行の流動性を安定させることを目的としており、実質金利、企業の借入コスト、住宅ローン金利、株式割引率を体系的に引き下げるものではありません。その影響は広範な金融緩和ではなく、局所的かつ機能的なものである。

つまり、いいえ、これは量的緩和ではありません。これは金融弾圧ではありません。はっきり言っておきますが、頭字語は問題ではなく、紙幣印刷と呼びたい放題ですが、デュレーションを削除することで長期利回りを意図的に抑制するわけではありません。そしてこの抑制こそが、投資家をリスクカーブの高い方へ向かわせるのです。

現在、このようなことは起こっていません。これは、先週水曜日以降のBTCとナスダックの値動きによっても確認されています。

私たちの見方を変えるものは何でしょうか?

私たちは、BTC (そしてより広範なリスク資産) にもその時が来ると信じています。しかし、それはQE(またはFRBが金融抑圧の次の段階と呼ぶもの)後に起こるだろう。

その瞬間は次のようなときに起こります。

- <リ>

FRBは人為的に利回り曲線の長い端を抑制します(または市場にシグナルを送ります)。

<リ>

実質金利は低下します(インフレ期待の上昇により)。

<リ>

企業の借入コストが低下(パワーイングテック/NASDAQ)。

<リ>

期間プレミアムの圧縮(長期金利の低下)。

<リ>

株式の割引率が低下します(投資家は長期のリスク資産への投資を余儀なくされます)。

<リ>

住宅ローン金利は低下した(長期金利の抑制により)。

それまでに投資家は「金融抑圧」の匂いを嗅ぎ分け、投資ポートフォリオを調整するだろう。私たちはまだそのような環境にはいませんが、そのような環境が到来すると信じています。タイミングは常に難しいものですが、私たちの基本的な想定は、来年の第 1 四半期にボラティリティが大幅に上昇するということです。

それが短期的なパターンであると私たちは考えています。

2. 全体像

より深刻な問題はFRBの短期政策ではなく、世界貿易戦争(通貨戦争)とそれがドルシステムの中心に生み出す緊張である。

なぜですか?

米国は戦略の次の段階、つまり製造業の再拠点化、世界貿易バランスの再構築、AIなどの戦略的に必要な産業での競争に向けて動いている。この目標は、世界の基軸通貨としてのドルの役割と真っ向から対立します。

基軸通貨の地位は、米国が貿易赤字を出し続ける場合にのみ維持できます。現在のシステムでは、ドルは商品を購入するために海外に送られ、その後、国債とリスク資産のサイクルを通じて米国の資本市場に還流される。これがトリフィンのジレンマの本質です。

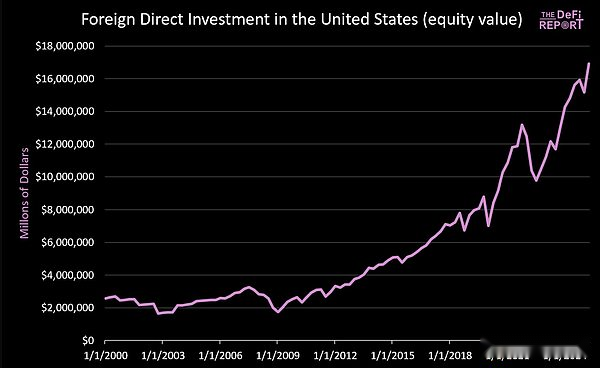

- <リ>

2000 年 1 月 1 日以来、14 兆ドル以上が米国の資本市場に流入しました (これには、現在外国人が保有する 9 兆ドルの債券は含まれていません)。

- <リ>

一方、約16兆ドルが商品の代金を支払うために海外に流出している。

貿易赤字を削減する努力は必然的に米国市場への循環資本の流れを減少させるだろう。トランプ大統領は日本とその他諸国が「アメリカの産業に5,500億ドルを投資する」という約束を宣伝しているが、彼が説明できていないのは、日本(およびその他の国々)の資本が製造業と資本市場の両方に存在し得ないということである。

この緊張がスムーズに解決するとは考えておりません。その代わりに、ボラティリティの上昇、資産の価格改定、そして最終的には通貨の調整(つまり、ドルの下落と米国債の実質価値の減少)が予想されます。

その中心となる考え方は、中国が人為的に人民元の為替レートを引き下げ(輸出品に人為的な価格優位性を与えている)、一方で外資投資により米ドルが人為的に過大評価されている(輸入製品の価格が相対的に安くなっている)というものである。

私たちはこう思います、この構造的不均衡に対処するために、強制的なドル切り下げが差し迫っている可能性がある。私たちの見解では、これが世界の貿易不均衡に対処する唯一の実現可能な道です。

新たな金融弾圧では、最終的にはどの資産や市場が「価値の保存場所」として適格かを市場が決定することになる。

重要な問題は、事態が収束した後も米国債が世界の準備資産として機能し続けることができるかどうかだ。

私たちは、ビットコインやその他の世界的な非主権的価値の保存手段、例えば金が現在よりもはるかに重要な役割を果たすと信じています。その理由は、それらは希少であり、政策信用に依存していないためです。

これが「マクロ パターン」設定です。