著者: Long Yue、ウォールストリートニュース

12月19日の日銀金融政策決定会合が近づくにつれ、市場ではタカ派的な利上げの可能性に対する懸念が高まっている。この動きは円安時代に終止符を打ち、世界的な流動性危機を引き起こすのでしょうか?ウエスタン証券が12月16日に発表した最新の戦略レポートでは、これについて詳細な分析が行われている。

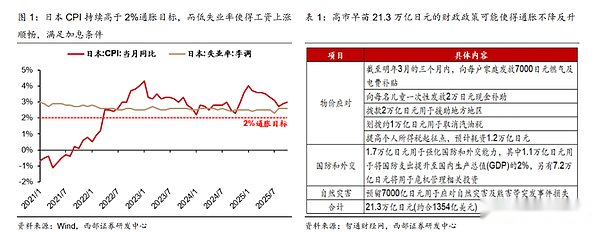

インフレ率が高い、日本のタカ派は金利を上げるのは必至

報告書は、日銀の利上げの背後には複数の要因があると指摘した。まず、日本のCPIは、公式のインフレ目標である2%を引き続き上回っている。第二に、失業率は長期にわたって3%未満の低水準に留まり、名目賃金上昇にとって好ましい条件が生み出されている。市場では来年の「春闘交渉」での賃金上昇期待が高まっており、インフレ圧力はさらに強まるだろう。最後に、早苗氏の21.3兆円の財政政策もインフレを悪化させる可能性がある。

これらの要因が相まって、日銀はよりタカ派的な姿勢をとらざるを得なくなっている。市場は、ひとたび金利が引き上げられれば、日本のYCC(イールドカーブ・コントロール)時代に蓄積された大量の「裁定取引」の集中清算につながり、世界の金融市場に流動性への影響を与えるのではないかと懸念している。

理論的解体: なぜ流動性ショックの最も危険な段階は過ぎたのでしょうか?

市場は懸念しているものの、理論的には日本の現在の利上げが世界の流動性に与える影響は限定的だと報告書は分析している。

報告書では次の 4 つの理由を挙げています。

- <リ>

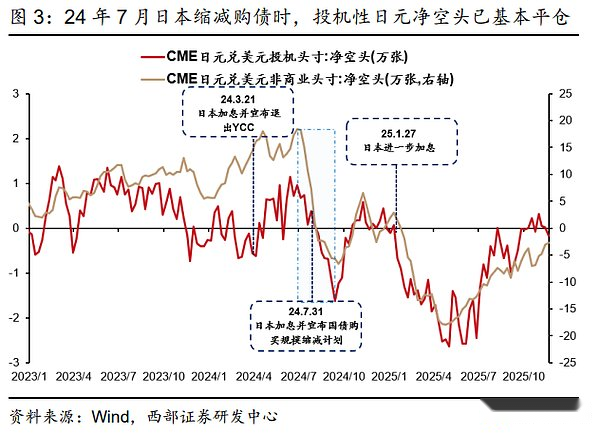

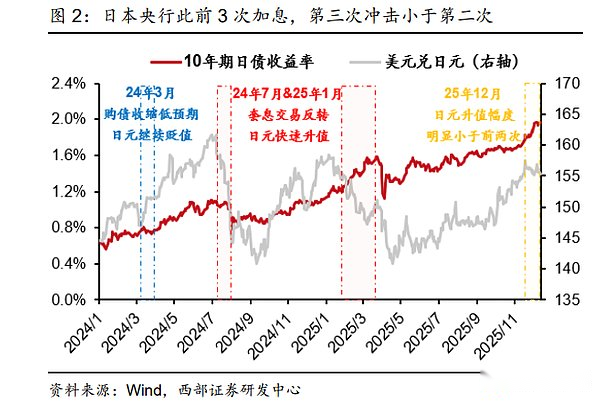

リスクは部分的に解放されました:日銀は昨年3月以降、3回利上げを行った。このうち、昨年7月の利上げとYCC離脱は流動性への大きな影響を与えたが、今年1月の利上げの影響は大幅に弱まり、市場の適応力が高まっていることが分かる。

<リ>

投機は早期に市場から去った:先物市場データから判断すると、投機的な円ショートポジションのほとんどは昨年7月に決済されました。これは、連鎖反応を引き起こす可能性が最も高い最も活発な「裁定取引」が後退し、流動性ショックの最も危険な段階が過ぎたことを意味する。

<リ>

マクロ環境が違う:現在、米国では昨年7月に見られたような「景気後退トレード」は起きていない。地政学的問題や債務問題により円自体が下落している一方で、ドル安圧力はほとんどない。これにより円高予想が弱まり、「キャリートレード」巻き戻しの緊急性が緩和された。

<リ>

FRBの「安全クッション」:報告書は、FRBが潜在的な流動性リスクに注意を払い始め、市場の流動性期待を効果的に安定させ、世界の金融システムに緩衝材を提供できるバランスシート拡大(QEのような)政策を開始したと具体的に言及した。

本当のリスク: 脆弱な市場における「触媒」

報告書は、理論上の安全性は安心を意味するものではないと強調しています。現在の世界市場の脆弱性こそが、日本の利上げが引き起こす可能性のある影響の本当の根源である。報告書ではそれを「触媒」と表現している。

報告書は、昨年7月の日本の利上げが多大な影響を及ぼしたのは、「大量の金利裁定取引の活発化」と「米国の景気後退トレード」という2つの大きな要因が共鳴したためだと分析した。現在では、以前の状態は弱まっています。しかし、新たなリスクが浮上しつつある。米国株に代表される世界の株式市場は、6年間続いた「ビッグバッファロー」、多額の利益を蓄積しており、脆弱です。同時に、米国市場は次のことを懸念している。「AIバブル理論」懸念が再浮上しており、資本リスク回避の動きが強い。

しかし、米国株式市場に代表される現在の世界の株式市場は、6年間にわたって「大バッファロー」状態にあり、本質的に脆弱です。一方で、米国の「AIバブル論」への懸念が再浮上し、資本リスク回避の動きが強く、日本の円金利上昇が世界的な流動性ショックを引き起こす「触媒」となる可能性もある。

こうした中、日本の利上げという決定的な出来事が引き金となり、パニック的な資金逃避を引き起こし、世界的な流動性ショックを引き起こす可能性が高い。しかし、この報告書は比較的楽観的な判断も示しており、この流動性ショックにより、連邦準備制度はより強力な緩和政策(QE)の導入を余儀なくされる可能性が高いとしている。したがって、世界の株式市場は短期的な急落を経験してもすぐに回復する可能性が高い。

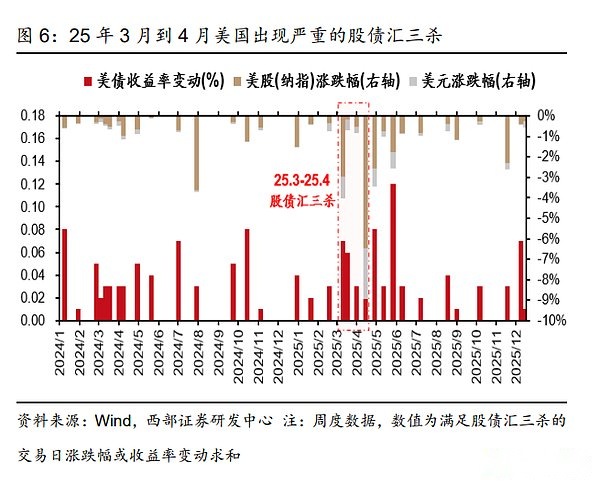

もっと監視し、行動を減らし、「株式、債券、為替の 3 つの死」のシグナルに細心の注意を払いましょう

この複雑な状況に直面して、投資家に対するレポートのアドバイスは次のとおりです。「もっと見て、あまり動かない」。

報告書は、日銀の意思決定は基本的に「明確な兆候」だが、資金の選択は予測が難しいため、最善の戦略は監視を続けることだと考えている。

- <リ>

シナリオ 1:パニック的な資金逃避がなければ、日本の利上げによる実際の影響は非常に限定的であり、投資家は行動を起こす必要はない。

<リ>

シナリオ 2: 資金調達パニックが本当に世界的な流動性ショックを引き起こすのであれば、投資家は重要なシグナルに注意深く従う必要があります—米国市場は2~3回連続で「株、債券、外国為替のトリプルキル」(つまり、株式市場、債券市場、外国為替市場が同時に下落したこと)を経験しただろうか?。報告書は、今年4月上旬と同様の状況が繰り返された場合、市場で流動性ショックが発生する可能性が大幅に高まることを示していると指摘した。

最後に、報告書は、たとえ日本の利上げが短期的には混乱を引き起こしたとしても、中長期的な金融緩和の流れを変えることはないと考えている。これに関連して、当社は金の戦略的配分価値について引き続き楽観的です。同時に、中国の輸出黒字が拡大し、連邦準備理事会が利下げを再開するにつれ、人民元相場は中長期的な上昇傾向に戻り、国境を越えた資本の還流が加速し、中国の資産に恩恵をもたらすと予想される。同報告書は、AH株が収益性とバリュエーションにおいて「デイビスのダブルクリック」をもたらすだろうと楽観視している。米国株と米国債券に関して、報告書は賛否両論の見解を示した。