著者:David Weisberger、Bitcoin Magazine:Songxue、Bitcoin Chain Vision

SECは忙しく、12月に有効なアプリケーションを備えたすべてのSPOTビットコインETFの潜在的な発行者と会いました。これらの会議はこれらにつながります発行者は通常、他のETFが通常使用する「物理的な」転送ではなく、現金作成方法を採用しています。不条理から深刻さまで、この変化については多くの言葉があります。ただし、全体として、投資家への影響は重要ではなく、発行者にとって比較的重要であり、SECの画像に全体的な損害を与えます。

背景知識を提供するには、取引所で取引されたファンド(ETF)の基本構造を説明することが重要です。ETF発行者は、所定の金額の資産(株式、債券、商品など)または事前に決められた現金または両方の組み合わせを交換できる、認定参加者(APS)のセットを持つ許可された参加者(APS)とともに、 ETFの株式数は、事前にコストに協力します。この場合、「物理的な」創造が許可されている場合、かなり典型的な作成ユニットは、100ビットコインを100,000株の株式と交換することです。ただし、現金作成の場合、発行者はビットコインの価格の変更のリアルタイムの現金額を取得する必要があります。、この例では、100個のビットコインがあります。(また、100,000のETF株式がリアルタイムで引き換えることができる現金額を公開する必要があります。)その後、発行者は、ファンドを契約に準拠させるか、これらの100個のビットコインを償還で販売するために、これらの100個のビットコインを購入する責任があります。

このメカニズムは、すべての交換貿易資金に適用され、見ることができるように、現金作成は、ビットコインの保有の100%によってファンドがサポートされないことを意味するという主張を意味します。作成後、非常に短い遅延が発生し、発行者は必要なビットコインを購入していませんが、遅延が長ければ長いほど、発行者はリスクが高くなります。見積価格よりも高い価格を支払う必要がある場合、ファンドはマイナスの現金残高を持ち、ファンドの純資産価値を削減します。これはもちろん、何人の発行者が競争しているかを考慮して、そのパフォーマンスに影響します、資産を増やす発行者の能力に害を及ぼす可能性があります。一方、発行者がAP預金よりも低い現金でビットコインを購入できる場合、ファンドはプラスの現金残高を持ち、ファンドのパフォーマンスを改善する可能性があります。

したがって、それはそれを推測できます発行者は、ビットコインの実際の取引価格よりも高い現金価格を引用するインセンティブを持ちます(同じ理由で、償還価格は低くなります)。問題は、現金額の差が大きいほど、市場でETF株式を売買するときにAPが引用する可能性のある差が大きくなることです。ほとんどのETFは非常に少ないが、このメカニズムは、いくつかのビットコインETFが他のビットコインETFよりも大きい可能性があり、全体的に「物理」を使用して作成された場合よりもスプレッドが大きくなる可能性があります。

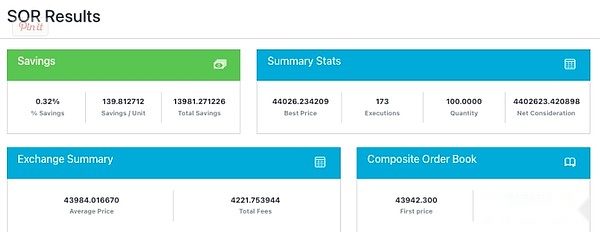

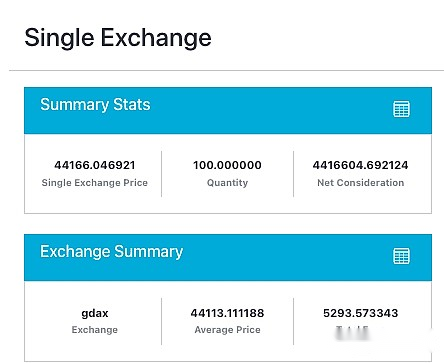

したがって、発行者は、引用された現金の金額と見積額またはより良い価格で取引する能力との間に、より少ない広がりを維持するという目標のバランスをとる必要があります。ただし、これを達成するには、高度な技術が必要です。コインベースの流動性に基づく100ビットコインの引用と、米国の4つの規制交換(Coinbase、Kraken、Bitstamp、Paxos)を使用した戦略の違いは、例として使用できます。この例では、Coinroutesコスト計算機(APIを介して利用可能)を使用します。これは、メモリに保存されたフルオーダーブックデータに基づいて、単一の交換またはカスタムエクスチェンジグループのトランザクションコストを表示します。

この例では、Coinbaseのみの総購入価格だけで4,416,604.69ドルになり、これらの4つの取引所の購入価格は4,402,623.42ドルで、13,981.27ドルが高くなります。これは、この例で同じ100,000株を購入する際に0.32%増加することと同等です。また、この例は、計算では206の個別の市場/価格レベルの組み合わせを通過する必要があるため、発行が直面している技術的障害を示しています。ビットコインを使用して高度な断片化があるため、ほとんどの従来の金融システムは、少数の価格レベルを超える必要はありません。

主要な発行者が単一の取引所で取引することを選択する可能性は低いことは注目に値しますが、一部の人は、追加のスプレッドを請求するマーケットメーカーとOTCを取引することを選択する可能性があります。一部の人は、コインルートなどのアルゴリズムトレーディングプロバイダーや、平均見積スプレッド以下の価格で取引できる競合他社などを使用することを選択する場合があります。彼らが何を選んでも、私たちはすべての発行者が同じアプローチをとることを望んでいません。発行者間で価格設定とコストにかなりの違いがあるかもしれません。

高度な取引技術を持っている人は、より厳しいスプレッドと優れたパフォーマンスを提供することができます。

したがって、SECは、発行者が耐えなければならないすべての困難で現金の作成/償還を効果的に強制するのですか?残念ながら、答えは簡単です:SECやFINRAなどのSROによって規制された証券会社であるAP(認定参加者)。しかし、これまでのところ、SECは、スポットビットコインを直接取引するために規制されたブローカーを承認していません。プロセスが「物理的配信」の場合、そうする必要があります。この説明は、私が聞いたさまざまな陰謀理論よりもはるかに簡単です。

全体として、Spot ETFはビットコイン業界にとって大きなステップになりますが、詳細が最も重要です。投資家は、各発行者が引用と取引の作成と償還プロセスを選択して、どちらが最適かを予測するメカニズムを研究する必要があります。親権プロセスや手数料など、他の懸念がありますが、彼らがどのように取引の計画を立てるかを無視することは、費用のかかる決定になる可能性があります。