作者:Charlie Liu

寫在前面

最近寫了一些文章認識了一些新朋友,聊一聊都會提到我前老闆 Jack Mallers 帶頭 Tether+軟銀+Cantor 天團組成的 Twenty One。

與其他DAT不同(至少是在敘事上),他的「原生」理念其實啟發了我對未來每個公司的商業模式的思考。

過去我們是把web3和web2世界割裂來思考,而未來, 越來越多web3原生的產品和商業會重塑整個全球經濟版圖 。

就像上一個周期是 Every company will become a fintech company

下一個周期應該是 Every company will become a DAT company

企業財務正在經歷一場靜悄悄的革命。

過去,頂級經營者把精力壓在定價權、營運資金、稅務結構上。

現在,最敏銳的 CFO 又多了一根可調的油門——數字資產財庫(Digital Asset Treasury,簡稱 DAT)。

重點不是把自己變成加密公司,而是把公司運營得更好。

核心業務照幹不誤,但把 打造成第二臺引擎——資產更分散、更流動、更全球化,而且原生運行在網際網路之上。

DAT 已不再是小眾策略

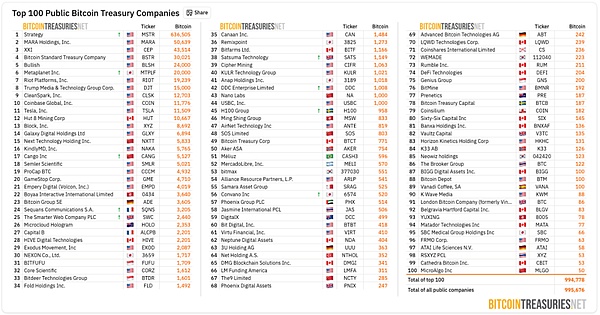

記得2021 年給薩爾瓦多總統寫的policy memo中,只有 MicroStrategy 和特斯拉兩家上市公司把比特幣裝進了資產負債表。

如今,已有 172 家上市公司持有 BTC,公募層面的企業金庫合計管理著超過全網 6% 的比特幣供應。

以太坊也從試驗田進階為第二儲備選項,數十家機構合計持有超 400 萬枚 ETH,就連 Solana 也開始在企業側露頭。

常見的配置方式是長期持有並參與質押獲取協議收益。

這不是作秀,而是財庫思維從 「 防守—保值—流動性 」 向 「 韌性—回報—流動性 」 的結構性遷移。

BTC 陣營

比特幣仍是壓艙石。

Strategy Inc.(前身 MicroStrategy)作為先行者把路子走通了:以現金、可轉債與股權的組合為 BTC 融資,跨周期拿住,讓公允價值會計去誠實呈現波動的兩面。

礦企如 Marathon 提供了第二種範式:HODL 產出,審慎出借獲取收益,在牛市窗口完成融資,撐起熊市運營。

核心教訓很樸素:把比特幣當「戰略庫存」,不是當「交易頭寸」。

上一輪熊市裡撐下來的公司,無一不是把負債結構拉長、被迫賣在底部這件事堅決不讓發生。

2025 年的新變化,是從一開始就按這套打法設計出來的 「比特幣原生」 上市載體。

前老闆 Jack Mallers 的 Twenty One——由 Tether 與軟銀加持,攜手 Cantor——計劃以上市即持有 42,000+ 枚 BTC 起步,明確的KPI是 「 每股比特幣持有量最大化 」 (Bitcoin-per-share, BPS) 。

這不是被動型生意:它既做 BTC 的長期累積, 也做 教育、倡導、內容與 Bitcoin 原生產品 。

公司因此不僅是一張表,更是一個分發生態位點,把比特幣本位的理念持續送出圈。

在更友好的政策氣候下,這個同盟的戰略價值不言自明: Tether的穩定幣頭把交椅 + 軟銀的跨國科技行業統治力 + Cantor的美國政策影響力 。

當然,還要加上Jack Mallers的頂級布道洗腦能力。

ETH 陣營

以太坊也有了自己的 DAT 原型,三個高辨識度的案例足以說明問題。

以太坊聯合創始人 Joe Lubin 將 SharpLink 打造成 ETH 原生財庫載體,把數十萬枚 ETH 納入資產負債表,並明確擁抱質押與 DeFi 集成——更像「ETH版 Saylor+Staking」,而不是被動投資。

最新報導顯示,SharpLink 在追加買入後持倉逼近 80 萬枚 ETH,同時配套 4 億美元以上的資本動作,把公司從「遊戲生意」徹底重構為「以太坊操作平臺」。

最懂華爾街思維的前摩根大通首席股票策略師 Tom Lee 則出任 BitMine Immersion 董事長,公司從純挖礦轉向積極積累與質押 ETH。

披露顯示其帳上持有逾 30 億美元等值的 ETH,Lee 也公開提出過「目標獲取並質押全網最高達 5% 供應」的雄心——這是赤裸裸的「DAT 而非 ETF」藍圖,用資產負債表的規模配上鏈上實操的深度。

ETHZilla 則是「ETH 累積 + DeFi 原生收益 + 建設者網絡」的組合拳。Electric Capital 的站臺意味深長:這不是披著公司外衣的指數基金,而是一套能與協議團隊共建、把財庫導入高質量鏈上場景、持續複利 ETH 敞口的運營平臺。

如果說 BTC 型 DAT 對應 「 完美抵押品 + 長期稀缺性 」 ,那麼 ETH 型 DAT 更偏 「 可編程現金流 + 生態觸達面 」 。

SOL 陣營的抬頭

Solana 在企業側的露出剛剛開始,但信號不小。

Upexi 宣布轉向 Solana 型 DAT,計劃在 GSR 的支持下籌集 1 億美元打造 SOL 司庫,Solana 基金會也公開背書。

DeFi Development Corp 已披露持有超一百萬枚 SOL,主張長期持有並質押,把自身定位為 SOL 原生財庫載體,而非被動持有者。

同時, Galaxy、Jump、Multicoin 等正醞釀通過一家上市公司外衣組建 10 億美元級的 Solana財庫,並也獲得了Cantor的支持。

為什麼要做 DAT

CFO 的現代財庫有三件核心要務: 保住購買力 、 隨時隨地有流動性 、 不斷創造戰略選擇權 。

比特幣是能 跑贏 法幣貶值 和 對衝通脹 ,而且長期維度與股債有很強的 非相關性 。

以太坊,乃至更進取的 Solana,則 通過質押帶來收益 。

穩定幣是全球營運資金——實時結算、費率透明、可編程,適合跨境業務。

把這些加起來,企業財庫就從「靜態負擔」變成「動態系統」。

而穩定幣在這裡其實是是被低估的主線。

2024—2025 年,穩定幣的產品市場契合(PMF)已經無可辯駁,支付巨頭開始全力接入。

Stripe 收購 Bridge 傳遞的信號很清楚:結算應該以網際網路速度完成,商家需要對費率與外匯成本有更可預期的掌控。

隨著美國監管框架逐步清晰,美元穩定幣將走向「普通的企業現金等價物」——區別只在於,分鐘級到帳、7×24 運行、還能寫進工作流。

這也是為什麼 DAT 不只是把 crypto放上資產負債表。

它更像是一套全球現金的作業系統,更適配未來全球跨國7×24無休的商業模式。

市場波動怎麼辦

質疑者會問:「萬一加密資產又跌 80% 呢?」

答案在於「設計」。

能穿越周期的 DAT,都會留足覆蓋多年日常開支與債務服務的法幣/穩定幣緩衝,用低息、長久期負債結構,選擇在強勢窗口進入資本市場。

同時,會計準則從「歷史成本」向「公允價值」過渡,減少了信息不對稱,讓 CFO 能像管理其他市值型資產一樣管理 BTC 和 ETH。

為什麼 DAT 比 ETF 更優

還有一個問題:既然有現貨 ETF,為什麼要持有 DAT?

因為 DAT 能做 ETF 做不到的事。

它可以主動優化入場點,擇機槓桿或融資,質押 ETH 和 SOL 獲取收益,審慎出借 BTC,甚至打造產品與內容、擴展底層網絡的「 原生產品」 真實需求。

投資者買到的,是一家「自帶財庫」的企業權益,不是一個收管理費但沒有戰略上行空間的份額。

簡而言之,ETF只是給你「敞口」,DAT 還能給你alpha和「影響力」。

穩定幣與 RWA 的完整拼圖

一套完全上鏈的財庫,可以用穩定幣做現金、用RWA布局低風險收益、用 BTC/ETH 配置長期上行資產——這些都在同一個錢包裡,在子公司與上下遊合作商之間隨時搬移,不受銀行營業時間限制。

以在美國和離岸都比較兼顧的 OKX 為例, 在穩定幣層面,OKX 與 USDG 協作構建全球美元網絡,USDG 可在其交易所帳戶內開啟自動生息,在不犧牲流動性的前提下提升閒置資金的利用效率。

當美國政策為 401(k) 等長期帳戶打開代幣化資產的大門,同時建立聯邦層級的穩定幣框架,企業財務與加密基礎設施就會真正匯流。

在這套拼圖裡,「支付—交易—鏈上結算」一體化正成為行業共識。

誰先擁抱,誰就設定標準;企業越早實操,越能複利。

DAT 是每個公司的未來

回到開頭那句:每家公司,都應該成為 DAT 公司。

因為未來的商業世界是–無論與員工之間、還是與上下遊客戶與合作夥伴之間–都是 全球跨國24×7全年無休的世界 。

首先,公司的「第一性原理」還應該是其核心業務—— 持續出好產品、服務好客戶、關愛好員工、守住現金流 。

但在此之上,可以疊一層 DAT 策略, 更符合未來全球跨國7×24無休的商業模式 。

可以留一塊審慎比例的 BTC 做長期保護與alpha,或者根據業務路線圖與收益需求,逐步累積 ETH/SOL;用穩定幣做全球營運資金的血液;把RWA當成等同現金的高流動性資產。

先保 runway,其次控槓桿,最後是敘事——你不僅是在保護資產負債表,而是在把它變成企業的「競爭武器」。