出典:Galaxy;編集:ビッチンビジョン

重要なポイントを簡単に見てください:

-

GalaxyはSuperStateと提携して、Solanaブロックチェーン上のクラスA普通株のトークン化を可能にしました。

-

Superstateは、Galaxyトークン化されたストックデジタル転送エージェントです。

-

Glxyのオンチェーンストックは、SEC登録のGalaxy Digital Class A普通株であり、楽しむ従来の形式の株と同じ法的および経済的権利を持っている。

-

SuperStateに参加する人は、GLXYのチェーン株式を送信して受け取ることができます。

-

glxyは両方向にリストされているエンティティ間で転送できますがAMMに基づくチェーン上の在庫取引は有効になっていません。

-

Galaxy StockのSolanaに関する契約住所:2hehxg149txuvptqhbiwawdjbbucsxsatltb5wc2aajk、他のスマート契約アドレスからのトークンは、Glxyストックのオンチェーンステークであると主張する限り、または実際に銀河デジタルが発行したトークンです。

-

Galaxy ResearchがこのDune Dashboardを作成して、チェーン上のGlxyの可用性を追跡しました:https://dune.com/glxyresearch_team/glxy-common-stock-token

導入

2025年9月3日に、GalaxyはクラスA普通株式GLXYのトークン化を発表しました – これこれは、歴史上初めてであり、主要な公共チェーンで公開されている米国の株式証券をトークン化しなければなりません。

Galaxyは、SECに登録されたクラスA普通株式の既存の株主が、Solanaブロックチェーンの従来の形式からオンチェーンバージョンに株式を譲渡できるようにしました。従来の市場とオンチェーン市場の間に「橋」を作成することにより、Galaxyは株主がGLXY株式をトークン化された形式で代表することを可能にします。ユーザーがGalaxyのこれらのトークン化された株式を所有する場合、ユーザーのトークンは会社の実際の株式です。それらは「パッケージ化された株」ではありません。それらは実際のオンチェーン在庫です。彼らは、既存の公募株式であるため、既存の公募株式を持っているのと同じ財務的および法的権利を与えてくれます。これは、歴史上初めて、公開されている米国の株式が主要な公共チェーンで発行されたことです。

Superstateの助けを借りてこれを達成しました。SuperStateは、米国SECに登録された移籍機関であり、トークン化されたサービスおよびチェーン操作の大手プロバイダーです。(注:Galaxy VenturesはSuperstateの投資家の1人です)。

SuperState登録を完了したユーザーは、株式を保持して(自分の監護権で)保有し、許可リストの住所に転送できます。したがって、AMMトランザクションは有効になっていませんが、許可リストのエンティティ間でGLXYの双方向転送を実行できます。

これは、私たちが期待する資本市場革命の最初のステップに過ぎません。米国SECの議長は、規制当局が自動化されたマーケットメーカーAMMを含む証券市場の分散型システムの「合理的で実行可能な規則を開発する」と述べた。SuperstateとGalaxyはどちらもSECと積極的に協力して、準拠した公共株AMM取引モデルの定義を支援しており、明確なルールがまもなく導入されると考えています。

Galaxyは常に金融革新の最前線にいます。私たちは引き続き主要な業界の規制当局や利害関係者と協力して、Galaxyの長期的なコアミッションを前進させます。グローバルな経済のためにより速く、より効率的で、より包括的で、より安全な方法を構築し、貯蔵し、創造する方法を構築します。

この点に到達する方法は?トークン化の履歴

直接的な、両側、ポイントツーポイントの相互作用が好きな人間。直接的な関係は、私たちの好ましい自然状態です。しかし、組織、システム、市場の規模が大きくなるにつれて、これらの直接的なリンクは壊れる傾向があり、しばしば中央政府、機関、仲介者、組織に置き換えられます。歴史を通じて、ほとんどの形態の人間組織は、地元の政治から国家政治、生産とサプライチェーン、お金、市場まで、同じ発展を経験してきました。集中化は、自律性を犠牲にして効率を向上させます。米国の資本市場の歴史も例外ではありません。

1960年代後半、米国の資本市場は繁栄しましたが、市場インフラストラクチャは維持できず、最終的には私たちが現在見ている集中株の清算と決済システムを産みました。米国SEC会長のポール・アトキンスは、2025年7月31日に発表を発表しました「Project Crypto」の画期的なスピーチその中で、この崩壊の最も有名な例の1つと結果として生じる集中化が説明されています。

証券は紛失または盗難されます。トランザクションの故障率が急増しました。資本が弱い多くの証券取引業者は、取引の障害により問題が発生しています。絶望的に、取引時間は短縮され、取引所は最終的に水曜日に閉鎖されたため、会社は資格の山を処理できるようにしました。

当時の米国SECの議長は、時代遅れのシステムによって引き起こされた崩壊を、「40年ぶりに証券業界で最も長くて最も深刻な危機…企業は次々と破産し、投資家の信頼が急落した」と説明しました。米国SECがいわゆる「紙の仕事の危機」に積極的に対応したことは賞賛に値します。この代理店は、市場参加者が預託信託と清算会社(DTC)を確立するのを支援し、証券の開催方法と取引方法に革命をもたらしました。株式の所有権は、クライアントとブローカーの間、ブローカーとブローカーの間、およびブローカーとクライアント間のコンピューター化された本の記録を介して紙の譲渡を必要としなくなりました。証明書自体は固定され、保管庫に安全に保存され、所有権は電子的に譲渡され、今日まで続いている最新の清算および和解システムの基礎を築きます。

—SEC会長ポール・アトキンス、2025年7月31日

1960年代の活況を呈している経済の間、ウォールストリートが取引量の急増の中で崩壊に依存していた直接的な和解プロセス。この「紙の仕事の危機」に対処するために、米国の資本市場はピアツーピアの和解プロセスを放棄し、中央の仲介者(最終的には監護信託および清算会社「DTCC」として知られる)を作成することを選択しました。この集中和解プロセスは良い役割を果たしており、米国の資本市場が数十年にわたって大幅に成長することを可能にしました。「紙の仕事の危機」の複雑さを回避し、ピアツーピアプロセスを維持する方法がある場合、これが好ましいソリューションかもしれません。1960年代には、ウォールストリートの居住地と記録保持のニーズの成長は、集中仲介者なしでは満たされませんでした。しかし、今はそうではありません。

10年以上にわたり、技術者と金融の専門家は、ブロックチェーンが資産の所有権と転送にもたらす透明性と効率性を認識してきました。早くも2016年、米国の管理信託とクリアリングコーポレーション(DTCC)は、市場の利点と分散型公共チェーンの破壊的な可能性を予測していました。、そして、「分解を抱きしめる:分散型台帳の可能性の調査と取引後のパターンの改善」というタイトルの重要な白い論文をリリースしました。

長年にわたり、不動産、商品、物理的コレクション、アートワークなど、多くの企業が現実世界の資産のトークン化に取り組んできましたが、そのほとんどはアプリケーションが限られています。場合によっては、そのようなトークン化の試みに対する抵抗は規制から生じますが、ほとんどの場合、市場は資産の物理的特性とブロックチェーンの無形特性との間のギャップを埋めることができず、トークン化された金は重要な例外です。これは実際には技術的な障壁です。

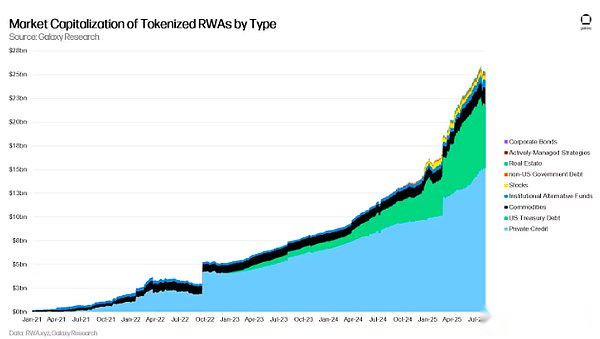

対照的に、最初に無形資産またはデジタル資産さえも取るトークン化は、より広く使用されています。Stablecoinsは、製品市場の広範な互換性を備えたホットセラー製品となっており、それ自体がトークン化の一形態です。今日、Stablecoinsは3つの明確な用途を示し、国境を越えた支払い、新興経済国の海外の米ドル流通、およびビットコイン、ETH、その他のデジタル資産の取引ペアとしての強力な成長を維持し続けています。Stablecoins以外のいくつかのトークン化されたカテゴリは、特にプライベートクレジットおよびマネーマーケットファンド、特に強力な初期成長も経験しています。市場は現在、このオンチェーントークン化分野を実世界資産(RWA)と呼ぶ傾向があります。これらの資産の供給は現在、約250億ドルで、スタブコイン供給の10分の1未満です。

証券トークン化

トークン化された証券の広範な使用の制限要因は、技術的なものではなく、規制されています。証明書バウチャーのトークン化は技術的な飛躍ではなく、記録的な保存方法の変化です。金、アートワーク、または不動産とは異なり、これらの分野のトークンは、監護権とソース情報を通じて物理的資産にリンクする必要があります。ほとんどの証券は、簿記で非実現およびデジタル保存されています。米国では、ポジションはDTCC間接保持システム(DTCを中央カストディアンとして)内に配置し、実際の所有権は証券取引業者と転送エージェントを通じて追跡されます。システムは「集中元帳」です。ここでの「トークン化」は、集中元帳から分散化された分散型元帳にエントリを移行するためだけです。基本的な権利と義務は変更されていません。

株式トークン化に対する規制抵抗

歴史的に、世界中の市場規制当局、特に米国SECは、株式証券のトークン化を可能にする規制環境をほとんど積極的に作成していません。その結果、スタートアップは、従来の資本市場に実用的な公共チェーンサービスを提供するのが困難です。従来の資本市場企業は、少なくとも試してみる人は、認可されたブロックチェーンの世界で苦労しています。どちらの会社も実際にギャップを越えていません。

発行、記録管理、保管、和解、報告、証券会社、取引に関する複雑な規則は、株式証券の取引をトークン化された形式で許可するために更新されていません。元会長のゲイリー・ゲンスラーが率いる米国SECは、既存の証券規則では発行者、仲介者、交換に十分であると考えていますが、「トークン化が市場に入って登録する」ことが受け入れられない理由を説明していません。要するに、古い規則は従来の金融システムでうまく機能しましたが、ブロックチェーン技術に固有の機能には完全には適用されませんでした。この行き詰まりは、2つの大きな結果をもたらしました。

-

米国における不十分な規制アプローチは、トークン化の停滞につながっています。トランザクションと決済資産の媒体としてのスタブコインの使用は急増し続けていますが、2017年と2018年に実際に開始されたトークン化波は、その後数年間で進歩を遂げていませんでした。暗号通貨のネイティブも伝統的な企業も、技術的および運用上の革新を優先することをいとわない。規制当局の政策決定により、党派ではないいくつかの複雑な規制上の問題が発生しました。たとえば、証券取引業者が証券や非セキュリティトークンと対話するかどうか、またはどのように対話するか。

-

市場は、非効率的なトークン化構造を採用して、米国の規制オーバーヘッドを回避し続けています。暗号通貨の規制透明性は停滞または退行しましたが、新しいトークン化された構造に対する市場の需要は弱まりません。収益安定性、トークン化された在庫曝露のためのSPV様構造、および取引アプリケーションやその他のメカニズムを構築するチームはすべて海外に移動しています。トークン化されたマネーマーケットファンドの立ち上げは、トークンの転送を許可しません。米国の株式証券のトークン化の範囲で、これらのトークンはパッケージング形式で存在し、トークンの所有者は基礎となる会社の株式に特定の株式要件を持たないか、許可されていないブロックチェーンの透明性と開放性を欠くプライベートプラットフォームに格下げされています。業界は、道路上の水のようなこれらの構造を追求し、いくつかの実行可能な構造を見つけましたが、より良い構造は見つかりませんでした。

テクノロジーと規制は連携して機能します

長年にわたって多くの障害にもかかわらず、ブロックチェーンテクノロジーと運用上の革新が進歩しており、証券法とマネーロンダリング法の背後にある原則に従っている間、証券トークンを公開されたライセンスのないブロックチェーンで実施できるようになりました。以前は敵対的で無関心な規制環境は、今やサポートと参加の良い勢いを示しています。2025年、米国SECと大統領のデジタル資産市場のワーキンググループは、米国で公共チェーンの適用を促進することが全国的な優先事項であることを明らかにしました。SEC議長のアトキンスとコミッショナーのピアスは、従来の資本市場に対するブロックチェーンの革新の利点について繰り返し詳述し、SECが既存の規則を確認および修正するか、株式トークン化の分野での革新を可能にすることを約束しました。

重要なことに、SECは、特に証券会社、発行者、流通市場、管理、貸付に焦点を当てて、ブロックチェーントークンをカバーするためにルールを近代化する方法について、利害関係者からのフィードバックを求め始めました。これは、特にSECの元指導者がこれらの分野で意味のある仕事をしなかったことを考えると、困難な作業です。業界に新しい規則を設定することは規制当局にとって非常に重要ですが、Galaxyは、共通の目標を持って、規制当局と利害関係者にとって信頼できるリソースであり続けます。米国の金融市場が有名になるために依存し、私たちの経済の基礎として信頼とセキュリティを保護するために明確なガイドラインを確保するためのイノベーションを奨励することです。

変更が緩やかで、時には突然の変化があります。私たちは、過去10年間の規制のあいまいさは段階的であると考えています(「何も起こらなかった」と少し似ています)が、今では「突然」の段階にいます。規制当局は、今後数週間および数ヶ月で、将来の金融システムのルールを設定する機会があります。Superstateを介してGlxyをトークン化することは、規制当局と革新し続け、その創業以来楽しみにしてきた経済の未来に向かって進むという私たちの決意を示しています。

GalaxyストックGLXYトークン化

これは、現在ナスダックで取引されているGlxyのトークン化につながります。米国の上場企業の在庫トークン化をオンチェーンで取引する方法については、まだ大きな質問がありますが、私たちは、プライベートライセンスのブロックチェーンではなく、SPVラッパーを介してではなく、実際の在庫の形で、既存のGLXYストックのトークン化を真に達成できる一連のプロセスと構造を開発しました。

私たちは、現在の米国証券法を厳密に順守し、特定の制限を課すエクイティトークン化作業を構築します。角を切ることはありません。つまり、注意と責任を持って革新しなければなりません。私たちは、従来の資本市場と許可のないブロックチェーンの間に橋を架け、Superstateに参加できる株主がSolanaブロックチェーンのトークン化されたフォームに株式を変換できるようにしました。

規制上の規定は不明であるため、これらのトークンを直接取引するために、Solanaに関する自動化されたマーケットメーカー(AMM)またはその他の分散型取引メカニズムをまだ可能にしていません。米国の証券規制当局からのより明確なガイダンスにより、私たちの目標は、徐々に取引会場を拡大し、最終的にこれらのトークン化された株式がAMMやその他の分散型交換と直接取引できるようにすることです。重要なことに、GLXYのオンチェーン在庫は、これらのより耐久性があり、透明性があり、安定した流通市場が出現するまで、オンチェーンの流動性を持つことを保証することはできませんが、Superstateに追加されたアドレス間でGLXYの双方向取引を実施できます。他のブロックチェーンや取引会場のサポートの増加を評価する際に、テクノロジー、透明性、分散化、規制の枠組みを検討します。

また、米国SECはそのルールを完全に採用したり明確にしたりしていないため、ブローカーやトレーダーが、証券であろうとその他のいずれであっても、あらゆる種類のトークンと取引できるようにしています。したがって、どの米国のブローカーが、主要な運用または投資の決定においてGLXYのオンチェーン所有者を支援できるかは不明です。SECが過去4年間にこの規則の策定に関与していないことは残念ですが、現在のSECは、ブローカーとトレーダーがチェーン上で運営できるようにする方法についてのコメントを求めています。チェーンでGlxyを保持または取引する場合、ブローカーはコストベンチマークを追跡しないことに注意してください。

長期的には、オンチェーンエクイティキャピタル市場は従来の市場と同じくらい独特になると考えており、これを達成するために米国SECを含む主要な利害関係者と緊密に協力しています。

プロセスの詳細:従来のglxyをトークン化Glxyに変換します

GalaxyクラスA普通株式株主は、既存の株式をトークン化された株式に変換できます。従来の株式をトークン化された株式に変換する現在のプロセスはやや面倒であることを認めていますが、1)従来の財政と分散財政の橋は時間の経過とともに簡素化されると信じています。 2)オンチェーンGLXYエクイティを使用したいほとんどの人は、従来の株式からトークン化された株式に変換するプロセスに実際に参加する必要はありません。

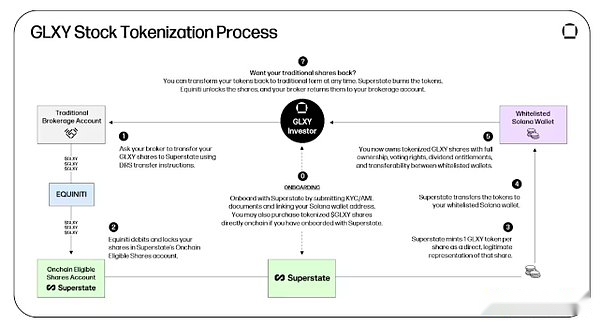

上記の画像に示すように、従来のGlxyからトークン化されたGlxyを作成するには、次の手順が必要です。

0。Superstate.com/Registerにアクセスして、Superstateに登録してください。はい、GalaxyがクラスA普通株式を保持または取引するには、デジタル転送エージェントを介して「KYC」認証を実行する必要があります。Galaxyストックを所有していなくても、いつでもこのステップを完了することができます。(時間がかかります。約10分間登録し、検証を約2時間登録します)。

既存のGLXY株をトークン化された株式に再フォーマットするには、すでにGLXY株を所有する必要があります。

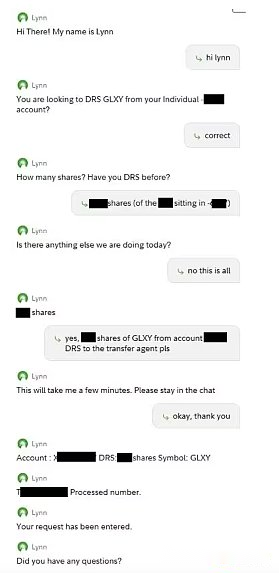

1.証券会社に指示して、株式をGalaxyの転送エージェントに譲渡するよう指示します。Galaxyは、equiniti( “eq”)を主要な転送剤として使用します。転送エージェントは、米国SECに登録されているエンティティであり、各株式の公式株主記録を維持および維持し、エクイティの変更の追跡と促進、現金配当の計算と支払い、在庫の分割の処理、エージェント材料の配送、その他の管理上のタスクの実行など、毎日のタスクの実行を担当します。仲介会社にその株の株式を転送エージェントに転送するよう求める(つまり、「DRS」と呼ばれる直接登録システムに転送する)が難しいと聞こえるかもしれませんが、この記事の2人の著者はFidelityとCharles SchwabとのライブWebチャットをすることで数分でタスクを完了しました。下の図を参照してください。(約10分かかります)。

処理されると、在庫は預金信託(DTC)を備えた証券会社のアカウントからギャラクシー名に転送され、譲渡機関Eqに登録されます。あなたはまだこれらの株を所有していますが、今ではあなたの所有権はGalaxyとその移籍機関によって記録されています。(約3営業日かかります)。

2. Equinitiに、SuperstateのOnchain資格のある在庫口座に在庫を転送するよう指示します。Investor.relations@galaxy.comにメールして、DRSを使用してGalaxyストックをEQに転送し、それをトークン化したいことを示してください。GalaxyのInvestor Relationsチームは、EQアカウントと簡単なフォームを提供します。記入して提出してください。 (処理時間について:約4時間)。

3. SuperStateは、直接的な法的バージョンとして、1株当たり1 Glxyトークンの形で株式を造ります。これには、Superstateに正常に参加し、SolanaアドレスをSuperstateアカウントプロファイルに追加する必要があります。その後、SuperState Webサイトの「トークン化」ボタンをクリックします。これは、1株当たり1 Glxyトークンの形で造られます。(約10分かかります)。

4. Superstateは、オンチェーンGLXY株(トークン)をソラナウォレットに配信します、これで、自立財布に自由に保管したり、送信したり、他の登録アドレスに送信したり、送信したりできます。

5。glxyトークンを従来の形式に戻すには、これらの手順を逆に実行します。SuperStateに連絡し、株式をEQに戻すように依頼し、EQに株式を証券会社に戻すように依頼します。重要なのは、Superstateに参加するGlxy Equity Token Holderは、元々株式を作成した投資家であろうと、これを行うことができます。

このプロセスは、ナスダックに上場していた従来の銀河ストックをトークン化されたオンチェーンGLXYストックと接続するトークン化および脱トケン化プロセスを具体的に説明していることに注意してください。既存のオンチェーンGLXYストックを購入するだけの場合は、superstate.com/registerにスーパースターを登録し、既存の所有者からオンチェーンGLXYストックを購入するだけです。ますます多くのGLXY株がトークン化されるにつれて、鎖での流動性が増加すると予想され、ほとんどのチェーン株主はこの増加と償還プロセスを受ける必要がなくなりました。長期的には、この太りすぎと償還プロセスは、その規模や複雑さに関係なく、すべての株主に常に適用されますが、このプロセスは主に確立された取引会社によって使用されると予想しています。

Galaxyのアプローチと「パッケージング」エクイティ構造

私たちはそれを固く信じていますトークン化された株は、基礎となる株の実際の所有権を与えることができるトークンでなければなりません。上記のように、これは技術的および規制上の理由により、米国で実質的な進歩を遂げていません。公共チェーンの出現と適用は、米国の資本市場での数十年の進歩を相殺するべきではなく、それらを補足して強化する必要があります。

トークン化された株式パッケージは、発行者と株主の関係を分割し、両当事者にとって有害であると考えています。会社で株式を購入する場合、これらの株式の形態に関係なく、その会社の株式を保有することに関連するすべての経済的および法的権利を留保する必要があります。人々が株式証券などの問題に対処するために、公共チェーンの合成可能で効率的で透明な性質を使用する必要があることを考えると、多くの企業が米国証券法を回避する構造を作成したことは理解できます。しかし、私たちパッケージングエクイティトークンは長期的な実行可能または好ましいソリューションであると考えないでください、そのため、フィールドに関する私たちの研究全体は、実際の在庫をブロックチェーンに持ち込む方法を中心に展開しています。

ソラナを選ぶ理由

Galaxyは、いくつかの理由で、トークン化された在庫の最初のパブリックブロックチェーンとしてSolanaを選択しました。

-

ソラナは分散型レイヤー-1ブロックチェーンです。レイヤー-2ブロックチェーンでは、個々の企業または財団がトランザクションソート、トランザクション料金、決済の金融などの重要な機能を一方的に制御できるため、トークン化されたエクイティはレイヤー2ブロックチェーンではなく、高度に分散型のパブリックレイヤー1ブロックチェーンで取引されなければならないと考えています。たとえば、今日のEthereumロールアップには、一方的な出口関数がありますが(レイヤー2とレイヤー-1の両方に関連する資産が存在すると仮定)、一部のロールアップ関数は、単一の会社または基礎によって完全に動作する単一のシーケンサーによって制御できます。これらのオペレーターは利他的であり、高額の和解や和解の遅延などの問題からオンチェーン株主を保護しようとさえしますが、ロールアップオペレーターは、依然として不正行為のためにオンチェーン株主の利益を損なう可能性のある一方的な集中型の能力を持っています。さらに、レイヤー-2を一方的に終了する機能は、関連する資産が接続されたレイヤー-1で利用可能かどうかに依存します。したがって、レイヤー-2ロールアップで利用可能なオンチェーン証券に関しては、レイヤー-2ユーザーがロールアップを一方的に終了する能力を維持するために、主にレイヤー-1ブロックチェーンで発行されるべきであると考えています。将来、Ethereum Layer-1でトークン化されたGLXYシェアをサポートし、Ethereum Layer-2を含む他のブロックチェーンの適用性を評価し続ける予定です。

-

ソラナは、「ブロックチェーンの世界のナスダック」になることを目指しています。高速和解、ローカル料金市場、効率的なネットワークスタック、柔軟な開発者ベースにより、従来の資本市場と分散型資本市場の統合をリードするための優れたキャリアになります。これらの更新は、主にSolanaの帯域幅の改善と潜伏期の削減に焦点を当てていますが、Solana開発者は将来、Solanaの市場の微細構造を改善するために将来さらに更新を開始します。「インターネットキャピタルマーケット」フレームワークの下で、Solana開発者は非同期プログラムの実行と複数の同時検証リーダーを追加することを計画しています。また、Solanaが高速ブロックチェーン集落に合わせた新しいグローバルファイバーネットワークであるDoubleZeroを最初に採用したことを期待しています。最後に、Solanaの既存のValidatorクライアントANZAの更新リリースと新しいValidatorクライアントの発砲者の発売により、ネットワークのパフォーマンスと回復力がさらに向上します。

-

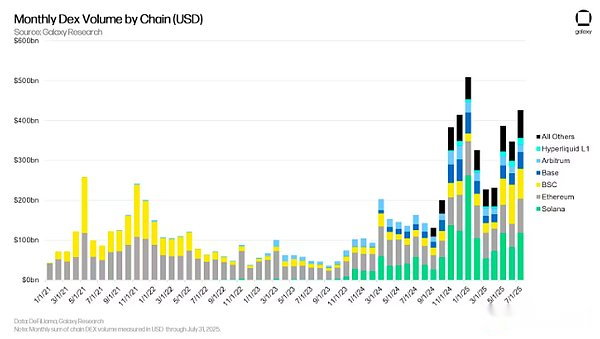

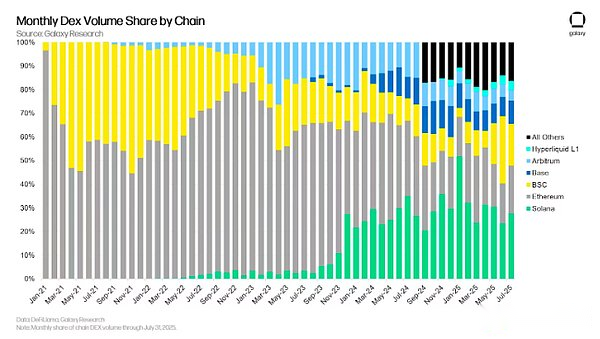

Solanaは最もDexアクティビティを持っています。オンチェーンスポット取引活動に関しては、Solanaは2024年10月から毎月の取引量のリストを上回っています。Solanaはまだチェーンクレジットで先導していません(おそらく、年間金利が高いため、競争力のある代替品が提供されるため)またはSolanaは、高トランスアクティカルのスポットトランスアクティブと高速測定のための優先レイヤー1ブロックチェーンになりました。大規模な小売ユーザーベースにより、Solanaは暗号通貨スペースで最もアクセスしやすいネットワークの1つになり、幅広い摩擦のない入門ソリューションの開発を促進しています。

証券、AMM、規制問題

オンチェーンGlxyトークンはいつDEXで取引されますか?

米国SECは、公共チェーンの分散型交換を規制するかどうか、またはどのように規制するかという問題に対処するために取り組んでいます。米国証券法の主な目的は、投資家を不透明度、利益相反、ブローカー、トレーダー、交換などの集中仲介者のarbitrary意的な権限から保護することです。これらの機関の一部は、ユーザーファンドを一方的に制御し、取引に誤り、顧客の利益との対立、さらには悪意のある行動でさえ、厳格な監督、監督、規制要件に直面する可能性があるためです。公共チェーンの地方分権、自動化、透明性と分散型の金融アプリケーションは、これらの要件の必要性を大幅に排除すると考えています。仲介者、発行者、投資家が現在よりも異なる役割を持っているという新しい現実に適応するために、他の法律や規制を調整する必要がある場合があります。私たちオンチェーンGLXYトークンが自動化されたマーケットメーカー(AMM)またはその他の分散型取引所で利用できる時期は明確ではありませんが、これを達成するためにSECを含む利害関係者と緊密に協力しています。

デックスは「交換」ではなく、規制すべきではありません

分散型取引所(「DEX」)は、1934年の証券取引法によって規制されている従来の交換とは根本的に異なり、法の法定枠組みの中で「交換」として分類されるべきではないと考えています。

まず、証券取引所法の第3条(a)(1)は、「交換」を「証券の買い手と売り手を結びつける取引市場または利便性を提供する組織、協会、またはグループ」と定義しています。ここでは、「組織、協会、またはグループ」は、個人にのみ適用可能であると理解され、コンピュータープログラムを含めたり考慮したりしません。Dexは「個人組織」ではありません(まったく組織ではありません)。また、それは「個人的な協会」でもありません(それはまったく協会ではありません)。もちろん、それはグループではありません。

この法定定義は、市場運営を独立した管理を持つ集中化された特定可能なエンティティを明らかに前提としています。対照的に、多くのDEXは、分散型ブロックチェーンネットワーク上のスマートコントラクトの自動実行を通じて独立して動作しますが、ガバナンスコントロールを課す集中型機関はありません。したがって、法定解釈だけの観点から、Dexは証券取引所法における「交換」の定義に準拠していないと考えています。

第二に、従来の取引所は、独自の規制力を行使し、市場運営を積極的に管理し、メンバーシップ基準を策定し、規制コンプライアンスを実装し、必要に応じて取引を調整または修正するために介入します。自律DEXは、これらのルールが実行されると変更できない不変のスマートコントラクトに組み込まれた透明で事前にプログラムされたルールを介して取引を決定的に実行するため、本質的に主観的に介入するか自律的に動作する能力が欠けています。主に自律性の完全な欠如により、自律DEXと証券取引所法によって規制されている従来の取引所との間には大きな違いがあります。

第三に、証券取引所法の規制枠組みは、交換がこれらの機能を実行できる集中型エンティティである場合、メンバーレビュー、コンプライアンス監督、懲戒処分などの特定の規制責任との交流を強化します。自律DEXは、集中ガバナンスの欠如または特定可能な規制エンティティの不足により、これらの機能を構造的に除外します。取引および市場の機能は自動化され、透明性があり、非難がないため、証券取引所法によって想定される集中規制責任は、DEXに必要でも不可能です。

第四に、証券交換法の立法上の意図は、操作、詐欺、利益相反、情報の非対称性、および集中仲介業者によって引き起こされるその他の虐待のリスクを減らすことです。自律DEXは、分散型の透明性、自動実行、不変の監査可能性を通じてこれらのリスクを本質的に排除します。裁量的な人間の介入がないため、証券取引所法は規制上の問題を効果的に解決し、DEXに適用する必要がないため、法律の当初の意図に反しています。

最後に、証券取引所法に基づく取引所としての自律DEXの分類は、イノベーションと市場効率を促進する政策目標を損なうでしょう。集中型エンティティ向けに設計された従来の規制の枠組みは、不必要な規制負担を課し、自律的なDEXはこれらの負担を満たすことができないため、分散型の財務に固有の技術的進歩を抑制し、対応する規制上の利点を提供できません。

したがって、DEXは、証券取引所法による「取引所」の法定定義または基本的な政策原則に沿っていないため、その自律性、分散化、透明性、確実性の運用特性により、規制の枠組みから除外されるべきです。

AMMの自律性の原則

私たちはそれを強く信じています分散型の透明な自動マーケットメーカー(AMM)は、交換または代替取引システム(ATS)としての登録を必要としません。また、多くのAMMが識別可能な運用エンティティがないために登録できない場合があります。。その理由は簡単です。自律的で自動的に公開されているプログラムは、監督を必要としません。現在の形式の監督は、集中交換で人員を規制および管理するように調整されています。

規制上の観点から、自律性が証券取引所法の規則の範囲からDEXを除外している場合、NASDAQなどの非自律的な場所と比較して自律システムとしての資格を決定するために、原則的で管理可能なフレームワークを確立することが重要です。

他の規制分析と一致して、次の要因がDEXが自律的であることを示していると考えています。

1。裁量の欠如。プラットフォームは、自動的に実行できるスマートコントラクトに組み込まれた事前にプログラムされた決定論的規則に従って動作する必要があります。事前の開示、透過的に文書化され、大規模な分散化されたコンセンサスを必要とするガバナンスプロセスを透過的に文書化しない限り、エンティティ、個人、またはグループ(プラットフォーム開発者を含む)は、展開されたトランザクションの和解、実行、マッチング、または操作を一方的に変更、停止、または影響することはできません。

2。透明性と検証可能性。トランザクションの実行、一致するアルゴリズム、流動性供給、和解の最終性、およびガバナンスプロセス自体を含むすべての運用ロジックは、常に完全にオープンソース、透明で、監査可能であり、公開されている必要があります。透明性には、完全なパブリックアクセスとコードベースのオープンソースの可用性が含まれ、外部検証に非公開の裁量制御がないことを保証します。

3。自己解釈と決定論的な和解。プラットフォームは、手動の介入や判断なしに、すべてのトランザクションを個別に実行する必要があります。一度開始されると、契約を通じて実施された取引は、識別可能な中央仲介者、管理者、または他の当事者によってブロック、レビュー、または取り消されません。

4。ニュートラルおよび非差別的アクセス。プラットフォームは、すべての適格な参加者にオープンで中立的かつ広範なアクセスを提供する必要があります。中央または識別可能な行政機関は、優先的な扱いを行うことはできません。

5。分散型動作制御。運用機能は、それぞれがプラットフォームの結果を指示、拒否、またはその他の方法で制御する能力を欠いている独立した参加者のネットワークに配布する必要があります。プロトコル操作のガバナンスと変更は、ある場合、集中管理構造や識別可能なコントローラーの手ではなく、広く分散されたコミュニティの手に明確になければなりません。

「分散化された交換」という用語は不適切であり、少なくとも規制状況と混乱する機能を混乱させるリスクがあります。名前にもかかわらず、法的な意味では、デックスは証券取引所法で定義されている「交換」ではありません。代わりに、自発的なカウンターパーティ間の両側のピアツーピアトランザクションを促進するために設計された自律的な親権メカニズムとして理解されるべきです。

この違いは重要です米国証券法は、個人間の自発的で非公正な直接証券取引を禁止していません。仲介機関は規制されていますが、必須ではありません。直接会って自分の証券を取引することに同意する両当事者は、証券取引所法の登録と運用要件を引き起こすことなく、交換を「運営」したり、法的に定義されたブローカーまたはディーラーとして行動したりしない限り、そのような取引を自由に行うことができます。

この種の対人取引に関する歴史的な問題は、信頼と価格設定です。和解では、どちらの当事者も、他の当事者が契約を遂行できないかもしれないと心配しているため、最初に現金やバウチャーを提供する意思はありません。伝統的に、この問題は、信頼できるカストディアンエージェントまたは清算機関を雇うことによって解決されてきました。エスクローエージェントの場合、売り手はエスクローエージェントへの配達を保証し、買い手は現金を配信し、エスクローエージェントは各金額を同時に相手に配達します。機関の清算のために、仲介機関は両当事者に取引の保証を提供し、パフォーマンスリスクを負担します。これらのパターンは効果的ですが、2つの重要な制限があります。

-

中央の仲介依存 – 各プロセスは、信頼できる集中型の第三者に依存しています。

-

静的価格設定リスク – トランザクションが発生すると、市場が変動する場合でも、価格は固定されます。したがって、取引の決済時に売り手が受け取った利益は、当時の市場価値(または買い手が支払う価格が当時の市場価格よりも高い)よりも低く、これらのリスク自体はマージンシステムによってさらに複雑になります。

AMMアーキテクチャは、これら2つの問題を解決します。「ホスティング」またはクリアリングエージェンシーは、手動の仲介者ではなく、スマートコントラクトに資産を保存し、合意された価格設定機能を実行し、原子的に入植を実行する不変のオンチェーンプログラムであり、カウンターパーティリスクを排除します。さらに、従来の監護権とは異なり、AMMはアルゴリズム価格設定関数に従って価格を継続的に更新して、取引価格が現在の市場の状況をよりよく反映するようにすることができます。取引はほぼリアルタイムで解決されるため、清算機関は必要ありません。

流動性プロバイダーがDEXプールに資産を拠出する場合、実際に資産を自律的なエスクローアカウントに預け、契約のダイナミック価格で取引する意思のあるカウンターパーティに資産を提供するようプログラムに指示します。流動性プロバイダーは、カウンターパーティと直接交渉する必要はありません。代わりに、彼らは契約の事前セットの価格設定と決済ロジックと対話します。基本的に、これは自動化された市販の取引(OTC)の監護権の取り決めです。集中的なオペレーターに依存する必要はなく、証券取引所法で規定されている「交換」特性も所有していません。

オンチェーン証券の大きな未来

数十年ごとに、産業や実践を改善するだけでなく、革命をもたらす新しいテクノロジーが登場します。トークン化は、株式とより広範な金融システムに同じ影響を与えます。我々は信じている価値に対するトークン化の影響は、情報に対するインターネットの影響と同じです。今日のGlxyのトークン化は、この長い進化のほんの一歩に過ぎないかもしれませんが、この論文で提案されている構造(およびオンチェーンで実装)は、株式のHTTPになる可能性があると考えています。

従来の支払いシステムと資本市場のインフラストラクチャは、ほとんどの人にとって効率的に見えますが、多くの仲介者が運営する巨大な迷路のように、ほとんどの場合、さまざまなカスタム接続を通じて互いに絡み合っており、時代遅れのコードで書かれているように、ほとんどの複雑なパイプラインです。近代的な市場と支払いインフラストラクチャは、理解するために高度な学位を必要とする数十年前の古いバージョンに基づいて構築されています。これらのシステムが最新のテクノロジーを使用してゼロから設計されている場合、それらはほぼ確実に今日のものではありません。

従来の資本市場と比較して、公共、分散型のブロックチェーンがより効率的で、透明で、長持ちし、より回復力のあるレコーディングと決済システムがあることは間違いありません。これらのシステムをゼロから再構築する場合、パブリックチェーンは間違いなく重要な役割を果たします。しかし、私たちはゼロから再構築していないので、両方のシステムを接続するためのモデルが必要であり、私たちのモデルは最も効率的で、準拠し、透明で革新的であると信じています。

チェーン証券の機会を評価します

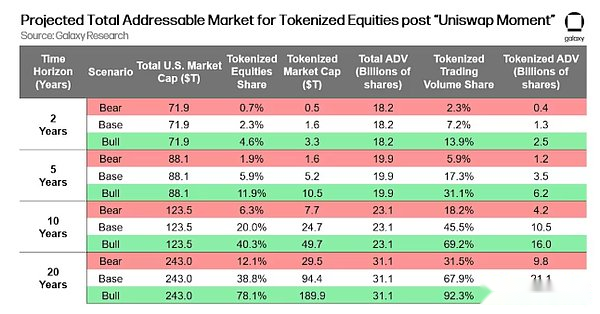

株式証券が発行されると、作成した構造などの実用的な形式でのチェーントランザクションが発行されると、大規模な採用が開始されると考えています。分散型のトランザクション構造は、従来の方法よりも公平で、より速く、安価で、より安全であると見なされます。それまでに、オンチェーン証券は「Uniswap Moment」を導きます、集中取引の世界は、大量のチェーントランザクションに注がれ始めます。この瞬間の後、オンチェーン市場の成長をシミュレートしました。

チェーン上の株式市場の潜在的なサイズを推定するために、過去のベンチマークを使用して、米国の株式時価総額と総株式取引活動を予測します。数十年にわたる電子化と自動化によって駆動されると、公称成長率は約7%、株式取引量は約3%です。

次に、Sカーブをクマ、ベンチマーク、ブルシナリオのトークン化された在庫としてモデル化し、3つの先例に基づいてそれらを調整します。1990年代以降のETFの数十年の増加、最近のスポット暗号ETFのホッケースティックのような成長、トークン化されたマネーマーケットファンドの成長。

値の移動を交通移動に変換するために、トークン化されたトラックは、すべての天候、即時の決済、および十分に資金を提供しているため、従来のトラックよりも回転率が高いため、養子縁組率が上昇すると、ボリュームシェアは時価総額よりも速くなります。

また、Crypto MarketのCEXからDEXへの移行(5年間で0%から20%近くのトランザクションボリュームから20%近く)を使用しています。これは、新しいトラックでの流動性とユーザーエクスペリエンスがパリティになると、注文フローが迅速に移動できるという証拠です。

総市場価値と毎日の総平均取引量(ADV)は、各期間のシナリオで一貫性を維持し、トークン化された市場価値、トークン化されたトランザクションシェア、およびこれらの採用率とボリュームの仮定に基づいてトークン化された毎日の平均取引量を導き出します。他のモデルと同様に、このモデルには、特にボリュームギャップ、Sカーブのキャリブレーション、調節タイミング、トークン化と従来のグループの価格の組み合わせの違いに対する感度があります。

リスクと開示

GalaxyとSuperstateは、投資家と市場のリスクを排除または削減するために取り組んできました。ただし、この株式投資モデルの斬新さを考えると、投資家がさまざまなリスクを理解することが重要です。

トークン化されたGlxyのホルダーは、財布へのアクセスを失う可能性があります。セキュリティ証明書の欠落と同様に、スーパースターは、キーが紛失した場合、株主が制御する新しいウォレットにトークンを再発行できます。Superstateは、株主とすべての株主情報間のトークン化されたGlxyのすべてのチェーンフローを追跡するため、Superstateは、回復不可能な株式をキャンセルしながら、株主が管理する新しいウォレットにトークン化された株式を再発行できます。注:ウォレットキーが失われた場合、GLXY株は回収できますが、ウォレットキーが失われた後、他の資産(許可を必要としないソルなど)は回収されません。

従来のglxyの価格は、トークン化Glxyの価格とは異なる場合があります。Galaxyは、規制が十分に明確である場合、将来のDefiアプリケーションで取引するために、オンチェーン在庫を完全にサポートします。Defiおよび従来の交換市場価格を促進する市場構造を作成することは、同社の最優先事項です。ただし、チェーン上の証券市場はまだ初期段階にあります。自動マーケットメーカー(AMM)取引が有効になっていても、トークン化GLXYの流動性と秩序ある市場が開発または継続できることを保証することはできません。さらに、トークン化されたGlxyが分散型交換で取引を開始した場合、流動性、取引量、透明性、または分散型交換の規制強度は、NASDAQなどの国家証券取引所と比較して著しく不十分である可能性があることに注意してください。これにより、クロスプラットフォームの流動性が分散し、価格の発見を傷つけ、入札スプレッドを拡大し、トークン化GLXYと従来のGLXYの価格の違いの持続性につながる可能性があります。

さらに、プロのトレーダーは、トークン化Glxyなどのチェーン上の証券とやり取りする際に、義務の変化に直面している場合があります。米国連邦証券法およびトークン化された証券取引に対するその他の規制の適用可能性は不確実なままです。これにより、これらの企業の取引、取引、または貢献しているこれらの企業の取引を防止または取り締まり、流動性をさらに制限する可能性があります。トークン化されたGlxyの流動性の低下は、通常の投資家の不慣れ性、不確実な需要、運用上の摩擦、トークン化されたGlxy市場と従来のGlxy市場との関係の不十分なつながりによると、トークン化されたGlxyの取引価格が低下する可能性があります。

クロスプラットフォームの価格設定の一貫性を促進するための中核的なアプローチは、従来の金融と分散型財務の間の橋渡しを構築し、簡素化することです。第1段階では、Galaxyは、スーパースターに参加する株主が従来の株をスーパーステートに配信してトークン化された株を「作成」するか、トークン化された株をスーパースターに供給して従来の株に「引き換える」ことを可能にするこの「橋」を構築しました。プラットフォーム間に価格の差がある場合、株主、特に経験豊富な株主がこの橋を使用して、発生するスプレッドを絞り込むことを期待しています。ただし、橋の使用は正常化するのに少し時間がかかる場合があるため、市場参加者の仲裁拡散に対する能力が妨げられる可能性があります。

米国SECは、このように普通株をトークン化しない可能性があると判断する場合があります。このトークン化プロセスは範囲が革新的であるだけでなく、十分に設計されており、現在の証券法や規制に沿って設計されていると考えていますが、SECが異なる判決を下す可能性もあります。規制当局が、トークン化されたGlxy流通市場取引に関与するプラットフォーム、メカニズム、または参加者が該当する法律に準拠していないと判断した場合、当社または市場参加者は執行措置または罰金に直面するか、プロジェクトの特定の部分を取り消すか再編成する必要がある場合があります。Galaxyがオンチェーン在庫計画を取り消すように命じられた場合、Superstateはトークン契約を一時停止し、すべてのトークン化された株式を思い出し、オンチェーン株主と協力して、従来の市場のエコシステムに再配信するためにトークン化された株を従来の形式に再フォーマットすることができます。ただし、このプロセスには時間がかかる場合があり、進行中は株主がトークン化された銀河株を売買することは困難かもしれません。これらのリスクは、投資家の信頼の減少につながり、トークン化されたGLXYトランザクションへの参加の減少につながり、従来のGLXysの取引価格、ボラティリティ、および/または流動性に対応するマイナスの影響を与える可能性があります。

よくある質問

チェーンでGLXYを購入、販売、保持する人はいますか?

GalaxyとSuperstateでは、認証(「KYC」)や住所「ホワイトリスト」など、すべてのオンチェーンGLXYホルダーがスーパースターに登録する必要があります。Superstateに登録できる人なら誰でも、「制裁リスト」としても知られる米国外国資産管理局(「OFAC」)の特別指定国民(「SDN」)リスト(「SDN」)リストなど、政府の拒否リストを除いて、世界のほぼ全員をカバーするチェーンglxyを保持できます。

スーパースターに追加され、トークン契約「許容リスト」に追加されたアドレスのみが、GLXYのトークン化されたシェアを保持できます。オンチェーンGLXY共有を許容リストに載っていないアドレスに転送しようとすると、スマートコントラクトレベルで失敗します。

当社のデジタル転送エージェントは、2つの主な理由ですべての住所とアイデンティティを認識する必要があります。1)Galaxyの本と記録が、規制および運用目的の株式条件を正確に反映していることを確認するために、代理投票、配当、またはその他の会社の行動の際に株主との接触を維持するなど。 2)重要な反マネーロンダリングおよびテロ対策資金調達法および規制に準拠する。オンチェーンエクイティトークン化構造にアイデンティティ検証(特に発行者自身の身元検証)が含まれていない場合、悪い俳優は会社の公平性を保持し、トークン保有者が会社の本当の公平な所有権を真に獲得または行使することを困難にすることができます。

ウォレットキーを失った場合はどうなりますか?

Galaxyのデジタル転送エージェントとして、Superstateは、所有者、転送記録、取引記録を含むGLXYオンチェーンのすべての所有情報を含む書籍と記録を維持しています。Glxyオンチェーンの所有者がウォレットにアクセスできない場合、投資家はデジタル転送エージェントにトークン化された株をキャンセルして新しいウォレットに再発行することができます。注:Superstateは、ウォレットやキーにアクセスできない場合、チェーン上のGLXYシェアを回収できます。ただし、ウォレットキーが失われた場合、他の資産(許可を必要としないソルなど)をスーパーステートや銀河によって復元することはできません。

トークン化されたGlxyは、他のチェーン上のストックとどのように違いますか?

私たちの知る限り、Glxyは公共チェーンで存在し、取引する最初の米国株です。オンチェーンGLXYトークンは、従来の証券口座の株など、他の形態の株式として、すべての権利を持つGalaxyクラスA普通株式を表しています。

特別な目的キャリア(SPV)の包装モデルや合成モデルに依存しているものなどの他の構造は、主に基礎となる株式の発行者に対する直接的な請求を表しているのではなく、むしろ基礎となる株式のシェアを保有する可能性のある特定の特別目的キャリア(SPV)の派生物または株式を表しています。これらの「パッケージ化されたエクイティトークン」は通常、オフショアSPVによって発行され、米国証券法および規制の枠組みの対象ではありません。

梱包された株式トークン保有者が、コーポレートガバナンスに投票する権利、配当を収集する権利、または他のコーポレートアクションに参加する権利など、発行者に対する権利を持っている場合、これらの権利は、基礎となる発行者ではなく、特別な目的キャリア自体に限定される場合があります。パッケージエクイティトークンホルダーが対象発行者の継続的な権利を留保するかどうかは、トークン発行者とトークンホルダーの間で署名または合意された契約または義務に依存します。

トークン化GlxyをDEFIアプリケーションで取引するのはいつですか?

米国上場企業がトークンの形でパブリックチェーンに株式が存在することを許可したのはこれが初めてだと考えています。この成果は、GalaxyとSuperstateの偉大な技術的および規制上の努力のおかげです。しかし、それは最初のステップにすぎません。

現在、SuperStateユーザーはピアツーピアアプローチを介してGLXYオンチェーンを交換できますが、自動マーケットメーカーAMMSなどのDEFIアプリケーションでGLXYを取引することはまだ実装していません。GalaxyがオンチェーンGlxyのsuperstateユーザーへの転送を追跡および制限できるように、Galaxyは、これらのトークンが相互作用できるAMMをブロックまたは制御することもできます。

規制メカニズムが十分に明確になったら、トークンを堆積してAMMプールに撤回できると予想しています。これらはGalaxy Class A普通株式の実際の株であるため、実用的な規制上の考慮事項があります。

トークン化GLXYのチェーン株主は、最大抽出可能値(MEV)制限の対象となっていますか?

Galaxyのトークン契約では、すべてのアドレスがオンチェーンシェアを保持するために「許可リスト」にある必要があるため、MEVロボットを含む未知の第三者はトークンと対話できません。したがって、当社のチェーンシェアは、スーパースターとスーパースターのKYC監査に合格しない限り、未知の第三者が実施する先制のトランザクション、再販、サンドイッチ攻撃、またはその他のMEV攻撃の影響を受けません。

私のブローカーは、トークン化されたGlxyストックと対話するのを手伝うことができますか?

Galaxyは、当事者がSuperstateの身元確認プロセスを正常に通過できない限り(上記のように)、当事者がトークン化された株式を購入、販売、保持、または転送するために、どのパーティーをSuperstateに参加することを制限しません。他のエンティティと同様に、市場仲介業者(証券取引業者を含む)もSuperstateに参加できます。しかし、限られた規制ガイダンスを考えると、どの登録ブローカーディーラーまたはファイナンシャルアドバイザーがトークン(証券であろうと非セキュリティであろうと)を含む広範な活動を持っていることは明確ではないため、現時点で鎖での証券に関連するサービスを提供できる機関はないかもしれません。

証券会社のディーラーが不在の場合、オンチェーン株式市場は主に投資家によって拘留され、最終的には仲介者を必要とせずに分散型取引契約との直接的な相互作用を可能にします。私たちは、既存の仲介者が公共チェーンと対話できるように、現在の証券法の改善を促進するために米国SECと協力していますが、いつ可能かは明確ではありません。

トークンに問題がある場合はどうなりますか?誰に連絡すればいいですか?

トークン化Glxyの保有者は、いつでもSuperstateに連絡できます。すべての保有者は登録プロセス中にスーパースターでアカウントを作成する必要があるため、オンチェーン株主は単にスーパースターアカウントにログインし、デジタル転送エージェントに連絡する必要があります。何らかの理由で連絡先が不可能な場合、オンチェーン株主は、他のGalaxy株主と同様に、いつでもInvestor.relations@galaxy.comに連絡できます。