著者:Bitmexの創設者であるArthur Hayes。 Aiman@Bitchain Visionによって編集されています

私にとって、北海道のスキーシーズンは今年3月中旬に終了しました。しかし、丘から学んだ教訓は、トランプ大統領の「関税の怒り」にまだ適用できます。毎日異なっています。相互作用する変数は非常に多くあります。どの雪片やスキーのどのターンが雪崩を引き起こすかは誰にもわかりません。私たちができる最善のことは、雪崩を引き起こす確率を推定することです。斜面の不安定性をより正確に評価する1つの手法は、スキースロープ切断です。

下り坂に行く前に、チームのスキーヤーの1人がスターティングエリアを越えて上下にジャンプし、雪崩を引き起こそうとしました。成功した場合、雪崩が斜面に広がる方法は、ガイドがスキーに適した勾配を考慮するかどうかを判断します。雪崩がトリガーされたとしても、スキーを続けることができますが、スライドの方向を選択して、ゆるい粉状の地滑りよりも深刻な結果をもたらさないようにします。ひび割れや巨大なスノーボードがゆるんでひび割れているのを見たら、急いで出発します。

重要なのは、現在の条件に基づいて最悪のシナリオを定量化し、対応するアクションをとることです。4月2日のトランプの自称「解放日」は、グローバルな金融市場の急で危険な側面へのスキースタイルのカットです。トランプのチームの関税政策は、「バランスの取れた貿易:米国貿易赤字の耐え難いコストの終了」と呼ばれる貿易経済学の本に基づいており、極端な姿勢をとった。発表された関税率は、主流のエコノミストと金融アナリストの最悪の推定値よりも悪いです。雪崩理論の言葉では、トランプは、埋蔵量の一部のフーガジ(米軍がベトナム戦争に由来し、誤ったものを指す)を破壊すると脅し、持続的な弱い雪崩を引き起こしました。

米国と中国の両方が極端な地位を獲得し、互いに反対したため、最初の関税政策は最悪の結果を表しています。金融資産市場の急激な変動にもかかわらず、数兆ドルが世界的に失われているにもかかわらず、実際の問題は、米国債券市場のボラティリティの増加です(移動指数で測定)。インデックスはかつてセッション中に史上最高の172ポイントに上昇し、その後、トランプチームは危険なエリアから逃げました。関税政策が発表されてから1週間以内に、トランプは90日間中国を除くすべての国での関税の賦課を一時停止する計画を緩和しました。その後、ボストンFedのSusan Collins局長は、Financial Timesで、連邦準備制度が市場が適切に機能していることを保証するために可能な限りのことをする準備ができていると書いています。数日後、ボラティリティは大幅に低下していません。やっと、スコット財務省長官はブルームバーグにインタビューを行い、特に彼の部門が財務債券の買い戻しの速度と規模を大幅に増加させることができるため、彼の部門は巨大であると世界に主張しました(彼の部門は巨大であると主張しました(Bitlink Visionの以前のレポートを参照してください」アーサー・ヘイズ:米国財務省が連邦準備制度を支配しているため、BTCは年末までに250,000ドルに達することができると思います」)。この一連のイベントは、「すべてが大丈夫」から「すべてがひどい、私たちは行動しなければならない」、市場が急上昇し、最も重要なこととして、ビットコインのボトムアウトに移行すると説明しています。そうです、みんな、私は74,500ドルが地元の低いと予測しています。

トランプの政策の変更を退却または賢明な交渉戦略として説明するかどうかにかかわらず、その結果、政権の金融市場の意図的な雪崩であり、状況は非常に深刻であるため、1週間後に政策を調整しました。今、市場として、私たちはいくつかのことを知っています。最悪のシナリオで債券市場でボラティリティに何が起こるかを理解し、行動の変化を引き起こすボラティリティのレベルを認識しており、この状況を軽減するためにどの通貨レバレッジが取られるかも知っています。この情報を使用して、ビットコイン保有者と暗号通貨の投資家として、トランプが関税のレトリックを引き上げたり、中国の関税を下げることを拒否したりすることを拒否したため、ビットコインは、債券市場のボラティリティが低いことを保証するために、通貨職員が最大レベルでマネー印刷機を運営することを期待するため、ビットコインが上昇します。

この記事では、関税の問題に関する極端な姿勢が財務市場で機能不全につながる理由を探ります(移動指数で測定)。次に、米国財務長官ベッセントの解決策 – 財務省の買戻し – が、システムに多くのドルの流動性を追加する方法について説明します、技術的には、新しい債券自体を発行することで古い債券を購入しても、システムに対するドルの流動性が高まりません。最後に、ビットコインとマクロ経済学の現在の状況が、2022年の第3四半期に財務省の発行を増やしてリバースリポジトリ(RRP)を増やしたときにベッセントの前任者であるイエレンが行った理由と類似している理由について説明します。。ビットコインは、2022年の第3四半期にFTXの後に地元の最低値に達し、現在、Bessentが「非定量的緩和」の定量的緩和ポリシーを開始した後、ビットコインは2025年の第2四半期にこのブルサイクルでローカルロバにヒットしました。

最大の痛み

トランプの目標は、米国の経常収支の赤字をゼロに減らすことであることを繰り返したいと思います。これを迅速に達成するには痛みを伴う調整が必要であり、関税は政府の通常の秘trickです。これが良いと思うか、アメリカ人がiPhone工場で8時間以上働く準備ができているかどうかは気にしません。トランプの選挙は、彼の支持者がグローバリゼーションが彼らを傷つけたと信じているためです。彼のチームは、キャンペーンの約束を果たし、言葉で「メインストリート」を「ウォールストリート」よりも優先することを決意しています。それはすべて、トランプ周辺の人々がこの道を通って再選される可能性があるという前提に依存していますが、これは当然の結論ではありません。

解放日に金融市場が急落する理由は、外国の輸出業者がドル収入を少なくするか、まったく稼いでいない場合、それほど多くまたは米国の株式や債券を購入できないからです。さらに、輸出業者がサプライチェーンを変更しなければならない場合、または米国内のサプライチェーンを再構築する必要がある場合、米国の債券や株などの現在の資産を販売することにより、再建のための資金の一部を提供する必要があります。そのため、米国市場と米国の輸出収益に過度に依存している市場は崩壊しました。

少なくとも初期段階では、シルバーの裏地は、恐ろしいトレーダーと投資家が米国財務省市場に群がりました。財務省の債券価格は上昇し、利回りが上昇します。 10年の財務省の利回りは急激に低下しました。これは、彼がより多くの債券を市場に投入するのに役立つため、ベッセントにとって良いことです。しかし債券と株価の深刻なボラティリティは、市場のボラティリティを悪化させています。

ヘッジファンド、ヘッジ…時々、しかし常に多くのレバレッジを使用してください。相対値(RV)トレーダーは通常、2つの資産間の関係またはスプレッドを特定し、スプレッドが拡大すると、レバレッジを使用して1つの資産を購入し、予想される平均回帰で別の資産を販売します。一般的に言えば、ほとんどのヘッジファンド戦略は、マクロレベルでの市場の変動を暗黙的または明示的に短絡させています。揮発性が低下すると、平均回帰が発生します。ボラティリティが上がると、物事は乱雑になり、資産間の安定した「関係」が崩壊します。そのため、市場のボラティリティが上昇するにつれて、ヘッジファンドにレバレッジを提供する銀行または交換のリスクマネージャーまたはヘッジファンドにレバレッジを提供する取引所がマージンの要件を高めています。ヘッジファンドがマージン通知を受け取ったとき、彼らはすぐに自分のポジションを閉じる必要があります。そうしないと、清算されます。一部の投資銀行は、激しい市場のボラティリティの時代にマージンを追加し、破産したクライアントのポジションを引き継ぎ、政策立案者がボラティリティを抑制するためにお金を印刷することに拘束された場合に利益を上げることにより、顧客を破産させて喜んでいます。

私たちが本当に気にしているのは、株式と債券の関係です。米国財務省債は名目上のリスクのない資産であり、グローバルな準備資産でもあるため、世界の投資家が株式市場から逃げると、米国財務省の債券の価格が上昇します。これは理にかなっています。なぜなら、フィアット通貨は利益を得るために存在しなければならず、米国政府は、努力なしでお金を印刷できるため、自発的に米ドルで破産することはありません。財務債の実際の価値は低下する可能性があり、それはそうですが、政策立案者は世界的に注がれているジャンク・フィアット通貨資産の実際の価値を気にしません。

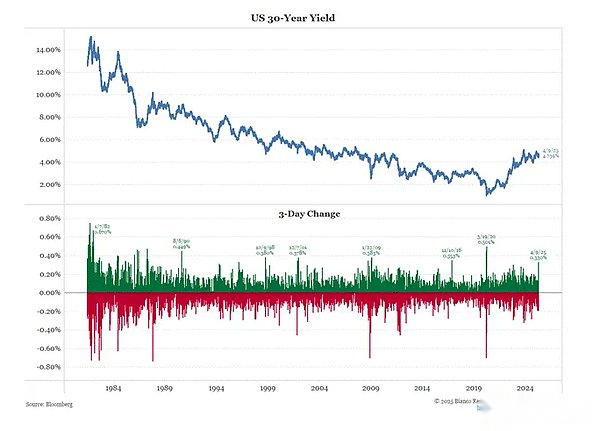

「解放日」の最初の数日後、株式市場は低下し、債券価格が上昇/利回りが下がりました。その後、何かが起こり、債券価格は株式市場と同時に下落しました。10年財務省の収量は、1980年代初頭から見られなかった大きさで前後に変動しました。問題は、なぜですか?答え、または少なくとも政策立案者が考える答えは非常に重要です。市場には、連邦準備制度および/または財務省によって何らかの形でお金を印刷することで修正しなければならない構造的な問題はありますか?

Biancoの研究から、底は30年の債券利回りの3日間の変化の異常を示しています。関税パニックによって引き起こされる変化の程度は、2020年のCovid-19パンデミック、2008年の世界的な金融危機、1998年のアジア金融危機などの金融危機の市場の変動に匹敵します。これは良いことではありません。

Biancoの研究から、底は30年の債券利回りの3日間の変化の異常を示しています。関税パニックによって引き起こされる変化の程度は、2020年のCovid-19パンデミック、2008年の世界的な金融危機、1998年のアジア金融危機などの金融危機の市場の変動に匹敵します。これは良いことではありません。

RVファンドの財務基金の取引ポジションは閉鎖される可能性がありますが、これは問題です。このトランザクションの大きさはどれくらいですか?

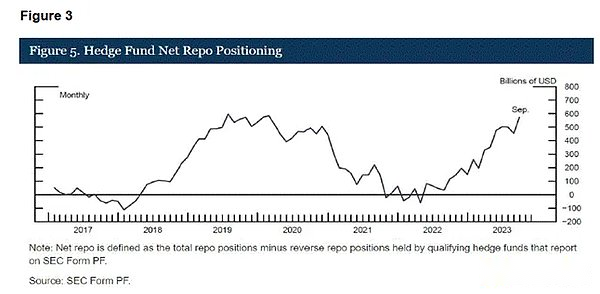

米国大統領バイデンが世界最大の商品生産者であるロシアの保有を凍結することを決定したため、2022年2月は米国財務市場にとって重要です。これは実際、あなたが誰であろうと、財産権はもはや権利ではなく、特権であることを示しています。その結果、海外の需要は引き続き弱まりますが、RVの資金は、米国財務省の債券の限界購入者がこのギャップを埋めるためです。上の図は、買い戻しポジションの増加を明確に示しています。これは、市場の内部取引ポジションのサイズの代表として使用できます。

基本取引の概要:

財務省債券ベースの取引とは、スポット債券の購入と同時に債券先物契約の販売を指します。銀行と交換のマージンへの影響は非常に重要です。RVファンドの保有サイズは、マージンで必要な現金額によって制限されます。マージンの要件は、市場のボラティリティと流動性要因によって異なります。

銀行マージン:

債券の購入に必要な現金を取得するために、ファンドはレポの取引を実施します。銀行は少額の料金を支払って、すぐに現金を前進させて債券を担保として購入することに同意しました。銀行は、買い戻しに対処するために一定量の現金マージンを必要とします。

債券価格が変動するほど、銀行はマージンを必要とします。

債券の流動性が悪化するほど、銀行はより多くのマージンを必要とします。流動性は、常に降伏曲線の特定の期間に集中しています。世界市場では、10年の財務債が最も重要であり、最も高い流動性を持っています。最新の10年の財務債が競売にかけられると、それは「新しい」(ラン)10年の債券になります。それは最も液体結合です。その後、時間の経過とともに、流動性センターからますます離れており、「非新しい」と見なされます。時間が経つにつれて、新しい問題は自然に「新しい問題」になります。資金は根拠が崩壊するのを待っていますが、買戻し取引に資金を提供するために必要な現金の額も増加します。

基本的に、市場のボラティリティの高い期間中、銀行は債券をクリアする必要がある場合、価格が速く下落し、流動性は市場の売り注文を吸収するのに十分ではないと心配しています。したがって、マージンの制限を増やします。

先物交換マージン:

各債券先物契約には、各契約に必要な現金マージン額を決定する初期マージンレベルがあります。この初期マージンレベルは、市場の変動により変動します。

交換は、最初のマージンが完全に使用される前に位置を閉鎖する能力に焦点を当てています。価格が速くなるほど、ソルベンシーを確保するのは難しくなります。したがって、市場のボラティリティが激化すると、マージンの要件も増加します。

恐怖を排除する:

市場での財務債券ベースの取引と主要なプレーヤーの資金調達方法の大きな影響は、財務省債券市場の常にホットなトピックでした。米国財務省の借入諮問委員会(TBAC)は、過去の四半期借り換え発表(QRA)にデータを提供し、2022年以来、米国財務省の辺縁購入者がそのような基礎取引に関与しているRVヘッジファンドであるという次の声明を確認しました。以下は、商品先物取引委員会(CFTC)への詳細なリンクです、この論文は、2024年4月からTBACが提供するデータに基づいています。

一連の反射市場イベントは、次のコンテンツを使用して、各サイクルで恐ろしい方法で増幅されます。

1.債券市場のボラティリティが向上した場合、RVヘッジファンドは、より多くの現金を銀行や取引所に預ける必要があります。

2。特定のレベルに達すると、これらの資金は追加のマージン要件を負担することができず、同時にポジションを閉鎖する必要があります。これは、新興債券の販売と債券先物契約を買い戻すことを意味します。

3.マーケットメーカーが特定の価格の広がりの見積スケールを減らして、有害な一方向の流れから身を守るため、スポット市場の流動性が低下します。

4.流動性と価格が一緒に低下するにつれて、市場のボラティリティはさらに増加します。

トレーダーはこの市場現象をよく知っており、規制当局自身とその金融ジャーナリストの凶悪犯はそれについて警告信号を送っています。その結果、債券市場のボラティリティが激化するにつれて、トレーダーは販売を余儀なくされる前に最初に購入するために急いで行きます。

これが既知の市場圧力の原因である場合、米国財務省は、これらのRVファンドに流れ込む資金(すなわち、レバレッジ)を維持するために、そのセクター内でどのポリシーを実装できますか?

財務債券の購入

数年前、米国財務省は債券買戻しプログラムを開始しました。多くのアナリストは、未来に目を向け、これが特定のマネー印刷慣行をどのように燃料供給または奨励するかを考えています。買い戻しがマネーサプライに与える影響に関する理論について詳しく説明します。しかし、最初に、プログラムの仕組みを見てみましょう。

財務省は新しい債券を発行し、発行代金を使用して、運営債(運営債)を買い戻します。これは、財務省が流動性の低い市場で最大の買い手になるため、古いクーポンの価値が上昇し、おそらく公正価値を超えることさえあります。RVファンドでは、古い債券と債券先物契約の間の基礎が狭くなることがわかります。

ベースライントレーディング=ロングスポットボンド +ショートボンド先物

財務省が債券を購入すると予想されるため、古い債券の価格が上昇すると、長期の現金債券価格が上昇します。

したがって、RVファンドは、現在より高価な古い債券を販売し、短い債券先物契約を締めくくることにより、利益を締めます。これにより、銀行や取引所からの貴重な資金が解放されます。RVファンドは収益性が高いため、次の財務オークションでの基礎取引に直接投資します。価格と流動性が上昇すると、債券市場のボラティリティが低下します。これにより、ファンドのマージン要件が削減され、より大きなポジションを保持できます。これは、前環性反射性の最良の顕現です。

財務省が金融システムにより多くのレバレッジを提供していることを知って、市場は今緩和されます。債券価格は上昇します。すべてが順調です。

米国財務長官ベッセットは、財務省が理論的に無制限の買い戻しを行うことができるため、インタビューで彼の新しいツールについて自慢しました。議会によって承認された支出法案がなければ、財務省は自由に債券を発行することはできません。しかし、買戻しの本質は、財務省が古い債券を返済するために新しい債券を発行し、財務省は成熟債の元本を返済するために新しい債券を発行したことです。財務省はプライマリディーラー銀行と同じ名前で債券を購入して販売するため、そのような取引のキャッシュフローは中立であるため、FRBが買い戻すためにお金を借りる必要はありません。したがって、買戻しレベルに到達することで、財務省の崩壊に関する市場の懸念を軽減し、未発行の債券の収量の減少を受け入れる市場につながる場合、財務省は買戻しに最善を尽くします。止められないし、やめません。

政府債の供給に関する注意

ベセットは、今年中に債務上限が上昇し、政府はますます激しい勢いを奪い続けることを心の中で知っていました。彼はまた、イーロン・マスクが彼の政府効率部門(DOGE)を通じて十分に迅速に支出を削減していないことを知っていました。これは、さまざまな構造的および法的理由に由来しています。具体的には、今年のマスクの支出削減の見積もりは、1兆ドルの年間予測から1,500億ドルのポンドに減少しました(少なくとも大規模な赤字を考慮して)。これは明らかな結論につながります:赤字は実際に拡大し、ベッセットにより多くの財務を強制する可能性があります。

現在、3月に終了した第25会計年度の赤字は、報告された年の同じ期間の赤字より22%高い。Trust Musk-私はあなたの何人かが、それを信じるよりもテスラを燃やしているグライムズの歌を聴きたいと思っていることを知っています – 彼は2ヶ月しか働いていません。さらに心配なことは、株式市場の減少と相まって、企業関税の強度と影響の不確実性が税収の急激な減少につながるということです。これは、Dogeがより多くの政府支出を成功裏に削減したとしても、赤字が拡大し続けるという構造的な理由を指摘します。

ベセットは、これらの要因のために、彼は年間の残りのために彼の借用の期待を高める必要があることを心配していました。今後の財務省債券供給が近づくと、市場参加者は利回りの大幅な増加を要求します。Bessetは、投資を増やし、最大レバレッジを使用し、債券市場を完全に購入するためにRVファンドを必要としています。したがって、買戻しが不可欠です。

米ドルの流動性に対する買戻しのプラスの影響は、中央銀行のお金の印刷ほど直接的ではありません。買い戻しは予算と供給に中立であるため、財務省は無制限に買い戻して、RVの膨大な購買力を生み出すことができます。最終的に、これにより、政府は手頃な価格で資金を集めることができます。より多くの債務が発行されるほど、民間の貯蓄ではなく、銀行システムを通じて作成されたレバレッジされた資金で購入されるほど、金額の増加が大きくなります。次に、フィアット通貨の数が増加すると、所有したい唯一の資産はビットコインであることがわかります。来て!

明らかに、これは米ドルの流動性の無制限のソースではありません。購入可能な未発行の政府債は限られています。ただし、買い戻しとは、短期的に市場のボラティリティを緩和し、手頃な価格のレベルで政府に資金を提供するのに役立つツールです。これが、移動インデックスが落ちた理由です。財務省債券市場が安定するにつれて、システム全体の崩壊に関する懸念が続きます。

同じシナリオ

この取引戦略を2022年の第3四半期の戦略と比較します。2022年の第3四半期に、サムバンクマンフリード(SBF)のような「まともな」白人少年が破産しました。 FRBは依然として金利を引き上げ、債券価格が下落し、利回りが上昇しています。イエレンは、市場を刺激する方法を見つける必要があり、赤いソースのスティレットシューズで市場の喉を開き、嘔吐反射を引き起こすことなく債券を排出できるようにする必要があります。要するに、今と同じように – 世界の金融システムの変化による市場のボラティリティが強化されているため、債券の発行を強化するのは悪い時期です。

RRPバランス(白)とビットコイン(ゴールデン)

今日のように、しかしさまざまな理由で、イエレンは、パウエルがポールボルッカーにインスパイアされたジャグリングバンツアーに参加しているため、FRBが金融政策を緩和することを期待することはできません。イエレン、またはいくつかの非常に賢い補佐官は、RRPのマネーマーケットファンド(リバースレポ)が保有する無効な資金が、より多くの米国財務省を発行することにより、レバレッジされた金融システムに引き付けることができると正しく推測します。これにより、彼女は2022年の第3四半期から2025年初頭まで、2.5兆ドルの流動性を市場に注入することができます。この期間中、ビットコインの価格はほぼ6倍上昇しました。

これはかなり楽観的な設定のように聞こえますが、人々はパニックに陥っています。彼らは、高い関税と中国とメリカの配当が株価に良くないことを知っています。彼らは、ビットコインはNasdaq 100インデックスの高いベータ版にすぎないと考えています。彼らは弱気であり、無害な買い戻しプログラムが将来のドルの流動性を高めることができるとは思わない。彼らは立ち上がって、パウエルが彼の政策を緩和するのを待っていました。彼は、2008年から2019年までの連続したFRBの椅子のように、ポリシーを直接緩和したり、定量的緩和を実装することはできません。時代は変わりました。今では、財務省による印刷の負担はますます重くなっています。パウエルがインフレとドルの長期的な強さを本当に気にかけているなら、彼はイェレンと今ではYellenの下で取られた財務措置の影響を排除するでしょう。しかし、彼は当時これをしていなかったし、今はそうしませんでした。彼は「カメ」の椅子に圧倒され、操作されます。

2022年の第3四半期と同様に、約15,000ドルのサイクル安値を獲得した後、ビットコインが10,000ドルを下回る可能性があると考えられています。今、一部の人々は、ビットコインの価格が74,500ドルを下回り、60,000ドルを下回ると信じています。。イエレンとベンセントは単なる冗談ではありません。彼らは、政府が手頃な金利で資金を獲得し、債券市場での抑制のボラティリティを確実にすることを保証します。イェレンは、長期財務債よりも短期財務省債を発行し、限られたRRP流動性をシステムに注入しました。Becenteは、新しい債券を発行することにより古い債券を買い戻し、RVファンドの新しい債券供給を吸収する能力を最大化します。これらのどちらも、ほとんどの投資家が定量的緩和政策によってよく知られ、認識されているという定量的緩和政策ではありません。。したがって、彼らはこれに目をつぶり、ビットコインがブレークスルーを確認すると、彼らは上昇を追いかけなければなりません。

確認する

ネット刺激の役割を果たすための買戻しのために、赤字は増加し続けなければなりません。 5月1日に、米国財務省の四半期払い戻し発表(QRA)を通じて、今後の借入計画と以前の推定との比較について学びます。Becenteがより多くを借りなければならないか、より多くを借りることを期待しなければならない場合、それは税収が減少すると予想されることを意味します。したがって、これは支出が同じままである間、赤字の拡大につながります。

その後、5月中旬には、4月15日の税金に関する実際のデータが含まれている財務省から4月の公式の赤字または余剰データを取得します。25年度の前年比の変化を比較して、赤字が拡大しているかどうかを確認できます。赤字が増加すると、債券の発行が増加します、そしてBecenteは、リスク回避基金が基底取引の位置を増やすことができるようにするために、可能な限りのことをしなければなりません。

取引戦略

トランプがスキーをしている間、急な斜面が突然落ち、雪崩を引き起こしました。今、私たちは最終的に、トランプ政権がFiat Financial System(Move Index)の礎石にマイナスの影響を与えると考えている政策の実施を緩和する前に、トランプ政権が耐えることができる痛みや揮発性の程度を知っています。これにより、ポリシーの対応が引き起こされ、その影響により、米国財務省の債券の購入に使用できる米ドルのフィアット通貨の供給が増加します。

買い戻しの頻度と規模の増加が市場を落ち着かせるのに十分ではない場合、FRBは最終的に政策を緩和する方法を見つけます。彼らはそうするだろうと言った。最も重要なことは、彼らは最近の3月の会議で定量的引き締め(QT)の金利を下げたことです。ただし、FRBは定量的緩和以上のことを行うことができます。定量的な緩和ではないが、新しい財務債の発行を吸収する市場の能力を高めることができる手続き的ポリシーの短いリストを次に示します。そのうちの1人は、5月6日から7日までの連邦準備制度会議で発表される場合があります。

-

銀行の補足レバレッジ比率(SLR)要件は、財務省債を免除します。これにより、銀行は無制限のレバレッジを使用して財務債を購入することができます。

-

「QT逆転」を実装して、新たに発行された財務省の差し迫った住宅ローン支援証券(MBS)によって集められた資金を再投資します。FRBのバランスシートの規模は変わらないままですが、これにより、すべてのMBS株が成熟するまで、今後数年間、毎月財務省市場に350億ドルの限界購入圧力がもたらされます。

次回、トランプが関税ボタンを押すとき – 彼は国が自分の権限を尊重することを保証するために行います – 彼はより多くの譲歩を求めることができ、ビットコインはいくつかの株ほどひどくはありません。ビットコインは、ダーティファイナンシャルシステムが機能するために必要な現在および将来のクレイジーレベルの負債を考えると、デフレポリシーを長期間維持できないことを知っています。

シャープワールド山(金融市場を参照)のスキーリゾートの崩壊は、流通市場の雪崩を引き起こしました。これは、最高レベルのレベル5に急速にアップグレードされた可能性があります。しかし、トランプチームは迅速に対応し、コースを変更し、帝国を他の極端に押し進めました。雪崩の基礎は、米国財務省の債券買戻しによって提供された結晶化されたドル紙幣によって固化し、乾燥した最も湿度の高い「捕虜捕虜」によって強化されています。不確実性に満ちたバックパックで山を激しく登ることから、粉っぽい枕から飛び降りて、ビットコインがどれだけ高く飛ぶかを応援する時が来ました。

ご覧のように、私はビットコインについて非常に楽観的です。Maelstromでは、暗号通貨の位置を最大化しました。現在、すべてがビットコインを蓄積するためにさまざまな暗号通貨の売買を中心に展開しています。ビットコインの価格が110,000ドルから74,500ドルに下落した不況時に、最も購入したのはビットコインでした。ビットコインは、中国と米国のデカップリングの影響を緩和するために注入された通貨流動性によってもたらされるより多くのドル流通の直接的な受益者であるため、引き続き市場をリードします。今日、国際社会は、トランプが関税武器を大まかに行使する狂人であると考えています。米国の株式と債券を保持している投資家は、反設立値の価値を探しています。実際、それは金です。デジタルで言えば、それはビットコインです。

金は、米国のハイテク株のベータ版と見なされたことはありません。したがって、最も古い反確立財務ヘッジとして、市場全体が崩壊するにつれて、最も古い反設立金融ヘッジとしてうまく機能しました。ビットコインは、米国のテクノロジーストックとの関係から脱却し、金の「唯一の上昇ではない」というランクに再び参加します。

それで、アルトコインはどうですか?

ビットコインが史上最高の110,000ドルを突破すると、それは急上昇する可能性が高く、その優位性をさらに統合します。たぶんそれは200,000ドルまで上昇しません。その後、ビットコインはジャンクコインに回転し始めます。Altsznの台頭:Chikun、さあ!

輝く新しいジャンクコインメタデータに加えて、最高のパフォーマンスのトークンは、利益を上げてプレッジガーに戻すトークンです。そのようなプロジェクトはほんの一握りです。Maelstromは、特定の資格のあるトークンにポジションを蓄積するために一生懸命働いており、これらの宝石の購入をまだ完了していません。最近の売却で他のすべてのジャンクコインと同じように激しく打撃を受けたため、彼らは宝石ですが、たわごとのアイテムの99%とは異なり、これらの宝石は実際に顧客に支払っています。膨大な数のトークンのため、ダウンのみのモデルでCEXのトークンを起動した後、市場に別のチャンスを与えるように説得することは不可能です。ジャンクコインダイビングトレジャーハンターは、これらのキャッシュフローが持続可能であるため、報酬が実際の利益から得られるより高い誓約を望んでいます。当社の製品を宣伝するために、これらのプロジェクトのいくつかと、近い将来のキャッシュフローが成長し続けると考える理由についての完全な記事を書きます。その前に、急いでトラックを巻き戻してすべてを購入してください!