著者: AJC、メッサリ リサーチ マネージャー。出典: X、@AvgJoesCrypto;コンパイラ: Shaw Bitcoin Vision

すべての主要な暗号通貨資産の中で、最も白熱した議論を引き起こしているのはイーサリアム (ETH) です。暗号通貨としてのビットコイン (BTC) の優位性にはほとんど議論の余地がありません。でもイーサリアムの状況はまだ定着していない。一部の人にとっては、イーサリアムはビットコイン以外に信頼できる唯一の非主権通貨資産です;そして他の人たちにとっても、これは、収益が減少し、利益率が縮小し、より高速で低コストの L1 決済サービスとの競争が続くビジネスを表しています。

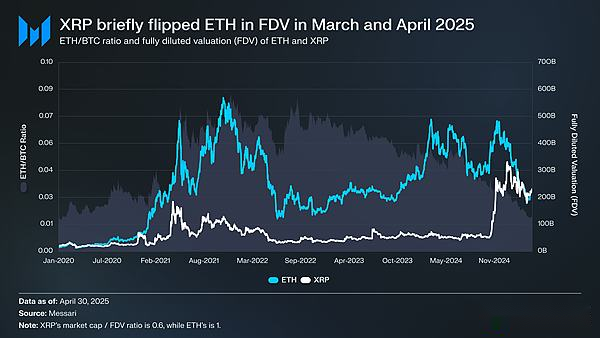

議論は今年上半期に最高潮に達したように見えた。3月、XRPの完全希薄化評価額(FDV)はイーサリアムの評価額を一時的に超えました(イーサリアムは完全に流動性であるのに対し、XRP の流通量はその供給量の約 60% にすぎないことに注意してください)。

3月16日イーサリアムのFDVは2,276億5,000万ドル、XRPのFDVは2,392億3,000万ドルに達する、1年前にはほとんど誰も予想していませんでした。その後、2025 年 4 月 8 日に、ETH/BTC比率、2020年2月以来初めて0.02を下回る。言い換えれば、前回のサイクルにおけるビットコインに対するイーサリアムの超過収益は完全に消滅しました。現時点で、イーサリアムに対する市場センチメントはここ数年で最低点に達しています。

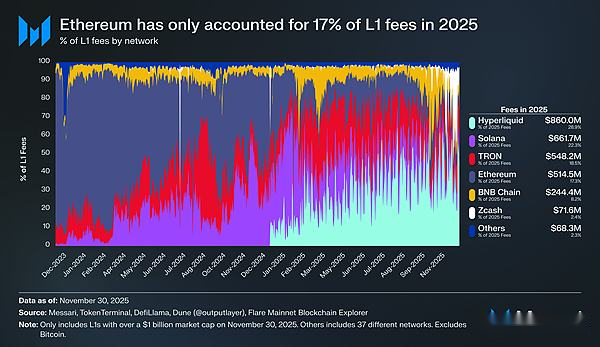

さらに悪いことに、価格変動は問題の一部にすぎません。競合他社のエコシステムが台頭するにつれ、L1ネットワーク取引手数料に占めるイーサリアムのシェアは低下し続けている。ソラナ2024年にその足場を取り戻し、超流動性2025 年にどこからともなく現れ、彼らは両社は共同でイーサリアムの手数料負担を17%に引き下げた、L1取引プラットフォームの中で4位にランクされています。 1年前の首位と比べれば崖から落ちたと言える。取引手数料がすべての尺度ではありませんが、経済活動の方向性を明確に反映しており、イーサリアムは史上最も競争の激しい状況に直面しています。

しかし、歴史によれば、仮想通貨の最も大きな反転は、市場センチメントが最も弱気になったときに始まることが多い。イーサリアムは失敗した資産として無視されましたが、そのいわゆる「失敗」の多くは実際にはすでに価格に反映されていました。

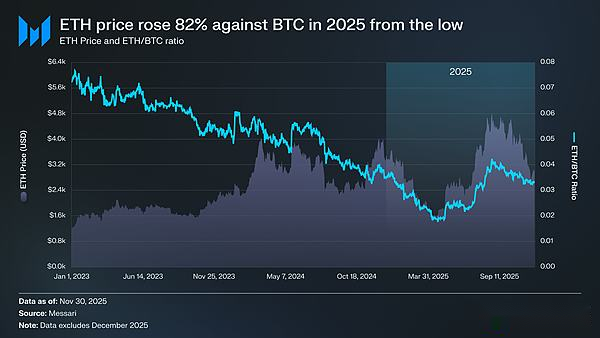

2025 年 5 月、市場は楽観的な兆しを見せ始め、市場が弱気相場に過信していたことを示しました。この期間中、ETH/BTC 比率と対米ドルでのイーサリアム価格の両方が大きく逆転し始めました。ETH/BTC比率は4月の最低値0.017から8月には0.042まで139%上昇しました。一方、イーサリアム自体は同じ期間に 1,646 ドルから 4,793 ドルへと 191% 上昇しました。上昇の勢いはついに8月24日にピークに達し、イーサリアムは4,946ドルの史上最高値を記録した。

この価格改定後、イーサリアムの全体的な傾向は明らかに再び強くなっています。にイーサリアム財団のリーダーシップの変更とイーサリアムに焦点を当てたデジタル資産リザーブの出現、前年の大部分で欠けていた自信をもたらしました。

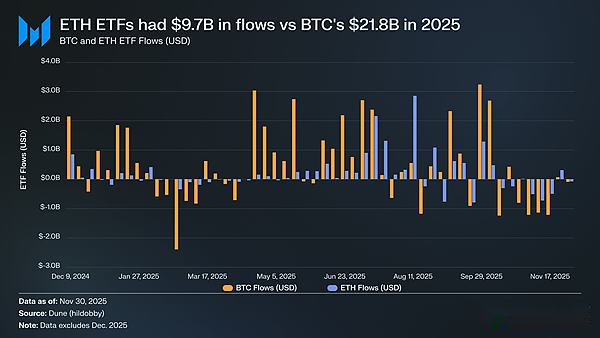

この上昇に先立って、ビットコインとイーサリアムの違いは、それぞれの上場投資信託(ETF)市場で最も顕著でした。2024年7月にイーサリアムスポットETFが開始されたとき、資本流入は非常に弱かった。最初の6か月間で彼らが調達したのはわずか24億1000万ドルで、ビットコインスポットETFの記録的なパフォーマンスに比べれば見劣りする数字だ。

しかし、イーサリアムの回復により、ETFの資金の流れに対する懸念は完全に逆転した。過去1年間でイーサリアムスポットETFには97億2000万ドルの資金が流入し、ビットコインETFには217億8000万ドルが流入した。ビットコインの時価総額がイーサリアムのほぼ5倍であることを考慮すると、両者の流入額の差はわずか2.2倍であり、これは多くの人々の予想よりもはるかに低いです。言い換えれば、機関投資家がイーサリアムに関心を持っていないというこれまでの主張に反して、時価総額調整ベースではイーサリアムETFに対する需要がビットコインの需要を上回っているということだ。場合によっては、イーサリアムがビットコインを完全に上回ったことさえあります。5月26日から8月25日までの間、同期間中のイーサリアムETFの流入額は102億ドルで、ビットコインの97億9000万ドルを上回り、機関投資家の需要がイーサリアムに向けて初めて大きく変化したことを示した。

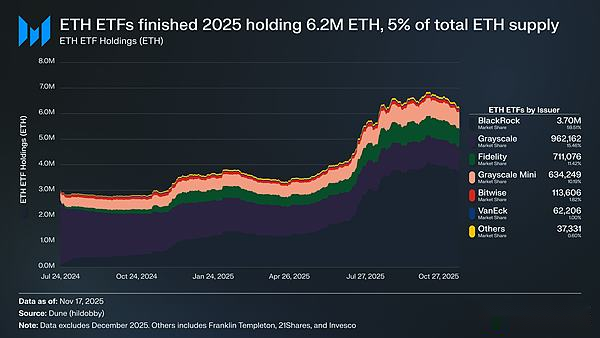

ETF 発行体の観点から見ると、ブラックロックは ETF 市場における優位性をさらに強化しています。保有するETHの数は370万に達し、イーサリアムスポットETF市場シェア全体の60%を占める。この数字は、2024年末の110万ETH(241%増)から大幅に増加しており、年間成長率は他のすべての発行体の成長率を上回っています。全体として、イーサリアムスポットETFは2025年末時点で620万ETHを保有しており、総供給量の約5%を占めていた。

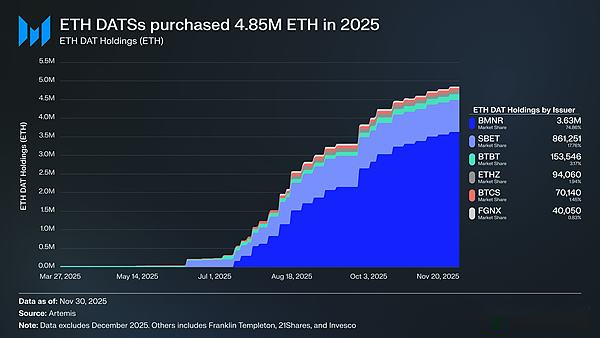

イーサリアムの力強い上昇の背後にある最も重要な発展はイーサリアムを中心としたデジタル資産準備金(DAT)の台頭。DAT は、イーサリアムに対する前例のない安定的かつ持続的な需要の源を生み出し、物語や憶測では不可能な前例のない方法でイーサリアムを固定します。イーサリアムの価格動向が明らかな転換点を示すとすれば、DATの蓄積はそれに寄与したより深い構造変化である。

DATはイーサリアムの価格に大きな影響を与えており、2025年中に480万ETHが蓄積され、総供給量の4%を占める。その中で最も蓄積されているイーサリアム DAT は Tom Lee の Bitmine (BMNR) です。元ビットコイン採掘会社であるビットマインは、2025 年 7 月にその準備金と資本を ETH に転換し始めました。7月から11月にかけてビットマインは363万ETHを購入し、DAT市場シェアの絶対的なリーダーとなり、全DAT保有量の75%を占めた。

イーサリアムの上昇は好調でしたが、最終的には沈静化しました。11月30日までに、イーサリアムの価格は8月の高値から2,991ドルまで下落し、前回のサイクルでの最高値である4,878ドルを大きく下回りました。イーサリアムは現在、4月よりもはるかに良い状況にあるが、今回の上昇によって、当初弱気感情を煽った構造的懸念が払拭されたわけではない。実際、イーサリアムをめぐる議論は激化するばかりです。

一方で、イーサリアムは、ビットコインが通貨として台頭したのと同じ特徴を多く示します。ETFの流入はもはや弱くはない。DAT リザーブは一定の需要源となっています。そして、おそらく最も重要なことは、イーサリアムを他の L1 トークンとは区別できるものと考える市場参加者が増えており、一部の市場参加者はイーサリアムをビットコインと同じ通貨枠組み内の資産と見なしていることです。

しかし、今年初めにイーサリアム価格を押し下げた逆風はまだ弱まっていない。イーサリアムの中核となるファンダメンタルズはまだ完全には回復していない。同社の L1 手数料シェアは、Solana や Hyperliquid などの強力な競合他社からの圧力を受け続けています。基調的な取引活動は依然として前サイクルのピークを大幅に下回っている。イーサリアムの急激な上昇にも関わらず、ビットコインは依然として史上最高値を大きく上回っている一方、イーサリアムは依然として史上最高値を下回っている。イーサリアムが最も好調だった月の間でさえ、かなりの数の保有者がこの上昇を、長期的な金融理論の検証としてではなく、現金化の機会として見ていた。

この議論の中心的な問題は、イーサリアムに価値があるかどうかではなく、イーサリアムの中核資産である ETH がイーサリアム ネットワークから価値をどのように蓄積するかです。

前回のサイクルでは、ETHの価値はイーサリアムの成功から直接得られると広く信じられていました。これは「超音波通貨」議論の重要な部分です。イーサリアムは非常に有用であるため、ETH が大量に燃焼され、資産に明確かつ機械的に保証された価値源が提供されます。

さて、これは事実ではないとかなりの自信を持って言えます。イーサリアムの手数料は大幅に下落しており、回復の兆しは見えず、最大の成長源である実世界資産(RWA)と機関投資家は主にETHではなく米ドルを基本通貨資産として使用している。

ETHの価値は、イーサリアムの成功から間接的にどのように恩恵を受けるかによって決まります。しかし、そのような間接的な利益は確実性がはるかに低いです。それは、イーサリアムエコシステムの重要性が高まるにつれて、より多くのユーザーと資本がETHを暗号通貨および価値の保存手段として見ることを選択するようになるという希望に基づいています。

ただし、直接的で機械的な価値の蓄積とは異なり、この現象は必ず起こるとは限りません。それは完全に社会的嗜好と集団的信念に依存しており、それ自体は欠陥ではありません(結局のところ、ビットコインの価値蓄積も同様です)。しかしそれは、イーサリアムの価値の上昇がイーサリアム自身の経済活動と決定論的に結び付けられなくなったことを意味します。

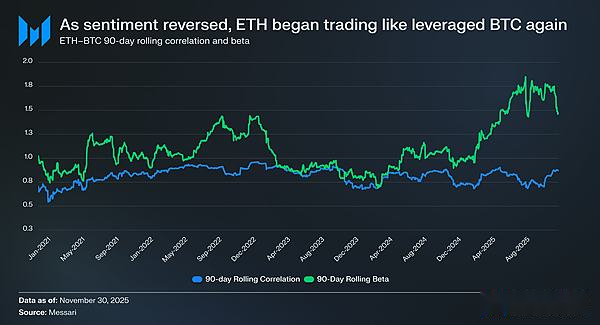

これらすべてが、イーサリアムをめぐる論争をその核心的な矛盾に戻すことになる。イーサリアムは確かに通貨プレミアムを蓄積しているかもしれないが、それは常にビットコインよりも低いだろう。市場は再びイーサリアムを、独立した金融資産ではなく、ビットコインの金融理論を活用して表現したものとみている。2025 年を通じて、ETH と BTC の 90 日間ローリング相関係数は 0.7 ~ 0.9 の間で推移しましたが、そのローリング ベータは数年ぶりの高値にまで上昇し、1.8 を超えることもありました。現在、イーサリアムはビットコインよりも不安定ですが、依然としてビットコインに依存しています。

これは微妙ですが非常に重要な違いです。イーサリアムの現在の通貨関連性により、ビットコインから派生する通貨の物語は依然として堅固です。市場が依然としてビットコインが非ソブリン価値保存であると信じている限り、この信念をイーサリアムにも拡張しようとする市場参加者の一部が存在するでしょう。2026年にビットコインが引き続き上昇すれば、イーサリアムは追いつく絶好の位置にある。

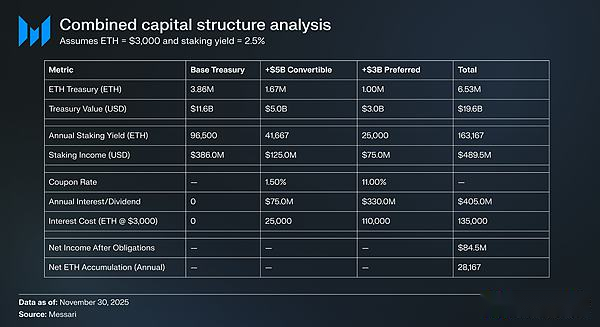

イーサリアム DAT はまだ開発の初期段階にあり、これまでのところ主に普通株の発行を通じて ETH の蓄積を促進してきました。しかし、新たな仮想通貨の強気相場では、これらの企業は、ストラテジー社がビットコイン投資を拡大するために使用するものと同様の、転換社債や優先株など、他の資本形成戦略を模索する可能性がある。

たとえば、BitMine のような DAT は、低金利の転換社債や高利回りの優先株を発行し、その収益を直接 ETH の購入に使用して、継続的な収入を生み出すことが約束されます。合理的な仮定の下では、ステーキング収入は固定金利と配当費用を部分的に相殺することができ、バランスシートのレバレッジを高めながら、市況が良好な場合には企業の財務省がETHを蓄積し続けることができます。ビットコインの強気相場から完全に回復すると仮定すると、イーサリアムDATのこの潜在的な「第二の人生」は、2026年にビットコインと比較してETHのより高いベータ値をサポートする追加のソースになる可能性があります。

最後に、市場は依然としてイーサリアムの通貨プレミアムをビットコインの通貨プレミアムに固定している。イーサリアムはまだ独立したマクロ基盤を備えた自律的な金融資産ではありません。その代わりに、ビットコインはますますビットコインの通貨的コンセンサスの二次的な受益者になりつつあります。イーサリアムの最近の復活は、イーサリアムを典型的な L1 トークンではなく、ビットコインの代替品とみなす少数の投資家たちの意欲を反映しています。しかし、イーサリアムの相対的な強さにもかかわらず、イーサリアムに対する市場の信頼は、ビットコイン自身の物語の継続的な強さと切り離すことができません。

つまり、イーサリアムの通貨ストーリーはもはや断片化されていませんが、まだ解決されていません。現在の市場構造の下では、ビットコインと比べてイーサリアムのベータ値が高いことを考えると、ビットコインの主張が続けばイーサリアムは大幅に値上がりする可能性があり、DATや企業資金からの構造的な需要により、このシナリオでは実質的な上昇余地が得られるだろう。しかし、予見可能な将来においては、イーサリアムの金銭的価値は依然としてビットコインに依存するでしょう。ETHとBTCの相関性とベータが減少しない限り(実際には減少していない)、イーサリアムのプレミアムはビットコインの影で変動し続けるだろう。