著者:Andrey Sergeenkov、Cointelegraph:Deng Tong、Bitchain Vision

1。defiの結合曲線を理解します

分散型財務(DEFI)では、債券曲線はスマートコントラクトと数学の式を使用して、トークンの供給に基づいて価格を動的に調整します。

結合曲線は、トークンの循環供給アルゴリズムに基づいてトークンの価格を決定するスマートコントラクトです。より多くのトークンが購入されると、価格が引き上げられ、トークンが循環から販売または削除されると、価格は下がります。

この自動価格設定メカニズムは、従来の注文書や外部流動性プロバイダーを必要とせずに、新しいトークンの流動性を保証します。流動性をトークンに直接埋め込むスマートコントラクトによって達成されます。

具体的には、債券曲線は、供給と需要の経済の原則を利用しています。トークンの需要が増加すると(購入の増加に反映)、スマート契約はそれに応じて価格を上げます。スマートコントラクトは、販売活動が需要の減少を示していることを示しています。

この動的調整は、価格と供給の関係をシミュレートする事前定義された曲線に基づいています。したがって、債券曲線は、リアルタイム市場の状況に対応する自動化された分散型流動性を可能にします。

2。結合曲線の価格決定

DEFIの債券曲線は、供給に基づいてトークン価格を調整し、さまざまな経済戦略と市場のダイナミクスをサポートします。

数学的モデリングを通じて、プロジェクトは一意の曲線を定義することにより、ボンド曲線の経済学をカスタマイズすることができ、したがって、供給に応じてトークンの価格がどのように変化するかを決定できます。理論的には、曲線の種類に制限はありませんが、最も一般的な形式には以下が含まれます。

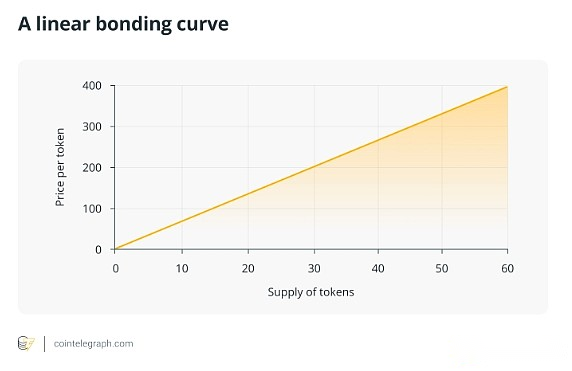

線形曲線

線形結合曲線は、販売されているトークンの数に比例してトークンの価格が上昇する単純な数学モデルです。このモデルでは、追加のコインまたはトークンが販売する各トークンは、固定された所定の金額で価格を上げます。

以下は、X軸(水平)がトークンの供給を表す線形曲線の単純なグラフィカルな表現であり、Y軸(垂直)はその供給レベルでの各トークンの価格を示しています。

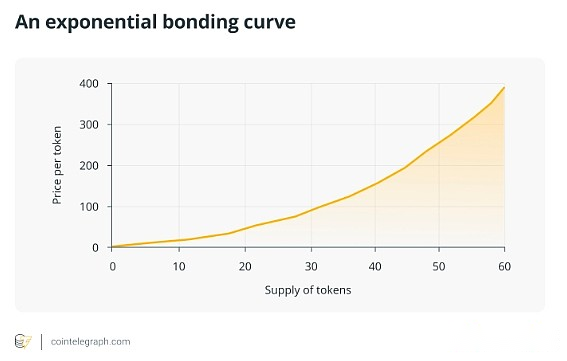

指数曲線

インデックス曲線により、トークンの価格は供給に指数関数的に依存します。これは、供給が2倍になると、価格が2倍を超えることを意味します。いくつかのトークンを追加しても、価格が急激に上昇する可能性があります。これにより、トークンの価格がより速く上昇します。

これらの曲線は、可能な限り早い範囲で早期バイヤーに報いる。需要が後で増加すると、初期ユーザーはトークンをより高い価格で販売する可能性があります。したがって、インデックス曲線は、早期参加を促進したいプロジェクトに最適です。最初のユーザーは最大のリスクを負いますが、プロジェクトが成功した場合、最大の利益を上げることができます。

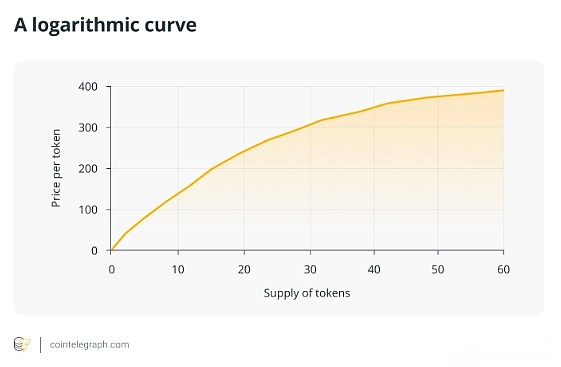

対数曲線

対数曲線は、トークンが増加するにつれて、トークンの価格が急速に上昇します。しかし、供給が拡大し続けるにつれて、価格の成長率は徐々に低下します。したがって、価格は最初は急激に上昇しますが、時間とともに安定します。これは初期の投資家を最大化します。彼らのトークンは初期段階で急速に価値を高めるためです。早期の早期利益の可能性は、最初のバイヤーを引き付けて流動性を提供することができます。

defiでは、線形、指数関数、対数モデルに加えて、さまざまな結合曲線タイプから選択できます。たとえば、段階的な成長と安定性のためのSカーブ、マイルストーンベースの価格の成長のためのステップ曲線、および供給が増加するにつれて価格を下げるための逆曲線があります。

3。暗号通貨での結合曲線の適用

債券曲線は、プロジェクト、トランザクション、スタブコイン、コミュニティ、ガバナンスの自動トークンの流動性と動的価格設定を提供します。

結合曲線は、最初の分散交換発行(IDO)における自動流動性スタートアップの基本的なメカニズムとして機能し、流動性プールリザーブを動的に調整することにより、プロジェクトが新しいトークンを起動できるようにします。このモデルは、従来の注文帳とは異なり、リアルタイムの需要に基づいて流動性に対する継続的かつアルゴリズムの調整を保証します。結合曲線によって実装されたブロックチェーンの動的価格設定の柔軟性は、トークンの配布と取引の新しい可能性を生み出します。

UNISWAPや曲線などのプラットフォームは、独立したマーケットメーカーに債券曲線を使用し、流動性を高め、さまざまなトークン、特に低流動性の影響を受ける可能性のあるトークンに対してより効率的な取引を提供します。

債券曲線は、Stablecoin Protocolで重要な役割を果たし、通貨準備を確立し、アルゴリズムの供給調整を通じて固定価格を維持し、これらのデジタル通貨が完全に分散化された方法で安定していることを保証します。ただし、アルゴリズムの安定性は、固定価格を維持するために債券曲線とプログラム的な供給の変更のみに依存しているため、このアプローチは危険です。

たとえば、アルゴリズムのStablecoin Terrausd(UST)は、2022年5月の劇的な走りの後、米ドルで1:1の固定価格を失いました。これは、分散型アルゴリズムの安定性が、資産サポートモデルと比較して安定性の課題がまだあることを示しています。

需要が急激に低下すると、アルゴリズムの安定性は、固定価格を維持するために供給をすばやく調整できない場合があります。したがって、結合曲線は分散化された安定化メカニズムを可能にしますが、住宅ローンの代替品と比較して、実行に対する十分な回復力をまだ完全に実証していません。

結合曲線は、自動流動性の開始、自律的なマーケットメーカー、リアルタイムの需要に合わせて調整された動的価格設定を可能にするDefiの連続トークンモデルを促進します。

彼らは、分散化された自治組織(DAO)ガバナンス、債券曲線を通じて投票トークンを購入し、投資をガバナンスへの参加と調整し、価格設定を確保することでDAOへのコミットメントのレベルを反映して重要な役割を果たします。

4。分散型交換(DEX)および結合曲線

結合曲線は、さまざまな分散型交換(DEX)のカスタマイズされた自動分散型流動性と価格設定を提供します。

uniswap

UNISWAPは、自動マーケットメーカー(AMM)プロトコルに使用される特定のタイプの結合曲線である一定の製品式を使用します。このフォーミュラは、特定の流動性プールに2つの資産の製品を維持することにより、流動性を保証します。たとえば、プールにイーサリアム(ETH)と別のトークンが含まれている場合、その量の積は一定のままであり、価格は需要と供給のダイナミクスに基づいて決定されます。このアプローチは、従来の注文帳を使用する必要なく、継続的な流動性と価格の発見を提供します。

カーブファイナンス

Defiのカーブファイナンスは、Stablecoinsに焦点を当て、等しい値を持つと予想される資産をターゲットにする結合曲線を採用しています。その債券曲線は、滑りを減らし、ドルに固定されたさまざまなStablecoinsなどの密接に固定された資産の安定した価格を維持するように設計されています。同様の値を持つアセットのペアリングの場合、曲線は平坦であり、これにより、トランザクションが価格の変化に与える影響が軽減され、安定した間の交換により効率的になります。

バランサー

Balancerは、一定の製品式の一般化バージョンを使用して、最大8つの資産を加重割合で構成できるカスタム流動性プールを許可します。この柔軟性により、ユーザーは独自の自動バランスの取れたポートフォリオと流動性プールを作成し、カスタムボンド曲線を使用して、資産価格とプールの量との関係を定義できます。Balancerのアプローチは、2つの資産プールを超えて債券曲線の有用性を拡張し、幅広い取引戦略とポートフォリオ管理慣行を収容しています。

5。結合曲線の実装に直面する課題

債券曲線の課題には、自動化されたトークン価格設定システムを適切に設計、展開、規制するために、広範なテスト、監査、コンプライアンス分析が必要なモデリング、セキュリティ、および法的問題が含まれます。

インセンティブメカニズムに沿った適切な曲線形状を設計し、予想される市場行動を促進するには、広範なモデリングとテストが必要です。たとえば、急すぎたり滑らかになったりする曲線は、価格操作につながる可能性があります。

債券曲線を実行するスマートコントラクトのセキュリティは、価格の整合性に影響を与える可能性のあるエクスプロイトを防ぐために監査する必要があります。さらに、自動トランザクションのガスコストを最小限に抑えるために、スマートコントラクトを最適化する必要があります。

脆弱性が仲裁または操作につながる可能性があるため、債券曲線を管理するスマートコントラクトのセキュリティを確保することが重要です。正式な検証、脆弱性の報奨金、監査は、このリスクを減らすのに役立ちます。進行中の研究では、市場の状況に応じてアルゴリズム的に調整できる動的曲線の実装に焦点を当てています。

債券曲線の法的規制問題は、未解決の問題のままです。ほとんどの管轄区域は、自動マーケットメーカー(債券曲線など)が規制された取引会場または証券の発行を構成するかどうかをまだ明確に指示していません。

プロジェクトは、さまざまな管轄区域に基づいて債券曲線を通じて販売されたトークンによって付与された権利を慎重に分析する必要があります。暗号資産と証券に関連する現地の規制は、地域間で異なります。

たとえば、Tokenが利益、ガバナンスなどの権利を保有する場合、それは一部の管轄区域の証券と見なされ、関連する証券規制の遵守が必要になる場合があります。

ただし、他の管轄区域は、これらのトークンが付随する利益またはガバナンスの権利を持っている場合でも、実用的なトークンを分類する際により柔軟になる可能性があります。したがって、プロジェクトは、ターゲット市場の規制を検討する必要があります。

多くのプロジェクトは、トークンがプロジェクトの製品またはサービスへのアクセスのみを提供する実用的なトークンモデルを採用しており、所有者には利益権またはガバナンス機能がありません。多くの場合、このような制限されたトークン設計は、証券の法的定義を満たすことを避けています。

ただし、純粋に実用的なトークンでさえ、顧客(KYC)およびマネーロンダリングアンチマネーロンダリング(AML)規制を知るために適用される場合があります。これらの規制では、ユーザーのアイデンティティと資金源の検証が必要です。

プロジェクトは、この複雑な法的環境に対処するために法的助言を求めなければなりません。暗号トークンの法的規制問題は、さまざまな管轄区域で進化しています。継続的な法的開発は、規制に準拠したトークンの実装とボンドカーブシステムを設計するためのより明確なフレームワークを提供する可能性があります。