著者:Danny Source:X、@agentender

通貨株式の早期崩壊が避けられないと仮定すると、投資家のためにどのように対処すべきですか?どのような戦略を採用する必要がありますか?アルゴリズムと標準は何ですか?市場で成功したケースはありますか?彼らの中心的な競争上の利点は何ですか?

読書ガイド:

1。前の記事を読んでいない友人は、最初に行くことを提案しました:コインストック隠しストーリー:「エクイティ希釈」とMNAVアルゴリズムに隠されたハーフカット方法》

2.単にケース分析を確認したい場合は、読み取ることができます。

パート4:「堀」の真実とデータモデルの未来

「コインストック」の運用メカニズムとリスクを理解した後、中核的な質問が浮上しました。DAT企業とその「堀」の長期的な競争力は何ですか?彼らの未来はどこに行くのでしょうか?

4.1。堀の真実:市場の感情に依存する「キャピタルフライホイール」

DATSの真の「堀」は、そのビジネス自体に由来するものではなく、非常に文脈化された脆弱です資金調達の利点。その中心的な競争力は、流動性に強い資金調達コストのサイクルです。」資金調達能力→より多くのコインの購入→投資家のリターンの期待順序→より多くの流動性を引き付ける→資金調達コストの削減→資金調達能力の向上」。このメカニズム、すなわち「キャピタルフライホイール」は、そのビジネスモデルの本質を理解することです。

ポジティブサイクル(強気市場):

このフライホイールは、強気市場で強い前向きな原動力を生み出すことができます。

-

高いプレミアムは燃料です:当社の株価は、保持するデジタル純資産価値(NAV)よりも高い価格で取引され、「株式プレミアム」(MNAVプレミアム)を形成します。このプレミアムは、フライホイールスタート全体の重要な燃料です。

-

資金調達能力がアクティブ化されます:高いプレミアムにより、企業は新しい株式または低金利転換可能な債券を発行することにより、「付加」資金調達、つまり資金と高価値株を交換し、より多くのデジタル資産を購入することができます。

-

流動性と低コスト:市場の感情が高く、株式流動性が優れている場合、企業は価格にあまり大きな影響を与えることなく、オープンマーケットで大量の新しい株式を簡単に販売でき、資金調達の摩擦コストを大幅に削減できます。

-

「購入、購入、購入」は物語を強化します:同社は引き続き、資金を調達したデジタル資産を購入し続けます。これは、会社の純資産価値を高めるだけでなく、「成長エンジン」としての市場の物語を強化し、より多くの投資家を引き付け、株価とプレミアムをさらに押し上げ、強力なポジティブなフィードバックループを形成します。

逆破壊(クマ市場で):

しかし、この強力なエンジンには致命的な弱点があります。それは完全に持続的な強気感情と高い在庫プレミアムに依存しています。市場が変わると、フライホイールはすぐに逆回転し、「死のスパイラル」になります。

-

プレミアムが消え、燃料がなくなります:基礎となる通貨価格が下落すると、「コインストック」の株価がさらに激しく下がり、MNAVプレミアムが急速に縮小し、さらに割引になります。

-

資金調達能力は凍結されています:プレミアムが消えると、追加の株式発行による資金調達は「減損」(希薄化)になります。現時点では、同社はもはや付加価値のある資金調達を提供できず、その中心的な成長物語は破産しました。資金調達能力 – これは堀のみ – が即座に乾燥しました。

-

負のフィードバックループ:資金調達チャネルの消耗と成長物語の破壊は、投資家の間でパニックの販売を引き起こし、株価をさらに抑制し、悪循環を形成し、最終的に株価の崩壊につながる可能性があります。

したがって、DATSの堀は、気まぐれな資本市場の感情に完全に依存しているため、非常に狭く不安定です。市場のセンチメントが逆転し、プレミアムが消えると、堀は即座に乾燥し、会社は唯一の競争上の優位性を失います。

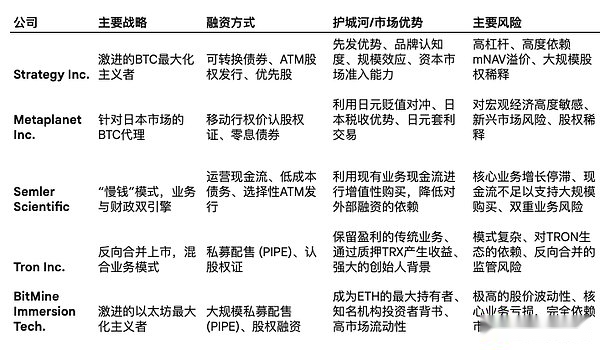

4.2。比較ケーススタディ:戦略の実践とバリエーション

同様の基本モデルにもかかわらず、異なるデータは、特定の戦略の実装に大きな違いを示しています。これは、独自のポジショニング、市場環境、規制の制約の異なる理解を反映しています。

Strategy Inc.(MSTR) – 急進的な先駆者

モデルの先駆者として、MicroStrategyの戦略は最も急進的です。レバレッジを最大化するために転換可能な債券などの多数の債務証書を使用するだけでなく、その創設者マイケルセイラーは、その強力な個人ブランドと進行中の説教を通じて、会社の「ソフト堀」を形作っています。彼はマイクロ戦略をBTCの詳細に成功裏に結び付け、グローバルな投資家の心で最も有名なBTCプロキシ株となっており、このブランド認知度はMNAVプレミアムをある程度統合しました。

Metaplanet Inc.(3350.T) – 柔軟な国際アダプター

Metaplanetのケースは、DATモデルが特定の国または地域の市場環境を革新および適応させる方法を示しています。その戦略は、日本のユニークなマクロと規制環境を巧みに利用しています。

-

円は貿易を運ぶ:日本銀行の長期的な超低金利の背景に対して、メタプラネットはほぼゼロのコストで円を借りて、長期的には評価されると予想されるBTCに変換し、したがってマクロ仲裁を行いました。

-

「移動ストライキ令状」(移動ストライキ令状):日本の規制では、米国の株式市場で一般的なATM発行メカニズムが許可されていないため、メタプラネットは、行使価格が前日の終値にリンクされている令状を革新的に使用します。この設計により、株価が上昇した場合にのみ令状が行使されることを保証し、したがって、株価が高いATMと同様の希釈資金調達の効果を達成します。

-

税制上の利点:日本は、暗号通貨を直接保持している個人からの収入に高い漸進的税を課していますが、株式への投資のためのキャピタルゲインの税率ははるかに低い(約20%)。この税の違いにより、日本の投資家はメタプラネット株を購入することでBTCを間接的に保持します。これは、BTCを直接購入するよりも税金で魅力的であり、株式のローカライズされた需要を生み出します。

Semler Scientific(SMLR) – 慎重なビジネスインテグレーター

Semler Scientificは、もう1つのより保守的な戦略である「遅いお金」モデルを表しています。同社は、コアヘルスケア事業によって生成された安定したキャッシュフローを使用して、BTCを徐々に慎重に購入し、株主に対してより「付加価値のある」資産蓄積を達成することを目指しています。このモデルは、外部の資金調達に完全に依存していないため、理論的には持続可能です。しかし、課題は、同社の中核事業が成長ボトルネックと規制上の圧力に直面していることです。これは、大規模なBTC購入をサポートするのに十分なキャッシュフローを生み出すという物語を複雑にしています。

Tron Inc.(Tron) – リバースマージモードと混合モード

Tron Inc.のケースは、市場とビジネス構造への非伝統的な道を示しています。以前はSRMエンターテインメントとして知られていた同社は、Tron Daoとの逆合併を通じて公開市場に参入し、Tron Incと改名されました。この戦略により、Nasdaqが上場した会社になり、TRXトークンの財政保護区の構築に焦点を当てることができます。その独自性はハイブリッドビジネスモデルです。ディズニーやユニバーサルスタジオなどの大規模なエンターテイメント会場向けにカスタマイズされた商品を設計および製造することで、ブロックチェーンの財政戦略を開拓しています。さらに、同社はTRXリザーブを誓約に積極的に使用し、JustLendなどのプラットフォームを通じて最大10%の年間収益を生み出します。(鳥瞰図から、$ TRXトークンはトロンネットワークを離れません、これは)

Bitmine Immersion Technologies(BMNR) – 根本的なイーサリアムクジラ

Bitmine(BTMR)は、BTC以外の資産に対するDATモデルの積極的な拡大を表しています。同社は、BTC鉱業事業から変革し、世界最大のエンタープライズレベルのイーサリアム(ETH)に焦点を当てており、循環の総ETHの5%を保持するという野心的な目標を設定しています。その戦略は、驚くべき資金調達速度によって特徴付けられ、大規模なプライベートプレースメント(パイプ)とエクイティファイナンスを通じて、短期間で数十億ドルのETHリザーブを蓄積します。この急進的な蓄積戦略は、ピーター・ティエルの創設者基金やスタンリー・ドラッケンミラーなどの高速投資家を引き付け、ファンドストラットのトム・リーが議長を務めました。ただし、BMNRの株価のパフォーマンスは非常に不安定であり、数千ポイントの急増の後、急激に後退し、高リスクと高リターンの特性を強調します。コアビジネス(鉱業)と損失を損なう状態でのわずかな収益により、その評価は、ETH価格に対する市場の期待と資金調達能力に対する信頼によってほぼ完全に推進されています。

4.3。次の進化:「生産的な金融」

受動的保持戦略の固有の脆弱性に直面して、DATモデルは重要な進化、つまり「パッシブファイナンス」から「生産的な金融」までの先進です。

従来のBTC財政政策戦略は、本質的に受動的な「デジタルゴールド」戦略であり、資産自体はキャッシュフローを生み出しません。「生産金融」モデルは、ETHやSOLなどのPOSコンセンサスメカニズムを採用する主にパブリックチェーントークンを介して、ネットワークネイティブメカニズムを介してリターンを生成できるデジタル資産を保持することに焦点を当てています。

あなたが保持しているETHまたはSOLをステーキングすることにより、企業は契約から直接トークン化された報酬を受け取ることができます。この誓約収入は、伝統的な信用市場に依存せず、会社に安定した希釈されていないキャッシュフロー源を提供する内生的な暗号出身の「利益」です。このモデルの出現は、DATSが純粋な金融エンジニアリングキャリアから、実際の暗号出身のビジネスを持つ運営会社に変わる可能性を示しています。たとえば、Defi Development Corp.(DFDV)などの企業は、検証ノードを操作することにより、SOLの蓄積とステーキング収入の生成に焦点を当てています。(Tron Incは時代の最前線にもあります)

「生産的な金融」に対するこの進化は、パッシブ保持モデルの堀があまりにも脆弱であるという現実に対する戦略的対応です。資本市場の感情から切り離された内生的なキャッシュフローを作成することにより、これらの企業は、より深い経済的堀を構築しようとしており、強気市場の資金調達能力への極度の依存を減らし、長期的な生存と開発のためのより強力な基盤を提供しようとしています。

パート5:要約 – 霧を通してエッセンスを参照してください

そのような企業への投資を希望する投資家にとって、彼らは彼らを単純な「暗号アセット株」と見なしているという見解を放棄し、代わりにそれらを非常に投機的で積極的に管理されたレバレッジング基金として評価しなければなりません。その最終的な投資パフォーマンスは、次の4つのコア変数の複雑な相互作用に依存します。

-

基礎となる暗号資産の価格パフォーマンス:これは、会社の純資産価値(NAV)を決定するための基礎です。

-

経営陣の金融エンジニアリング能力:つまり、どのくらい速く、どれだけ低く、どのくらい低く、会社が資金を調達し、それらを資産に変換するかということです。

-

株式市場の市場感情:これは、企業のMNAVのプレミアムレベルを決定するための鍵であり、その資金調達能力と「フライホイール効果」の強さに直接影響します。

-

1株当たりコンテンツを保持している純Cryptoアセット:これにより、各共有に均等に分配される暗号資産のレベルが決定されます。

Strategy Inc BTCを例にとると、「コインストック」を評価する際には、次の重要な指標は、同社の合計BTC保有物に焦点を当てるのではなく、監視に焦点を合わせる必要があります。

-

1株当たりの暗号資産コンテンツ(完全に希釈後):これは、株主の真の露出を測定するための最も重要な指標です。投資家は、当社の資金調達活動が長期的には付加価値があるか障害があるかを判断するために、歴史的傾向に密接に従うべきです。

-

MNAVプレミアムトレンド:プレミアムは拡大または縮小していますか?保険料の継続的な収縮は、市場の信頼が弱まり、リスクが強化されるという明確なシグナルです。それを類似の企業や関連するETFと比較すると、その評価が妥当かどうかをよりよく評価できます。

-

資金調達/追加条件:変換価格、転換可能な債券の金利、ATMプランの実行スケールと価格など、各企業の債券発行または追加の発行の特定の条件を慎重に調査します。これらの詳細は、将来の希釈リスクと会社の経済的ストレスを明らかにしています。

真実を知り、理由を知ってください。

DATの株価を強気市場で高騰させる「Capital Flywheel」は、まさにクマ市場で減少した基本的な理由です。そのコアビジネスモデルは、高株価のプレミアムを活用して資金を調達し、より多くの資産を購入することで、それ自体が両刃の剣です。資本市場の感情へのこの極端な依存は、彼らの運命が市場の周期的な変動に密接に関連しているに違いないと判断します。