出典:Grayscale;編集:タオ・Zhu、ビッチンビジョン

誓約の報酬は、それに関連していない収入源になる可能性があり、それにより、株式証明(POS)ブロックチェーントークンへの投資収益率を高めることができます。

債券クーポンの支払いなど、従来の投資収益源は、中央銀行の政策と経済状況に密接に関連しています。従来の市場では、代替収入を生み出す戦略を通じて多様化する方法がいくつかありますが、ほとんどのオプションは経済サイクルと同様の相関関係があります。報酬をかけること – ブロックチェーン取引の検証を支援することで得られる収入は、連邦準備制度または全体的な経済パフォーマンスの行動とは関係のない、独自の潜在的な収入源を表します。

ステーキングにより、トークンホルダーはネットワークコンセンサスとセキュリティに参加し、プロトコルネイティブの報酬(つまり、フィアット通貨ではなくETHまたはSOLでの収入)を受け取ることができます。誓約行動を促進するインセンティブメカニズムは、デジタル資産ポートフォリオでブロックチェーンとネイティブの収入メカニズムを提供する従来の収入ツールと構造的に異なります(誓約に関する背景情報については、参照してください。鉱夫からステイカーズへ:イーサリアムブロックチェーンのセキュリティを確保する方法」)。

無関係な利点

誓約の利回りは、米ドル通貨市場の条件ではなく、プロトコル固有のパラメーターとネットワーク層の参加率によって制御されます。したがって、利回りは、レベルと時間の点で従来の債券利回りとは異なります。

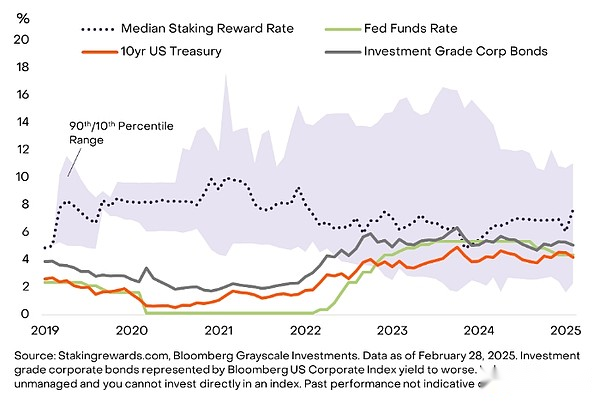

たとえば、上位20の株式証明(POS)デジタル資産では、誓約利回りの中央値は、連邦資金料金やベンチマーク投資グレードの社債利回りなどの従来の債券ベンチマークよりも高くなっています。2019年以降、誓約利回りの年間収量の中央値は5%から10%の間で変動しています(図1)。

図1:誓約のリターンは、債券の収益率とは何の関係もありません

誓約の報酬は、従来の金利ツールとの低いまたは負の相関も示しています。2019年以来の毎月の変更に関して、サンプルの誓約報酬の中央値は、従来のベンチマーク金利と以下の相関関係を持っています。

-

連邦資金に対するレートは-0.67です

-

10年の財務利回りと比較して、-0.71です

-

米国に比べて企業債利回りは-0.76です

この金利の独立性は、マルチアセットポートフォリオの誓約の潜在的な価値を高めます。これは、収入の多様化の可能性を提供するだけでなく、従来の債券ツールと比較して関連するリスクを減らします。

より高い総収益、平等なリスク

ステーキングは、総リターンを潜在的に増加させるメカニズムですが、ポートフォリオリスクをわずかに増加させるだけです(以下で説明するように、さまざまな運用リスクを介して)。誓約の報酬は、フィアット通貨ではなく、ネイティブブロックチェーントークンで支払われます。これらの報酬は、時間の経過とともに再投資および複利を加えることができるため、投資家の根本的な露出を変えることなく、二重のリターンストリーム(資本の評価と誓約の利益)を形成する可能性があります。POSネットワークでは、そのような利益は通常、年間5%〜10%の範囲であり、市場の低下中のボラティリティを相殺するのに役立ちます。

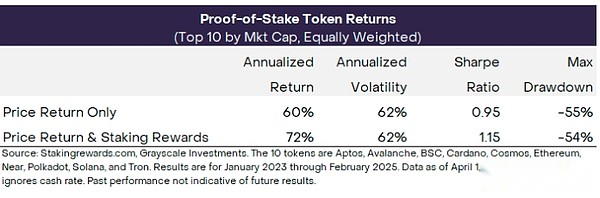

この効果を定量化するために、2つの仮説的なPOSトークンリターンインデックスを作成しました。(1)価格リターンのみを含むインデックス。 (2)価格収益と報酬の両方を含むインデックス。これらの2つのインデックスは同様に重み付けされており、時価総額の上位10個のPOSトークンが含まれています。インデックスは管理されておらず、インデックスに直接投資することはできません。これらの結果は純粋に仮説的であり、投資家の実際の利益を反映していません。基礎となるインデックスも仮定であり、より広い範囲の投資を評価するために使用される実際のインデックスを表していません。これらのインデックスは著者によって作成され、後知恵の観点から構築されました。誓約報酬はマージンではなく、支払われることはなく、会社や政府機関の義務でもありません。

チャート2は、両方のインデックスの返品統計を示しています。誓約報酬に含めた後、総収益率は60%から72%に増加しました。つまり、実際の年間収益率は12%です。誓約の報酬は、価格の変動を引き起こすことはありません(誓約は他のリスクをもたらす可能性がありますが、次の段落を参照してください)。

図2:誓約の報酬は、総収益を増やす可能性があります

誓約の報酬は通常、トークンの価格の変動に比べて穏やかであり、価格の変動は、ほとんどの暗号資産投資の主なリスクと潜在的な利益源と見なされるべきです。そうは言っても、誓約活動は、潜在的な罰金(取引の検証の失敗による誓約資産の喪失)、ロックイン期間(誓約期間中の限られた流動性、ポートフォリオのリバランスと市場の変化に対応する能力に影響を与える可能性がある)、スマートコントラクトリスクなどの新しいリスクをもたらす可能性があります。さらに、取引コストと誓約委員会は分析に含まれていませんでしたが、これらの料金は時間とともに蓄積されます。

結論は

この分析は、誓約の報酬を、デジタル資産ポートフォリオ構造のユニークかつ潜在的な利益源であることを示しています。それをポートフォリオビルのフレームワークに統合すると、総収益の可能性が高まり、従来の金利ダイナミクスとは無関係に収益の多様化の利点を提供できます。