<سبان ليف = "">1. مقدمة

<سبان ليف = "">يوضح الموقع الرسمي للحكومة الأمريكية أن دائرة الإيرادات الداخلية (IRS) قدمت رسميًا اقتراحًا إلى البيت الأبيض في 14 نوفمبر. ويسمى الاقتراح “تقارير المعاملات الرقمية للوسيط” ومحتواه الأساسي هو تنفيذ “إطار إعداد التقارير عن الأصول المشفرة” (CARF) الذي أطلقته منظمة التعاون الاقتصادي والتنمية.بمجرد تنفيذ CARF، ستتمكن مصلحة الضرائب الأمريكية من الحصول على بيانات حول حسابات الأصول المشفرة في الخارج التي يحتفظ بها مواطنون أمريكيون.وفي الوقت الحالي، يقوم البيت الأبيض بمراجعة الاقتراح.باعتبار هذه الحادثة فرصة، ستقوم هذه المقالة بفرز وتقديم إطار عمل CARF – ما هو CARF؟كيف تطورت؟هل تم تنفيذه بعد؟

<سبان ليف = "">2. ما هو كارف

<سبان ليف = "">“إطار الإبلاغ عن الأصول المشفرة” (CARF) هو معيار عالمي للشفافية الضريبية اقترحته منظمة التعاون الاقتصادي والتنمية (OECD) في عام 2022. وتتمثل آليته الأساسية في مطالبة الدول الأعضاء بتبادل المعلومات تلقائيًا حول ممتلكات مواطنيها من الأصول المشفرة ومعاملاتهم للحد بشكل فعال من التهرب الضريبي عبر الحدود.

<سبان ليف = "">الهيئة التنظيمية لـ CARF واضحة جدًا.فهو لا ينظم الأصول المشفرة نفسها، بل “الكيانات التي تقدم خدمات الأصول المشفرة”. وبموجب هذا الإطار، يمكن اعتبار أي مؤسسة تقدم خدمات تجارية مثل التداول والحفظ والتبادل وإدارة الأصول المشفرة القابلة للتحويل للجمهور على أنها مقدمي خدمات الأصول المشفرة المبلغين (RCASPs) ويجب أن تتحمل التزامات الإبلاغ.تشمل RCASPs النموذجية البورصات المركزية، ومقدمي خدمات المحافظ، وOTC والوسطاء، والجهات المصدرة التي توفر خدمات شراء وبيع أو استرداد العملات المستقرة، وتلك المؤسسات التي تحمل اسم DeFi ولكن لديها كيانات تشغيلية محددة وراءها (مثل الواجهات الأمامية المركزية، ومنصات إدارة الإيرادات).

<سبان ليف = "">وفقًا لإطار عمل CARF، يحتاج RCASP إلى تنفيذ العمل التالي للمستخدمين (بما في ذلك المستخدمين المؤسسيين والمستخدمين الأفراد): (1) العناية الواجبة للعملاء لتحديد حالة إقامتهم الضريبية، وما إلى ذلك؛ (2) تسجيل وتتبع حسابات المستخدمين، وإجراء إحصائيات سرية حول معلومات معاملات التبادل والتخلص والاستحواذ والتحويل المتعلقة بالأصول المشفرة.ويجب الاحتفاظ بهذه السجلات والبيانات لمدة خمس سنوات على الأقل.في كل عام، ستقوم RCASP بتقديم معلومات العناية الواجبة ومعلومات الأصول إلى السلطات الضريبية في الولاية القضائية التي تقع فيها.بعد ذلك، ستقوم السلطات الضريبية بتبادل المعلومات الدولية تلقائيًا – وهذا يعادل بناء شبكة معلومات ضريبية عالمية في مجال الأصول المشفرة، وملء أوجه القصور في معيار التبادل التلقائي الحالي للمعلومات المتعلقة بضرائب الحسابات المالية (CRS) في مجال التشفير.

<سبان ليف = "">يتكون نظام قاعدة CARF من ثلاثة أجزاء:

<سبان ليف = "">(1) قواعد CARF والتعليقات ذات الصلة

<سبان ليف = "">تم تصميم هذه القواعد والتعليقات حول أربعة عناصر رئيسية: 1) نطاق الأصول المشفرة المغطاة؛ 2) الكيانات والأفراد الخاضعون لمتطلبات جمع البيانات وإعداد التقارير؛ 3) المعاملات الواجب الإبلاغ عنها والمعلومات الواجب الإبلاغ عنها المتعلقة بهذه المعاملات؛ 4) إجراءات العناية الواجبة لتحديد المستخدمين والمتحكمين في الأصول المشفرة وتحديد السلطات الضريبية ذات الصلة لأغراض إعداد التقارير والتبادل؛يمكن للبلدان ترجمة القواعد إلى قانون محلي لجمع وتبادل معلومات الإبلاغ ذات الصلة لمقدمي خدمات الأصول المشفرة المحليين مع البلدان الأخرى التي لديها علاقات معاهدة.

<سبان ليف = "">(2) المعاهدات الضريبية الثنائية أو المتعددة الأطراف

<سبان ليف = "">اتفاق أو ترتيب بين السلطات المختصة الثنائية أو المتعددة الأطراف بشأن التبادل التلقائي للمعلومات الذي تم التوصل إليه وفقا لمدونة CARF والتعليقات ذات الصلة.

<سبان ليف = "">(3) نموذج الإقرار الإلكتروني

<سبان ليف = "">التنسيق الإلكتروني الذي تستخدمه السلطات المختصة لتبادل معلومات CARF (تنسيق XML)، والتنسيق الإلكتروني المستخدم من خلال الإبلاغ عن مقدمي خدمات الأصول المشفرة للإبلاغ عن معلومات CARF إلى السلطات الضريبية (كما هو محدد في القانون المحلي).

<سبان ليف = "">3. تطوير وتنفيذ CARF

<سبان ليف = "">من الإطلاق الأولي إلى القبول على نطاق واسع، يعكس تطور CARF احتضان المجتمع الدولي للاتجاه نحو الشفافية الضريبية للعملات المشفرة.

<سبان ليف = "">2022: في أوائل عام 2022، أصدرت منظمة التعاون الاقتصادي والتنمية وثيقة تشاورية حول مخطط القواعد المقترح، ثم أصدرت النسخة النهائية من إطار إعداد التقارير عن الأصول المشفرة في أكتوبر، واقترحت معيارًا موحدًا عالميًا لتبادل المعلومات عبر الحدود حول الأصول المشفرة، مما يمثل التشكيل الأولي لقواعد CARF.

<سبان ليف = "">2023: تصدر منظمة التعاون الاقتصادي والتنمية الإصدار الأول من مخطط XML، والأسئلة الشائعة، والعناية الواجبة، وإرشادات عملية إعداد التقارير لإنشاء قواعد فنية وعملية قابلة للتنفيذ لـ CARF.

<سبان ليف = "">2024: أصدرت منظمة التعاون الاقتصادي والتنمية النسخة النهائية من مخطط CARF XML، وبدأت البلدان في إعداد التشريعات المحلية وأعمال الالتحام.

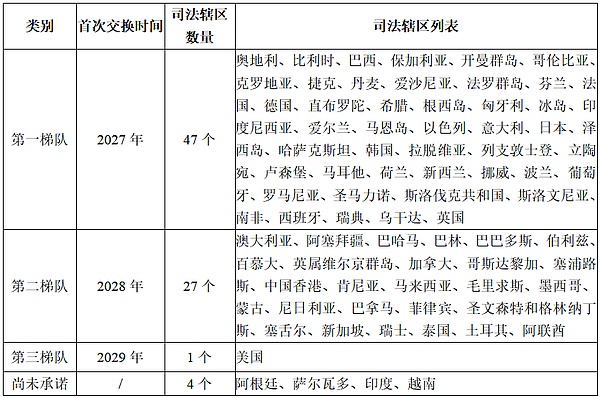

<سبان ليف = "">CARF بحد ذاته هو معيار دولي صاغته منظمة التعاون الاقتصادي والتنمية وليس له تأثير قانوني مباشر. ويجب أن يتم تنفيذها من خلال التزام الدول بالانضمام، والتحول التشريعي، والالتحام بالنظام.وبعبارة أخرى، يعتمد توقيت تنفيذ CARF في مختلف البلدان/المناطق على الالتزامات المحددة لكل دولة.تُظهر بيانات منظمة التعاون الاقتصادي والتنمية أنه اعتبارًا من نوفمبر 2025، التزمت 74 ولاية قضائية رسميًا بتنفيذ CARF في عام 2027 أو 2028، ووقعت 53 منها على اتفاقية CARF الثنائية أو المتعددة الأطراف للسلطة المختصة (CARF MCAA).من بينها، أصدر الاتحاد الأوروبي توجيه DAC8 (توجيه التعاون الإداري رقم 8) في عام 2023، والذي يتطلب من الدول الأعضاء في الاتحاد الأوروبي البدء في جمع المعلومات اعتبارًا من الأول من يناير 2026، وإكمال الجولة الأولى من تبادل المعلومات عبر الحدود بحلول 30 سبتمبر 2027. كما تعمل دول / مناطق أخرى أيضًا على تعزيز CARF تدريجيًا.

<سبان ليف = "">وفقًا للإفصاحات الرسمية الصادرة عن منظمة التعاون الاقتصادي والتنمية، اعتبارًا من 24 نوفمبر 2025، فإن التزامات كل ولاية قضائية هي كما يلي:

<سبان ليف = "">4. الاستنتاج

<سبان ليف = "">تُعرف CARF باسم CRS في عالم العملات المشفرة. هدفها هو إنشاء إطار عالمي موحد لتبادل المعلومات الضريبية، وحل مشكلة الإشراف الضريبي على أصول العملة المشفرة، وتزويد السلطات الضريبية في مختلف البلدان بمزيد من بيانات الطرف الثالث حول أنشطة العملات المشفرة للمقيمين الضريبيين. يتطلب الإطار من RCASPs الالتزام بمتطلبات KYC التفصيلية وضمان تقديم تقارير دقيقة وفي الوقت المناسب عن المعلومات ذات الصلة إلى السلطات الضريبية.يُظهر التنفيذ التدريجي لـ CARF اتجاه الشفافية الضريبية العالمية للتشفير والوضوح التدريجي للإشراف على التشفير.وفي حين تعمل على تعزيز العدالة الضريبية وتعزيز ثقة الجمهور وزيادة الإيرادات الحكومية، فإنها تفرض أيضًا متطلبات امتثال أعلى على الوسطاء والمقيمين الضريبيين.