المؤلف: TTX0X ، التشفير KOL ؛ الترجمة: Baitchain Hozou

1. مقدمة

يمكن القول إن Galaxy Digital (NASDAQ: GLXY) هي الفرصة التقليدية عند تقاطع اثنين من أقوى الاتجاهات على المدى الطويل-تقنية التوفير والذكاء الاصطناعي. يقوم السوق بتوحيد Galaxy كشركة تشفير التقلب ، ولكن تجاهل القيمة الهائلة لمركز Data Helios Asset Asset Asset “Crown Pearl”.Helios هي منصة للبنية التحتية من الذكاء الاصطناعى على مستوى عالمي والتي من المتوقع أن تولد هوامش ربح عالية ، وتدفق نقدي طويل الأجل.

جوهر وجهة نظر الاستثمار هذا هو أن السوق سيعيد تصنيف GLXY في نهاية المطاف حيث يتحول بنجاح من شركة خدمة الأصول الرقمية إلى أفضل مشغل للبنية التحتية من الذكاء الاصطناعي.لقد تحقق عقد الإيجار الرئيسي الأخير الذي تم توقيعه في شركة CoreWeave في CoreWeave – الذي يغطي 800 ميجاوات المعتمد من AI Super Complemping Coreeave – الذي يغطي 800 ميجاوات من الكهرباء من Helios ، ويتوقع أن يكون دفق إيرادات متكرر سنويًا يبلغ حوالي 720 مليون دولار وهامش EBITDA بنسبة 90 ٪.

تتمتع Galaxy بميزة واضحة على المنافسين الذين يحاولون إجراء “تحول منجم Bitcoin إلى الذكاء الاصطناعى” ، ويعكس بشكل أساسي في ميزانية عمومية مع مرور أكثر من 1.8 مليار دولار من صافي النقد والاستثمار ، وفريق إداري يتمتع بخبرة مهنية عميقة ، ومسار واضح لتوسيع نطاق Helios إلى الحرم الجامعي 3.5 GW محتمل.

2.

(1) تسعير الأخطاء الأساسية

يتكون Galaxy من قطاعين مختلفين تمامًا: أعمال الخدمات المالية الأصول الرقمية التقليدية وأعمال البنية التحتية لمركز بيانات AI الناشئ. ومع ذلك ، فإن السوق يقيم حاليًا GLXY فقط من خلال منظور واحد – أي شركات تشفير. تظل حركة أسعار GLXY مرتبطة بدرجة كبيرة مع Bitcoin ، مما يشير إلى أن المستثمرين لم يسعروا بعد عوامل الرياح الخلفية التي تقدمها أعمال مركز بيانات AI الخاصة بهم.

(2) فرص اكتساب غير متوقعة

في نهاية عام 2022 ، استحوذت Galaxy على حرم Helios Data Center من Argo Blockchain مقابل 65 مليون دولار فقط.كان أرجو يواجه إفلاسًا في ذلك الوقت وكان بحاجة إلى تصفية الأصول. استحوذت Galaxy على هذه الأصول العالمية للبنية التحتية بسعر أقل بكثير من تكلفة الاستبدال الحالية. وجاءت الصفقة قبل أن تثير Chatgpt اندلاع الطلب على مراكز الطاقة والبيانات التي تحركها الذكاء الاصطناعي ، والتي أعادت وحده مسار نمو Galony للعقد المقبل.

(3) الأصول الاستراتيجية لهيليوس

هيليوس ليس بأي حال من الأحوال مركز بيانات عادي ؛إنها أصول بنية تحتية من الدرجة الأولى تم تصميمها خصيصًا لتلبية احتياجات ثورة الذكاء الاصطناعى.

مزايا السلطة:

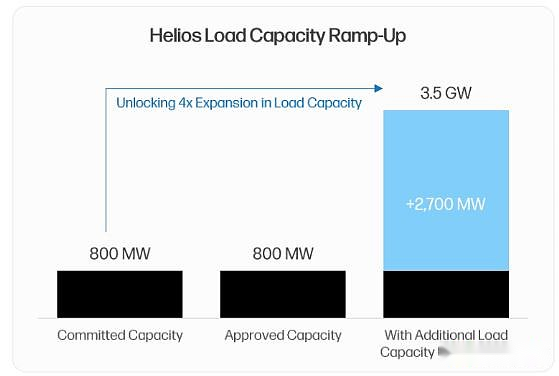

أكبر القيد الذي تواجهه صناعة بيانات بيانات الذكاء الاصطناعى هو مصدر الطاقة. تعتبر عقود الطاقة “عنصرًا محددًا” في قدرة مقدمي خدمات الحاسوبية الفائقة على نشر وحدات معالجة الرسومات.لدى Helios عقد طاقة معتمد من 800 ميجاوات مع مشغل توليد الطاقة في تكساس ERCOT ، والذي يسمح للمستأجرين بتجاوز فترة الانتظار للوصول إلى الشبكة الجديدة التي تستغرق عادةً أكثر من 36 شهرًا.بالإضافة إلى ذلك ، يحتوي الحديقة على مسار توسيع واضح وواضح ، ويتم سعة 1.7 جيجاوات أخرى في مرحلة أبحاث الحمل ، مما يجعل السعة المحتملة للموقع الأولي يصل إلى 2.5 جيجاوات.كشف الإعلان الأخير في الربع الثاني من عام 2025 أن الشركة قد استحوذت على الأراضي المجاورة وقدمت طلبًا للوصول إلى شبكة GW 1 ، مما يزيد من إجمالي القدرة على الطاقة المحتملة للحديقة إلى 3.5 جيجاوات مذهلة ، حيث احتلت المرتبة بين أكبر مواقع مركز البيانات في العالم.

مزايا النطاق والموقع:

يفضل مقدمو خدمات الحوسبة الفائقة منظمة العفو الدولية المرافق المركزية لتحقيق مزايا وفورات الحجم والأداء. هيليوس مناسبة تمامًا لهذا الوضع كحرم جامعي واحد قابل للتطوير.يوفر موقعها في غرب تكساس الوصول إلى أرخص موارد الكهرباء والأكثر موثوقية في الولايات المتحدة.المفتاح هو أن Galaxy يستثمر في شبكات الألياف البصرية للمسافات الطويلة لضمان تأخيرات انتقال من 10 إلى 15 ميلي ثانية في منطقة Dallas/Fort Worth Metropolitan.هذا يميز Helios عن عدد متزايد من مرافق تدريب AI النقية-ميزات الاتصال منخفضة الكلية تفتح حالات استخدام الاستدلال AI ، مما يضمن قدرات التسعير المتميز.

التصميم الموجهة نحو المستقبل:

أي مركز بيانات تم إنشاؤه حاليًا معرض لخطر أن يكون قديمًا لعدة سنوات.تتجنب Galaxy هذا الخطر من خلال برنامج تطوير تدريجي ، مما يسمح بدمج التقنيات المتطورة في كل دورة بناء جديدة.تعد حلول التبريد المتقدمة بما في ذلك التبريد المباشر للرقاقة السائل أمرًا بالغ الأهمية ل GPU من الجيل التالي.يدعم خزان المياه العذبة البالغة 10 ملايين جالون في الحرم الجامعي احتياجات التبريد الحرجة هذه.

(4) شراكة كورويف

يعد التعاون مع CoreWeave أهم التحقق من استراتيجية مركز بيانات Galaxy AI.في الربع الثاني من عام 2025 ، وعد Coreove بتأجير جميع 800 ميجاوات من إجمالي الطاقة المعتمدة حاليًا من قبل Helios.

اقتصاد المعاملات:

اتفاقية الإيجار الثلاثي لمدة 15 عامًا جذابة للغاية. من المتوقع أن يولد أول 600 ميجاوات من الكهرباء ما يقرب من 720 مليون دولار من الإيرادات كل عام (بما في ذلك شرط زيادة سنوي بنسبة 3 ٪).بسبب هيكل الإيجار الصافي الثلاثي (يتحمل المستأجرون جميع نفقات التشغيل) ، من المتوقع أن يتم تحويل الإيرادات إلى EBITDA بهامش ربح يصل إلى 90 ٪.

حل المخاطر والتحقق من القيمة:

يحقق بروتوكول المعلم هذا عدة أهداف رئيسية. أولاً ، يوفر رؤية تدفق نقدي يمكن التنبؤ بها على المدى الطويل ، مما يقلل من المخاطر المالية لجالاكسي.ثانياً ، يتحقق بقوة من إمكانيات تشغيل Galaxy ويؤسس موقع الشركة كشريك موثوق به.هذا أمر بالغ الأهمية لجذب المستأجرين الفائقين الآخرين الذين يفضلون الشركاء مع السير الذاتية التي تم التحقق منها.

3. الأعمال التقليدية في Galaxy: حجر الزاوية من الآثار المربحة والتآزرية

تعتقد وجهة نظر هبوطية شائعة على Galaxy أن أعمال التشفير التقليدية هي أحد الأصول السلبية التي تزيد من التقلبات والمخاطر.هناك سوء فهم لهذا الرأي.في الواقع ، تعد أعمال الأصول الرقمية في Galaxy كيانًا مربحًا ورائد في السوق يوفر تآزر رأس المال والسمعة لأعمالها الأخرى.

تتألف أعمال الأصول الرقمية في Galaxy بشكل أساسي من وحدتين رئيسيتين: السوق العالمية (بما في ذلك المعاملات المؤسسية والخدمات المصرفية للاستثمار) وحلول إدارة الأصول والبنية التحتية (بما في ذلك سلسلة من منتجات إدارة الأصول والتعهدات وغيرها من الخدمات على السلسلة).

تؤكد بياناتها المالية في الربع الثاني من عام 2025 ربحية الشركة القوية:

بلغ إجمالي الربح المعدل لقطاع الأصول الرقمية 71.4 مليون دولار أمريكي ، وهو زيادة في الشهر 10 ٪ ؛

تفوق أداء السوق العالمي على السوق ، حيث ارتفعت حسابات القروض المؤسسية بنسبة 27 ٪ إلى 1.1 مليار دولار ، مما يشير إلى زيادة الطلب على منتجاتها الائتمانية ؛

توضح الأعمال المصرفية الاستثمارية قوة مستشار عمليات الاندماج والشراء وهي المستشار المالي الحصري لاقتناء Bitstamp بواسطة Robinhood ؛

زاد إجمالي الأصول لمنصة حل إدارة الأصول والبنية التحتية بنسبة 27 ٪ على أساس الشهر إلى ما يقرب من 9 مليارات دولار أمريكي ؛

أظهرت الميزانية العمومية في الربع الثاني حيازات قدرها 1.18 مليار دولار نقدًا و stablecoins ، و 1.27 مليار دولار من الأصول الرقمية (بشكل رئيسي BTC و ETH).

لا تولد أعمال الأصول الرقمية المربحة من Galaxy التدفق النقدي فحسب ، بل تعزز أيضًا قوة ميزانيتها العمومية ، مما يتيح للشركة الحصول على أموال ذاتية لإكمال جزء الاستثمار الرئيسي في الأسهم المطلوب لبناء Helios.بالإضافة إلى ذلك ، أثبت قطاع الأعمال قدرته على تنفيذ معاملات معقدة واسعة النطاق-مثل البيع الأخير لأكثر من 80،000 بيتكوين (بقيمة تزيد عن 9 مليارات دولار) لعميل واحد.تضمن كل هذه السمات أن عملاء الحاسبات الفائقة المحتملين: Galaxy هو شريك ذي خبرة وموثوقة ومممولة جيدًا مع القدرة على تقديم مليارات الدولارات في مشاريع البنية التحتية.يشكل هذا التأثير التآزري دورة تعزيز ذاتي قوية بين قسمين الأعمال الرئيسية.

4. المشهد التنافسي: القائد في مجال تحويل الذكاء الاصطناعي

غالبًا ما يتم الخلط بين Galaxy Digital ومجتمع من عمال المناجم Bitcoin الذين يحاولون تحويل الأصول إلى خدمات استضافة الحوسبة AI.لكن المقارنة أدناه توضح أن Galaxy فريدة من نوعها وأصبحت الهدف الأكثر جاذبية للاستثمار في هذا الموضوع.يمكن تقسيم المشهد التنافسي إلى مستويين: الشركات التي وقعت على اتفاقيات الذكاء الاصطناعي (مثل Core Scientific ، Terawulf) والشركات التي تدعي فقط النوايا الاستراتيجية (مثل Iren ، Hut 8 ، Riot).بالمقارنة مع الشركات المماثلة التي وقعت عقودًا ، تُظهر Galaxy مزايا واضحة في جميع الأبعاد الرئيسية.

ينعكس وضع Galaxy الرائد في الأبعاد الرئيسية على وجه التحديد في:

جاذبية البروتوكول:عقد الإيجار Galaxy مع Coreove هو أكثر اقتصادا.إن دخل الإيجار السنوي لكل ميجاوات أعلى (1.8 مليون دولار مقابل 1.4-1.6 مليون دولار) ، وهامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك الباحث الصحي أفضل (90 ٪ مقابل 75-80 ٪) ، وتشمل شرط زيادة الإيجار السنوي بنسبة 3 ٪ التي يفتقر إليها المنافسون.

قوة الميزانية العمومية:لدى Galaxy 1.8 مليار دولار من صافي النقد والاستثمار.على العكس من ذلك ، فإن المنافسين مثل Corz و WULF مثقلون بعبء صافي ديون كبير – لقد خرج كورز مؤخرًا عن الإفلاس وإعادة التنظيم ، في حين تجنب WULF مصير مماثل من خلال تخفيف أسهم كبير.تستمر شركات التعدين في هؤلاء المنافسين في استهلاك التدفق النقدي ، في حين أن أعمال Galaxy التقليدية لا تزال مربحة.

قدرة توسيع السعة:يتمتع حرم Helios الفردي في Galaxy بسعة 3.5 جيجاوات ، وأقزام طاقة مجزأة ومحدودة من منافسيها ، مما يسمح لـ Galaxy بالتقاط حصة أكبر من الطلب في المستقبل.

التركيز الاستراتيجي:اتخذت Galaxy قرارًا استراتيجيًا: الانسحاب تمامًا من أعمال تعدين Bitcoin والتركيز بنسبة 100 ٪ على فرص مركز بيانات الذكاء الاصطناعي.يحاول المنافسون تبني نموذج هجين لتشتيت انتباه ورأس المال بين شركتين مختلفتين تمامًا.

5. تحليل تقييم هيليوس

يجب أن يتم تقييم أعمال مركز Data Center Helios في إشارة إلى أعلى صناديق في مركز البيانات المدرجة (صناديق الاستثمار العقاري) ومعاملات سوق الأسهم الخاصة الحديثة.تضاعف معاملات الشركات المماثلة للجمهور مثل Digital Realty و Equinix حوالي 25 أضعاف مع تعديل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.يتم أيضًا تحقيق معاملات M&A الخاصة بأصول مركز البيانات في مضاعفات مماثلة.

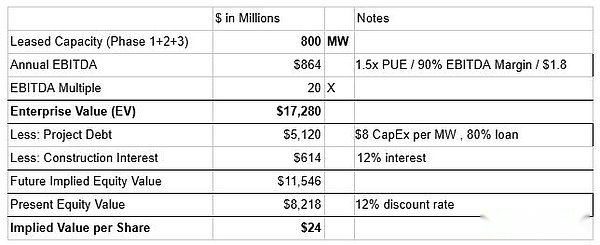

سيناريو القياس(معتمدة حاليا فقط 800 ميجاوات):

افترض أنه يتم استئجار فقط 800 ميجاوات معتمدة حاليًا بمتوسط 1.8 مليون دولار لكل ميجاوات.إن تطبيق حسابات متعددة من EBITDA 20x ستولد حوالي 17.28 مليار دولار أمريكي في قيمة المؤسسة.بعد خصم ما يقرب من 5.73 مليار دولار من الديون والفوائد على مستوى المشروع ، تبلغ قيمة الأسهم المقابلة لهيليوس حوالي 11.54 مليار دولار أمريكي.نظرًا لأننا نتوقع أن تتحقق EBITDA السنوي في عام 2028 ، فإننا نستخدم معدل خصم 12 ٪ لحسابتبلغ قيمة الأسهم الحالية 8.2 مليار دولار ، أو 24 دولارًا للسهم الواحد.

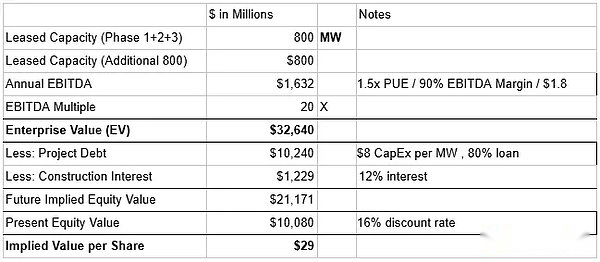

وضع السوق الثور(تأجير 1600 ميجاوات اعتبارًا من السنة المالية 2026):

افترض أن 800 ميجاوات من الكهرباء اللاحقة ، والتي من المتوقع أن تتم الموافقة عليها في الربع الرابع من عام 2025 ، يتم استئجارها بمعدل 1.6 مليون دولار لكل ميجاوات. ما مجموعه 1600 ميجاوات سوف يولد حوالي 1.63 مليار دولار في EBITDA السنوية.يمكن أن يؤدي تطبيق مضاعف 20 ضعفًا إلى قيمة مؤسسة تبلغ حوالي 34.5 مليار دولار.بعد حساب ما يقرب من 11.46 مليار دولار من الديون والفوائد على مستوى المشروع ، تبلغ قيمة الأسهم المستقبلية المقابلة لهيليوس حوالي 21.1 مليار دولار.نظرًا لأننا نتوقع أن تكون سعة 1600 ميجاوات تعمل بشكل كامل حتى عام 2030 ، فإننا نعتمد معدل خصم أعلى قدره 16 ٪ لحساب مخاطر التنفيذ الإضافية.هذا يؤدي إلى قيمة الأسهم الحالية 10.01 مليار دولار ، أو 29 دولار للسهم.

يتم تداول GLXY حاليًا في حوالي 24 دولارًا أمريكيًا (اعتبارًا من 2 سبتمبر 2025).وصل تقييم السيناريو القياسي للسهم الواحد لمشروع Helios وحده إلى 24 دولارًا.لا يشمل تقييمنا بعد أعمال Galaxy الأصول الرقمية الرقمية المربحة.أكملت BULLISH مؤخرًا بنجاح الاكتتاب العام بتقييم قدرها 5.4 مليار دولار ، وأبلغت الشركة عن خسارة صافية في الربع الأول من عام 2025. إذا كان تقييم أعمال الأصول الرقمية في Galaxy قريبة من التقييم الاكتتابوي للبوائم ، فإن هذا بمفرده يمكن أن يزيد من قيمة حوالي 8-10 دولار للسهم.

6. المخاطر الرئيسية والعوامل المخففة

(1) تركيز مستأجر CoreWeave ومخاطر الائتمان

أبرز الحجج الهبوطية هي خطر تركيز مستأجر واحد كورويف ومسألة موثوقية الائتمان الناشئة عن عبء الديون ونقص تصنيفات درجة الاستثمار.

التخفيف من المخاطر: يتمتع نموذج أعمال CoreWeave بضوح دخل مرتفع ، حيث تأتي 96 ٪ من إيراداتها من عقود الالتزام طويلة الأجل.يتكون ديونها بشكل أساسي من تأخر الانسحاب من القروض الأجل ، والتي تستخدم خصيصًا لتمويل النفقات الرأسمالية للنمو على أساس عقود العميل الموقعة.تم الائتمان بالكامل من قبل المستثمرين الناضجين مثل Blackstone ، والتي كانت ذات يوم ترتيبات تمويل رئيسية لـ Coreave.بالإضافة إلى ذلك ، قام Coreave ببناء خندق دائم من خلال تحالف استراتيجي مع NVIDIA ، مما يسمح لها بإعطاء الأولوية لأحدث وحدات معالجة الرسومات وهو المشغل “Neocloud” الوحيد الذي يمكنه تلبية الاحتياجات المقياس لأعلى مختبرات AI مثل Openai.

(2) تنفيذ المشروع ومخاطر الجدول الزمني

إن تحول وتوسيع هيليوس هو مشروع معقد ببنية تحتية بمليارات الدولارات مع مخاطر تنفيذ كبيرة.

التخفيف من المخاطر: يتمتع فريق إدارة Galaxy (وخاصة كبير موظفي الاستثمار كريس فيرارو) بتمويل مشاريع عميق وخبرة في سوق رأس المال للتخفيف من هذا المخاطر.توفر الميزانية العمومية القوية للشركة (التي تم تعزيزها مؤخرًا من خلال حوالي 500 مليون دولار في التمويل) مخزنًا ماليًا مهمًا للتكاليف أو التأخير غير المتوقع.تقلل استراتيجيات التنمية القائمة على المرحلة من المخاطر عن طريق تحطيم المشاريع إلى مراحل يمكن التحكم فيها.

(3) مخاطر الإشراف والشبكة

قد يواجه التوسع المستقبلي الذي يتجاوز السعة المعتمدة حاليًا التدقيق أو التأخير من مشغل شبكة تكساس ERCOT – وكانت الوكالة تراقب عن كثب طلبات الوصول الكبيرة الجديدة.

التخفيف من المخاطر: تعد قدرة الوصول المعتمدة من Galaxy 800 ميجاوات من الأصول الضخمة التي تحميها من أكبر اختناقات تواجه مشاريع جديدة.تم ضمان الكهرباء المعتمدة.بالإضافة إلى ذلك ، يوفر الموقف المؤيد للمنظمين والمناهضين للتنظيم في تكساس بشكل عام فوائد كبيرة للنمو المستقبلي مقارنة بالولايات القضائية الأكثر تقييدًا.

7. الخلاصة

باختصار ، Galaxy Digital هي فرصة استثمارية مقومة بأقل من قيمتها.لا يزال السوق يقيم GLXY من خلال منظور ضيق لوكيل العملة المشفرة التقلب ، وفشل في التعرف على تحوله الأساسي إلى أفضل مقدمي البنية التحتية من الذكاء الاصطناعي.

جوهر حجة الاستثمار هو Helios Data Center ، وهو أصول عالمية المستوى تتيح التحوط من المخاطر من خلال عقد إيجار ثلاثي الأجلات لمدة 15 عامًا موقّع مع عملاق Coreave العملاق.هذا التعاون لا يضمن فقط تدفق الإيرادات المرتفع الهامش المتوقع ، ولكنه يتحقق أيضًا من موقف Galaxy كشريك موثوق به لتحقيق خطة التوسع في المستقبل الطموحة.

يوضح تحليل التقييم لدينا أن أصول Helios وحدها تدعم بالفعل سعر السهم الحالي.تستمر أعمال الأصول الرقمية التقليدية المربحة في التمييز بينها وبين منافسي “تحويل الذكاء الاصطناعي” الآخرين ، وتسلط الضوء على نفسها في الميزانية العمومية للقلعة ، وتدفقات إيرادات متعددة غير مرتبطة ، وفريق إدارة مركّز للغاية.على الرغم من وجود مخاطر مرتبطة بتركيز المستأجرين وتنفيذ المشروع ، فإن الإدارة الخبرة في Galaxy والوضع المالي القوي قد خلقت راحة فعالة.نظرًا لأن الشركة تنفذ خريطة الطريق الواضحة ، فإن السوق يصرخ تدريجياً على مقياس واستقرار التدفق النقدي لـ Helios ، نتوقع أن يختبر أسهمه إعادة تقييم.