المؤلف: TheJaswini ، المصدر: Token Dispatch ، تم تجميعه بواسطة: Shaw Baitchain Vision

كل مستشار مالي تقابله سوف يمنحك الوعظ بالفوائد المركبة في البداية.

استثمر 500 دولار شهريًا لشراء صندوق مؤشر بمعدل عائد سنوي قدره 7 ٪ ، وسيكون لديك 1.3 مليون دولار في 30 عامًا.هذا يبدو رائعًا ، ولكن بحلول عام 15 ، يبدو استثمار بقيمة 500 دولار شهريًا ضئيلًا ، لأن الإيجارات قد تضاعفت وتغير الأطفال ، وتغير تعريفك لـ “ما يكفي من المال” من “الأفوكادو بأسعار معقولة” إلى “الإسكان المدرسي الميسور”.يفترض المسار التقليدي أن النفقات العامة الخاصة بك لا تزال كما هي وأن أموالك تنمو ببطء ، لكن الحياة الحقيقية هي عكس ذلك تمامًا.

لذلك عندما تتعلم أن شخصًا ما يمكن أن يكسب 15 ٪ إلى 20 ٪ سنويًا من خلال سوق مشتقات العملة المشفرة ، فإن أول شيء تفكر فيه ليس هو المخاطر ، ولكن الجدول الزمني.أخيرًا ، هناك عائد يمكن أن يتجاوز معدل الزيادة في تكلفة المعيشة.

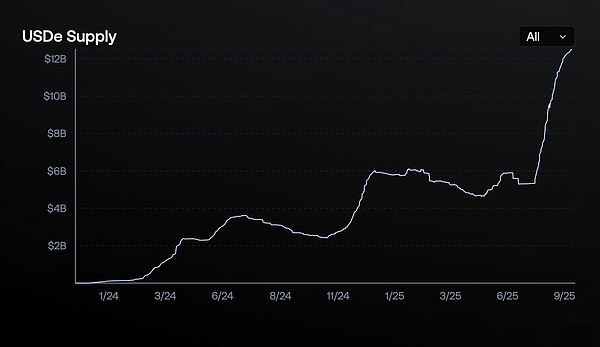

الحقيقة التالية تجعلني أرغب في استكشاف بتعمق: لقد تجاوز بروتوكول التشفير الذي تم إطلاقه قبل 18 شهرًا 12.4 مليار دولار أمريكي في فترة زمنية قصيرة فقط ، وهو أسرع من أي دولار رقمي في التاريخ.على الرغم من أن USDT لم تصل إلى 12 مليار دولار حتى منتصف عام 2012 (شهدت سنوات من النمو البطيء) ، ولم تتجاوز USDC 10 مليارات دولار حتى مارس 2021 ، فقد تجاوزت USDE من إيثينا هذين المعالم الرئيسية في فترة زمنية قصيرة ، والتي يمكن اعتبارها سباق السرعة في المجال المالي.

تستفيد USDE من عدم الكفاءة الهيكلية في سوق مشتقات التشفير.

هذا يجلب إلى الأسئلة الأساسية التي يطرحها كل مستثمر ومنظم ومنافس.

كيف فعلوا هذا بسرعة؟ما هي المخاطر الفعلية؟هل هذا مستدام؟أم أنها تنتظر فقط تجربة أخرى عالية للعائد؟

أحاول الإجابة على معظم هذه الأسئلة.

أكبر معاملة تحكيم في العالم

وجدت Ethena طريقة لتحويل الطلب المستمر على الرافعة المالية في سوق العملة المشفرة إلى آلة طباعة المال.ببساطة ، فهو يعمل على النحو التالي.

عقد عملة مشفرة كضمان وقصير نفس المبلغ من العقود المستقبلية للعملات المشفرة لكسب الفرق.سيؤدي ذلك إلى دولار اصطناعي مستقر مع الحصول على فوائد من طابعات المال الأكثر موثوقية في العملات المشفرة.

دعونا نحللها أكثر.عندما يرغب شخص ما في النعناع USDE ، يقومون بإيداع أصول التشفير مثل Ethereum أو Bitcoin.لكن إيثينا لا تحتفظ بهذه الأصول فقط وتأمل أن تظل مستقرة (أوه ، بالمناسبة ، لن تفعل ذلك) ، ولكنها ستفتح على الفور مواقع قصيرة من نفس الحجم في تبادل العقد الدائم.

إذا ارتفعت ETH 100 دولار ، فسيزيد موقعها الفوري بمقدار 100 دولار ، لكن منصب العقد القصير سيخسر 100 دولار.

إذا انخفض ETH 500 دولار ، فسيخسر موقعه الفوري 500 دولار ، لكن عقدهم القصير سيحقق ربحًا قدره 500 دولار.

النتيجة النهائية – الاستقرار المثالي بالدولار الأمريكي.

وهذا ما يسمى موقف دلتا المحايد.لن تخسر المال بسبب تقلبات الأسعار ، لكنك لن تحقق ربحًا أيضًا.

إذن من أين يأتي العائد من 12 ٪ -20 ٪؟هناك ثلاثة مصادر.

أولاً، يتعهدون بمكافآت ETH ويتلقون مكافآت تعهد (حاليًا حوالي 3 ٪ -4 ٪).

ثانية، يتقاضون ما يسمى “معدلات التمويل” من العقود القصيرة.

في العقد الدائم للعملة المشفرة ، يدفع المتداولون الأموال كل ثماني ساعات للحفاظ على المناصب.عندما يكون هناك عدد أكبر من الأشخاص الذين هم منذ فترة طويلة من أولئك الذين هم قصيرون (حوالي 85 ٪ من هذه الحالة) ، فإن الطورات ستدفع السراويل القصيرة.إيثينا دائما على الجانب القصير وتتقاضى هذه الرسوم.

في عام 2024 ، بلغ متوسط معدل التمويل المرجح لـ Bitcoin 11 ٪ ، بينما بلغ متوسط Ethereum 12.6 ٪.هذه هي التدفق النقدي الفعلي الذي يدفعه المتداولون الذين يدفعون إلى أي شخص يرغب في المراهنة عليه.

ثالث، يمكن أن يكسبوا من المعادلات النقدية ومنتجات الخزانة التي يحتفظون بها في احتياطياتهم.تمتلك إيثينا أصولًا مستقرة للسيولة مع شركاء يدفعون إيرادات إضافية.يدفع USDC مكافآت الولاء ، ويمكن أن يكسب USDTB مزايا من صندوق Buidl من BlackRock.

بشكل عام ، أنشأت مصادر التمويل هذه متوسط معدل عائد سنوي يبلغ 19 ٪ لحاملي SUSDE في عام 2024.

في السنوات القليلة الماضية ، ظل معدل تمويل العملة المشفرة عند 8-11 ٪ سنويًا.أضف مكافآت التعهد ومصادر الدخل الأخرى ويمكنك الحصول على فوائد كافية لمنحك راحة البال.أليس هذا هو المفتاح؟

يتم تشغيل نظام إيثينا البيئي بأربعة رموز ، ولكل منها ميزات مختلفة:

USDE هي وحدة الدولار الاصطناعية، حافظ على سعر مستهدف قدره دولار واحد من خلال التحوط المحايد دلتا.ما لم يتم التعهد بها ، لا يتم إنشاء أي مكافأة ولا يمكن أن يتم تراجع USDE إلا من قبل المشاركين في القائمة البيضاء.

Susde هو رمز إيرادات تم الحصول عليها عن طريق التعهد بالولايات المتحدة الأمريكية لبروتوكول ERC-4626. في الوقت الحالي ، تتدفق جميع الإيرادات من اتفاقية إيثينا إلى حاملي SUSDE في شكل مكافآت الأرباح.مع إيداع إيثينا بانتظام إيرادات الاتفاقية ، ستزداد قيمتها (المحسوبة في USDE).يمكن للمستخدمين غير مرغوب فيه واسترداد USDE بعد فترة التبريد.

ena كرمز للحوكمة، السماح للحاملين بالتصويت على مسائل الاتفاقية الرئيسية مثل أصول الرهن العقاري المؤهلة ومعلمات المخاطر.كما أنه يضع أساس نماذج أمان النظام الإيكولوجي المستقبلي.

سينا تمثل مواقف ENA المعدلة.ستقوم آلية “تحويل الرسوم” المخطط لها بتوزيع جزء من إيرادات الاتفاقية على حاملي سينا بعد الوصول إلى معلم معين.في الوقت الحالي ، يمكن لـ Sena الحصول على مخصصات للنظام الإيكولوجي ، مثل تخصيص رمز Ethereal المقترح بنسبة 15 ٪.

ولكن هناك فخ كبير هنا.يعمل هذا النموذج فقط إذا كان الناس على استعداد لإنفاق المال على العملات المشفرة.بمجرد انعكاس معنويات السوق ويصبح معدل رأس المال سلبيًا ، ستبدأ إيثينا في دفع الفائدة بدلاً من الحصول على الأرباح.

لماذا 2025 هي سنة إيثينا

مزيج من العوامل جعلت USDE الأسرع نموا في التاريخ في التاريخ.

1. يظهر سوق عقود العقود الآجلة الدائمة نموًا متفجرًا، بلغت عقود الفائدة المفتوحة لـ Major Altcoins أعلى مستوى قياسي يبلغ حوالي 47 مليار دولار في أغسطس 2025 ، ووصلت عقود الفائدة المفتوحة لـ Bitcoin إلى 81 مليار دولار.الزيادة في حجم المعاملات تعني أن إيثينا لديها المزيد من الفرص للحصول على عوائد معدل التمويل.

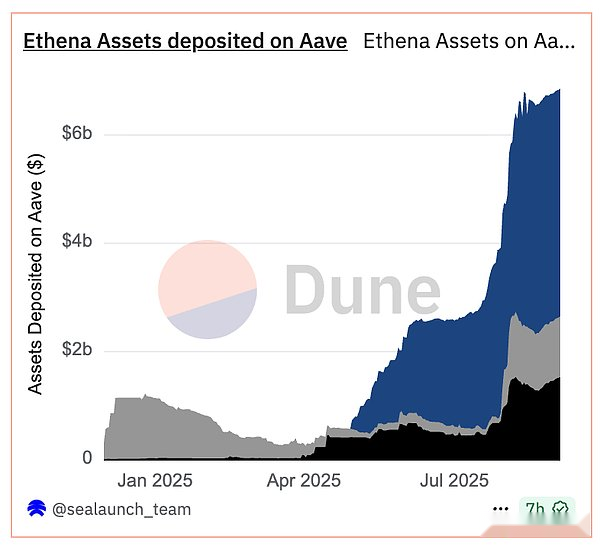

2. نشأ هذا التطور المتسارع من مشروع مالي يمكن أن يسمى “نسخة تعزيز”.وجد المستخدمون أنه بإمكانهم التعهد بالولايات المتحدة الأمريكية للحصول على SUSDE (نوع العائد) ، ثم تميز مواقع SUSDE على Pendle (منصة مشتقة الدخل) ، ثم استخدام هذه المواقف المميزة كضمان على AAVE (اتفاقية الإقراض) لاقتراض المزيد من الدولارات الأمريكية.هذه الدورة تستمر وتطول.

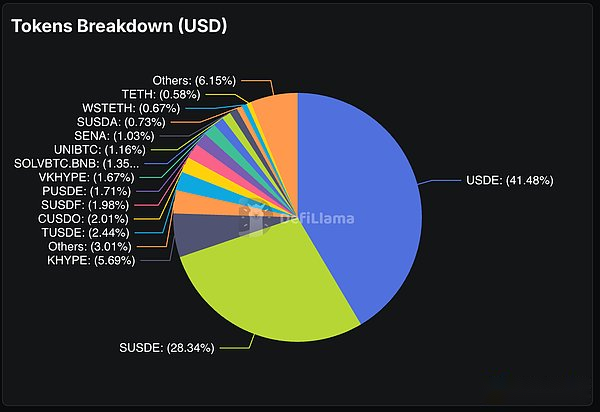

هذا يخلق دورة مزايا متكررة حيث يمكن للاعبين ذوي الخبرة تضخيم تعرضهم لمزايا USDE المحتملة.ما هي النتيجة؟70 ٪ من إجمالي ودائع بندل هو أصول إيثينا.

يقع Ethena Assets بقيمة 6.6 مليار دولار أخرى على منصة AAVE.

هذه الطبقة من الرافعة المالية هي كل ما تطارد تلك العائدات ذات الرقمتين.

3. اسم العائلة هوتعلن شركة الاستحواذ الخاصة بأغراض Stablecoinx (SPAC) عن خطط لجمع 360 مليون دولار خصيصًا لتجميع الرموز المميزة لـ ENA.سيستخدم الكيان العائدات لتجميع الرموز المميزة لـ ENA بموجب تفويض رأس المال الدائم ، مما يخلق مشترًا هيكليًا يزيل ضغطًا ودعم اللامركزية في الحوكمة.

4. التبادل اللامركزي الدائم الأثيرية.تم تصميم Ethereal خصيصًا على USDE ، حيث يجذب مليار دولار في إجمالي قيمة القفل (TVL) قبل أن يتم الاتصال بالشكل الرئيسي.يقوم المستخدمون بإيداع USDE للحصول على نقاط لإصدار الرمز المميز النهائي ، مما يخلق استهلاكًا كبيرًا آخر لإمدادات USDE ، كما يحفز توقعات الناس على أول تطبيق واسع النطاق تم إنشاؤه أصلاً على البنية التحتية لإيثينا.

5. تهدف سلسلة التقارب L2 المرخصة التي بنيت من قبل Ethena و Securities إلى تمكين إدخال التمويل التقليدي من خلال البنية التحتية التي تتوافق مع معايير KYC..تستخدم هذه السلسلة USDE كرمز للرسوم الأصلية ، مع إنشاء الطلب الهيكلي ، كما أنه يفتح الوصول إلى رأس المال المؤسسي الذي لا يمكنه التفاعل مع Defi غير المرخصة.

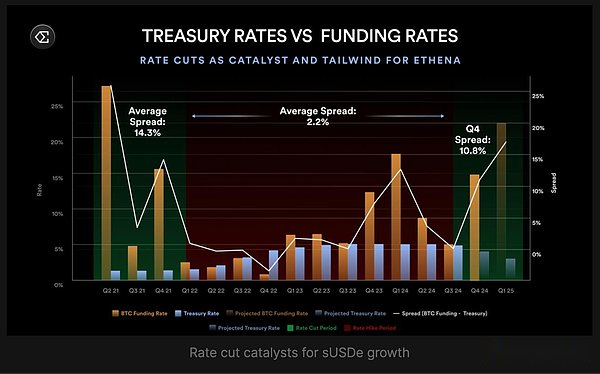

6. يتوقع السوق أن يخفض الاحتياطي الفيدرالي أسعار الفائدة مرتين بحلول نهاية عام 2025 ، مع إمكانية خفض معدل في سبتمبر 80 ٪..عندما تنخفض أسعار الفائدة ، غالبًا ما يزيد المتداولون من سلوك المخاطر ، مما يؤدي إلى زيادة معدلات رأس المال.ترتبط عائدات USDE سلبًا بمعدلات الصناديق الفيدرالية ، مما يعني أن خفض الأسعار قد يزيد بشكل كبير من إيرادات إيثينا.

7. اقتراح تحويل رسوم إيثينا.وافقت حوكمة إيثينا على إطار عمل من خمسة أجهزة لتفعيل مشاركة الإيرادات مع حاملي ENA.من بينها ، تم استيفاء أربعة من الشروط الخمسة التالية:

يتجاوز العرض الأمريكي 6 مليارات دولار (حاليًا 12.4 مليار دولار) ، ويتجاوز إيرادات البروتوكول 250 مليون دولار (حقق أكثر من 500 مليون دولار) ، وتكامل Binance/OKX (حقق) ، وصناديق احتياطي كافية (حقق).لا يزال المتطلب الأخير – معدل العائد ينتشر للحفاظ على SUSDE بنسبة 5 ٪ على الأقل من SUSDTB – العقبة الوحيدة أمام حاملي ENA للحصول على حصة من الأرباح المتفق عليها.

هذه الشروط هي ضمانات لقرارات الحوكمة المصممة لحماية الاتفاقيات وحاملي SENA من مخصصات الفوائد المبكرة أو المحفوفة بالمخاطر.تعكس المعالم المعالم معايير نضج الاتفاقية والوضع المالي وتكامل السوق.تريد Ethena ضمان استدامتها وقيمتها قبل فتح توزيع الأرباح بالكامل.

تقوم Ethena أيضًا ببناء شراكات بهدوء مع المؤسسات المالية التقليدية وتبادل العملة المشفرة ، مما يسمح باستخدام USDE في أي مكان من Coinbase إلى محافظ Telegram.

فومو على المستوى المؤسسي

على عكس تجارب StableCoin السابقة التي تطورت بحتة من خلال حالات الاستخدام المشفرة ، تجذب USDE انتباه المؤسسات المالية التقليدية.

يمكن لعملاء Coinbase المؤسسيون الآن الحصول على USDE مباشرة.يوفر CoinList USDE معدل سنوي بنسبة 12 ٪ من خلال برنامج الأرباح.يدير المحافظون الرئيسيون مثل النحاس وكوبو احتياطيات إيثينا.

ترتبط جميعهم بالمستثمرين المؤسسيين لأنهم يوفرون منصة أو استضافة أو خدمة مصممة خصيصًا لدعم المستثمرين المؤهلين والعملاء المؤسسيين في سوق التشفير.

يشبه هذا النمط القضية مع USDC و USDT ، لكن الفترة الزمنية أقصر بكثير.استغرق الأمر عدة سنوات لمقدمي الخدمات الرئيسيين في StableCoin لإنشاء علاقات مؤسسية وأطر الامتثال.تم الانتهاء من Ethena في غضون بضعة أشهر فقط ، ويرجع ذلك جزئيًا إلى أن البيئة التنظيمية ناضجة ، ويرجع ذلك جزئيًا إلى أن فرص ربحها مغرية للغاية ولا يمكن تجاهلها.

يوفر التبني المؤسسي المصداقية ، والمصداقية تجلب المزيد من الأموال ، والمزيد من الأموال تعني أسعار رأس المال الأعلى للاستيلاء عليها ، وبالتالي دعم عائدات أعلى وجذب المزيد من المؤسسات.طالما أن الآلية الأساسية تظل كما هي ، فهي تشبه دولاب الموازنة التي ستستمر في التسارع.

هناك متطلبات مهمة لهذه المقارنة بين السرعة.لا تحتاج USDE إلى إثبات للعالم التطبيق العملي أو الأمن أو شرعية stablecoins.في السوق التي دخلت ، تولى USDT و USDC بالفعل مسؤوليات شديدة في التبني المؤسسي والاعتراف التنظيمي وبناء البنية التحتية.

رافعة ميدان

تسبب التركيز العالي في Pendle و Aave في ما يطلق عليه مديرو المخاطر سيناريو نقطة فشل واحدة.إذا كانت هناك مشكلة في نموذج إيثينا ، فسيؤثر ذلك ليس فقط على حاملي الدولار الأمريكي ، ولكن أيضًا النظام البيئي Defi بأكمله الذي يعتمد على تدفق رأس المال في إيثينا..

إذا كانت هناك مشكلة مع Ethena ، فإن Pendle ستفقد 70 ٪ من أعمالها.سيواجه Aave تدفقًا كبيرًا على نطاق واسع.سوف تفشل استراتيجية الربح التي تعتمد على USDE.سوف نواجه تشديد السيولة في جميع أنحاء نظام Defi ، وليس فقط فك الارتباط من stablecoins.

الجانب الأكثر إثارة للقلق في تطور إيثينا هو كيف يستخدمه الناس.تنتج دورة الإقراض العودية على Aave و Pendle مضاعفات الرافعة المالية ، وتضخيم العائدات والمخاطر.

يتعهد المستخدمون USDE بصفته SUSDE ، رمز SUSDE على Pendle للحصول على الرموز المميزة PT ، وإيداع الرموز الرموز على AAVE كضمان ، والاستعارة أكثر من الدولارات ، والتي تتم في دورة.ستقوم كل دورة بتضخيم تعرضها لعائدات USDE الأساسية ، وستؤدي أيضًا إلى تضخيم تعرضها لأي مشكلات تقلبات أو سيولة.

هذا يذكرنا بهيكل مربع CDO الذي أدى إلى الأزمة المالية لعام 2008. يتم استخدام المنتج المالي (USDE) كضمان لاستعارة المزيد من الأموال ، وبالتالي خلق رافعة عودية يصعب إزالتها بسرعة.

ربما أفكر كثيرًا ، ولكن إذا استمر معدل التمويل سلبيًا ، فقد يواجه USDE ضغط الفداء.ستواجه المواقف المدعومة متطلبات الهامش الإضافي.ستواجه البروتوكولات التي تعتمد على إجمالي القيمة المقفلة (TVL) تدفقات رأس المال على نطاق واسع.قد تكون المواقف الإغلاق أسرع من أي اتفاق واحد يمكن التعامل معه.

كل استراتيجية عالية الغلة تنتهي بسؤال: ماذا يحدث عندما يفشل؟بالنسبة لإيثينا ، هناك العديد من المواقف التي قد تؤدي إلى موقف إغلاق.

الوضع الأكثر وضوحًا هو معدل التمويل السلبي المستمر.إذا استمرت معنويات سوق العملة المشفرة لأسابيع أو أشهر ، فستبدأ إيثينا في دفع مقابل الأموال بدلاً من جمع الأموال.توفر احتياطياتهم (حاليًا حوالي 60 مليون دولار) بعض التخزين المؤقت ، ولكن ليس غير محدود.

المخاطر الأكثر شدة هي إفلاس الطرف المقابل.بينما تستخدم إيثينا حضانة خارج السوق من أصولها الفورية ، إلا أنها لا تزال تعتمد على التبادلات الكبيرة للحفاظ على عقودها القصيرة.إذا تم إفلاس البورصة أو تم اختراقه ، فيجب على إيثينا نقل مواقف العقد بسرعة ، والتي يمكن أن تكسر مؤقتًا تحوطها المحايد في دلتا.

تجلب دورة الرافعة المالية لـ Aave و Pendle خطر تصفية إضافي.إذا انخفض عائد USDE بشكل مفاجئ ، فقد تصبح مواقف الإقراض العودية غير مربحة ، مما يؤدي إلى موجات من التصفية المختلطة.هذا قد يضع ضغط البيع المؤقت على USDE نفسها.

المخاطر التنظيمية تتزايد أيضا.أجبر المنظمون الأوروبيون إيثينا على الانتقال من ألمانيا إلى جزر فيرجن البريطانية.مع اكتساب الدخل stablecoins مزيدًا من الاهتمام ، قد يواجهون المزيد من متطلبات الامتثال أو القيود.

معركة Stablecoin

تمثل إيثينا تغييرًا أساسيًا في مشهد مسابقة Stablecoin. لسنوات ، كان تركيز هذه المسابقة على الاستقرار والتطبيق والامتثال.يتنافس USDC مع USDT من حيث الشفافية والتنظيم.تتنافس مختلف stablecoins الخوارزمية مع بعضها البعض في اللامركزية.

USDE يغير قواعد اللعبة من خلال معدل العائد. هذا هو أول stablecoin السائد الذي يوفر عوائد من رقمين لحاملي بينما تبقى مربوطة بالدولار.هذا يضع ضغطًا على مصدري stablecoin التقليديين الذين يتنافسون معها ، والذين يمكنهم فقط الاحتفاظ بالمكاسب الكاملة لسندات الخزانة الأمريكية التي يحتفظون بها ، لكن لا يمكنهم تقديم أي عودة للمستخدمين.

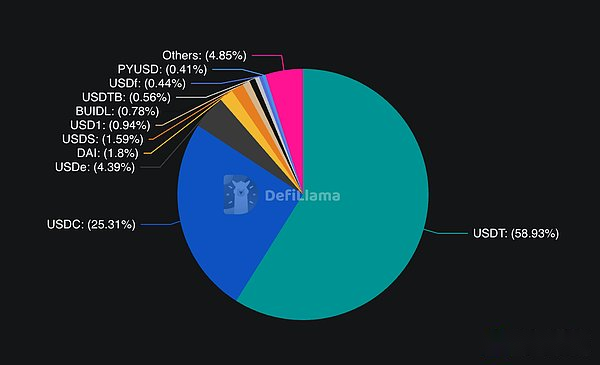

السوق يتفاعل.لدى USDE حاليًا أكثر من 4 ٪ من حصة السوق في StableCoins ، والثاني فقط إلى USDC (25 ٪) و USDT (58 ٪).الأهم من ذلك ، أنها تنمو بشكل أسرع من كليهما.نمت USDT بنسبة 39.5 ٪ في الأشهر الـ 12 الماضية ، نمت USDC بنسبة 87 ٪ ، لكن USDE نمت بأكثر من 200 ٪.

إذا استمر هذا الاتجاه ، فقد نرى إعادة تشكيل أساسية لسوق StableCoin.سينتقل المستخدمون من stablecoins Zero-Hield إلى بدائل مربحة.

يتعين على الناشرين التقليديين إما مشاركة أرباحهم مع مستخدميهم أو مشاهدة حصتهم في السوق.

على الرغم من المخاطر ، لا يظهر زخم إيثينا أي علامة على التباطؤ.لقد وافق الاتفاقية للتو على BNB كضمان مؤهل ، وتوصل الرموز المميزة لـ XRP و Hype أيضًا إلى عتبة إدراجها في المستقبل.سيؤدي ذلك إلى توسيع سوقها المحتملة إلى ما وراء Ethereum و Bitcoin.

الاختبار النهائي هو ما إذا كان بإمكان Ethena إدارة المخاطر النظامية مع الحفاظ على ميزة الربح.إذا أمكنهم ذلك ، فسوف يقومون بإنشاء أول دولار مستدام ومستدام في تاريخ العملة المشفرة.إذا كان لا يمكن القيام بذلك ، فسنرى مرة أخرى القصة الخطيرة المتمثلة في مطاردة الأرباح في سوق مضطرب.

على أي حال ، يصل معدل USDE إلى 12 مليار دولار ،عندما يتم الجمع بين الابتكار الحقيقي مع الطلب على السوق ، يمكن أن تتجاوز سرعة تطوير المنتجات المالية خيال أي شخص.