نقاط مهمة

-

كان تخفيض سعر الفائدة 25 نقطة أساس ، عارضت ميلان ذلك ، معتقدًا أنه ينبغي تخفيضه بمقدار 50 ، لكن كوك لم يعترض.

-

لا يوجد الكثير من المعلومات حول جدول تخفيض الجدول.

-

لم يكن هناك جزء غير متوقع بشكل خاص من الاجتماع ، وشهد السوق بعض التقلبات المتوسطة.

-

الدولار الأمريكي هو الفائز ، والذهب هو الخاسر ، و 10 سنوات من السندات الأمريكية انتعشت بعد الانخفاض خلال مستوى 4 ٪.

-

فيما يتعلق بانطباع المؤتمر الصحفي ، بدا باول شاحنًا للغاية وشعرت في حالة سيئة.

-

تركز أسئلة المراسل على بيانات التوظيف والتعريفات وقضايا الاستقلال.

-

حول قضية الاستقلال ،كلمات باول صعبة ، فهو خجول عن الحديث عن فصيل ترامب ويبدو ازدراء بعض الشيء.ذكرالاستقلال متجذر في ثقافة الاحتياطي الفيدرالي وهو جين.

-

من الطبيعي أن يكون للملاحظات حول توازن المخاطر ميل أعلى نحو مخاطر التوظيف ، لأن البيانات ليست مواتية مؤخرًا. بشكل عام ، النغمة محايدة ، وهناك القليل من الصقور.

بيان FOMC

تظهر المؤشرات الحديثة أن نمو النشاط الاقتصادي تباطأ في النصف الأول من هذا العام. تباطأ نمو العمالة ، وارتفع معدل البطالة قليلاً ولكن بقي على مستوى منخفض.ارتفع التضخم ويظل على مستوى عال.

تسعى اللجنة إلى زيادة العمالة والتضخم بنسبة 2 ٪ على المدى الطويل.لا يزال عدم اليقين في النظرة الاقتصادية مرتفعة.تشعر اللجنة بالقلق إزاء مخاطر مهمتها المزدوجة ،ويعتقد أيضًا أن خطر التوظيف الهبوطي قد زاد.

لدعم أهدافها وفي ضوء التغيرات في رصيد المخاطر ، قررت اللجنة خفض النطاق المستهدف من معدل الأموال الفيدرالية بمقدار 1/4 نقطة مئوية (25BP) إلى 4 ٪ إلى 4-1/4 ٪.عند النظر في التعديلات الإضافية على النطاق المستهدف للأموال الفيدرالية ، ستقوم اللجنة بتقييم البيانات القادمة بعناية ، وآفاق متطورة ، وتوازن المخاطر.ستواصل اللجنة تقليل ممتلكاتها من فواتير الخزانة والديون المؤسسية والأوراق المالية المدعومة من الرهن العقاري.تلتزم اللجنة بحزم بدعم هدف تعظيم العمالة وإعادة التضخم إلى 2 ٪.

في تقييم الوظائف المناسبة في السياسة النقدية ، ستواصل اللجنة مراقبة تأثير المعلومات القادمة على التوقعات الاقتصادية.إذا نشأت المخاطر التي قد تعيق تحقيق أهداف اللجنة ، فستكون اللجنة مستعدة لضبط موقف السياسة النقدية ، حسب الاقتضاء.سوف ينظر تقييم اللجنة في مجموعة واسعة من المعلومات ، بما في ذلك ظروف سوق العمل ، والضغوط التضخمية وتوقعات التضخم ، وكذلك التطورات المالية والدولية.

من بين الأعضاء الذين صوتوا لصالح دعوى السياسة النقدية: الرئيس جيروم هـ. باول ؛ نائب رئيس مجلس الإدارة جون سي ويليامز ؛مايكل س. بار ؛ ميشيل دبليو بومان ؛ سوزان م. كولينز ؛ ليزا د. كوك ؛ Ostan D. Goulsby ؛ فيليب ن. جيفرسون ؛ ألبرتو ج. موسالم ؛ جيفري ر. شميد ؛ وكريستوفر ج. والير.ستيفن إ.ميلانو يصوت ضد الإجراء ، يميل إلى خفض النطاق المستهدف للأموال الفيدرالية بمقدار 1/2 نقطة في هذا الاجتماع.

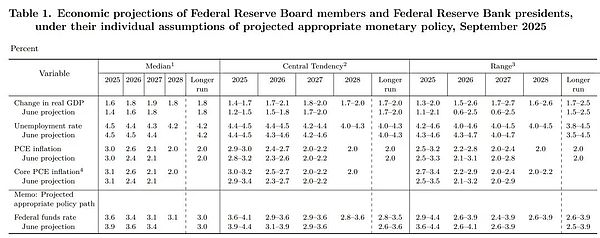

التوقعات الاقتصادية

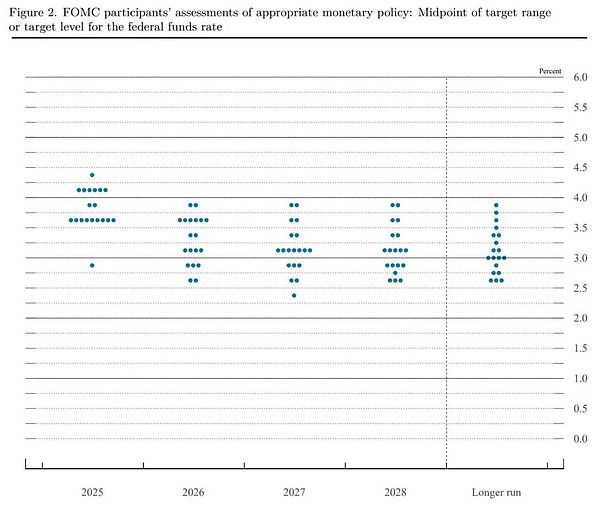

خريطة نقطة

سجل المؤتمر الصحفي باول

باول:

مساء الخير. ما زلنا أنا وزملائي نركز تمامًا على تحقيق هدف مهمتنا المزدوجة المتمثل في زيادة الأسعار إلى تعظيم العمالة واستقرار الأسعار للشعب الأمريكي.على الرغم من أن معدل البطالة لا يزال منخفضًا ، إلا أنه ارتفع.لقد تباطأ نمو العمالة.زادت المخاطر السلبية التي تواجهها العمالة.في نفس الوقت ،ارتفع التضخم مؤخرًا ولا يزال أعلى قليلاً.لدعم أهدافنا ،والنظر في التغييرات في توازن المخاطراليوم ، قررت لجنة السوق المفتوحة الفيدرالية (FOMC) خفض معدل سياستنا بمقدار 0.25 نقطة مئوية.قررنا أيضًا مواصلة تقليل مقتنياتنا في أوراقنا المالية.بعد مراجعة موجزة للتنمية الاقتصادية ، سأتحدث أكثر عن السياسة النقدية.

تشير المؤشرات الحديثة إلى أن معدل نمو الناتج المحلي الإجمالي في النصف الأول من هذا العام كان حوالي 1.5 ٪ ، أي أقل من 2.5 ٪ العام الماضي.يعكس التباطؤ في النمو التباطؤ في الإنفاق الاستهلاكي.في المقابل ، تسارع الاستثمار في المعدات التجارية والأصول غير الملموسة مقارنة بالعام الماضي.النشاط في سوق العقارات لا يزال ضعيفا.في ملخصنا للتوقعات الاقتصادية (SEP) ، فإن المتوسط المتوسط للمشاركين هو نمو إجمالي الناتج المحلي بنسبة 1.6 ٪ هذا العام و 1.8 ٪ العام المقبل ، وهو أقوى قليلاً من توقعات يونيو.

في سوق العمل ، ارتفع معدل البطالة إلى 4.3 ٪ بقليل في أغسطس ، لكنه تغير قليلاً في العام الماضي ولا يزال في مستوى منخفض نسبيًا.تباطأ نمو العمالة غير المزروعة بشكل كبير إلى 29000 فقط شهريًا في الأشهر الثلاثة الماضية.قد يعكس هذا التباطؤ إلى حد كبير انخفاضًا في نمو القوى العاملة بسبب انخفاض الهجرة وتقليل مشاركة القوى العاملة.ومع ذلك ، فإن الطلب على العمالة قد خفف ويبدو أن معدل خلق التوظيف الأخير أقل من مستوى “التعادل” اللازم للحفاظ على استقرار معدل البطالة.بالإضافة إلى ذلك ، يستمر نمو الأجور في الإبطاء ، لكنه لا يزال يتجاوز التضخم.

بشكل عام ، فإن ظروف السوق التي تباطأ فيها عرض العمالة والطلب في وقت واحد أمر غير عادي.في هذا سوق العمل الأقل حيوية وضعيفة بعض الشيء ، يبدو أن المخاطر السلبية للعمل قد ارتفع.في SEP لدينا ، يبلغ متوسط توقعات معدل البطالة في نهاية هذا العام 4.5 ٪ ، والتي ستنخفض قليلاً بعد ذلك.

انخفض التضخم بشكل كبير من أعلى مستوياته في منتصف عام 2012 ، ولكنه لا يزال أعلى قليلاً من هدفنا على المدى الطويل بنسبة 2 ٪.تشير التقديرات المستندة إلى مؤشر أسعار المستهلك (CPI) والبيانات الأخرى إلى أن أسعار نفقات الاستهلاك الشخصي (PCE) ارتفعت بنسبة 2.7 ٪ في 12 شهرًا إلى أغسطس ؛ارتفعت أسعار PCE الأساسية بنسبة 2.9 ٪ بعد استبعاد فئات الطعام والطاقة المتقلبة. هذه القراءات أعلى من وقت سابق من هذا العام ،لأن تضخم السلعة انتعش.بالمقارنة ،يبدو أن التضخم في صناعة الخدمات مستمر في الانخفاض.

تأثرت أخبار التعريفة ،ارتفعت مؤشرات توقعات التضخم الحديثة عمومًا هذا العام ، وهو ما ينعكس في كل من المؤشرات القائمة على السوق والمسح.ومع ذلك ، بعد العام المقبل أو نحو ذلك ، تظل معظم مؤشرات التوقعات طويلة الأجل تتماشى مع هدف التضخم بنسبة 2 ٪.يبلغ متوسط التوقعات لتضخم PCE الإجمالي في سبتمبر 3.0 ٪ هذا العام ، حيث انخفض إلى 2.6 ٪ في 2026 وإلى 2.1 ٪ بنسبة (2028).

تسترشد إجراءات السياسة النقدية الخاصة بنا بالمهمة المزدوجة المتمثلة في تعزيز الشعب الأمريكي لزيادة العمالة إلى الحد الأقصى وتثبيت الأسعار.في اجتماع اليوم ، قررت اللجنة خفض النطاق المستهدف من معدل الأموال الفيدرالية بمقدار 0.25 نقطة مئوية إلى 4 ٪ إلى 4.25 ٪ ، ومواصلة تقليل ميزانيتنا العمومية.لا تزال التغييرات في السياسات الحكومية تتطور ، ويظل تأثيرها على الاقتصاد غير مؤكد.بدأت التعريفات المرتفعة في رفع الأسعار في بعض فئات السلع الأساسية ، ولكن لا يزال يتعين رؤية التأثير الكلي لنشاطها الاقتصادي والتضخم.سيناريو معيار معقول هو ،سيكون تأثيره على التضخم على المدى القصير نسبيًا وتغيير مستوى السعر لمرة واحدة.لكنمن الممكن أيضًا أن يكون تأثير التضخم أكثر ثباتًا ، وهو خطر يجب تقييمه وإدارته..مسؤوليتنا هي التأكد من أن الزيادات في الأسعار لمرة واحدة لا تتطور إلى مشاكل التضخم المستمرة.

على المدى القصير ،تميل مخاطر التضخم إلى الارتفاع ، في حين تميل مخاطر العمالة إلى الانخفاض ، وهو وضع صعب.عندما تكون أهدافنا متناقضة من هذا القبيل ، يتطلب إطار عملنا موازنة جانبين من مهمتنا المزدوجة.مع زيادة توظيف المخاطر الهبوطية ، تغير توازن المخاطر.لذلك ، نعتقد أن الإجراءات الإضافية مناسبة لاتخاذ في هذا الاجتماع للانتقال نحو موقف سياسة أكثر حيادية.

من خلال قرار اليوم ، ما زلنا في وضع جيد للرد على التنمية الاقتصادية المحتملة في الوقت المناسب.سنستمر في تحديد مواقف السياسة النقدية المناسبة بناءً على البيانات المستقبلية ، وتغيير التوقعات وتوازن المخاطر.في SEP لدينا ، كتب المشاركون في FOMC تقييمهم الشخصي للمسار المناسب إلى معدل الأموال الفيدرالية بناءً على أحكامهم على السيناريو الاقتصادي على الأرجح.المتوسط المتوسط للمشاركين هو أن المستوى المناسب من معدل الأموال الفيدرالية سيكون 3.6 ٪ بحلول نهاية هذا العام ، 3.4 ٪ بحلول نهاية 2026 و 3.1 ٪ بحلول نهاية عام 2027. هذا المسار هو 0.25 نقطة مئوية أقل من توقعات يونيو.كما هو الحال دائمًا ، هناك عدم اليقين في هذه التنبؤات الفردية ، وليست خطة أو قرار اللجنة.لا يتم تعيين السياسة على مسار مسبق.

تم منح بنك الاحتياطي الفيدرالي هدفين للسياسة النقدية: تعظيم الأسعار من العمالة والاستقرار.ما زلنا ملتزمون بدعم تعظيم العمالة ، وإعادة التضخم بشكل مستدام إلى هدفنا البالغ 2 ٪ ، والحفاظ على توقعات التضخم طويلة الأجل مستقرة.ما إذا كان بإمكاننا تحقيق هذه الأهداف بنجاح أمر حاسم لجميع الأميركيين.نحن نفهم أن أفعالنا تؤثر على المجتمعات والأسر والشركات في جميع أنحاء البلاد.كل ما نقوم به هو خدمة مهمتنا العامة ، وسنفعل نحن في الاحتياطي الفيدرالي كل ما في وسعنا لتحقيق هدفنا المتمثل في تعظيم العمل واستقرار الأسعار.شكرًا.إنني أتطلع إلى مناقشتنا.

طلب من قبل المراسل:

شكرًا. أنا كريس ريغابر من وكالة أسوشيتيد برس.كما تعلمون ، احتفظ مدير الاحتياطي الفيدرالي ستيفن ميلان بمنصبه في البيت الأبيض أثناء انضمامه إلى مجلس الاحتياطي الفيدرالي.أعتقدهذه هي المرة الأولى منذ عقود يكون فيها مجلس الاحتياطي الفيدرالي لديه اتصال تنفيذي.هل سيؤدي هذا إلى إلحاق الضرر باستقلال بنك الاحتياطي الفيدرالي في السياسة اليومية؟فيما يتعلق ، في هذه الديناميكية ، كيف تحافظ على وجهة نظر الجمهور حول استقلال الاحتياطي الفيدرالي السياسي؟شكرًا.

باول:

نحن نرحب بالفعل بعضو جديد لجنة اليوم كالمعتاد ، والذي لا يزال متحدًا في متابعة أهداف مهمتنا المزدوجة.نحن ملتزمون بحزم بحماية استقلالنا ،ليس لدي أي شيء للمشاركة.

طلب من قبل المراسل:

لقد تحدثت أنت ومسؤولون بنك الاحتياطي الفيدرالي الآخرين على نطاق واسع عن تأثير التعريفات على التضخم ، على الرغم من أن العديد من الشركات تبدو وكأنها تهضم تكلفة التعريفات ، والتي قد تؤثر على سوق العمل وأجزاء أخرى من الاقتصاد ، بدلاً من التضخم.هل تعتقد أن هذه نتيجة محتملة ، وأن التعريفات هي السبب في أننا نرى تباطؤًا (خاصة في سوق العمل بدلاً من التضخم)؟

باول:

هذا بالتأكيد ممكن.كما تعلمون ، لقد بدأنا نرى أن ارتفاع أسعار السلع الأساسية قد انتقلت إلى ارتفاع التضخم ، في الواقع ،معظم ، ربما حتى جميع ، ارتفاع التضخم هذا العام ناتج عن ارتفاع أسعار السلع.هذه الآثار ليست كبيرة جدًا في الوقت الحالي ، ونتوقع بقية هذا العام والعام المقبل ،ستستمر هذه الآثار في التراكم.كما تعلمون ، قد يكون لها أيضًا تأثير على التوظيف ، لكن … أريد أن أقول ، إذا كنت تستكشف أسباب الوضع الحالي لسوق العمل ،هذا أكثر عن التغييرات في الهجرة.لذلك من الواضح أن إمداد العمال قد انخفض بشكل كبير.لا يوجد نمو للعمال تقريبًا ، أو حتى لا.في نفس الوقت ،كما انخفض الطلب على العمال بشكل كبير لدرجة أننا نرى ما أسميه توازنًا غريبًا. عادة عندما نقول أن الأمور في حالة توازن تبدو جيدة ، ولكن في هذه الحالة يكون التوازن هو أن كل من العرض والطلب انخفضا بشكل حاد.يتناقص الطلب الآن قليلاً لأننا نرى الآن زيادة طفيفة في البطالة.

طلب من قبل المراسل:

نيك تيميلاوس من صحيفة وول ستريت جورنال.رئيس باول ،هل الوضع الاقتصادي وتوازن المخاطر لم يعد بمثابة إعداد سياسي مقيد؟

باول:

لا أعتقد أنه يمكننا قول ذلك. ما يمكننا قوله هو أننا حافظنا على سياستنا على مستوى تقييدي هذا العام.الناس لديهم آراء مختلفة ، لكنني أقول إنه مستوى واضح من القيود.السبب في أننا يمكن أن نفعل ذلك هذا العام هو أن ظروف سوق العمل مستقرة للغاية ، وخلق فرص العمل قوي ، وهكذا.أعتقد أنه إذا عدت إلى أبريل ونظرت إلى بيانات إنشاء التوظيف المنقحة لشهر مايو ويونيو ويوليو وأغسطس ، لا يمكنني قول ذلك بعد الآن.وهذا يعني أن المخاطر كانت واضحة في التضخم سابقًا.أود أن أقول إنهم يتحركون نحو المساواة.ربما لا تكون متوازنة بالكامل.نحن لسنا بحاجة إلى معرفة هذا.لكننا نعلم أنهم قاموا بحركات ذات مغزى في اتجاه أكثر توازناً ، والمخاطر بين الهدفين.هذا يدل على أننا يجب أن نتحرك في الاتجاه المحايد.هذا ما نفعله اليوم.

طلب من قبل المراسل:

تحت أي ظروف ، يتم تخفيض معدل معقول لأكثر من 25 نقطة أساس؟ما مدى جدية في التفكير في هذا الخيار في اجتماع هذا الأسبوع؟

باول:

لا يوجد دعم واسع النطاق لخفض 50 نقطة أساس اليوم.أعتقد أننا قمنا بتجاوزات كبيرة للغاية على مدى السنوات الخمس الماضية ، وعادة ما تفعل ذلك عندما تشعر أن السياسة قد انخفضت وتحتاج إلى التكيف مع الموقف الجديد بسرعة.هذا ليس ما أشعر به الآن.أعتقد أن سياستنا قد تم بشكل صحيح حتى الآن هذا العام.أعتقد أنه من الصواب بالنسبة لنا أن ننتظر ونرى كيف تتطور التعريفات والتضخم وسوق العمل.أعتقد أننا نستجيب الآن لأدلة أخرى على انخفاض حاد في مستويات خلق التوظيف وأسواق العمل الأضعف ، وقد لا تكون هذه المخاطر متوازنة تمامًا ، ولكنها تتحرك نحو اتجاه متوازن ، لذلك يتطلب ذلك تغيير السياسة.

طلب من قبل المراسل:

تحت أي ظروف ، يتم تخفيض معدل معقول لأكثر من 25 نقطة أساس؟ما مدى جدية في التفكير في هذا الخيار في اجتماع هذا الأسبوع؟

باول:

لم يكن هناك دعم واسع النطاق على الإطلاق لخفض 50 نقطة أساس اليوم.أعتقد أننا قمنا بتجاوزات كبيرة للغاية على مدى السنوات الخمس الماضية ، وعادة ما تفعل ذلك عندما تشعر أن السياسة قد انخفضت وتحتاج إلى التكيف مع الموقف الجديد بسرعة.هذا ليس ما أشعر به الآن. أعتقد أن سياستنا قد تم بشكل صحيح حتى الآن هذا العام.أعتقد أنه من الصواب بالنسبة لنا أن ننتظر ونرى كيف تتطور التعريفات والتضخم وسوق العمل.أعتقد أننا نستجيب الآن لأدلة أخرى على انخفاض حاد في مستويات خلق التوظيف وأسواق العمل الأضعف ، وقد لا تكون هذه المخاطر متوازنة تمامًا ، ولكنها تتحرك نحو اتجاه متوازن ، بحيث يتطلب تغييرات في السياسة.

طلب من قبل المراسل:

كولبي سميث من صحيفة نيويورك تايمز.هل يجب أن ننظر إلى تخفيضات أسعار الفائدة اليوم كنوع من تدبير التأمين الذي اتخذته اللجنة لمنع الضعف المحتمل لسوق العمل ، أم هل يجب أن تعتقد اللجنة أن ديناميات الركود قد تشكلت؟أردت فقط معرفة سبب تحول توقعات المعدل إلى تخفيضات في الأسعار قبل ثلاثة أشهر ، في حين أن توقعات البطالة لم تتغير؟

باول:

نعم،أعتقد أنك يمكن أن تفكر في هذا بطريقة كخفض لإدارة المخاطر، لأنه إذا نظرت إلى نظرة عامة على التنبؤ الاقتصادي (SEP) ، فإن توقعات النمو لهذا العام والعام المقبل قد رفعت قليلاً ، ولم يتغير التضخم والبطالة كثيرًا.إذن ما الفرق الآن؟الفرق هو أنك ترى صورة مختلفة تمامًا عن مخاطر سوق العمل.كما تعلمون ، في الاجتماع الأخير ، كنا نرى 150،000 وظيفة في الشهر ، والآن شاهدنا البيانات المنقحة والبيانات الجديدة ، لا أريد التأكيد على خلق فرص عمل غير مزرعة ،ولكن هذه مجرد علامة واحدة على أن سوق العمل يبرد بالفعل، الذي يخبرنا أن الوقت قد حان لمراعاة هذا في سياساتنا.

طلب من قبل المراسل:

أظهرت SEP مرة أخرى أن متوسط توقعات المشاركين يعتقد أن التضخم في نهاية العام سيكون أعلى من التوقعات السابقة.يتوقع SEP أن بنك الاحتياطي الفيدرالي لن يعود إلى هدفه البالغ 2 ٪ حتى عام 2028. لذلك أتساءل ، بدء سلسلة من التخفيضات في الأسعار في هذه المرحلة ، كيف تصف مخاطره على ضغط السعر؟

باول:

نعم ، لذلك سأراها هكذا. نحن نفهم تمامًا وندرك أننا بحاجة إلى الاستمرار في التزامنا تمامًا بالانتعاش المستدام للتضخم إلى 2 ٪ ، وسنفعل ذلك.في الوقت نفسه ، علينا أن نزن مخاطر هدفين.أود أن أقول منذ أبريل ، حقًا منذ أبريل ، قد تصبح مخاطر التضخم الأعلى والأكثر ثباتًا أقل قليلاً.هذاجزئيًا لأن سوق العمل كان ضعيفًا وتباطأ نمو الناتج المحلي الإجمالي.لذلك سأقول فقط أن الخطر هناك أقل مما يعتقد الناس.فيما يتعلق بسوق العمل ، نرى أن معدل البطالة لا يزال منخفضًا للغاية ، ولا يزال مستوى منخفض نسبيًا ، لكننا نشهد الكثير من البطالة.نرى مخاطر الجانب السلبي.

طلب من قبل المراسل:

مايكل مكجي من بلومبرج. أنا مرتبك قليلاً بشأن شرحك لخفض السعر بسبب البطالة.إذا كنت تعتقد أن معظم الحالات التي تحدث في قطاع التوظيف تدور حول الهجرة ولم تحل التخفيضات في الأسعار هذه المشكلة ، فكيف تعتقد أنها أكثر أهمية من التضخم؟التضخم هو ما يقرب من نقطة مئوية أعلى من هدفك.

باول:

حسنًا ، أعني ما يجري في سوق العمل هو أكثر من الهجرة أكثر من التعريفة الجمركية. هذا هو السؤال الذي أجيب عليه.لذلك لا أقول أن كل ما يحدث في سوق العمل يرجع إلى التعريفات.أعني ، من الواضح أن لديك تباطؤ الهجرة.من الواضح أن لديك طلبًا تباطأ ، والآن قد يتجاوز تباطؤ العرض ، ونحن نعلم أنه نظرًا لأن معدل البطالة قد ارتفع.هذا هو الحال.هذا ما أعنيه.

طلب من قبل المراسل:

سأسأل. منذ عام 2015 ، توقعت SEP كل عام أنك ستصل إلى هدفك خلال عامين.ويقول سبتمبر هذا العام أنك ستصل إلى هدفك خلال عامين.2 ٪ يبدو بعيد المنال.هل يشير هذا إلى أن هدف 2 ٪ لا يمكن تحقيقه في الواقع؟إذا لم تصل إلى الهدف أبدًا وأخبر الأشخاص أنك ستفعل ذلك ، فهل سيؤدي ذلك إلى أي مشاكل في المصداقية؟

باول:

حسنًا ، أعني ، أنت على حق. إنه يقول إننا سنصل إلى 2 ٪ من التضخم بحلول نهاية عام 2028. لكن هذه هي الطريقة التي تصنعها بالتنبؤات.يمكنك كتابة مسار سعر الفائدة الذي يهدف إلى إنشاء تضخم 2 ٪ وزيادة العمالة في إطار الزمن SEP.هذا كل شيء.كما تعلمون ، لا أحد يعرف حقًا كيف سيبدو الاقتصاد في ثلاث سنوات.لكن جوهر هذا التنبؤ هو كتابة سياسة تعتقد أنها ستعود إلى هدف 2 ٪ على الأقل بحلول النهاية.

طلب من قبل المراسل:

شكراً جزيلاً. إليزابيث شولتز من ABC News.لا تزال الأسعار في العديد من الأسر ، بما في ذلك البقالة ، ترتفع ، حسبما يوضح أحدث تقرير للتضخم.ماذا سيفعل بنك الاحتياطي الفيدرالي إذا ارتفعت الأسعار؟

باول:

لذا فإن توقعاتنا ، يمكنك أن ترى أن هذا العام كان هكذا ، سيرتفع التضخم هذا العام ، ولكن بسبب تأثير التعريفات على أسعار السلع.لكن هذه ستثبت أنها زيادة في الأسعار لمرة واحدة ، بدلاً من إنشاء عملية تضخمية.هذا هو تقريبا كل تنبؤ من وجهة نظرنا.لكن لا يمكننا أن نفترض أن هذا سيحدث ، أليس كذلك؟مهمتنا هي التأكد من حدوث ذلك وأننا سنقوم بهذه المهمة بشكل جيد.ما نحن عليه الآن هو أننا نرى التضخم وما زلنا نتوقع أن يرتفع ، ربما ليس مرتفعًا كما توقعنا قبل بضعة أشهر.تنتقل التعريفات إلى التضخم ببطء وأقل.كان سوق العمل ضعيفًا.لذلك ، انخفض إمكانية اندلاع التضخم المستمر.لذلك ، نعتقد أن الوقت قد حان للاعتراف بأن خطر مهمة أخرى قد زاد ويجب أن نتحرك في اتجاه محايد.إذن ماذا سنفعل؟سنفعل ما نحتاج إلى القيام به ، ولكن لدينا مهمتان ونحاول موازنةهما.لفترة طويلة ، قال إطارنا أنه عندما يتعارض هدفين لدينا ، يكون هذا وضعًا غير عادي للغاية ، كيف نقرر ماذا نفعل؟لأن أدواتنا لا تستطيع القيام بأمرين في نفس الوقت.ما نقوم به هو ، نسأل أي واحد بعيدا عن الهدف والوقت الذي يتوقع أن يستغرقه للوصول إليه.لذا ، نفكر في هذه الأشياء ، نرى ،كما ذكرت ، كانت سياساتنا تميل بالفعل نحو التضخم لفترة طويلة.الآن نرى أن هناك مخاطر سلبية واضحة في سوق العمل ، لذلك نحن نتحرك نحو اتجاه سياسة أكثر حيادية.

طلب من قبل المراسل:

ما مدى قلقك بشأن التباطؤ في سوق العمل للعائلات المحلية ، وخاصة الشباب الأمريكيين الذين يجدون صعوبة في العثور على وظيفة؟

باول:

هذا سوق عمل مثير للاهتمام ، ومن الواضح أننا نعتقد أنه من المناسب خفض أسعار الفائدة لجعل السياسات أكثر حيادية ، والتي ربما تكون أفضل لسوق العمل.ترى هؤلاء على الحافة ،على سبيل المثال ، يجد طلاب الجامعات المتخرجين حديثًا والشباب والأقليات صعوبة في العثور على وظيفة.معدل نجاح البحث عن الوظائف الإجمالي منخفض للغاية.ومع ذلك ، فإن معدل تسريح العمال منخفض جدا.لذلك أنت في بيئة منخفضة الإنجازات منخفضة ، ومن القلق أنه إذا بدأت عمليات التسريح في الحدوث ، فلن يجد الأشخاص الذين تم تسريحهم العديد من فرص التوظيف ، وهي واحدة من المخاوف الرئيسية.قد يترجم هذا قريبًا إلى معدلات بطالة أعلى.في اقتصاد أكثر صحة ، سوق العمل أكثر صحة ، سيكون لهؤلاء الأشخاص وظائف.ولكن الآن معدل التوظيف منخفض للغاية.لذلك خلال الأشهر القليلة الماضية ، أصبح هذا مصدر قلق متزايد.هذا أحد الأسباب التي تجعلنا نعتقد أنه من المناسب البدء في تحويل أولويات السياسة إلى موقف أكثر توازناً.

طلب من قبل المراسل:

ستيف ليسمان من CNBC.سيدي الرئيس ، لقد استخدمت كلمة “إعادة المعايرة” عند خفض أسعار الفائدة في الماضي.أتساءل عما إذا كنت لم تستخدمها عن قصد هذه المرة.في الواقع ، عندما تقول “لا يتم تعيين السياسة على مسار مسبق” ، هل تقصد عكس “إعادة المعايرة”؟هل نحن في حالة اتخاذ القرارات في الاجتماعات ونقاط البيانات؟ هل عدنا إلى محايد؟ شكرًا.

باول:

لذلك أعتقد أننا في موقف نتخذ فيه القرارات على التوالي.سوف نركز على البيانات.أنت تعرف ، دعني أتحدث عن سبتمبر هنا.نحن في كثير من الأحيان نشير هذا.SEP عبارة عن مجموعة من 19 تنبؤًا فرديًا توضح ما يعتبرونه المسار الاقتصادي الأكثر احتمالًا في وقت محدد ، وبالتالي مسار السياسة النقدية الأنسب.كما تعلمون ، نحن لا نناقش أو نحاول الاتفاق على هذا.نحن فقط نكتبهم ونضعهم معًا.نناقشهم أحيانًا. لذلك نقول دائمًا أنه ليس لدينا مسار مسبق ، نحن جادون.تعتمد القرارات التي نتخذها بالفعل على أحدث البيانات عند اتخاذ القرار ، وتغيير التوقعات وتوازن المخاطر.لذلك سترى أن 10 من بين المشاركين الـ 19 كتبوا تخفيضات في أسعار الفائدة مرتين أو أكثر لبقية العام ، بينما كتب 9 تخفيضات في أسعار الفائدة أقل ، وفي الواقع ، في كثير من الحالات ، لم يكن هناك تخفيضات في أسعار الفائدة. لذا ، بدلاً من النظر إليها بهذه الطريقة ، أشجع الجميع على النظر إلى SEP من منظور الاحتمال كالمعتاد.لذلك هناك نتائج وإمكانيات مختلفة محتملة ، بدلاً من أن يحدث ذلك ، لن يحدث ذلك.هذا ما أريد أن أقوله.

طلب من قبل المراسل:

شكرا لك على الإجابة على سؤالي. هل تختلف الاختلافات في النظرة إلى عدم اليقين في السياسة في الاجتماعات المستقبلية؟شكرًا.

باول:

كما تعلمون ، هذا وضع غير عادي للغاية.عادة ، يكون التضخم منخفضًا عندما يكون سوق العمل ضعيفًا. وعندما يكون سوق العمل قويًا جدًا ، يجب أن تكون حذرًا من التضخم. لذا فإن وضعنا الحالي هو ،لدينا خطر في اتجاهين ، مما يعني أنه لا يوجد مسار خالٍ من المخاطر.(لذلك لدينا موقف حيث يكون لدينا مخاطر على الوجهين ، وهذا يعني أنه لا يوجد مسار خالٍ من المخاطر)لذلك هذا وضع صعب للغاية بالنسبة لصانعي السياسات.لست مندهشًا على الإطلاق عندما ترى أن هناك كل أنواع الآراء.لا يتعلق الأمر تمامًا بوجود رؤية مختلفة عن المسار الاقتصادي ، جزئياً.ولكن هذا أيضًا جزئيًا … حول الطريقة الصحيحة للقيام بذلك تحت التوتر بين الهدفين.كيف تزنهم؟ كم أنت قلق أكثر من الآخر؟لذلك هذا طبيعي جدا. أعتقد أنه سيكون من المستغرب في مثل هذه الظروف غير العادية للغاية دون رؤية واسعة إلى حد ما ، ولدينا ذلك. لكننا اجتمعنا ، تحدثنا ، أجرينا مناقشة جيدة ، ثم قررنا ما يجب القيام به وتصرفنا عليه. لكنك على حق ، فإن الآراء مختلفة تمامًا ، وأعتقد أنه في الوضع الحالي ، يكون مفهومًا وطبيعيًا.

طلب من قبل المراسل:

فيكتوريا جدة من بوليتيكو.لقد تحدثت كثيرًا عن استقلال بنك الاحتياطي الفيدرالي وأهميته على مر السنين ، ولكن بما أن أسئلة السوق حول نوايا الرئيس ترامب الدقيقة حول بنك الاحتياطي الفيدرالي ، ما هي الأشياء التي ستشير إلى ما يجب أن يركزوا عليه للتأكد من أن بنك الاحتياطي الفيدرالي لا يزال يتخذ قرارات بناءً على آفاق اقتصادية بدلاً من الاعتبارات السياسية؟

باول:

ينظر،العمل على أحدث البيانات ، لا يأخذ في الاعتبار أي عوامل أخرى ، متجذر بعمق في ثقافتنا.((من عمق ثقافتنا القيام بعملنا بناءً على البيانات الواردة ولا تفكر أبدًا في أي شيء آخر. هذا فقط ، كل شخص في بنك الاحتياطي الفيدرالي يشعر بشدة بهذه الطريقة. لذلك ، كما تعلمون ، أنت تعرف من خلال الطريقة التي نتحدث بها عن ما نقوم به ، من خلال الخطب التي يقدمها الناس ، من خلال القرارات التي نتخذها. ستعرف أننا ما زلنا نفعل ذلك. نحن نفعل هذا فقط. نحن ببساطة لا نبني أو ننظر إلى هذه القضايا من منظور النتائج السياسية. أعتقد أنه عندما تصل إلى جزء آخر من واشنطن ، يتم النظر إلى كل شيء ما إذا كان يساعد أو يضر بمنظور هذا الحزب ، وهذا السياسي ، وهذا هو إطارهم. أعتقد أنه من الصعب على الناس الاعتقاد بأن هذه ليست الطريقة التي نفكر بها في المشكلات في بنك الاحتياطي الفيدرالي. نأخذ منظورًا على المدى الطويل. نحاول بذل قصارى جهدنا لخدمة الشعب الأمريكي. لذلك أعتقد أنك ستتمكن من الحكم على أنني أعتقد أننا لن نصل أبدًا إلى هذه النقطة. أود أن أقول إننا نقوم بعملنا كالمعتاد تمامًا ، ويقوم الناس بحججهم ، ونجري مناقشة جيدة للغاية حول هذه القضايا الصعبة.

طلب من قبل المراسل:

هل تعتقد أن قضية المحكمة المحيطة بـ Lisa Cook مرتبطة بمسألة الاستقلال؟

باول:

أعتقد أن هذه قضية المحكمة ويجب ألا أعلق عليها.

طلب من قبل المراسل:

شكرا لك يا سيدي.إدوارد لورانس من فوكس بيزنس نيوز. لقد رأينا تصحيحًا أوليًا تصحيحًا تم تخفيضه بمقدار 911،000. إن تصحيح يونيو هو أول تصحيح سلبي رأيناه منذ ديسمبر 2020. كيف يمكن لمحكم الاحتياطي الفيدرالي بناء قرارات مهمة بشأن أسعار الفائدة وتوجيه أسعار الفائدة على ما اعتدت أن تسميه “صاخبة”؟

باول:

فيما يتعلق بـ QCEW (التوظيف الفصلي وتعداد الأجور) ، فإن التصحيحات التي رأيناها هي ما نتوقعه بالضبط.من المثير للدهشة ، أنه قريب جدًا من التوقعات. والسبب هو أنه كان هناك ما يقرب من الإفراط في التنبؤ في الأرباع القليلة الماضية. أعتقد أن مكتب إحصاءات العمل يفهم هذا ويعملون على إصلاحه. بطبيعة الحال ، فإن هذا يتعلق بمعدلات الاستجابة المنخفضة ، ولكنه يتعلق أيضًا بما يسمى “نموذج الحياة والموت” لأن جزءًا كبيرًا من إنشاء التوظيف يحدث حول الشركات الناشئة ، وعدد الشركات المفلسة وعدد الشركات التي يتم تأسيسها.هذا صعب حقا.لا يمكنك الفهم من خلال التحقيق. يجب أن يكون لديك نموذج للتنبؤ.هذا أمر صعب للغاية ، خاصة عندما يخضع الاقتصاد لتغييرات ضخمة.لقد كانوا يعملون بجد ويحققون تقدمًا. لكن البيانات التي نحصل عليها لا تزال جيدة بما يكفي للسماح لنا بالقيام بعملنا.بالنسبة للمشاكل التي نواجهها حاليًا من حيث البيانات ، فإن الشيء الرئيسي هو معدل الاستجابة المنخفض.هذا يحدث في كل مكان ، حقا.معدل الاستجابة للدراسات الاستقصائية الآن أقل ، داخل وخارج الحكومة.ليس سرًا كبيرًا ، كما تعلمون ، نريد معدلات استجابة أعلى ، ونحن بحاجة إلى الحصول على بيانات أقل تقلبًا.والطريقة للحصول على معدل استجابة أعلى هو التأكد من أن المؤسسة التي تجمع البيانات لديها موارد كافية لدفع معدلات الاستجابة الأعلى.هذه ليست مشكلة معقدة ، ولكن هذا ما تحتاجه.هذا ليس لغزا.هذا ما تحتاجه.إدوارد ، شيء آخر أريد أن أقوله هو ، من حيث خلق التوظيف ،معدل استجابة الشهر الأول منخفض للغاية ، أو حتى أقل.ولكن بحلول الشهر الثاني أو الثالث ، لا تزال تجمع الردود من الشهر السابق.بحلول ذلك الوقت ، أصبحت البيانات أكثر موثوقية في الشهر الثاني ، وبالطبع الشهر الثالث.لذلك ليس الأمر أنه لا يمكننا الحصول على البيانات ، بل إننا نحصل عليها لاحقًا.

طلب من قبل المراسل:

لذلك بالنسبة للبيانات القياسية ، إذا كان هذا الرقم صحيحًا ، فهذا يعني أن 51 ٪ من المواقف التي نعتقد أنها غير موجودة بالفعل.هذا يدل على أن سوق العمل كان أضعف مما كان متوقعًا في بداية العام.إذا كان لديك هذه المعلومات في ذلك الوقت ، فهل سيغير رأيك في أين يجب أن تكون أسعار الفائدة؟هل يجب خفض أسعار الفائدة في وقت مبكر؟

باول:

أنت تعرف،علينا أن نتطلع إلى الأمام ، وليس للخلف.كل ما يمكنني قوله هو ، نرى أين نحن الآن ، ونحن نتخذ الإجراء المناسب ، ونحن نتخذ هذا الإجراء المناسب اليوم.

طلب من قبل المراسل:

شكرا لك ، هوارد شنايدر من رويترز. كما ذكرت الآن ، تشير بعض مؤشرات الحافة في سوق العمل إلى أن الانخفاض قد حدث.تجاوز معدل البطالة السوداء 7 ٪ في أغسطس.تم تقصير أسابيع العمل ، وتواجه خريجو الجامعات صعوبة في العثور على وظائف ، وارتفعت بطالة الشباب.لماذا تعتقد أن خفض معدل 0.25 مئوية يمكن أن يوقف هذا الآن؟

باول:

حسنًا ، لم أقل أنني أعتقد أن 0.25 نقطة مئوية سيكون لها تأثير كبير على الاقتصاد ، ولكن عليك أن تنظر إلى مسار سعر الفائدة بالكامل ، أليس كذلك؟السوق قد هضم التوقعات.أعني ، أن سوقنا يعمل من خلال التوقعات ، أليس كذلك؟لذلك أعتقد أن مسار سياستنا مهم حقًا.أعتقد أن المهم هو … عندما نرى علامات كهذه ، نستخدم أدواتنا لدعم سوق العمل.لقد ذكرت هذا.ترى ارتفاع معدل البطالة بين الأقليات.ترى الشباب ، أولئك الذين هم أكثر عرضة اقتصاديًا وأكثر عرضة للدورات الاقتصادية.هذا هو أحد الأسباب التي تجعل سوق العمل يضعف بشكل هامشي إلى جانب إنشاء العمالة غير المزروعة بشكل عام.أريد أيضًا أن أشير إلى معدل مشاركة القوى العاملة.قد يكون الانخفاض الكبير في مشاركة القوى العاملة في العام الماضي يرجع جزئيًا إلى الدورية ، وليس فقط عملية الشيخوخة المعتادة.لذلك نضع كل هذا معًا ونرى أن سوق العمل يضعف ، ولا نحتاج إلى أن يكون أضعف ، ولا نريد أن يكون هكذا.لذلك نحن نستخدم أدوتنا ، والتي تبدأ بخفض 25 نقطة أساس ، ولكن السوق هو أيضا تسعير مسار سعر الفائدة.أنا لا أقر بنهج السوق على الإطلاق.قلت للتو ، إنه ليس ثابتًا.إنه مجرد عمل.

طلب من قبل المراسل:

كمتابعة لهذا … يبدو أن محفظة النمو الحالية تركز بشكل كبير على الاستثمار والإنفاق الاستهلاكي للمجموعات ذات الدخل المرتفع.هل تعتقد أن هذا مزيج غير مستدام لمستقبل الاقتصاد؟

باول:

لن أقول ذلك. أعني ، أنت على حق.هذان اثنان –نكتسب كمية كبيرة بشكل غير عادي من النشاط الاقتصادي من بناء الذكاء الاصطناعي واستثمار الشركات.لا أعرف كم من الوقت سيستمر.لا أحد يعرف.فيما يتعلق بالإنفاق ، ترى بيانات إنفاق المستهلكين أعلى بكثير من المتوقع ، والتي من المحتمل أن تكون متحيزة تجاه المستهلكين ذوي الدخل المرتفع.هناك الكثير من الأدلة القصصية تشير إلى هذا.لا يزال ، لا يزال نفقات. لذلك ، أعني ، أعتقد أن الاقتصاد يتقدم.سيصل النمو الاقتصادي إلى 1.5 ٪ أو أعلى هذا العام ، وربما أفضل قليلاً.كما ترون ، كانت التوقعات صعودًا.لذا ، فإن سوق العمل ، ومعدل البطالة منخفض للغاية ، ولكن ، كما تعلمون ، هناك خطر على الجانب السلبي ، لكنه لا يزال معدل البطالة منخفضًا.لذلك ، هكذا نراه.

طلب من قبل المراسل:

مرحبا ستيفاني رور من MSNBC. قال وزير الخزانة سكوت بيسنت ذات مرة إن بنك الاحتياطي الفيدرالي يعاني من مشاكل في “الانحراف عن المهمة” و “المؤسسات المتضخمة”.يدعو الآن إلى مراجعة مستقلة.هل ستدعم مراجعة مستقلة ، أم أنك منفتح على أي شكل من أشكال الإصلاح في أي مجال من مجالات الاحتياطي الفيدرالي؟

باول:

بالتأكيد لن أعلق على أي شيء قاله الوزير أو أي مسؤول آخر.لذا ، فيما يتعلق بإصلاحات الاحتياطي الفيدرالي ، كما تعلمون ، مررنا للتو لفترة طويلة وأعتقد أنها عملية ناجحة للغاية لتحديث إطار سياسة النقد لدينا.أود أن أقول أن هناك الكثير من العمل وراء الكواليس من حيث أصول نظام الاحتياطي الفيدرالي ونظام الاحتياطي الفيدرالي والمجلس. هل هم من الحجم الصحيح؟نحن في الواقع نقوم بتخفيضات بنسبة 10 ٪ في بنك الاحتياطي الفيدرالي بأكمله ، بما في ذلك المجلس وجميع البنوك الاحتياطية.بعد انتهاء التخفيضات ، سيكون لدى بنك الاحتياطي الفيدرالي نفس عدد الموظفين كما كان قبل أكثر من عقد من الزمان.لذلك ، عندما ننتهي ، سيكون لدينا أكثر من عقد من النمو الوظيفي الصفر.وأعتقد أننا قد نفعل المزيد.لذلك أعتقد أننا منفتحون بالتأكيد على النقد البناء وطرق تحسين الطريقة التي نعمل بها.

طلب من قبل المراسل:

ليست مراجعة مستقلة؟

باول:

بالطبع نحن على استعداد دائمًا للعمل بجد للقيام بعمل أفضل.

طلب من قبل المراسل:

السيد الرئيس ، نيل إيرفينغ من أكسيوس. في الآونة الأخيرة ، كانت هناك بعض المناقشات حول ما إذا كانت الذكاء الاصطناعي قد بدأت في التأثير على سوق العمل ، والتي تنعكس في انخفاض الطلب على العمالة وزيادة الإنتاجية.هل توافق على هذا الرأي؟إذا كان هذا صحيحًا ، فكيف يؤثر هذا على إعداد السياسة النقدية؟

باول:

هناك عدم اليقين الكبير في هذا الصدد. أعتقد أن وجهة نظري ، على الرغم من أن المضاربة بعض الشيء ، مقبولة على نطاق واسع ، أي أنك ترى بعض التأثير ، لكنها ليست المحرك الرئيسي.يتم إيلاء اهتمام خاص للشباب الذين تخرجوا للتو ، نعم ، قد يكون هناك بعض المواقف هناك.قد تكون الشركات أو المؤسسات الأخرى التي تقوم بتوظيف خريجين جامعيين يمكنهم الآن استخدام الذكاء الاصطناعي أكثر مما كانت عليه في الماضي.قد يكون هذا جزءًا من القصة.لكن الجزء الآخر من القصة هو أن خلق التوظيف الأوسع تباطأ.لقد تباطأ الاقتصاد.لذلك قد يكون هذا بسبب مجموعة متنوعة من العوامل.لكن نعم ، قد يكون ذلك عاملاً.من الصعب أن نقول كم هو كبير.

طلب من قبل المراسل:

شكرا لك يا سيدي.ما هو الدليل الذي تراه عندما تظهر التعريفات في التضخم؟

باول:

حسنًا ، يمكنك إلقاء نظرة على المنتج ، وهو فئة المنتج الواسعة. كان تضخم السلعة سلبيا العام الماضي.إذا عدت إلى 25 عامًا ، فهذا هو الوضع النموذجي ، عادةً ما تنخفض أسعار السلع ، حتى لو تم ضبط الجودة.بالطبع ، هذا ليس هو الحال خلال الوباء.أصبح تضخم السلعة مرتفعًا للغاية ، لكننا عدنا بشكل أساسي إلى التضخم الصفر أو السلبي قليلاً.الآن ، أعتقد أن تضخم السلع في العام الماضي هو 1.2 ٪ ، وهو ما لا يبدو كثيرًا ، لكنه تغيير كبير.لذلك نعتقد ، أعني ، أن المحللين لديهم آراء مختلفة ، لكننا نعتقد أنه يساهم بنحو 0.3 أو 0.4 نقطة مئوية إلى قراءة التضخم الأساسية بنسبة 2.9 ٪.لذلك يساهم.ما يبدو أنه يحدث ، كما تعلمون ، لا يتم دفع الرسوم الجمركية في الغالب من قبل المصدرين.يتم دفع معظم هذا من قبل الشركات التي تكون بين المصدرين والمستهلكين.لذا ، إذا قمت بشراء شيء ما وبيعته لمتاجر التجزئة ، أو كنت تستخدمه لإنشاء منتج ، فيمكنك تحمل معظم هذه التكاليف ولا يمكن نقله إلى المستهلك تمامًا.هذا هو الحال الآن.يبدو أن هذا ما نراه.كل هذه الشركات والكيانات المتوسطة ، سوف يخبرونك أنهم يخططون تمامًا لتمرير هذه التكاليف في المستقبل ، لكنهم لا يفعلون ذلك الآن.بالنسبة للمستهلكين ، كان ناقل الحركة دائمًا صغيرًا جدًا.إنه أبطأ وأصغر مما كنا نظن.لكن الأدلة واضحة للغاية وهناك بعض الإرسال.

طلب من قبل المراسل:

أريد أيضًا أن أسأل عما إذا كان يمكنك مشاركة معنا في ظل الظروف التي قد تفكر فيها بمغادرة مجلس الاحتياطي الفيدرالي في مايو.

باول:

ليس لدي أي أخبار جديدة حول هذا لأخبرك اليوم.(ليس لدي أي شيء جديد في هذا اليوم.)

طلب من قبل المراسل:

مرحبا ، كاترينا ساريفا من بلومبرج. أردت فقط المتابعة مع إحدى إجاباتك قبل بضع دقائق.غالبًا ما نسمعك تتحدث عن كيف لا تفكر أنت وزملاؤك في السياسة.هذا لن يذهب إلى قاعة المؤتمرات.لكن أحد زملائك الجدد يأتي من هذا العالم ، صحيحًا ، حيث يُرى كل شيء من خلال إطار للسياسة وأي الحزب يستفيد منه.ولا يزال هذا الشخص يعمل من قبل البيت الأبيض.كيف يفسر السوق والجمهور ، على سبيل المثال ، بعض خطبه ، وبعض التنبؤات التي نراها اليوم؟أعني ، تم نقل التوقعات الوسيطة لهذا العام بسبب إدخال توقعاته.أنا أتحدث عن العدد المتوقع لخفض أسعار الفائدة هذا العام.ماذا لديك لتقوله عن … السوق والجمهور الذي يحاول تفسير ما قلته؟

باول:

كان هناك 19 مشاركا ، 12 منهم صوتوا بطريقة تناوب.لذلك لا يوجد ناخب ، كما تعلمونالطريقة الوحيدة لتغيير الأشياء حقًا هي أن تكون مقنعة للغاية.وفي سياق عملنا ، فإن الطريقة الوحيدة للقيام بذلك هي تقديم حجج قوية للغاية بناءً على البيانات وفهم الفرد للاقتصاد.هذا ما يهم حقًا.وهذه هي الطريقة التي تعمل بها الأشياء.أعتقد أن هذا هو ما هي هذه المؤسسةإنه متجذر في الحمض النووي لهذه المؤسسة.هذا لن يتغير.

طلب من قبل المراسل:

ثم أريد أن أسأل استطلاعًا في Gallup يدل على أن الأميركيين لديهم الآن ثقة أكبر في الرئيس أكثر مما لديهم في الاحتياطي الفيدرالي عندما يتعلق الأمر بالقيام بالشيء الصحيح للاقتصاد.لماذا تعتقد أن هذا؟ما هو ردك؟ما هي المعلومات التي لديك للجمهور؟

باول:

ردنا هو. سنفعل كل ما في وسعنا لاستخدام أدواتنا لتحقيق الأهداف التي قدمها لنا الكونغرس ، ولن نتصرف بأي شيء.لذلك أعتقد أن هذا ما سنفعله.نحن فقط نستمر في القيام بعملنا.

طلب من قبل المراسل:

كلير جونز من التايمز المالية.بالنظر إلى نطاق الآراء المعبر عنها قبل الاجتماع ،أعتقد أن هناك خلافات أقل بكثير مما يتوقع الكثير من الناس.من الجيد أن تعرف ما تعتقد أنه سائق هذا الإجماع القوي في الاجتماع ، ومن ناحية أخرى ، أوضح سبب انتشار خريطة النقل بين أشخاص مختلفين ، من شخص يتوقع حتى أسعار فائدة أعلى في نهاية العام إلى خمسة تخفيضات في الأسعار.أعني ، ما نوع نطاق الرؤية الذي تسمعه ، من ناحية ، لماذا يوجد الكثير من الدعم لخفض الأسعار اليوم ، ومن ناحية أخرى ، لماذا هناك خلاف كبير حول ما سيحدث بعد ذلك؟

باول:

لذلك أعتقد أن هناك استجابة واسعة للغاية ، وتقييم واسع أن الوضع قد تغير حول سوق العمل. على الرغم من أننا نستطيع أن نقول في اجتماعنا في يوليو أن سوق العمل قوي ، إلا أنه يمكننا الإشارة إلى 150،000 وظيفة والعديد من الأشياء الأخرى شهريًا.لكنني أعتقد أن البيانات الجديدة التي نحصل عليها ، وليس فقط بيانات التوظيف غير المزروعة ، ولكن البيانات الأخرى ، تشير إلى أن هناك بالفعل مخاطر سلبية ذات مغزى.قلت في ذلك الوقت أن هناك مخاطر على الجانب السلبي ، لكنني أعتقد أن مخاطر الجانب السلبي أصبحت حقيقة واقعة الآن ومن الواضح أن هناك المزيد من المخاطر السلبية.لذلك أعتقد أن هذا مقبول على نطاق واسع.هذا يعني أشياء مختلفة لأشخاص مختلفين.بعض الأشخاص ، الذين كتبوا ، كتب الجميع تقريبًا ، يدعمون خفض هذا السعر ، وبعضهم يدعمون المزيد من التخفيضات في الأسعار ، والبعض الآخر لا ، كما ترون من خريطة DOT.هذا هو الوضع.أعني أن الناس لديهم الكثير من الخبرة في ذلك.أعتقد أن هذا هو الحال.أعتقد أن هذا كل شيء.أعتقد أن لديك بعض الأشخاص الذين يأخذون الوظيفة على محمل الجد ويستمرون في التفكير ، ويقومون بوظائفهم ، ومناقشة مع زملائنا.نتحدث عن هذا إلى ما لا نهاية بيننا ، ثم لدينا اجتماع ونضع كل شيء على الطاولة ، وهذا ما تحصل عليه.أنت على حق.هناك كل أنواع المنظورات في خريطة النقطة ، وأعتقد ، كما قلت ، ليس من المستغرب ، بالنظر إلى الطبيعة غير العادية غير العادية من الناحية التاريخية للتحديات التي نواجهها.ولكن دعونا نتذكر أن معدل البطالة هو 4.3 ٪.معدل النمو الاقتصادي هو 1.5 ٪.لذلك ليس اقتصادًا سيئًا أو شيء من هذا القبيل.لقد رأينا أوقاتًا اقتصادية أكثر تحديا.ولكن من منظور السياسة ، من هدف نحاول تحقيقه ، من الصعب معرفة ما يجب القيام به.كما ذكرت من قبل ، لا يوجد مسار خالٍ من المخاطر الآن.ما يجب فعله غير واضح للغاية.لذلك علينا أن نولي اهتماما وثيقا للتضخم.في الوقت نفسه ، لا يمكننا تجاهل ويجب أن نولي اهتمامًا وثيقًا لزيادة العمالة.هذا هو هدفين متساوون ، وسوف ترى مجموعة من وجهات النظر حول ما يجب القيام به.ومع ذلك ، اجتمعنا في المؤتمر اليوم وتصرفنا بدرجة عالية من التضامن.

طلب من قبل المراسل:

شكرا لك ، هارتي هول من الاقتصادي.لقد ذكرت سابقًا أن خلق فرص العمل أقل من تخمينك عن معدل “التعادل”.أنا فضولي لمعرفة المزيد عن ذلك.أين تعتقد أن معدل “التعادل” هو؟

باول:

كما تعلمون ، هناك العديد من طرق الحساب المختلفة ، لا شيء مثالي.لكنك تعلم ، لقد انخفض بشكل كبير.يمكنك القول أنه يتراوح بين صفر و 50000 ، قد تكون على صواب أو خطأ.أعني ، هناك الكثير من الطرق المختلفة.لذلك بغض النظر عن المكان الذي كان عليه قبل بضعة أشهر ، 150،000 ، 200،000 ، فقد انخفض كثيرًا ، وهذا بشكل ملحوظ لأن هناك عددًا قليلاً جدًا من الأشخاص الذين ينضمون إلى القوى العاملة.لم تنمو القوى العاملة كثيرًا الآن ، وهذا هو المصدر الرئيسي لعرض العمالة في العامين أو الثلاثة أعوام الماضية.لذلك ليس لدينا ذلك الآن.طلبنا أقل بكثير.كما تعلمون ، من المثير للاهتمام ، أن العرض والطلب قد انخفضوا معًا حتى الآن ، إلا أن لدينا الآن التضخم ، آسف ، إنه معدل البطالة الذي ارتفع ، أعلى قليلاً مما هو عليه في العام.4.3 ٪ لا يزالون مستوى منخفض ، لكن … كما تعلم ، أعتقد أن العرض والطلب قد انخفضا بسرعة كبيرة ، فمن المؤكد أنه لفت انتباه الجميع.

طلب من قبل المراسل:

لقد ذكرت الكثير عن المخاطر السلبية في التوظيف ، لكن من المذهل أن نشاط الربع الثالث ومؤشرات الإخراج يبدو أننا قويون للغاية.نموذج أتلانتا في إجمالي الناتج المحلي في أتلانتا قوي للغاية ، وقد ذكرت أيضًا بيانات PCE القوية.كيف تنسيق هذه الأشياء؟إذا كانت مؤشرات النشاط هذه صحيحة ، فهل هناك إمكانية لمخاطر الاتجاه الصعودي في سوق العمل؟

باول:

حسنًا ، هذا رائع.يسعدنا أن نرى ذلك يحدث.لذلك لا أعرف ما إذا كنت ترى تناقضًا كبيرًا هناك ، لكن من دواعي سرورنا رؤية النشاط الاقتصادي يظل مستقرًا.هذا يأتي إلى حد كبير من الاستهلاك.يبدو أن الاستهلاك أقوى من المتوقع ، وهذه هي البيانات التي حصلنا عليها في وقت سابق من هذا الأسبوع ، أعتقد ذلك.علاوة على ذلك ، لدينا صناعة ضيقة إلى حد ما تولد الكثير من النشاط الاقتصادي ، وهي بناء الذكاء الاصطناعي والاستثمار التجاري.لذلك نحن نركز على كل هذا ، وأريد أن أقول أننا صعدنا.بين يونيو وسبتمبر من سبتمبر ، تم بالفعل زيادة النمو هذا العام ، في حين أن التضخم وسوق العمل لم يتغير كثيرًا.ما أصبح محور قرار اليوم هو مخاطر سوق العمل التي نراها.

طلب من قبل المراسل:

مرحبًا ، نيكول جودكيند من بارون.شكرا لك على قبول سؤالي.بالنظر إلى التأثير التراكمي لأسعار الفائدة المرتفعة على صناعة العقارات ، أتساءل عن مدى قلقك من أن مستويات أسعار الفائدة الحالية تتفاقم قضايا القدرة على تحمل تكاليف السكن وقد تعيق تكوين الأسر وتراكم الثروة لجزء من السكان.

باول:

كما تعلمون ، الإسكان هو نشاط حساس لسعر الفائدة ، لذلك هو في قلب السياسة النقدية.عندما نجحت الوباء وخفضنا أسعار الفائدة إلى الصفر ، كانت الشركات العقارية ممتنة للغاية وقالوا حقًا إن هذا هو الشيء الوحيد الذي سمح لهم بالاستمرار ، لدرجة أننا نقوم بخفض الأسعار بقوة ونوفر أشياء مثل الائتمان وكانوا قادرين على التمويل لأننا فعلنا ذلك.من ناحية أخرى ، عندما يرتفع التضخم ونحن نرفع أسعار الفائدة ، فأنت على حق ، فإنه يضع عبئًا على صناعة العقارات.لذا فإن أسعار الفائدة قد انخفضت قليلاً ، ومع حدوث ذلك ، فإننا لا نضع معدلات الرهن العقاري ، لكن تغييرات أسعار السياسة لدينا تؤثر على معدلات الرهن العقاري ، وهذا ما يزيد بالطبع الطلب وخفض معدل الاقتراض للبناء ، كما تعلمون ، على شملهم ، لذلك يجب أن يحدث بعضها.أعتقد أن معظم المحللين يعتقدون أن أسعار الفائدة تحتاج إلى تغيير إلى حد كبير لتأثير كبير على صناعة الإسكان ، كما تعلمون ، والشيء الآخر هو أنه من خلال زيادة الاستقرار في العمل واستقرار الأسعار ، إنه اقتصاد قوي واقتصاد جيد للإسكان.أخيرًا ، أود أن أقول إن هناك مشكلة أعمق هنا ، وليس مشكلة دورية يمكن أن يحلها الاحتياطي الفيدرالي ، أي نقص في السكن على مستوى البلاد ، أو في العديد من الأماكن في جميع أنحاء البلاد ، لا يوجد ما يكفي من السكن للناس.كما تعلمون ، يتم بناء جميع المناطق المحيطة بالمناطق الحضرية مثل واشنطن بشكل كثيف.لذلك عليك أن تبني المزيد والمزيد. هذا هو الوضع.

طلب من قبل المراسل:

مجرد سؤال سريع للمتابعة ، وفي المؤتمر الصحفي الأخير من SEP ، بدا أنك تقترح عدم الثقة في تنبؤاتهم.أتساءل عما إذا كنت لا تزال تشعر بهذه الطريقة الآن.

باول:

كما تعلمون ، التنبؤ صعب للغاية ، حتى خلال فترات الهدوء. كما ذكرت من قبل ، فإن المتنبئين هم مجموعة من الأشخاص المتواضعين ، وهناك الكثير مما يجب أن يكون متواضعًا.لذلك أعتقد أنه وقت صعب للغاية ، وأكثر غير مؤكد من المعتاد.لذلك لا أعرف أي تنبؤ في أي مكان ، حقا.اسأل أي متنبئ عما إذا كان لديهم الآن ثقة كبيرة في تنبؤاتهم.أعتقد أنهم سيقولون بصراحة لا.

طلب من قبل المراسل:

شكرا لك ، الرئيس باول. جنيفر شنبرغ من ياهو المالية.إذا كنت تقطع أسعار الفائدة ، فلماذا تستمر في تقليل ميزانيتك ثم إيقاف ميزانيتك العمومية؟

باول:

حسنًا ، أعتقد أننا ، كما تعلمون ، محدودون للغاية الآن لتقليص الميزانية العمومية. كما تعلمون ، فيما يتعلق بالميزانية العمومية ، ما زلنا في حالة احتياطيات واسعة ، وقلنا أننا سنتوقف عند مستوى أعلى قليلاً من الاحتياطيات الوافحة.هذا ما نحن عليه الآن.ونحن ،كما تعلمون ، نحن نقترب من هذا المستوى.نحن نراقب بعناية فائقة.لا نعتقد أن هذا له أي تأثير كبير للاقتصاد الكلي.هذه أعداد صغيرة جدًا تتحرك داخل اقتصاد ضخم.كما تعلمون ، مستوى التخفيض ليس كبيرًا جدًا.لذلك لن أعزو عواقب الاقتصاد الكلي على هذا.

طلب من قبل المراسل:

في جلسة التأكيد الأخيرة ، ذكر ستيفن ميلان أن بنك الاحتياطي الفيدرالي لديه بالفعل ثلاث مهام تم تعيينها من قبل الكونغرس ، ليس فقط العمالة والأسعار المستقرة ، ولكن أيضًا معتدلة أسعار الفائدة على المدى الطويل.إذن ماذا يعني الكونغرس بـ “أسعار الفائدة على المدى الطويل المعتدل”؟كيف يجب أن نفهم عندما نرى تغييرات في العائد على سندات الخزانة لمدة 10 سنوات؟كيف تفكر في هذا الجزء من المهمة عندما تؤثر خيارات السياسة مثل تخفيضات الأسعار أو الميزانية العمومية على الطرف الطويل لمنحنى العائد؟

باول:

لقد اعتقدنا دائمًا أن هذه مهمة مزدوجة ، وزيادة الاستقرار في العمالة واستقرار الأسعار ، والتي كانت هكذا لفترة طويلة ، لأننا نعتقد أن أسعار الفائدة المتواضعة على المدى الطويل هي نتيجة للتضخم المستقر ، وتضخم منخفض ومستقر ، وزيادة العمالة.لذلك لفترة طويلة ،نحن لا نرى أنها المهمة الثالثة التي تتطلب إجراءً مستقلاً.هذا هو الوضع.وفي حالتي ، لم نفكر في ذلك بطريقة مختلفة.

طلب من قبل المراسل:

شكرا لك ، الرئيس باول. مات إيجان من سي إن إن.لقد تعلمنا مؤخرًا أن متوسط درجة الائتمان FICO انخفض بمقدار نقطتين هذا العام ، وهو أكبر انخفاض منذ الركود الكبير في عام 2009 ، مع ارتفاع معدلات التخلف عن السداد للقروض التلقائية والقروض الشخصية وبطاقات الائتمان.ما مدى قلقك بشأن صحة البيانات المالية للمستهلك ، إن وجدت؟هل تتوقع أن تساعد خفض السعر اليوم؟

باول:

لذلك ، كما تعلمون ، ندرك ذلك. أعتقد أن المعدل الافتراضي قد ارتفع ونحن نولي اهتمامًا حقًا.لم يصلوا إلى مستوى حتى الآن ، ولا أعتقد أنهم على مستوى يثير القلق بشكل عام ، لكن هذا شيء نركز عليه.كما تعلمون ، يجب أن تدعم أسعار الفائدة المنخفضة النشاط الاقتصادي.لا أعرف ما إذا كان لخفض الأسعار سيكون له تأثير واضح على هذا ، ولكن مع مرور الوقت ، كما تعلمون ، فإن الاقتصاد القوي مع سوق العمل القوي هو ما نتابعه ، وهناك أسعار مستقرة ، لذلك يجب أن تساعد.

طلب من قبل المراسل:

أولاً ، حدث خفض المعدل خلال فترة كان فيها سوق الأوراق المالية في أو بالقرب من أعلى مستوى على الإطلاق ، وكانت بعض مؤشرات التقييم في أعلى مستوى تاريخي.هل هناك خطر من أن تخفيضات أسعار الفائدة قد تتفوق على الأسواق المالية وقد تدعم فقاعات؟

باول:

نحن نركز عن كثب على أهدافنا ، هدفنا هو زيادة الاستقرار في العمل واستقرار الأسعار. لذا فإن الإجراءات التي نتخذها جميعها تركز على هذه الأهداف.لذلك فعلنا ما فعلناه اليوم.بالإضافة إلى ذلك ، نراقب الاستقرار المالي بعناية فائقة.كما تعلمون ، أود أن أقول إنها صورة مختلطة ، لكن الأسرة في حالة جيدة.البنك في حالة جيدة.وعموما ، لا تزال الأسرة في حالة جيدة بشكل عام.أعرف أن الأشخاص في الطرف المنخفض من طيف الدخل يتعرضون للضغط بوضوح.ولكن من منظور الاستقرار المالي ، نراقب الصورة بأكملها.لا نعتقد أن هناك مستوى مستقبليًا صحيحًا أو خاطئًا من أسعار الأصول.لا نعتقد أن هناك مستوى سعر صحيح أو خاطئ لأصل مالي معين ، لكننا نراقب الصورة بأكملها ونبحث حقًا عن الثغرات الهيكلية. أريد أن أقول أن هذه ليست عالية الآن.

طلب من قبل المراسل:

مرحبا ، الرئيس باول.Jan Yang of M & amp ؛ I Market News.أريد أن أطرح أسئلة حول توقعات التضخم.قلت إن الاحتياطي الفيدرالي لا يمكن أن يأخذ استقرار توقعات التضخم كأمر مسلم به.لقد ذكرت أنهم ارتفعوا على المدى القصير.أتساءل عما إذا كان يمكنك التحدث عن هذا.ثم هناك على المدى الطويل ، أتساءل ، هل ترى أدلة على أن المناقشات حول استقلال الاحتياطي الفيدرالي والعجز المتزايد تثير الضغط على توقعات التضخم؟

باول:

كما قلت ، تميل توقعات التضخم على المدى القصير إلى التفاعل مع التضخم على المدى القريب. لذلك إذا ارتفع التضخم ، فإن توقعات التضخم تتوقع أن يستغرق الأمر بعض الوقت للتراجع.لسوء الحظ ، طوال هذه الفترة ، توقعات التضخم طويلة الأجل ، سواء كان التضخم في السوق في السوق أو جميع الدراسات الاستقصائية طويلة الأجل تقريبًا ، كانت مسح جامعة ميشيغان في الآونة الأخيرة إلى حد ما ، وكانت مستقرة للغاية على مستوى يتسق مع التضخم على المدى الطويل بنسبة 2 ٪.لذلك نحن لا نأخذ هذا كأمر مسلم به.نحن نفترض في الواقع أن أفعالنا لها تأثير عملي على هذا ، ونحن بحاجة إلى إظهار وذكر وناقش باستمرار التزامنا بتضخم 2 ٪.لذلك ستسمعنا نفعل ذلك.لكن كما ذكرت ، هذا وضع صعب لأن المخاطر التي نواجهها تؤثر على كل من سوق العمل والتضخم.هذه هدفين لدينا.لذلك علينا أن نتوازن.هذا بالفعل ما نعمل عليه.جزء من سؤالك يدور حول الاستقلال.لا أرى مشاركين في السوق ، لا أراهم الآن يأخذون هذا كعامل عند تحديد أسعار الفائدة.