المؤلف: يعقوب تشاو ، مرآة

لقد كان سوق التشفير باهتًا مؤخرًا ، وأصبحت العائدات المحافظة والثابتة مرة أخرى الطلب في السوق. لذلك ، استنادًا إلى تجربتي الاستثمارية في السنوات الأخيرة والنتائج البحثية المركزة لحقل StableCoin في نهاية العام الماضي ، دعنا نتحدث عن موضوع Stablecoin القديم ولكنه الخضرة.

فئات stablecoin الحالية في سوق التشفير هي الفئات التالية بشكل أساسي:

-

USDT ، وهو متوافق بشكل مشروط ولكن لديه أعلى حصة في السوق: سيناريوهات التطبيق واسعة بما يكفي (أزواج تداول عملة التبادل ، ومدفوعات رواتب شركة صناعة التشفير ، والتجارة الدولية الحقيقية وسيناريوهات الدفع في الخارج) ، ويعتمد المستخدمون على الآمال الكبيرة ولا يمكن أن يفشلوا ، والربط لديه القدرة على توفير ضمان.

-

stablecoins المتوافقة التي ترتكز على عملة FIAT 1: 1: لدى USDC أكبر دعم لسيناريو السلسلة والتطبيق ، وهو الدولار الأمريكي الحقيقي على السلسلة ، وغيرها من stablecoins المتوافقة مثل PayPal USD ، Backrock USD ، لها قيود معينة.

-

stablecoins المفرط في الجمعية: مصنوعة بشكل رئيسي من DAI Makerdao و USDS بعد ترقيته إلى بروتوكول Sky ؛ أصبحت LUSD للحيرة واحدة من منافسيها مع سعر فائدة قرض ضمن ضمن 80 ٪.

-

الأصول الاصطناعية stablecoins: هذه الدورة هي الأكثر تمثيلا للـ Ethena USDE الهائل. يعد نموذج الحصول على أرباح من خلال تحكيم أسعار رأس المال أحد نماذج دخل StableCoin التي سيتم تحليلها لاحقًا في هذه المقالة.

-

الأصول الأساسية هي Stablecoins الخزانة الأمريكية: USD0 USD0 و Ondo هي الأكثر تمثيلا في هذه الدورة. يوفر المعتاد ** USD0 ++ ** السيولة للروابط الأمريكية ، على غرار LIDO ، وهو مبتكر لخطأ ETH.

-

الخوارزمية Stablecoin: بعد انهيار Terra’s UST ، تم تزوير المسار بشكل أساسي. لونا تفتقر إلى دعم القيمة الحقيقية. سعر الرمز المميز يتقلب بعنف. بعد دوامة الموت المتمثلة في عمليات البيع والانخفاض ، انهارت أخيرًا. لا يزال هناك بعض سيناريوهات التطبيق لخوارزمية جماعية Frax ، ونماذج التحجيم المفرطة ، في حين أن بقية الخوارزمية Stablecoins لم تعد لها تأثير في السوق.

-

stablecoins غير USD: Euro Stablecoins (Circle’s Eurc ، Tether’s Eurt ، وما إلى ذلك) وغيرها من Fiat StableCoins (BRZ ، ZCHF ، Round Coin HKDR ، وما إلى ذلك) لها حاليًا تأثير ضئيل على سوق Stablecoin الذي يهيمن عليه الدولار الأمريكي. الطريقة الوحيدة للاشمئزاز غير المعتادة هي دفع الخدمات بموجب الإطار التنظيمي للامتثال بدلاً من تطبيقها على مجتمع التشفير الأصلي.

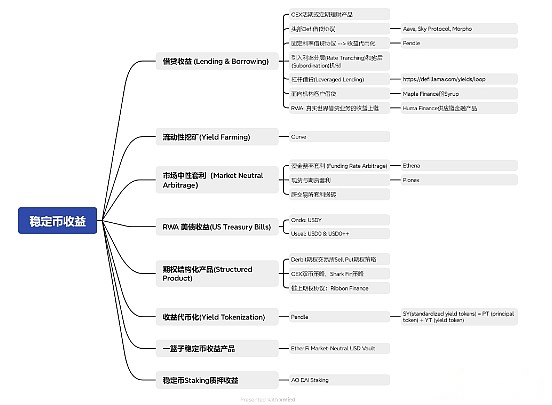

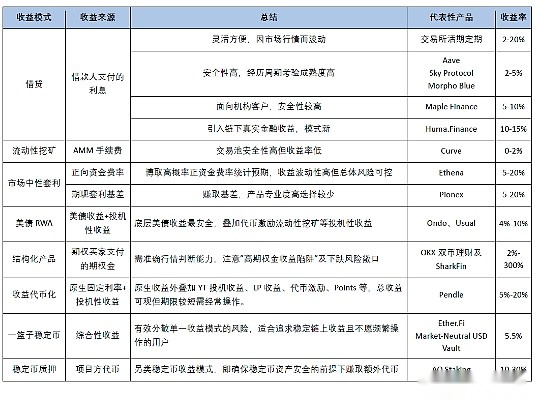

حاليًا ، فإن أنواع النماذج التي تحصل على الأرباح من خلال stablecoins هي الفئات التالية بشكل أساسي. ستقوم هذه المقالة بتحليل كل فئة من فئات الأرباح بالتفصيل:

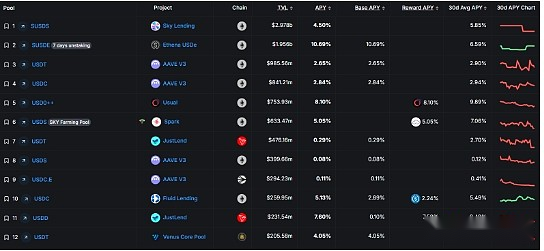

1. الإقراض stablecoin (الإقراض & amp ؛ الاقتراض):

كنموذج للدخل المالي الأكثر تقليدية ، يأتي الإقراض بشكل أساسي من الفائدة التي يدفعها المقترض. يحتاج إلى النظر في أمان المنصة أو الاتفاق ، واحتمال التخلف عن سداد المقترض واستقرار الدخل. منتجات الإقراض stablecoin حاليًا في السوق:

-

تركز منصة CEFI بشكل أساسي على المنتجات المالية الحالية من البورصات الرائدة (Binance ، Coinbase ، OKX ، BYBIT)

-

بروتوكولات Defi الأعلى هي بشكل أساسي AAVE ، بروتوكول السماء (Makerdao الترقية العلامة التجارية) ، Morpho Blue ، إلخ.

تعد بروتوكولات أمن المنصة وأعلى DEFI لأعلى عمليات التبادل التي شهدت اختبار الدورات مرتفعًا نسبيًا. خلال فترة السوق المتزايدة ، يمكن أن ترتفع العوائد الحالية بسهولة إلى أكثر من 20 ٪ ، بسبب الطلب القوي على الإقراض ، ولكن العائدات العامة خلال فترة السوق منخفضة وصيانتها بنسبة 2 ٪ -4 ٪. لذلك ، فإن معدل الإقراض الحالي (الفائدة المرنة) هو أيضًا مؤشر نشاط السوق البديهي للغاية. حصل إقراض الفوائد الثابتة على أكثر من العائدات الحالية بسبب التضحية بالسيولة ، ولكن لا يمكنه الحصول على الطفرة في العائدات الحالية خلال الفترات النشطة في السوق.

بالإضافة إلى ذلك ، هناك بعض عمليات التمييز الدقيقة في سوق الإقراض الشامل ، بما في ذلك:

-

اتفاقية Defi Defi ، اتفاقية الإقراض الثابتة للمصالح: بدأت اتفاقية Pendle ، وهي دورة تمثيلية ، بإقراض معدل الفائدة الثابتة وتم تشكيلها في رمز الدخل. سيتم تقديم هذه المقالة بالتفصيل لاحقًا ؛ على الرغم من أن مشاريع Defi ذات الفائدة الثابتة المبكرة مثل التمويل الافتراضي وتمويل العناصر لم تظهر بنجاح ، فإن مفاهيم التصميم الخاصة بهم تستحق الإشارة إليها.

-

إدخال آلية شرائح الأسعار والتدخل في الإقراض ؛

-

توفير بروتوكول Defi الذي هو الاستفادة من الإقراض ؛

-

اتفاقيات الإقراض Defi للعملاء المؤسسيين ، مثل أرباح شراب مابل تمويل من الإقراض المؤسسي.

-

تضع RWA فوائد أعمال الإقراض في العالم الحقيقي على السلسلة ، مثل المنتجات المالية لسلسلة Huma Finance على السلسلة.

باختصار ، تعد أعمال الإقراض نموذج الدخل المالي الأكثر تقليدية ، وسيظل أكبر مبلغ من الأموال هو أهم نموذج دخل StableCoin.

2. العائد على الدخل الزراعي:

يمثل دخله ، ويأتي دخله من رسوم المناولة والمكافآت الرمزية الموزعة على LP بواسطة معاملات AMM. نظرًا لأن الكأس المقدسة لمنصة StableCoin Dex ، أصبح Curve عبارة عن stablecoin مدعومة في تجمعات المنحنى وأصبح مؤشرا هاما لقياس اعتماد stablecoins الجديدة في هذه الصناعة. تتمثل ميزة تعدين المنحنى في أنه يتمتع بأمان مرتفع للغاية ولكن العوائد غير الكافية منخفضة للغاية وتفتقر إلى الجاذبية (0-2 ٪). إذا شاركت الصناديق غير اللطيفة والطويلة الأجل في تعدين السيولة في Curve ، فقد لا تغطي العائدات رسوم غاز المعاملة.

تواجه أزواج تداول حمام السباحة stablecoin من Uniswap نفس المشكلة. تتمتع أزواج تداول Uniswap من غير Stablecoin بإمكانية خسائر تعدين السيولة ، في حين أن أزواج تجمعات STABLECOIN الأخرى مع DEXs على نطاق أصغر لا تزال لديها مخاوف تتعلق بسحب البساط حتى لو كانت العائدات مرتفعة ، والتي لا تتوافق مع مبدأ الإدارة المالية الحكيمة والمستقرة لـ Stablecoin. يمكننا أن نرى أن تجمع Defi StableCoin لا يزال يعتمد بشكل أساسي على طراز الإقراض ، وأن أكثر 3POOL الكلاسيكية (DAI USDC USDC) في أفضل 20 TVL.

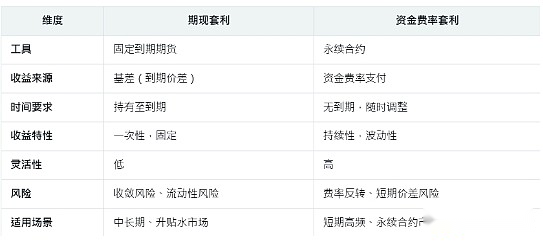

3. عوائد تحكيم المحايدة في السوق:

تم استخدام استراتيجيات التحكيم المحايدة في السوق على نطاق واسع في مؤسسات التداول المهنية لفترة طويلة. من خلال شغل مناصب طويلة وقصيرة في نفس الوقت ، فإن التعرض الصافي للسوق لمحفظة الاستثمار يقترب من الصفر. الرئيسية في التشفير هي:

-

مراجحة معدل التمويل: لا يوجد تاريخ انتهاء صلاحية ، وسعره يتوافق مع السعر الفوري من خلال آلية معدل التمويل. يجب دفع معدلات التمويل بانتظام لتقصير الفرق في السعر قصير الأجل بين العقود الفورية والعقود الدائمة.

-

عندما يكون سعر العقد الدائم أعلى من السعر الفوري (قسط) ، فإن السراويل القصيرة ذات الأجور الطويلة ومعدل رسوم رأس المال إيجابية.

-

عندما يكون سعر العقد الدائم أقل من السعر الفوري (الخصم) ، فإن القصيرة التي يدفع طويلة ومعدل رسوم رأس المال سلبي.

-

وفقًا لبيانات التراجع التاريخية ، يكون احتمال وجود معدل رأس مال إيجابي أكبر من احتمال أن يكون معدل رأس المال السلبي على المدى الطويل. لذلك ، فإن مصدر الدخل هو الشراء بشكل أساسي في سيناريوهات معدل رأس المال الإيجابي ، والبيع على المكشوف على المكشوف للعقود الدائمة ، والرسوم المدفوعة منذ فترة طويلة.

-

المراجحة الفورية والعقود الآجلة: يستفيد التحكيم الفوري والعقود الآجلة من الفرق بين الأسعار بين السوق الفورية (Spot) وسوق العقود الآجلة (العقود الآجلة) لقفل الأرباح عن طريق التحوط. المفهوم الأساسي هو ** “الأساس” ** ، أي الفرق بين سعر العقود الآجلة والسعر الفوري. عادةً ما يعمل في سعر قسط (Contango ، سعر العقود الآجلة أعلى من النقطة) أو الخصم (الترقية ، سعر العقود الآجلة أقل من الفوري). العقود الآجلة والمراجحة الفورية مناسبة للمستثمرين الذين لديهم مبالغ كبيرة من الأموال ، ويمكن أن تقبل فترات القفل وتتفاؤل بشأن تقارب الأساس ، ويوجد عادة في التجار ذوي التفكير المالي التقليدي.

-

تحكيم التبادل عبر الطوب: استخدام الاختلافات في الأسعار بين التبادلات المختلفة لبناء مواقف محايدة هو طريقة التحكيم السائدة المبكرة في صناعة التشفير. ومع ذلك ، فإن الفرق الحالي في السعر بين أزواج التداول السائدة منخفض بالفعل للغاية ، ويجب أن يعتمدوا على البرامج النصية الآلية التي تتحرك الطوب وهي أكثر ملاءمة للأسواق عالية التحول والعملات المعدنية الصغيرة. إن عتبة مستثمري التجزئة للمشاركة مرتفع ، بحيث يمكنك الرجوع إلى منصة Hummingbot.

-

بالإضافة إلى ذلك ، هناك نماذج من المراجحة مثل التحكيم الثلاثي ، والتحكيم عبر السلسلة ، والمراجحة المتقاطعة في السوق. لن توفر هذه المقالة امتدادات إضافية.

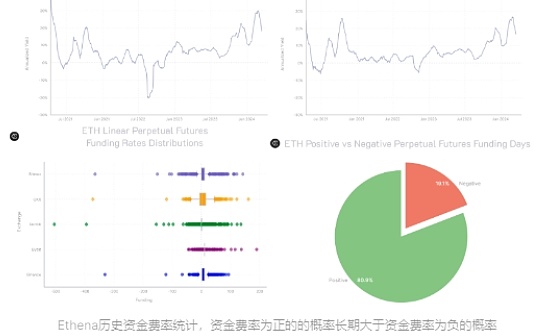

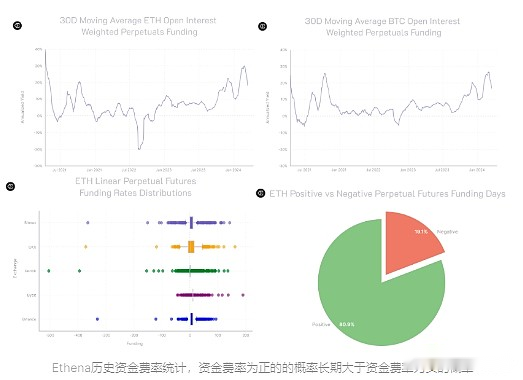

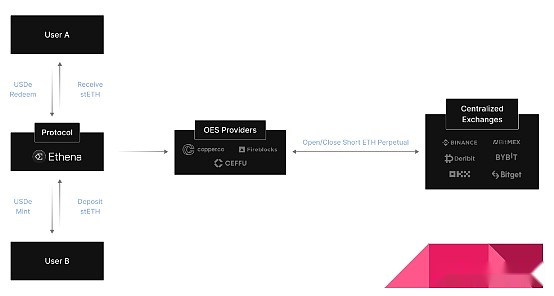

استراتيجية التحكيم المحايدة في السوق مهنية للغاية ، ومعظم الجمهور يقتصر على المستثمرين المحترفين. سيؤدي ظهور هذه الدورة من Ethena إلى نقل النموذج الناضج لـ “مراجحة معدل التمويل” إلى السلسلة ، ويمكن لمستخدمي البيع بالتجزئة العاديين المشاركة.

يودع المستخدمون بروتوكول إيثينا ويتلقون رموز USDE ذات قيمة مكافئة. في الوقت نفسه ، سوف يكسبون أسعار رأس المال الإيجابية من خلال التحوط من الطلبات القصيرة على البورصات المركزية. وفقًا للإحصاءات التاريخية ، فإن أكثر من 80 ٪ من الوقت هو معدلات رأس المال الإيجابية ومعدلات رأس المال السلبية ، وسوف تعوض Ethena الخسائر من خلال الاحتياطيات ؛ احتفظ بروتوكول إيثينا ** بأكثر من 65 ٪ من أسعار رأس المال التي تحوط الإيرادات بالإضافة إلى بعض الدخل الإضافي أو دخل الإقراض (35 ٪) كدخل إضافي ؛ بالإضافة إلى ذلك ، يتم تكليف أصول المستخدمين بمواجهة OES من طرف ثالث (OFF Exchange Settlement) ** وإصدار تقارير التدقيق بانتظام ، مع عزل مخاطر منصة التبادل بشكل فعال.

فيما يتعلق بالتفكير في المخاطر لإيثينا ، بصرف النظر عن العوامل التي لا يمكن السيطرة عليها لحزب المشروع مثل الحوادث بين منصة البورصة ومؤسسة الحراسة ، أو قضايا أمن العقد الذكية أو فك الارتباط الأصول الراسخة ، فإن النقطة الأساسية الأكثر أهمية هي “الخسائر في سيناريو معدل رأس المال السلبي على المدى الطويل والأموال المخصصة للاتفاقية”. وفقًا لسحب البيانات التاريخي ، يمكننا أن نفهم أن الاحتمال منخفض. حتى لو حدث ذلك ، فهذا يعني أن استراتيجية تداول “تحكيم أسعار الصندوق” التي تنطبق عمومًا في الصناعة قد فشلت. لذلك ، في ظل فرضية أن الفريق لا يقوم بالشر ، لن يكون لبروتوكول إيثينا نمط دوامة للموت من خوارزمية تيرا ستابلوكينز ، ولكن من الممكن أن تراجع العائد المرتفع من الإعانات الرمزية تدريجياً ويعود إلى نطاق محصول التحكيم الطبيعي.

في الوقت نفسه ، يتعين علينا أن نعترف بأن إيثينا قد حققت أكبر شفافية للبيانات ، ويمكنها أن تستفسر بوضوح من العائدات التاريخية ومعدلات رأس المال والمواقف في البورصات المختلفة وتقارير التدقيق الشهرية على الموقع الرسمي ، والتي هي أفضل من منتجات التحكيم في أسعار رأس المال الأخرى في السوق.

بالإضافة إلى نموذج “تحكيم أسعار الأموال” من إيثينا ، فإن شركة Pionex Exchange لديها أيضًا منتجات مالية StableCoin مع نموذج “Arbitrage”. لسوء الحظ ، بصرف النظر عن Ethena ، لا يوجد حاليًا العديد من منتجات التحكيم المحايدة في السوق التي يمكن لعملاء البيع بالتجزئة المشاركة فيها في عتبة منخفضة.

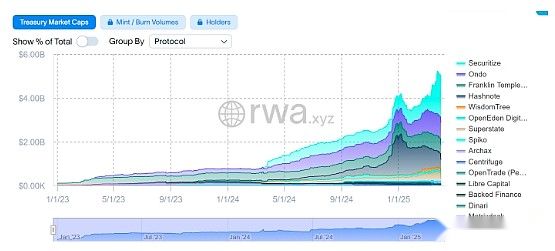

4. فواتير الخزانة الأمريكية

دورة رفع سعر الفائدة في بنك الاحتياطي الفيدرالي من 2022 إلى 2023 تدفع سعر الفائدة بالدولار الأمريكي إلى أكثر من 5 ٪. على الرغم من أنه تحول إلى تخفيض تدريجي في أسعار الفائدة ، فإن معدل فائدة الدولار الأمريكي لأكثر من 4 ٪ لا يزال هدفًا نادرًا في الصناعة المالية التقليدية التي تأخذ في الاعتبار الأمن العالي والعائدات العالية. RWA Business لديها متطلبات امتثال عالية ونموذج التشغيل الثقيل. تعد السندات الأمريكية ، كهدف موحد لحجم المعاملات العالية ، من بين منتجات RWA القليلة ذات منطق العمل.

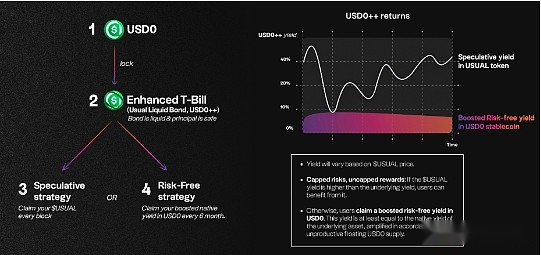

Ondo ، التي لديها سندات الولايات المتحدة كأصول أساسية لها ، لديها USDY لعملاء البيع بالتجزئة العامين و OUSG للمؤسسات الأمريكية مع المؤسسات الأمريكية مع عائدات USDY بنسبة 4.25 ٪. هذا هو الرقم الأول في مسار RWA في الدعم متعدد القواعد والتطبيقات البيئية ، ولكن من حيث الامتثال التنظيمي ، فهو غير كافٍ قليلاً مقارنةً بـ FOBXX و BlackRock Buidl التي أطلقها فرانكلين تيمبلتون ؛ على الرغم من أن الاتفاق المعتاد ، الذي ظهر في هذه الجولة من الدورات ، أضاف رموز السيولة usd0 ++ على سلة من السندات الأمريكية كأصول أساسية ، على غرار تعهد Lido بالأيثيروم ، مما يوفر السيولة للروابط الأمريكية المقفلة لمدة 4 سنوات ، ويمكنها المشاركة في Stablecoin للسيولة أو تجمع الإقراض.

تجدر الإشارة إلى أن عائدات معظم مشاريع الخزانة الأمريكية RWA مستقرة عند حوالي 4 ٪ ، في حين أن العائدات الأعلى لمجموعة stablecoin المعتادة ترجع بشكل رئيسي إلى عوائد إضافية مضاربة مثل الدعم الرمزي المعتاد ، والحبوب (نقطة) ، والتعدين السيولة ، وما إلى ذلك. نظرًا لأن المشاريع الأكثر اكتمالا لوزارة الخزانة الأمريكية مع النظام الإيكولوجي Defi ، فإنها ستظل تواجه خطر التراجع البطيء في العائد ولكن ليس العاصفة في المستقبل.

على الرغم من أن فصل الأسعار وبيع الحوادث الناجمة عن تعديل آلية الاسترداد من USD0 ++ في أوائل عام 2025 هي السبب الجذري لسمات السندات الخاصة بها واختلاف توقعات السوق وأخطاء الحوكمة ، فإن آلية تصميم السيولة الخاصة بها لا تزال تستحق المرجع لمشاريع RWA الأمريكية الأخرى في الصناعة.

5. خيار المنتج المنظم (منتج منظم)

تنشأ المنتجات المهيكلة واستراتيجيات العملة المزدوجة التي تحظى حاليًا في معظم البورصات المركزية من استراتيجية SELL PUT أو بيع “خيارات البيع لكسب الأقساط” في تداول الخيارات. إن stablecoins stablecoins U-Standard هي استراتيجيات البيع بشكل أساسي ، وتأتي العائدات من مكافأة الخيار التي يدفعها مشتري الخيار ، أي مكافأة خيار USDT مستقرة أو شراء BTC أو ETH بسعر مستهدف أقل.

في الممارسة العملية ، تكون استراتيجية بيع الخيار أكثر ملاءمة لتقلبات النطاق. السعر المستهدف للبيع هو الحد الأدنى للتقلبات والسعر المستهدف لمكالمة البيع هو الحد الأعلى للتقلبات. بالنسبة للأسواق الصاعدة من جانب واحد ، فإن العائد على الخيارات والأموال محدودة ، ومن الأنسب اختيار مكالمة شراء ؛ بالنسبة لأسواق السقوط من جانب واحد ، فإن Sell Put هو بسهولة حالة من الخسائر المستمرة بعد شراء منتصف الجبل. بالنسبة للمبتدئين الذين يبيعون الخيارات ، فإنهم عرضة للوقوع في فخ متابعة “عائدات المكافآت عالية الأجل” وتجاهل التعرض للمخاطر الناجم عن الانخفاض الحاد في سعر العملة. ومع ذلك ، فإن تحديد السعر المستهدف منخفض جدًا ، وتفتقر عوائد مكافأة الخيار إلى جاذبية كافية. بالاقتران مع سنوات تداول الخيارات للمؤلف ، تُحدد استراتيجية البيع بشكل أساسي عملية شراء أسعار مستهدفة أقل عندما يكون السوق في انخفاض وينتشر الذعر لكسب مكافآت خيارات عالية ، في حين أن العائد على الإقراض الحالي في البورصة خلال السوق أكثر أهمية.

أما بالنسبة لاستراتيجية الحماية الرئيسية لزعنفة القرش الشائعة على البورصات مثل OKX مؤخرًا ، فإن استراتيجية انتشار الدب للمكالمات (بيع صناديق الرسوم للمكالمات + أعلى سعر التمرين شراء حدود المكالمات الزيادة). إنه حل إداري مالي مناسب للمستخدمين الذين يركزون على السلامة الرئيسية ولكن لا يتابعون تعظيم صناديق الخيار أو العوائد القياسية للعملة.

لا يزال يتعين تطوير نضج خيارات على السلسلة. أصبح تمويل الشريط ذات مرة اتفاقية قبو الخيار الأعلى في الجولة الأخيرة من الدورات. يمكن أن تتداول منصات تداول خيارات أفضل الخيارات مثل Opyn و Lyra Finance استراتيجيات صناديق الخيارات يدويًا ، لكنها لم تعد الآن في مجدها.

6. العائد الرمز المميز

بدأت اتفاق Pendle ، وهي دورة تمثيلية للغاية ، بإقراض نسج ثابت في عام 2020 وتم تشكيله في رمز دخل 2024. من خلال تقسيم أصول الدخل إلى مكونات مختلفة ، يمكن للمستخدمين قفل الدخل الثابت أو التكهن بالعوائد المستقبلية أو مخاطر دخل التحوط.

-

يمكن تقسيم الرموز الموحدة للمحصول SY (الرموز الموحدة)

-

PT (الرمز المميز الرئيسي): يمثل الجزء الرئيسي من الأصل الأساسي. يمكن استبدال الأصل الأساسي عند 1: 1 عندما تنتهي صلاحيته.

-

YT (رمز العائد): يمثل جزء الدخل المستقبلي ، وتناقص مع مرور الوقت ، وتعود القيمة إلى الصفر بعد الاستحقاق.

استراتيجيات تداول Pendle هي بشكل أساسي:

-

الدخل الثابت: يمكن أن يحصل الاحتفاظ على دخل ثابت عند النضج ، وهو مناسب لنفور المخاطر.

-

تكهنات الأرباح: شراء رهانات YT للأرباح المستقبلية ، مناسبة للأشخاص المحبين للمخاطر.

-

مخاطر التحوط: بيع YT لقفل العائدات الحالية وتجنب مخاطر انخفاض السوق.

-

عروض السيولة: يمكن للمستخدمين إيداع PT و YT في مجموعة السيولة لكسب رسوم المعاملات ومكافآت Pendle.

يعمل مجموعة StableCoin التي يعززها حاليًا ، بالإضافة إلى العائدات الأصلية للأصول الأساسية ، على تدابير حوافز مثل عائدات YT المضاربة ، وعوائد LP ، وحوافز الرمز المميز ، والنقاط ، مما يجعل عائده الإجمالي كبيرًا. واحدة من أوجه القصور هي أن تجمع العائد المرتفع في Pendle لديه نضج متوسط وقصير نسبيًا ، ولا يمكنه العمل مرة واحدة وإلى الأبد مثل التعدين أو السيولة. إنه يتطلب عمليات متكررة على السلسلة لتحل محل تجمع الإيرادات.

7. سلة من منتجات الدخل stablecoin:

نظرًا لأن البروتوكول الرائد لاسترداد السائل ، فإن Ether.FI يحتضن بنشاط تحول المنتج بعد أن يدخل مسار الاسترداد في اتجاه هبوطي مشبع ، يطلق العديد من منتجات الإيرادات في BTC و ETH و Stablecoins ، ويستمر في الحفاظ على موقعه الرئيسي في صناعة Defi بأكملها.

في مجموعة USD المحايدة في السوق ، يوفر للمستخدمين سلة من منتجات دخل StableCoin مثل ** الفائدة على الإقراض (شراب ، Morpho ، AAVE) ، تعدين السيولة (المنحنى) ، تحكيم معدلات رأس المال (إيثينا) ، رمز الدخل (Pendle) ** في شكل متعة الإدارة النشطة. بالنسبة للمستخدمين الذين يتابعون عوائد سلسلة مستقرة ، وعدم كفاية حجم رأس المال وغير راغبين في العمل بشكل متكرر ، فهي طريقة لمراعاة العائدات العالية وتنويع المخاطر.

8.

أصول StableCoin ليست سلاسل عامة نقاط مثل ETH التي لها سمات staking. ومع ذلك ، قبلت شبكة AO التي أطلقتها فريق ARWEAVE على السلسلة من Steth و Dai في نموذج إصدار الرمز المميز لإطلاق Fair ، و Dai Staking لديه أعلى كفاءة صناديق الدخل AO. يمكننا تصنيف نموذج تعهد stablecoin هذا كنموذج بديل لدخل stablecoin ، أي كسب مكافآت رمزية إضافية على فرضية ضمان أمن أصول DAI ، ومخاطره الأساسية تكمن في تطوير شبكة AO وعدم اليقين في أسعار الرمز المميز.

خلاصة القول ، نلخص نموذج دخل StableCoin السائد في سوق التشفير الحالي كما هو موضح في الجدول أعلاه. أصول StableCoin هي الأسواق الأكثر دراية ولكن الأسهل لممارسي سوق التشفير. فقط من خلال فهم مصدر دخل stablecoins ثم تخصيصها بشكل معقول ، هل يمكننا التعامل بهدوء مع المخاطر غير المؤكدة لسوق التشفير على أساس حجر الزاوية المالي المستقر.