<سبان ليف = "">1. أزمة ربحية تعدين العملات المشفرة

<سبان ليف = "">في نوفمبر 2025، كشفت شركة Marathon Digital Holdings (MARA) عن تغيير استراتيجي في تقريرها المالي للربع الثالث. أعلنت الشركة أنها “ستبيع بعضًا من عملات البيتكوين المستخرجة حديثًا في المستقبل لدعم احتياجات رأس المال التشغيلي”. تسلط هذه الخطوة الضوء على حقيقة أن تعدين العملات المشفرة يواجه حاليًا تقلصًا في هوامش الربح.

<سبان ليف = "">من قبيل الصدفة، أظهر تحديث الإنتاج والعمليات لشهر أكتوبر 2025 الصادر عن شركة Riot Platforms (RIOT)، وهي شركة تعدين عملاقة أخرى، أنه تم إنتاج إجمالي 437 عملة بيتكوين في ذلك الشهر، بانخفاض قدره 2٪ على أساس شهري وانخفاض بنسبة 14٪ على أساس سنوي، وتم بيع 400 عملة بيتكوين في نفس الوقت.في أبريل 2025، باعت RIOT أيضًا 475 عملة بيتكوين – وكانت هذه هي المرة الأولى التي تبيع فيها RIOT عملات البيتكوين المستخرجة ذاتيًا منذ يناير 2024.

<سبان ليف = "">اتبعت شركة RIOT منذ فترة طويلة استراتيجية “HODL”، حيث تميل إلى الاحتفاظ بمعظم عملات البيتكوين من أجل الحصول على مكاسب من ارتفاع أسعار العملات.ومع ذلك، في الدورة الجديدة بعد تخفيض مكافأة الكتلة إلى النصف، بدأت شركة RIOT أيضًا في اعتماد استراتيجية تمويل أكثر مرونة.وأوضح الرئيس التنفيذي للشركة أن مثل هذا البيع يمكن أن يقلل من الحاجة إلى تمويل الأسهم وبالتالي يحد من التخفيف على المساهمين الحاليين.وهذا يوضح أنه حتى شركات التعدين الرائدة التي تصر على الالتزام بالاستراتيجيات يجب أن تبيع جزءًا من إنتاجها من البيتكوين في الوقت المناسب بناءً على احتياجات السوق والتشغيل للحفاظ على الصحة المالية.

<سبان ليف = "">انطلاقًا من أسعار العملات وبيانات قوة الحوسبة، فإن أرباح التعدين تتعرض للضغط باستمرار.وفي نهاية عام 2025، ارتفعت قوة الحوسبة الشبكية إلى مستوى قياسي بلغ 1.1 ZH/s.وفي الوقت نفسه، انخفض سعر البيتكوين إلى حوالي 81000 دولار أمريكي، وانخفض سعر الطاقة الحاسوبية (معدل التجزئة) إلى أقل من 35 دولارًا أمريكيًا/الساعة/الثانية، وبلغ متوسط تكلفة الطاقة الحاسوبية 44.8 دولارًا أمريكيًا/الساعة/الثانية.وهذا يعني أن المنافسة في السوق اشتدت، وانخفضت هوامش الربح، وحتى شركات التعدين الأكثر كفاءة لم تصل إلا بالكاد إلى نقطة التعادل.

<سبان ليف = "">وانخفضت الإيرادات الهامشية لشركات التعدين من التعدين، في حين ظلت فواتير الكهرباء الثابتة وتكاليف التمويل مرتفعة.على هذه الخلفية، على الرغم من أن بعض شركات التعدين قامت بتسريع تحولها إلى الذكاء الاصطناعي والحوسبة عالية الأداء (HPC)، فإنها لا تزال تواجه درجات متفاوتة من القيود المالية وضغوط البقاء.في هذا الوقت، يعد التخطيط الضريبي الفعال استراتيجية رئيسية لتخفيف الضغط المالي ودعم العمليات طويلة الأجل. بعد ذلك، سنأخذ الولايات المتحدة كمثال لمناقشة ما إذا كان التخطيط الضريبي يمكن أن يقلل بشكل فعال من ضغط التشغيل الإجمالي لشركات التعدين.

<سبان ليف = "">2. العبء الضريبي على شركات تعدين العملات المشفرة: أخذ الولايات المتحدة كمثال

<سبان ليف = "">2.1 الإطار الضريبي للشركات

<سبان ليف = "">في الولايات المتحدة، يمكن تقسيم الشركات إلى هيكلين: الكيانات التمريرية وشركات C (شركات C، الشركات ذات المسؤولية المحدودة القياسية).بموجب قانون الضرائب الأمريكي، تقوم الكيانات العابرة بتمرير الأرباح مباشرة إلى مساهمي الشركة وتدفع الضرائب على المستوى الفردي بمعدل الضريبة الشخصية، مما يحقق ضرائب أحادية المستوى؛في حين تدفع الشركات “ج” أولا الضرائب على مستوى الشركات بمعدل ضريبة ثابت قدره 21٪، ثم تفرض ضريبة على الأرباح على المستوى الفردي، مما يشكل ضرائب مزدوجة المستوى.

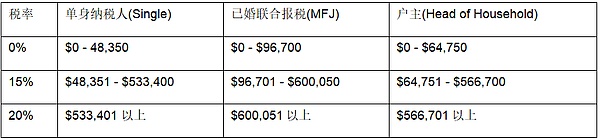

<سبان ليف = "">للتوسع، تعد الملكية الفردية والشراكات والشركات S ومعظم الشركات ذات المسؤولية المحدودة (LLC) كيانات عابرة ولا تدفع ضريبة دخل الشركات الفيدرالية.ويعتبر دخل الكيان المار بمثابة دخل عادي شخصي ويتم الإبلاغ عنه بمعدل ضريبة الدخل العادي، والذي يمكن أن يصل إلى 37٪ (كما هو موضح في الشكل).

<سبان ليف = "">الجدول 1: معدلات ضريبة الدخل العادية الفيدرالية الأمريكية لعام 2025 وشرائح الضرائب

<سبان ليف = "">تعتبر العملة المشفرة ملكية، وتظل الطبيعة الخاضعة للضريبة لدخل التعدين وعائدات المبيعات دون تغيير، ولكن العبء الضريبي الفعلي قد يختلف باختلاف دافعي الضرائب:

<سبان ليف = "">(1) إذا كانت شركة تعدين العملات المشفرة كيانًا عابرًا، فلن تحتاج إلى دفع ضريبة الدخل الفيدرالية، ولكن يتعين على المساهمين في الشركة الإعلان عن ضريبة الدخل الشخصي على حصتهم من الأرباح. تشمل الضرائب المرتبطة باقتناء ومعاملة العملات المشفرة ضريبة الدخل العادية وضريبة أرباح رأس المال. أولاً، بالنسبة للعملات المشفرة التي تحصل عليها الكيانات المخترقة من خلال التعدين والستاكينغ والإسقاط الجوي وما إلى ذلك، يُطلب من المساهمين الإعلان عن الضرائب على الدخل العادي على المستوى الشخصي (معدل الضريبة من 10% إلى 37%).ثانيًا، يخضع المساهمون أيضًا لضريبة أرباح رأس المال عندما يقوم الكيان المار ببيع العملة المشفرة أو تبادلها أو إنفاقها.إذا كانت فترة الاحتفاظ أقل من أو تساوي سنة واحدة، يتم التعامل مع المكاسب على أنها مكاسب رأسمالية قصيرة الأجل وتخضع للضريبة بمعدلات ضريبة الدخل العادية، والتي تتراوح من 10٪ إلى 37٪؛إذا كانت فترة الاحتفاظ أكبر من سنة واحدة، يتم التعامل مع المكاسب على أنها مكاسب رأسمالية طويلة الأجل وتتمتع بمعدل ضريبة تفضيلي قدره 0٪ أو 15٪ أو 20٪، اعتمادا على الدخل الخاضع للضريبة (كما هو موضح في الشكل).

<سبان ليف = "">الجدول 2: معدلات ضريبة الأرباح الرأسمالية طويلة الأجل في الولايات المتحدة والشرائح الضريبية

<سبان ليف = "">(2) إذا كانت شركة تعدين العملات المشفرة شركة من الفئة C، فستخضع لضريبة دخل الشركات الفيدرالية الموحدة بنسبة 21% وضريبة الولاية في وقت واحد. سيتم تضمين العملات المشفرة التي تحصل عليها الشركات من النوع C من خلال التعدين والستاكينغ والإسقاط الجوي وما إلى ذلك في إيرادات الشركة بقيمتها العادلة.سيتم أيضًا تضمين المكاسب الرأسمالية الناتجة عن بيع العملة المشفرة أو تبادلها أو استهلاكها (بغض النظر عن المدى الطويل والقصير) في إيرادات الشركة. سيتم فرض ضريبة على أرباح الشركة بعد خصم تكاليفها والنفقات ذات الصلة بمعدل ضريبة دخل الشركات الفيدرالية بنسبة 21٪، وسيتم دفع ضرائب الولاية في وقت واحد وفقًا لمعايير الولاية.إذا اختارت شركة من النوع C توزيع أرباح على المساهمين، فإنها ستؤدي إلى فرض ضريبة أخرى على مستوى أرباح الأسهم، مما يشكل ضريبة مزدوجة الطبقة.

<سبان ليف = "">2.2 تحديات الأعباء الضريبية المتعددة

<سبان ليف = "">في الولايات القضائية الأمريكية، تعمل شركات التعدين واسعة النطاق أو التي تم طرحها علنًا أو المخطط لإدراجها في القائمة، مثل MARA، وRIOT، وCore Scientific، وما إلى ذلك، عالميًا تقريبًا في شكل شركات C؛ في حين أن شركات التعدين الصغيرة أو المبتدئة من المرجح أن تتبنى هيكلًا مشتركًا بين الكيانات.

<سبان ليف = "">لدى الشركات المختلفة احتياجات تمويلية مختلفة، واستراتيجيات الاحتفاظ بالنقد والاعتبارات الضريبية، مما يؤدي إلى خيارات مختلفة لهيكل الشركة.يعد تعدين العملات المشفرة صناعة كثيفة رأس المال ولديها طلب قوي على الأرباح المحتجزة الداخلية أثناء التوسع في الإنتاج. إن هيكل الشركة من النوع C يفضي إلى الأرباح المحتجزة ولا ينقل الأعباء الضريبية على الفور إلى المالكين، مما يقلل من ضغط التدفق النقدي الناتج عن دفع المالكين ضرائب على الأرباح غير الموزعة.تتبنى معظم الشركات ذات المسؤولية المحدودة هيكلًا شاملاً للكيان. يمكن لهذا النوع من الشركات ذات المسؤولية المحدودة أن يوفر مرونة ضريبية مبكرة (يمكن فرض ضرائب عليها كشراكة أو شركة من النوع S لتقليل العبء الضريبي).وبعد النمو إلى نطاق معين، يمكنها أيضًا اختيار إعادة التنظيم لتصبح شركة من النوع C. لذلك، تستخدم العديد من شركات التعدين الناشئة هياكل ذات مسؤولية محدودة في المراحل المبكرة.ومع زيادة حجمها واحتياجاتها التمويلية، فإنها تتحول تدريجياً إلى الشركات من النوع C.

<سبان ليف = "">حتى مع وجود هياكل مؤسسية مختلفة، تواجه شركات تعدين العملات المشفرة أعباء ضريبية متعددة.الدخل التشغيلي للكيان المخترق “يخترق” مستوى المالك. تعتبر عملات التعدين التي يقوم بها عمال المناجم دخلاً خاضعًا للضريبة، ويجب أيضًا الإعلان عن القيمة المضافة الناتجة عن عمليات التصرف اللاحقة مرة أخرى.ويجب على المالك تحمل العبء الضريبي بشكل مستمر في كلا الرابطين. في المقابل، تقوم الشركات من النوع C بتضمين الدخل الناتج عن التعدين أو الأعمال ذات الصلة في دفاتر الشركة، وتحسب الشركة الأرباح بشكل موحد وتدفع ضريبة دخل الشركات.إذا قامت الشركة بتوزيع الأرباح على المساهمين، فإنها ستؤدي مرة أخرى إلى فرض ضرائب على مستوى الأرباح.ومع ذلك، من خلال التخطيط الضريبي المناسب، يمكن لشركات التعدين خفض الضرائب بشكل معقول وقانوني، وتحويل العبء الضريبي الأصلي إلى قدرة تنافسية للشركات تحت ضغط أرباح التعدين.

<سبان ليف = "">3. إمكانية تحسين الضرائب لشركات تعدين العملات المشفرة

<سبان ليف = "">إذا أخذنا الولايات المتحدة كمثال، يمكن لشركات تعدين العملات المشفرة التخطيط لمجموعة متنوعة من مسارات تحسين الضرائب لتحقيق وفورات ضريبية.

<سبان ليف = "">3.1 استخدم استهلاك آلة التعدين لتحسين العبء الضريبي الحالي

<سبان ليف = "">أعاد قانون الفاتورة الجميلة الكبيرة الذي تم تقديمه هذا العام في الولايات المتحدة سياسة الاستهلاك المتسارع بنسبة 100٪ المنصوص عليها في القسم 168 (ك) من قانون الضرائب الأمريكي. تسمح سياسة “الاستهلاك المتسارع” المنصوص عليها في المادة 168 (ك) من قانون الضرائب الأمريكي لدافعي الضرائب بخصم التكلفة بأكملها دفعة واحدة في سنة شراء الأصول الثابتة مثل آلات التعدين أو الخوادم، وبالتالي تقليل الدخل الخاضع للضريبة.في الأصل، تم تحديد معدل استهلاك هذا الخصم بنسبة 100% من عام 2018 إلى عام 2022، لكنه سينخفض عاما بعد عام اعتبارا من عام 2023، ومن المخطط أن ينخفض إلى 0% في عام 2027. ويهدف “القانون الكبير والجميل” إلى استعادة هذا الخصم وتمديده، وينص على استئناف الأصول المؤهلة التي تم شراؤها ووضعها قيد الاستخدام بعد 19 يناير 2025، وقبل 1 يناير 2030. 100٪ الاستهلاك المتسارع.وفي الوقت نفسه، يزيد “القانون الكبير والجميل” أيضًا حد الاستهلاك بموجب المادة 179 من قانون الضرائب، مما يرفع الحد الأقصى للخصم الكامل لمرة واحدة لمصاريف المعدات من مليون دولار إلى 2.5 مليون دولار. —— وهذا له أهمية كبيرة لشركات التعدين.يمكن إنفاق الأصول الثابتة المشتراة مثل آلات التعدين والبنية التحتية للطاقة وأنظمة التبريد في السنة الأولى، مما يؤدي بشكل مباشر إلى خفض الدخل الخاضع للضريبة لهذا العام وزيادة التدفق النقدي الحالي بشكل كبير.بالإضافة إلى التوفير الضريبي، فإن “طريقة الاستهلاك المتسارع” مفيدة أيضًا لزيادة القيمة الحالية للأموال.

<سبان ليف = "">تجدر الإشارة إلى أنه عند استخدام طريقة الاستهلاك المتسارع، لا تزال هناك حاجة إلى دراسة حالة تكلفة العام الحالي لتجنب خسارة الأرباح والخسائر المرحلة اللاحقة.على سبيل المثال، ستحصل إحدى شركات التعدين الأمريكية على إيرادات بقيمة 400 ألف دولار أمريكي في عام 2024 وتستثمر 500 ألف دولار أمريكي في شراء آلات التعدين.إذا قامت الشركة بخصم 500000 دولار أمريكي من التكاليف دفعة واحدة في ذلك العام، بسبب انخفاض إيراداتها، فإنها ستشكل خسارة دفترية قدرها 100000 دولار أمريكي (صافي خسارة التشغيل) بعد الخصم.على الرغم من أن أرباح الفترة الحالية سلبية وعدم الحاجة إلى ضريبة دخل، فإن هذا يعني أيضًا أنه حتى لو كان لا يزال هناك تدفق نقدي في الدفاتر، فإن الشركة لا تزال غير قادرة على سحب الأرباح أو توزيعها.فيما يتعلق بالمعاملة الضريبية، لا يمكن خصم نول المرحل إلى العام التالي إلا من 80٪ من الدخل الخاضع للضريبة في تلك السنة.لذلك، ليس من الحكمة استخدام الاستهلاك المتسارع بشكل أعمى في السنوات ذات الربح المنخفض.

<سبان ليف = "">3.2 التخطيط السليم للهياكل العابرة للحدود ودخل الأرباح الرأسمالية

<سبان ليف = "">تختلف سياسات ضريبة العملة المشفرة عبر الولايات القضائية. في الولايات المتحدة، سواء كنت تبيع العملات المعدنية نقدًا من حين لآخر أو تتاجر أو تعمل بشكل متكرر، طالما حدثت معاملة خاضعة للضريبة وكان هناك ربح، يتعين عليك الإعلان عن الضرائب ودفعها.إن تصميم النظام الضريبي هذا الذي يعامل الجميع على قدم المساواة و”يفرض ضرائب على كل ربح” يضع عمال مناجم التشفير المحليين الأمريكيين تحت ضغط ضريبي كبير. في المقابل، تتمتع سنغافورة وهونج كونج بسياسات ضريبية أكثر ودية بشأن العملات المشفرة.لا يفرض كلا المكانين حاليًا ضرائب على أرباح رأس المال المشفر التي يحصل عليها الأفراد والشركات من الاستثمارات غير المتكررة.وما دام يتم الاعتراف بالمعاملات ذات الصلة باعتبارها دخل استثمار غير متكرر، فإن المستثمرين لا يحتاجون إلى دفع ضريبة على ارتفاع قيمة الأصول، وتحقيق أرباح معفاة من الضرائب على الممتلكات الطويلة الأجل.وبطبيعة الحال، لا يزال المشاركون في المعاملات المتكررة أو الشركات العاملة بحاجة إلى دفع ضريبة الدخل للشركات أو الأفراد على أرباحهم.وتبلغ ضريبة دخل الشركات في سنغافورة حوالي 17%؛ يبلغ معدل الضريبة على الشركات في هونغ كونغ 16.5%.ورغم أن التجار المتكررين ما زالوا بحاجة إلى دفع الضرائب، فإن معدلات الضرائب في هونج كونج وسنغافورة هي بلا شك أكثر قدرة على المنافسة من ضريبة الشركات الفيدرالية التي تبلغ 21% في الولايات المتحدة.

<سبان ليف = "">الجدول 3: مقارنة معدلات الضرائب في الولايات المتحدة وهونج كونج وسنغافورة

<سبان ليف = "">استنادًا إلى الاختلافات في الأنظمة الضريبية في الولايات القضائية المختلفة، يمكن لشركات تعدين العملات المشفرة الأمريكية تقليل الضغط الضريبي للعملات المشفرة بشكل قانوني من خلال التخطيط للهياكل عبر الحدود. خذ شركة تعدين البيتكوين الأمريكية كمثال.ويمكنها إنشاء شركة تابعة في سنغافورة وبيع عملات البيتكوين التي تم الحصول عليها من التعدين اليومي أولاً إلى الشركة التابعة التابعة بسعر سوق عادل، ومن ثم ستقوم الأخيرة ببيعها إلى السوق العالمية.من خلال ترتيب المعاملات “من الداخل إلى الخارج”، تحتاج الشركة الأم الأمريكية فقط إلى دفع ضريبة دخل الشركات على دخل التعدين الأولي، في حين أن أرباح الشركة التابعة في سنغافورة من الاحتفاظ بالبيتكوين ستتاح لها الفرصة لتطبيق سياسة سنغافورة المتمثلة في عدم فرض ضريبة أرباح رأس المال عند استيفاء الشروط، وبالتالي إعفائها من ضريبة أرباح رأس المال.إن تأثير توفير الضرائب لهذا التصميم الهيكلي عبر الحدود واضح. جوهرها هو النقل القانوني لرابط القيمة المضافة للأصول المشفرة من المناطق ذات الضرائب المرتفعة إلى المناطق المعفاة من الضرائب أو منخفضة الضرائب، وبالتالي زيادة الاحتفاظ بالإيرادات إلى أقصى حد.

<سبان ليف = "">3.3 التخطيط المعقول للمضمون الاقتصادي والعبء الضريبي بمساعدة هيكل تأجير واستضافة آلات التعدين

<سبان ليف = "">يُستخدم هيكل استضافة وتأجير آلات التعدين على نطاق واسع في تعدين العملات المشفرة، ويتمثل منطق أعماله في فصل ملكية الأصول عن عمليات التعدين وتحسين كفاءة تخصيص الأموال والموارد.يشكل هذا النموذج توزيع الأرباح بموجب ترتيبات الأعمال الطبيعية، مما يسمح للكيانات المختلفة بالاعتراف بالإيرادات بشكل منفصل بناءً على دورها في المعاملة.على سبيل المثال، تكون الكيانات الخارجية الموجودة في ولايات قضائية منخفضة الضرائب مسؤولة عن شراء وحيازة وتأجير آلات التعدين، في حين تركز الكيانات المحلية في الولايات المتحدة على عمليات التعدين ودفع رسوم الإيجار أو الحضانة للكيانات الخارجية.في هذا الوقت، قد تخضع مكاسب المعدات التي حصلت عليها الكيانات في الولايات القضائية منخفضة الضرائب لمعدلات ضريبية أقل.على الرغم من أن هيكل استضافة وتأجير آلات التعدين في حد ذاته لم يتم إنشاؤه لأغراض ضريبية، إلا أنه يتمتع بخلفية تجارية حقيقية، مما يوفر مجالًا معينًا للتخطيط الضريبي عبر الحدود.

<سبان ليف = "">وبطبيعة الحال، فإن اعتماد هذا الهيكل داخل نفس الكيان يجب أن يلبي أيضًا بعض متطلبات الامتثال الأساسية.على سبيل المثال، يجب أن يكون لدى كيانات التأجير الخارجية جوهر اقتصادي وتمتلك أصول معدات التعدين حقًا، ويجب تسعير الإيجار على أساس مبدأ الاستقلالية، أي أن الإيجار يجب أن يكون ضمن مستوى السوق المعقول، وما إلى ذلك.

<سبان ليف = "">4. ملخص

<سبان ليف = "">تستمر أرباح التعدين في الانخفاض تحت تأثير عوامل متعددة، ويدخل تعدين العملات المشفرة العالمي بهدوء في دورة صناعة جديدة. عند نقطة التحول هذه، لم يعد التخطيط الضريبي مجرد أداة اختيارية على المستوى المالي، ولكن من المتوقع أن يصبح وسيلة لشركات التعدين للحفاظ على صحة رأس المال وتعزيز قدرتها التنافسية.يمكن لشركات التعدين الجمع بين خصائص أعمالها وهيكل الربح واستثمار رأس المال، وعلى أساس ضمان امتثال الترتيبات المختلفة لمتطلبات القانون التنظيمي والضريبي، وتنفيذ التخطيط الضريبي المنهجي، وتحويل الأعباء الضريبية إلى مزايا تنافسية، وإرساء الأساس لتنمية مستقرة طويلة الأجل.