Stablecoins haben sich von Krypto-Handelstools zu Infrastruktur entwickelt, und die Kernfragen, die uns täglich gestellt werden, sind: Welche konkreten Anwendungsfälle gibt es für Stablecoins?Welche Möglichkeiten bietet es, die herkömmliche Fiat-Währungen nicht bieten?Der natürlichste Ausgangspunkt besteht darin, Stablecoins als neue Zahlungsinfrastruktur zu betrachten und ihre potenziellen Vorteile zu bewerten – wie z.B. die sofortige Abwicklung rund um die Uhr – insbesondere in grenzüberschreitenden Zahlungs- und Überweisungsszenarien.

Obwohl es innerhalb des bestehenden Zahlungsökosystems klare Möglichkeiten gibt, sind auch Stablecoins gegebenDie transformative Mission, die Modernisierung und Automatisierung der globalen Kredit- und Kapitalmärkte voranzutreiben.

Stablecoins sind insofern einzigartig, als sie an der Schnittstelle von drei großen Märkten angesiedelt sind: Zahlungs-, Kredit- und Kapitalmärkte.

Da Stablecoins die Effizienz grenzüberschreitender Zahlungen verbessern, könnten sie zum Eckpfeiler der aufkommenden grenzüberschreitenden Kreditvergabe und globaler Kreditsysteme werden: Sie nutzen intelligente Verträge, um globale Kapital- und Nachfrageparteien zu verbinden und den gesamten Lebenszyklus von Kreditverträgen zu automatisieren.

Obwohl sich die Integration von Stablecoins als „programmierbare Währungen“ in das Mainstream-Finanzwesen noch in einem frühen Stadium befindet, wurde die zugrunde liegende Smart-Contract-Infrastruktur öffentlich bereitgestellt, in der Praxis getestet und wird im dezentralen Finanzökosystem (DeFi) weiter ausgebaut.Durch die Nutzung der öffentlich überprüfbaren Natur der Blockchain sind wir in der Lage, den Umfang und die Leistung von auf Stablecoins lautenden Krediten zu beobachten und zu verfolgen, die über Smart Contracts vergeben werden. Zum Beispiel,In den letzten fünf Jahren haben sich die auf Stablecoins lautenden Kredite auf mehr als 670 Milliarden US-Dollar angesammelt und sind von Jahr zu Jahr deutlich gewachsen..

Es wird gesagt, dass das Ende der Zahlung die Kreditaufnahme ist, daher ist das Potenzial der programmierbaren Währung von Stablecoins, die auf Blockchain und Smart Contracts basieren, von großer BedeutungInnovation bei Kreditmodellen und verbesserter Zugang zu globalen KreditenSehr attraktiv.

Wenn die frühere On-Chain-Kreditvergabe besser für Kryptowährungstransaktionsszenarien geeignet war, wird die nachfolgende On-Chain-Kreditvergabe mit der Verabschiedung der Stablecoin-Gesetzgebung nach und nach tief in reale Finanzzahlungsszenarien eingebettet.Visa hat kürzlich offiziell bekannt gegeben, dass Visa Direct ein Vorfinanzierungsgeschäft mit Stablecoins gestartet hat, was der beste Beweis dafür ist.Visa veröffentlichte außerdem einen Forschungsbericht, um zu untersuchen, wie programmierbare Währungen das globale Kreditökosystem umgestalten können, nachdem Stablecoins mit intelligenten, vertragsbasierten Kreditprotokollen verbunden werden – wodurch sie transparenter, effizienter und zugänglicher werden.

Dies ist auch die Richtung, die wir in letzter Zeit aktiv erkunden, sei es das globale 2C-Konsumentenfinanzierungsszenario oder das grenzüberschreitende 2B-Lieferkettenfinanzierungsszenario.Bei diesen Untersuchungen haben wir festgestellt, dass dieser Kreditbedarf in den Märkten im gesamten globalen Süden bei weitem nicht gedeckt ist! Gleichzeitig kann der Stablecoin-Zahlungskanal diesen Anforderungen großen Komfort bieten. Vielleicht liegt die Integration finanzieller Zahlungen und eine On-Chain-Zukunft inklusiver Finanzen vor unseren Augen.

„Die wahre Revolution liegt nicht im elektronischen Geld, sondern im elektronischen Vertrauen.“——Dee Hock, Gründer von Visa

1. Was ist On-Chain-Kreditvergabe?

On-Chain-Lending ist ein wichtiges Anwendungsszenario im Krypto-Ökosystem.Ob On-Chain oder Off-Chain, es hat erfolgreich eine starke Produktmarktanpassung gefunden.Die On-Chain-Kreditvergabe ist ein wichtiger Teil des Aufbaus eines Finanzökosystems für digitale Vermögenswerte und ein Teilbereich der On-Chain-Finanzierung: ein globaler Kreditmarkt, der von Stablecoins angetrieben wird, automatisch rund um die Uhr funktioniert und immer geöffnet ist.

On-Chain-Kreditvergabe rekonstruiert Finanzdienstleistungen vollständig, indem intelligente Verträge verwendet werden, um traditionelle Finanzinstitute zu ersetzen und Finanzintermediäre automatisch zu vervollständigen.Ermöglicht Benutzern, Liquidität zu gewinnen, indem sie ihre Vermögenswerte für den Einsatz im dezentralen Finanzbereich (DeFi) sowie für Transaktionen an On-Chain- und Off-Chain-Standorten einsetzen.

In Kombination mit Stablecoins ermöglichen diese Protokolle neue Kreditvergabemodelle mit automatisierter Ausführung, nahezu sofortiger Abwicklung und grenzenlosen Finanzflüssen – und schaffen so im Wesentlichen einen globalen Kreditmarkt, der niemals schließt.

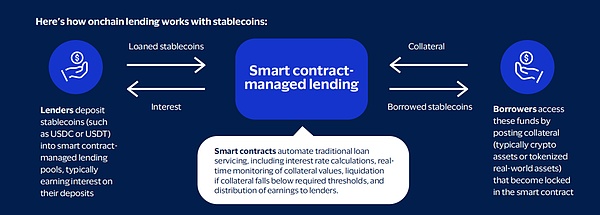

Die On-Chain-Stablecoin-Kreditvergabe funktioniert wie folgt:

-

Kreditgeber zahlen Stablecoins (wie USDC, USDT) in Kreditpools ein, die von Smart Contracts verwaltet werden, und verdienen entsprechend Einlagenzinsen.

-

Intelligente Verträge vervollständigen automatisch den gesamten Prozess herkömmlicher Kreditdienstleistungen: Berechnung der Zinssätze, Überwachung des Wertes der Sicherheiten in Echtzeit, Durchführung der Liquidation, wenn der Hypothekenzins unter den erforderlichen Schwellenwert fällt, und Verteilung der Einnahmen an den Kreditgeber.

-

Um Zugang zu Geldern zu erhalten, stellen Kreditnehmer Sicherheiten (in der Regel Kryptoassets oder tokenisierte reale Vermögenswerte) zur Verfügung, die in einem Smart Contract verankert sind.

1.1 Die Rolle von Stablecoins & neue Risikomodelle

-

Verbessern Sie die Effizienz des Kapitalmarkts

-

Intelligente Verträge überwachen kontinuierlich den Wert der Sicherheiten und passen die Zinssätze automatisch auf der Grundlage von Angebots- und Nachfragealgorithmen an – die Zinssätze sinken, wenn die Kapitalauslastung niedrig ist, und steigen, wenn die Liquidität knapp ist.

-

Schaffen Sie einen rund um die Uhr zugänglichen Kreditmarkt

-

Diese globalen Märkte schließen nie, funktionieren automatisch und transparente Preise sind für alle Teilnehmer sichtbar. Jeder mit Internetzugang kann ohne Genehmigung einer zentralen Behörde Geld leihen und leihen.

-

Bieten Sie einen zuverlässigen Wertanker

-

Stablecoins lauten auf gesetzliche Währungen, um die Stabilität zu gewährleisten. Gleichzeitig verfügen sie über die Flexibilität und Effizienz programmierbarer Währungen und bieten eine glaubwürdige Preis- und Abrechnungseinheit für Kreditnehmer und Kreditgeber.

On-Chain-Kreditvergabe verändert die Art und Weise, wie Risiken verwaltet werden, grundlegend.Bei der herkömmlichen Kreditvergabe wird das Kontrahentenrisiko in der Regel anhand von Bonitätsprüfungen und Vertragsbedingungen bewertet.On-Chain-Kreditvergabe reduziert diese spezifischen Risiken durch automatische Liquidation – das Protokoll muss nicht auf die Rückzahlungsbereitschaft des Kreditnehmers vertrauen, sondern vertraut vielmehr auf den Smart-Contract-Code, um die Kreditbedingungen durchzusetzen.

Dadurch wird das Risiko nicht beseitigt, sondern umgewandelt in:

-

Das Kontrahentenrisiko kann mit Hilfe von Smart Contracts gemanagt werden;

-

Technische Risiken sind in den Fokus gerückt.Anstatt Bilanzen zu analysieren, müssen Liquiditätsanbieter die Sicherheitsüberprüfungen, die Governance-Struktur und die Zuverlässigkeit der Datenquelle des Protokolls bewerten.

1.2 Geschäftsmodell der On-Chain-Kreditvergabe

On-Chain-Kreditdienstleistungen werden hauptsächlich über zwei Kanäle bereitgestellt: dezentrale Finanzierung (DeFi) und zentralisierte Finanzierung (CeFi), jeweils mit ihren eigenen einzigartigen Funktionen und Produkten.

Hier ist ein kurzer Überblick über CeFi- und DeFi-Kredite:

A. Zentralisierte Finanzierung (CeFi)

CeFi bezieht sich auf zentralisierte Off-Chain-Finanzinstitute, die Kryptowährungen und damit verbundene Asset-Lending-Dienste anbieten, von denen einige On-Chain-Infrastruktur nutzen oder ihr gesamtes Geschäft auf der Chain aufbauen.Es gibt drei Hauptarten der CeFi-Kreditvergabe:

-

Over-the-Counter (OTC): Außerbörsliche Handelsdienstleistungen, die von zentralisierten Institutionen bereitgestellt werden und eine Reihe maßgeschneiderter Kreditlösungen und -produkte anbieten.OTC-Transaktionen werden auf bilateraler Basis durchgeführt, sodass Kreditnehmer und Kreditgeber maßgeschneiderte Vereinbarungen treffen können.Die Transaktionsbedingungen, einschließlich Zinssatz, Fälligkeitsdatum und Beleihungswert (LTV), können an die spezifischen Bedürfnisse beider Parteien angepasst werden.Diese Dienstleistungen stehen grundsätzlich nur akkreditierten Anlegern und Institutionen zur Verfügung.

-

Prime Brokerage: Eine umfassende Handelsplattform, die Margin-Finanzierung, Handelsabwicklung und Verwahrungsdienste bietet.Benutzer können die Margin-Finanzierung für andere Zwecke vom Broker abheben oder sie für Handelsaktivitäten auf der Plattform belassen.Broker bieten Finanzierungen in der Regel nur für eine begrenzte Anzahl von Krypto-Assets und Krypto-ETFs an.

-

Onchain Private Credit: Ermöglicht Benutzern, Gelder in der Kette zu bündeln und diese über Protokolle und Konten außerhalb der Kette bereitzustellen.In diesem Fall wird die zugrunde liegende Blockchain tatsächlich zu einer Plattform für Crowdfunding und die Abrechnung des Kreditbedarfs außerhalb der Kette.Schulden werden oft tokenisiert, entweder als Sicherheit oder direkt über Token, die Anteile am Schuldenpool darstellen.Der Umfang der Mittelverwendung ist in der Regel eng.

B. Dezentrale Finanzierung (DeFi)

DeFi bezieht sich auf Anwendungen, die durch intelligente Verträge gesteuert werden, die auf der Blockchain laufen und es Benutzern ermöglichen, mit Krypto-Assets als Sicherheit Kredite und Kredite aufzunehmen oder durch Kredite Einnahmen zu erzielen oder sogar eine Hebelwirkung bei Transaktionen zu erzielen.Die DeFi-Kreditvergabe ist rund um die Uhr möglich, bietet eine große Auswahl an leihbaren Vermögenswerten und Sicherheiten und ist völlig transparent und für jedermann überprüfbar.

-

Kreditanwendungen: On-Chain-Anwendungen ermöglichen es Benutzern, Sicherheiten (wie BTC und ETH) zu hinterlegen und diese als Sicherheit für die Ausleihe anderer Kryptowährungen zu verwenden.Die Kreditkonditionen basieren auf den gestellten Sicherheiten und geliehenen Vermögenswerten und werden durch die angewandte Risikobewertung vorab festgelegt.Die Kreditvergabe über diese Anwendungen ähnelt der überbesicherten Kreditvergabe im herkömmlichen Sinne.

-

Collateral Debt Position Stablecoins: USD-Stablecoins, die durch eine einzelne Kryptowährung oder eine Gruppe von Kryptowährungen überbesichert sind.Das Prinzip ähnelt der überbesicherten Kreditvergabe, jedoch wird ein synthetischer Vermögenswert generiert, wenn Benutzer Sicherheiten hinterlegen.

-

Dezentrale Börsen: Einige dezentrale Börsen ermöglichen es Benutzern, eine Hebelwirkung zu erzielen, um Handelspositionen zu verstärken.Obwohl die Funktionen dezentraler Börsen unterschiedlich sind, ähnelt die Rolle der Margin-Anbieter der der CeFi-Broker.Allerdings ist es im Allgemeinen nicht möglich, Gelder von dezentralen Börsen abzuheben.

2. Schlüsseldaten und Erkenntnisse

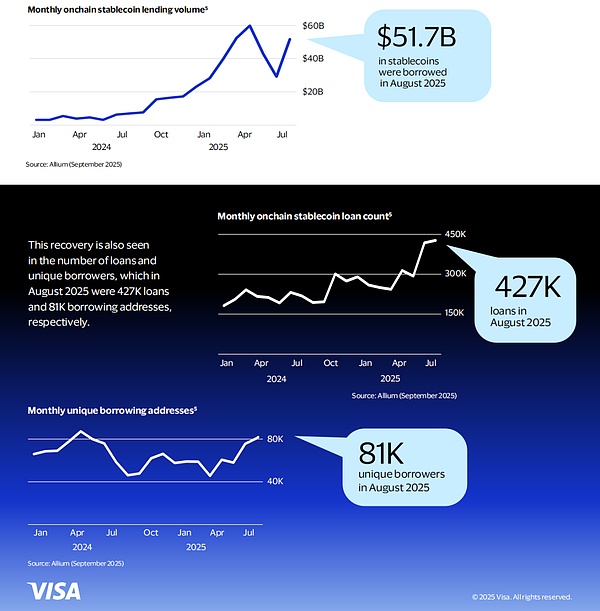

Der globale On-Chain-Kreditmarkt wächst rasant und erreichte im August 2025 einen monatlichen Umfang von 51,7 Milliarden US-Dollar mit mehr als 81.000 aktiven Kreditnehmern, was die Größe und Wachstumsrate des Stablecoin-gesteuerten Kreditmarktes zeigt.

2.1 Transaktionsvolumen und Kreditnehmer

Im August 2025 wurden insgesamt 51,7 Milliarden US-Dollar an Stablecoins verliehen, was der kumulierten Gesamtsumme der Stablecoin-Kredite seit Januar 2020 entsprichtMehr als 670 Milliarden US-Dollar.

Von 2022 bis Anfang 2024, beeinträchtigt durch den Zusammenbruch von Terra Luna, FTX und mehreren zentralisierten Krypto-Kreditinstituten, ging die On-Chain-Stablecoin-Kreditaktivität stark zurück;Allerdings begann er sich Ende 2024 zu erholen und erreichte in den letzten Monaten neue Höchststände.

Diese Erholung spiegelt sich auch in der Zahl der Kredite und der Zahl der eindeutigen Kreditnehmeradressen wider: Im August 2025 erreichte die Zahl der Kredite 427.000 und die Zahl der Kreditnehmeradressen 81.000.

2.2 Handelsvolumen nach Sektoren

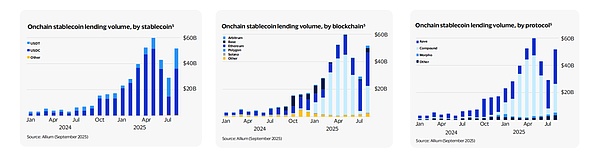

Aufgeschlüsselt nehmen USDC und USDT eine absolut dominierende Stellung ein und machen mehr als 99 % des historischen kumulierten Kreditvolumens aus, was im Einklang damit steht, dass beide mehr als 98 % des gesamten untersuchten Stablecoin-Angebots ausmachen.

Im vorherigen Zyklus erfolgte die Kreditvergabe hauptsächlich in Ethereum, Avalanche, BSC und Polygon.Bisher liegen Ethereum und Polygon in dieser Runde immer noch an der Spitze und machten im August 2025 85 % aus;Die Aktien von Base, Arbitrum und Solana stiegen und machten im gleichen Zeitraum 11 % aus.

Auf Protokollebene machten Aave und Compound im August 2025 89 % des monatlichen Transaktionsvolumens aus und belegten damit den ersten Platz in der Geschichte;Nachdem Morpho Anfang 2024 V1 und im Juni 2025 V2 auf den Markt brachte, stieg sein Anteil auf 4 %.

2.3 Einzelkreditgröße

Während der letzten Tiefstrunde sank gleichzeitig die durchschnittliche Kreditsumme, erholte sich aber im Zuge der Markterholung wieder auf das Niveau vom August 2025.121.000 US-DollarDies spiegelt einen möglichen Anstieg der institutionellen Kreditnachfrage wider.

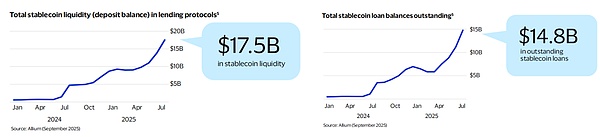

2.4 Ausstehende Kredite und Einlagen

Auch die aktiven Kreditsalden und das Angebot an Stablecoins, die in Kreditprotokollen hinterlegt sind, erholten sich und übertrafen den vorherigen Höchststand.Im August 2025 durchschnittliche Bindung innerhalb der Vereinbarung17,5 Milliarden US-DollarStablecoins, darunter14,8 Milliarden US-Dollar (84 %)wird in Form eines Darlehens verliehen.

2.5 Zinsniveau

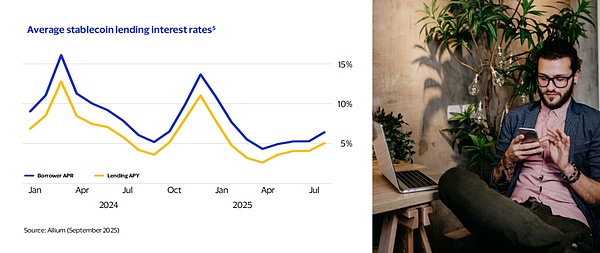

Aufgrund der Preisschwankungen instabiler Währungssicherheiten wie ETH und BTC schwanken die On-Chain-Stablecoin-Kreditzinsen, wobei der jährliche Zinssatz (APR) der Kreditnehmer zwischen weniger als 2 % und mehr als 16 % liegt.

Die durchschnittlichen Zinssätze im August 2025 betragen: effektiver Jahreszins für Kredite 6,4 %, effektiver Jahreszins für Einlagen 5,1 %; nahe an historischen Durchschnittswerten – der durchschnittliche effektive Jahreszins für Kredite und der effektive Jahreszins für Einlagen in den letzten 12 Monaten beträgt 6,7 %, 5,0 %,Der historische Gesamtdurchschnitt beträgt 6,4 % effektiver Jahreszins für Kredite und 4,8 % für Einlagen..Dies zeigt, dass die On-Chain-Zinssätze bei Absicherung durch hochwertige Sicherheiten nur wenige Prozentpunkte von den traditionellen Marktkreditzinsen abweichen können.

3. Wichtige Marktteilnehmer

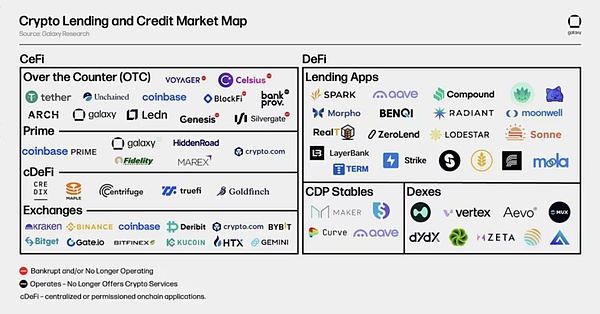

3.1 Schlüsselakteure der Geschichte

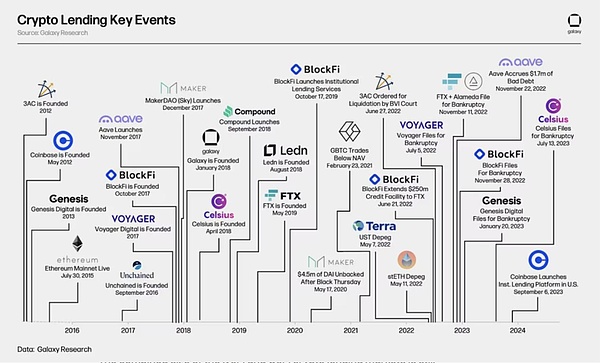

Die obige Grafik zeigt einige der wichtigsten früheren und gegenwärtigen Akteure auf den CeFi- und DeFi-Kryptokreditmärkten. In den Jahren 2022 und 2023 brachen einige der größten CeFi-Kreditgeber zusammen, als die Preise für Krypto-Assets einbrachen und die Marktliquidität versiegte.Am bemerkenswertesten sind Genesis, Celsius Network, BlockFi und Voyager, die alle vier innerhalb von zwei Jahren Insolvenz anmeldeten.Dies führte dazu, dass die Gesamtgröße des CeFi- und DeFi-Kreditmarktes vom Höchststand im Jahr 2022 bis zum Tiefpunkt des Bärenmarkts um schätzungsweise 78 % schrumpfte, wobei die CeFi-Kreditvergabe einen Rückgang der ausstehenden Kredite um 82 % verzeichnete.

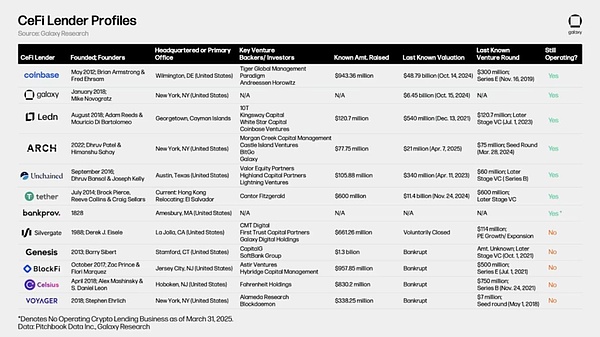

Die folgende Grafik vergleicht einige der größten CeFi-Kryptokreditgeber in der Geschichte.Einige Unternehmen bieten Anlegern mehrere Dienstleistungen an, beispielsweise Coinbase, das in erster Linie eine Börse ist, aber auch Kreditdienstleistungen für Anleger durch außerbörsliche Kryptowährungskredite und Margin-Finanzierung bereitstellt.

Obwohl On- und Off-Chain-Kryptokredite erst Ende 2019/Anfang 2020 weit verbreitet waren, wurden einige der aktuellen und historisch wichtigen Akteure bereits 2012 gegründet.Besonders hervorzuheben ist Genesis, das 2013 gegründet wurde und über ein Kreditportfolio von 14,6 Milliarden US-Dollar verfügt.On-Chain-Kreditgiganten wie Aave, Sky (ehemals MakerDAO) und Compound Finance starteten 2017–2018 auf Ethereum.Die Entstehung dieser On-Chain-Kredit-/Kreditlösungen ist auf die Geburt von Ethereum und Smart Contracts zurückzuführen, die im Juli 2015 offiziell eingeführt wurden.

Das Ende des Bullenmarktes 2020–2021 markierte den Beginn turbulenter 18 Monate auf dem On-Chain-Kreditmarkt, die von einer Flut von Insolvenzen geprägt waren.Zu den bedeutenden Ereignissen in diesem Zeitraum gehörten: Die Bindung von Terras Stablecoin UST wurde aufgelöst und wurde schließlich zusammen mit LUNA wertlos; stETH, der größte liquide besicherte Token (LST) auf Ethereum, depegged;und Aktien des Grayscale Bitcoin Trust (GBTC) wurden mit einem Abschlag auf den Nettoinventarwert (NAV) gehandelt, nachdem sie jahrelang mit einem Aufschlag gehandelt wurden.

3.2 Innovative Kreditvergabemodelle unter stabiler Währungsgesetzgebung

Der jüngste Anstieg der Stablecoin-Kreditvergabe zeigt neue Anwendungsfälle für Stablecoins in der On-Chain-Finanzierung auf.Protokolle wie Morpho aggregieren die globale Liquidität durch Stablecoins und optimieren den Kreditmarkt; Rain, ein mit Stablecoins verbundener Kartenausgeber, nutzt Plattformen wie Credit Coop und Huma Finance, um seine Kreditprojekte zu finanzieren.Neben Kartenlösungen bietet Credit Coop auch Cashflow- und einkommensbasierte Kredite an, während Huma Stablecoins nutzt, um eine effizientere Handelsfinanzierung und schnellere grenzüberschreitende Zahlungen zu ermöglichen.Führende Kreditvergabeprotokolle nutzen Stablecoins, um Kartenprojekte, grenzüberschreitende Zahlungsfinanzierung und aggregierte Kreditmärkte voranzutreiben, und zeigen realisierbare Geschäftsanwendungen, die über die Anwendungsfälle von Krypto-Kapitalmärkten hinausgehen.

A. Morpho

Morpho ist ein Kreditprotokoll, das Nachfrage und Liquidität plattformübergreifend bündelt.Als Back-End-Kreditinfrastruktur lässt sich Morpho in Plattformen und Wallets von Drittanbietern wie Coinbase, BitPanda, Safe, Ledger, Trust Wallet und Banken wie Societe Generale integrieren.Mit der „Engine“ von Morpho können Benutzer dieser Plattformen Nachfrage und Liquidität aus demselben Pool teilen: USDC, die beispielsweise von einem Benutzer auf Coinbase geliehen wurden, könnten ursprünglich von einem anderen Ledger-Wallet-Benutzer eingezahlt worden sein.Dieses Modell ersetzt traditionelle fragmentierte bilaterale oder dreiseitige Kreditbeziehungen durch einen einzigen multilateralen Kreditmarkt und verbessert so die Kreditzinsen und die Kapitaleffizienz.

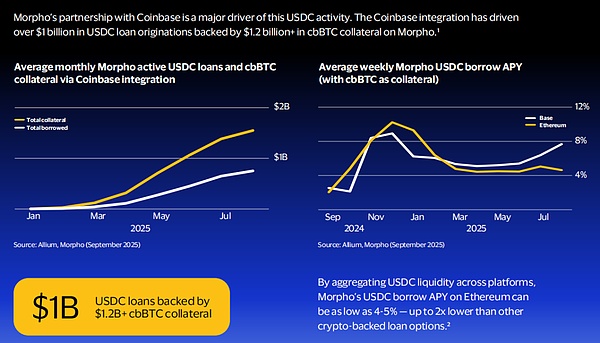

Derzeit erreicht Morphos monatliches Stablecoin-Kreditvolumen 1,7 Milliarden US-Dollar und die ausstehenden Stablecoin-Kredite belaufen sich auf 1,9 Milliarden US-Dollar;Davon entfallen auf USDC 1,6 Milliarden US-Dollar (90 %) des Kreditvolumens und 1,8 Milliarden US-Dollar (91 %) der ausstehenden Kredite.Die Partnerschaft mit Coinbase ist der größte Treiber dieser USDC-Aktivität: Durch die Integration von Coinbase hat Morpho die Vergabe von USDC-Krediten im Wert von über 1 Milliarde US-Dollar ermöglicht, mit cbBTC im Wert von über 1,2 Milliarden US-Dollar als Sicherheit.

Morpho leiht sich USDC von Ethereum, indem es USDC-Liquidität plattformübergreifend bündeltDie jährliche Rendite kann nur 4–5 % betragen, etwa die Hälfte weniger als andere Krypto-Hypothekenoptionen.

Für Börsen, Wallets und Fintechs, die mit Morpho zusammenarbeiten, verbessert das Protokoll auch die Benutzerbindung: In-App-Finanzdienste ermöglichen es Benutzern, Kredite aufzunehmen, ohne Vermögenswerte zu bewegen, anstatt sie zu verkaufen.Da der Markt von Morpho autonom in der Kette agiert und vollständige Transparenz der Kredit- und Sicherheiteninformationen bietet, können die Teilnehmer mehr Vertrauen und angemessenere Informationen zur Steuerung von Markt- und Kontrahentenrisiken erhalten.

B.Credit Coop

Credit Coop ist ein strukturiertes Finanzprotokoll, das die Kreditvergabe und -aufnahme gegen den On-Chain-Cashflow unterstützt. Sein intelligenter Vertrag ermöglicht es Kreditgebern, Gewinne aus dem „einkommensgenerierenden Vertrag“ des Kreditnehmers automatisch zu teilen;Sobald der Kreditnehmer in Verzug gerät, überträgt der Vertrag sofort 100 % der Einnahmequellen auf den Kreditgeber, wodurch ein vertrauenswürdiger Rückgriff erreicht wird.

Rain, ein Stablecoin-Kreditkartenaussteller und Visa-Partner, erhält Liquidität über Credit Coop: Er nutzt die künftigen Rückzahlungsforderungen des Karteninhabers als Sicherheit, um Geld für den täglichen Betrieb zu leihen. Als Kartenherausgeber muss Rain die Verbrauchsbeträge der Karteninhaber täglich mit Visa abrechnen, Rückzahlungen der Nutzer werden in der Regel erst am Monatsende abgehoben.Mit der „Spigot“-Technologie von Credit Coop wird ein programmierbares Schließfach für diese zukünftigen Rückzahlungsströme bereitgestellt, sodass Rain ohne zusätzliche Sicherheiten im Voraus Geld leihen kann, wodurch das Problem der zeitlichen Diskrepanz des Betriebskapitals gelöst wird.Bis heute hat Rain über Credit Coop mehr als 175 Millionen USDC geliehen oder zurückgezahlt, und diese Zahl steigt immer noch, da die Nutzerbasis von Rain wächst.

Auf der Seite des Käufers nutzt der krypto-native Zahlungsabwickler Coinflow auch Credit Coop, um Händlern sofortige Vorauszahlungsdienste in USDC anzubieten, bei denen „Kartenzahlungen noch nicht abgewickelt wurden, aber Gelder im Voraus eingegangen sind“.

Insgesamt ist das Geschäftsvolumen der Credit Coop in den letzten Monaten deutlich gestiegen: Im August 2025 überstieg der Kreditbetrag 30 Millionen US-Dollar und der ausstehende Kreditsaldo überstieg 8,8 Millionen US-Dollar; Insbesondere im August gab es einen Anstieg, der Umfang von Ethereum weitete sich aus und auch die Base-Kette begann, große neue Zuwächse beizutragen.

Der Rückzahlungsstrom von Credit Coop entspricht weitgehend der Kreditvergabe (Rückzahlungen in Höhe von über 29 Millionen US-Dollar im August 2025), da das Protokoll kontinuierlich Einnahmen aus den Einkommensströmen der Kreditnehmer sammelt und diese sofort an die Kreditgeber weiterleitet.

Für Kreditgeber bietet Credit Coop an12–15 % jährliche Renditeund die Kette ist völlig transparent, sodass die Kreditleistung in Echtzeit angezeigt werden kann; Gleichzeitig wird durch die programmierte Steuerung umsatzgenerierender Verträge ein vertrauenswürdiger Rückgriff erreicht.Das Protokoll integriert auch Einzahlungskanäle nativ, sodass Institutionen bequem mit der Kreditvergabe beginnen und On-Chain-Einnahmen per Banküberweisung erzielen können.

C.HumaFinanzen

Huma Finance ist eine „Zahlungsfinanzierungs“-Plattform, die Blockchain und Stablecoins nutzt und sich auf konforme grenzüberschreitende Zahlungsfinanzierung, Stablecoin-Kreditkartenfinanzierung, Handelsfinanzierung und andere Finanzierungslösungen spezialisiert. Sein PayFi-Netzwerk bietet Unternehmen drei Arten von Stablecoin-Kreditlinien: revolvierende Kreditlinien, besicherte Kreditlinien für Forderungen und Factoring-Linien für Forderungen. Derzeit nutzen zugelassene Unternehmen Huma hauptsächlich zur Beschleunigung grenzüberschreitender Zahlungen und Lieferantenzahlungen.Empfänger können Stablecoin-Gelder sofort erhalten, wodurch die Notwendigkeit von Vorauszahlungen, Kapitalbindung und damit verbundenen Kosten und Verzögerungen entfällt.

Unternehmen müssen nur während der Laufzeit des Kreditsaldos täglich zahlen (in der Regel 6–10 Basispunkte); Da die Mittel schnell abgehoben werden (in der Regel 1–5 Tage), kann das gleiche Kapital häufig reinvestiert werden, sodass Anleger auf Huma eine jährliche Rendite von mehr als 10 % erzielen können.

Das Geschäft von Huma wird sich ab der zweiten Hälfte des Jahres 2024 deutlich beschleunigen. Das aktuelle monatliche Transaktionsvolumen beträgt etwa 500 Millionen US-Dollar, wovon etwa die Hälfte auf Kredite und Rückzahlungen entfällt;Die aktive Liquidität hat 140 Millionen US-Dollar erreicht, wovon sich 98 Millionen US-Dollar an PayFi-Vermögenswerten in einem ausstehenden Darlehensstatus befinden, von denen die meisten in grenzüberschreitenden Zahlungsfinanzierungsszenarien verwendet werden.

4. Ausblick auf zukünftige Möglichkeiten

Die Schnittstelle zwischen Stablecoins und On-Chain-Kreditvergabe hat drei innovative Möglichkeiten hervorgebracht, von denen wir erwarten, dass sie das traditionelle Finanzwesen im nächsten Jahrzehnt umgestalten werden.

4.1 Tokenisieren Sie Vermögenswerte, um Sicherheitenpools freizuschalten

Die Tokenisierung realer Vermögenswerte (RWA) eröffnet einen neuen blauen Ozean für Kreditsicherheiten in der Kette.Der Markt ist von 5 Milliarden US-Dollar im Dezember 2023 auf heute 12,7 Milliarden US-Dollar gewachsen; McKinsey prognostiziert, dass das gesamte tokenisierte Vermögen bis 2030 1 bis 4 Billionen US-Dollar erreichen könnte.

Der BUIDL-Fonds von BlackRock ist ein Modell für die institutionelle Einführung, da seine tokenisierten US-Staatsanleihenbestände im Mai 2025 eine Rekordmarktkapitalisierung von 2,9 Milliarden US-Dollar erreichten und mehrere On-Chain-Kreditprotokolle zu seinen Umsatzverteilungspartnern wurden.Der OnChain U.S.Government Money Fund (BENJI) von Franklin Templeton brachte weitere 800 Millionen US-Dollar an tokenisierten Anleihen ein, während MakerDAO bereits fast 30 % seiner Bilanz von 6,6 Milliarden US-Dollar in realen Vermögenswerten hat.

Traditionelle Vermögenswerte wie Unternehmensanleihen, Privatkredite und Immobilien werden bald zu Sicherheiten auf dem 7×24 globalen Kreditmarkt werden.Verbinden Sie den traditionellen Kreditmarkt von mehr als 40 Billionen US-Dollar mit der Effizienz und Transparenz programmierbarer Währungen, um eine neue Liquiditätsquelle für traditionelle Vermögenswerte zu schaffen.Große Vermögensverwaltungsunternehmen testen bereits skalierbare Lösungen, die im Laufe des nächsten Jahrzehnts voraussichtlich Dutzende Milliarden adressierbarer traditioneller Vermögenswerte nacheinander tokenisieren werden.

4.2 Krypto-Asset-Hypotheken unterstützen die nächste Generation von Kreditplänen

Das Kreditkartenprojekt soll auf ein neues Modell von „Krypto-Assets als Sicherheit“ ausgeweitet werden, wodurch inkrementeller Marktraum eröffnet wird. Der Vorreiter ether.fi bringt eine nicht verwahrte Kreditkarte auf den Markt, die es Benutzern ermöglicht, Liquidität aus ihren Kryptobeständen zu gewinnen und gleichzeitig das Eigentum an Vermögenswerten zu behalten, Kapitalertragssteuern zu vermeiden und weiterhin von einem Aufwärtspotenzial zu profitieren.Intelligente Verträge überwachen Sicherheiten in Echtzeit und können automatisch Nachschussforderungen und Risikoveräußerungen auslösen.Banken und private Kreditfonds können als Liquiditätsgeber fungieren und institutionelle Mittel über programmierbare Kreditprotokolle anstelle herkömmlicher Kreditfazilitäten in diese Pläne exportieren, was nicht nur neue Einkommensmöglichkeiten für institutionelle Anleger schafft, sondern auch Kontrahentenrisiken durch transparentes und automatisiertes Sicherheitenmanagement reduziert.

4.3 Die On-Chain-Identität erleichtert die ungesicherte Kreditvergabe in großem Umfang

Eine der transformativsten Möglichkeiten ist die ungesicherte Kreditvergabe auf der Grundlage von Verhalten in der Kette und digitaler Identität. Obwohl das aktuelle Übersicherungsmodell sicher ist, ist es bei der Finanzierung ineffizient und beschränkt den Markt auf Kreditnehmer, die bereits über große Vermögenswerte verfügen.Die nächste Innovationswelle konzentriert sich auf die Lösung dieses Problems durch On-Chain-Identitäts- und Kreditbewertungssysteme.

Neue Lösungen erstellen Kreditdateien, indem sie den Transaktionsverlauf des Wallets, die Vermögensbestände und die Interaktionen mit anderen Protokollen analysieren und gleichzeitig die Privatsphäre der Benutzer mithilfe von Technologien wie Zero-Knowledge-Proofs schützen. Plattformen wie 3Jane, Providence und Credora experimentieren mit Bonitätsbewertungsmethoden, die auf überprüfbarem Verhalten in der Kette basieren.Zukünftig können Protokolle ungesicherte oder sogar reine Kreditdarlehen auf der Grundlage von Reputation und Kredithistorie bereitstellen, was möglicherweise einen neuen nutzbaren Markt eröffnet und das gesamte Spektrum traditioneller Kreditprodukte in diese effiziente On-Chain-Architektur einführt.

4.4 Ein weiterer Frühling für Fintech

Ob es sich um die oben erwähnte Hypothekenvergabe von tokenisierten Vermögenswerten/verschlüsselten Vermögenswerten (On-Chain-Liquidationslogik) oder die Kreditvergabelogik auf der Grundlage digitaler On-Chain- und Off-Chain-Identitäten handelt, die Aktualisierung, Iteration und Weiterentwicklung dieser Technologien muss letztendlich die größten derzeit kontrollierten Szenarien bedienen. Diese Logik steht im Einklang mit der Logik der Ausgabe und Verteilung von Stablecoins.Daher glauben wir, dass flexibles Fintech in seinen Szenarien innovative Technologien kombinieren wird, um mehr Wert zu schaffen, während Finanzinstitute ein Gleichgewicht zwischen der Einhaltung gesetzlicher Vorschriften und innovativem Wachstum finden müssen.

5. Zusammenfassung

Die Entwicklung des On-Chain-Kreditmarktes stellt einen wichtigen Meilenstein in der Reifung der Infrastruktur für digitale Vermögenswerte dar. Die Fähigkeit zur Kreditvergabe ist zu einem Grundpfeiler der dezentralen und zentralisierten Kryptofinanzierung geworden und hat einen wichtigen Marktmechanismus geschaffen, der parallel zum traditionellen Finanzsystem verläuft und gleichzeitig neuartige technologische Innovationen einführt.

Die Autonomie und der algorithmische Charakter der On-Chain-Kreditinfrastruktur schaffen ein neues Paradigma für den Marktbetrieb, der kontinuierlich und transparent arbeitet und gleichzeitig ein programmiertes Risikomanagement implementiert.Dieser technologische Rahmen stellt einen großen Durchbruch im traditionellen Finanzsystem dar und bietet das Potenzial, die Effizienz zu steigern und das Vermittlungsrisiko zu verringern.

Mit Blick auf die Zukunft scheint dem On-Chain-Kreditmarkt eine neue Wachstumsphase bevorzustehen, die durch verbesserte Risikomanagementrahmen, eine stärkere institutionelle Beteiligung und klarere regulatorische Richtlinien gekennzeichnet ist.Die Integration traditioneller Finanzexpertise und Blockchain-Innovation deutet darauf hin, dass On-Chain-Kreditdienste in Zukunft immer ausgereifter und zuverlässiger werden und besser in reale Geschäftsszenarien eindringen können, während die einzigartigen Vorteile der Blockchain-Technologie erhalten bleiben.

Da die Branche weiter reift, wird sie wahrscheinlich zu einer Brücke zwischen dem traditionellen Finanzwesen und dem aufstrebenden Ökosystem für digitale Vermögenswerte werden und eine breitere Anwendung von On-Chain-Finanzdienstleistungen fördern.