Nvidiaは11月19日に第3四半期決算報告を発表しました。素晴らしい業績とは言えませんが、予想を上回ったとも言えます。問題は、このような成績表では、市場がその報いを受けず、5%上昇した後に急落し始めたことです。通貨サークルの多くの友人が混乱しています。この記事では、空売り者の観点から、この一見「うますぎる」財務報告書の隠された側面を要約し、解釈し、分析することを試みます。

なお、歌については記事が多すぎるのでここでは詳しく述べません。

長い記事を読むのが面倒な場合は、核心的な空虚な意見をいくつか紹介します。感謝せずに削除してください。

- <リ>

リボルビング融資 製造業収益:NVIDIA は、xAI などの顧客に投資し、投資資金を自社の帳簿収入に変換することで資本収益の閉ループを構築しており、実質的な現金の提供が不足しています。

<リ>

売掛金の異常な急増:売掛金残高は334億米ドルに達し、その成長率は収益をはるかに上回っており、売上高日数の計算には隠蔽の疑いがあり、深刻な「チャネル混雑」とバックエンド負荷を暗示しています。

<リ>

在庫と物語の相違:「供給が需要を上回っている」という物語の下で、完成品の在庫は予想外に2倍になり、潜在的な顧客は納期が遅れたり、製品が売れなくなるリスクが生じました。

<リ>

キャッシュフローの逆転:営業キャッシュフローは純利益を大幅に下回っており、これは会社の利益が主に帳簿上に残されており、実際のお金に換算されていないことを証明しています。

この記事は投資アドバイスを構成するものではありません。この記事はあくまで意見をまとめたものです。

1. 経常収益とサプライヤーの資金調達モデル

1.1 資本移動の閉ループメカニズム

背景: 2025 年 11 月、イーロン・マスク氏の xAI は 200 億米ドルの資金調達ラウンドを完了し、NVIDIA は約 20 億米ドルの株式投資に直接参加しましたが、これは単純な「投資行動」ではありません。ロジックを段階的に実行してください。

資本流出(投資側):NVIDIA は、xAI または関連 SPV への資本注入として、貸借対照表から現金 (約 20 億ドル) を移管し、「市場性のない株式の購入」として記録しました。この流出はキャッシュフロー計算書の「投資活動」に反映されています。

資本転換 (クライアント): xAI は、GPU クラスター (つまり、100,000 個の H100/H200 および Blackwell チップを含む Colossus 2 プロジェクト) を購入するための頭金または資本支出予算としてこの資金を受け取ります。

資本の本国送金 (収益面): xAI は直ちに Nvidia に発注書を発行しました。Nvidia は「データセンター収益」を出荷し、認識しています。

財務結果: Nvidia は実際に、xAI の仲介を通じて貸借対照表上の「現金」資産を損益計算書の「収益」と「純利益」に換算しました。

この種の運用は会計基準(GAAP)では(評価されている限り)通常は認められているが、実際には一種の「質の低い収益」である(IFRSはここが不満で喧嘩したいだけ?)。

この「ほぼすべての顧客がサプライヤーから資金提供を受けている」というモデルはバブル後期の典型的な特徴であるため、これはマイケル・バーリーのような空売り家からも批判されている。企業の収益の伸びが自社のバランスシートの拡大に依存している場合、国外への投資をやめると収益の伸びは枯渇してしまいます。(通貨トラップに入れ子人形になったような感じでしょうか?)

1.2 SPVのレバレッジ効果とリスク分離

経常収益モデルが少し意外だと思うなら、この取引に含まれる特別目的事業体 (SPV) の構造は目を見張るものかもしれません。

ニュース報道によると、xAI の資金調達には株式と負債が含まれています。負債部分は SPV を通じて構成されており、主に Nvidia プロセッサを購入して xAI にリースするために使用されます。

SPV の運用ロジック: SPV は法的に独立した事業体として GPU 資産を保有しています。Nvidia は GPU の販売者であるだけでなく、SPV (First-loss Capital Provider) への株式投資家でもあります。これは、Nvidia が取引においてサプライヤーと引受会社という二重の役割を担っていることを意味します。

収益認識の循環裁定モデル: SPV にハードウェアを販売することにより、Nvidia はハードウェア販売収益の全額を即座に認識できます。ただし、エンドユーザーであるxAIにとっては、実質的には長期リース(オペレーティングリース)となり、キャッシュアウトフローは分割払い(5年など)で行われます。

リスク隠蔽: この構造は、長期的な信用リスク (xAI が将来家賃を支払えるかどうか) を即時の収益認識に変換します。将来的に AI のコンピューティング能力の価格が暴落したり、xAI が家賃を支払うのに十分なキャッシュ フローを生み出せなくなったりした場合、SPV はデフォルトに陥り、Nvidia は SPV の株式保有者として資産評価損のリスクに直面することになります。しかし、現在の決算シーズンでは、それがすべてジェネシスの輝かしい収益という形で現れています。

1.3 インターネットバブル期のサプライヤーファイナンスの影

現在のビジネス モデルは、2000 年のインターネット バブルに似ています。当時、ルーセントは自社の機器を購入するために顧客に数十億ドルを貸し付けていました。インターネットのトラフィックが予想よりも伸びず、これらの新興企業がデフォルトに陥ったとき、ルーセントは巨額の不良債権の処理を余儀なくされ、株価は99%暴落した。

Nvidia の現在のエクスポージャー (直接投資 + SPV 債務サポート) は 1,100 億ドルを超えると推定されており、年間収益のかなりの部分を占めています。Nvidia は現在、貸借対照表に「顧客ローン」として直接記載していませんが、顧客の株式と SPV の持分を保有することで、重大なリスクにさらされることは一貫しています。

2. 売掛金に関する疑義

2.1 売掛金の割合が急速に拡大

2026 会計年度第 3 四半期財務報告書によると、Nvidia の売掛金残高は 334 億ドルに達しました

売掛金の前年比増加率(224%)は、収益増加率(62%)の 3.6 倍です。通常のビジネス ロジックでは、特に Nvidia が非常に「強い」ため、売掛金は収益の増加と歩調を合わせる必要があります。売掛金が収益よりもはるかに速く増加する場合、これは通常、次の 2 つの可能性を意味します。

a.収益の質の低下: 同社は売上を促進するために与信条件を緩和し、顧客の支払い延期を許可しました。

b.チャネルスタッフィング: 同社は収益を認識するために四半期末にチャネルディーラーへの出荷を急いでいますが、これらの製品は最終市場で実際には消化されていません。(これについては後で説明します)

2.2 DSO(売掛金回転日数)のアルゴリズム

当四半期の DSO は 53 日で、前四半期の 54 日からわずかに減少しました。では、実際の状況はどうなっているのでしょうか?

まず、標準的な DSO 計算式: DSO = (売掛金/信用売上高) x 期間の日数

AR開始時(第2四半期末):230億6,500万ドル

AR終了時(第3四半期末):333億9,100万米ドル

平均AR: 282億2,800万米ドル ((第2四半期+第3四半期)/2)

四半期収益: 570 億 600 万ドル

日数:90日

標準の DSO は約 282.28 / 570.06 *90 = 44.566 (日) です。

ただし、報告されている DSO は 53 日です。報告書を「ごまかし」するという観点からすれば、通常はもっと「過激な」数字が報告されるのは当然ですが、ここでは保守的ですか?これは、Nvidia が期末の売掛金を分子として使用している可能性があること、またはその計算ロジックが期末の資本占有を反映する傾向があることを意味します。

期末残高を使用して計算した場合:

333.91 / 570.06 *90 = 52.717 (日)

この数字は報告書と一致しています。しかし、これは何を意味するのでしょうか?これは、四半期末の売掛金残高が四半期全体の売上高に比べて非常に高いことを意味します。これは、四半期の先月、あるいは最終週に大量の売上が発生するバックエンドローディング現象を示唆しています。

売上が均等に配分されている場合、期末売掛金には先月の売上 (約 190 億ドル) のみが含まれるはずです。しかし、その残高は現在 334 億ドルとなっており、四半期収益の 58% 近くが現金を受け取っていないことを意味します。

いわゆる「売り手市場」と「供給が需要を上回っている」という物語の下では、NVIDIA は強力な交渉力を持ち、さらには前払いを要求する必要があります。しかし、実際には、Nvidia は前払いを受け取らなかっただけでなく、代わりに顧客に 2 か月近くのアカウント期間を提供したということでしょうか。!これは「急ぎ買い」の話と一致しないように思えますか? !

3. 在庫パズル: 供給不足と在庫過剰のパラドックス

ジェンセン氏が「ブラックウェルの需要は狂っている(チャートから外れている)」と叫んだとき、NVIDIAの在庫データは別の物語を語っているように見えた。

3.1 在庫が倍増する理由

2026年度第3四半期の在庫総額は198億米ドルに達し、年初の100億米ドルからほぼ2倍となり、前四半期の150億米ドルから32%増加した。

さらに重要なのは、在庫の構成です。

原材料: 42億ドル

仕掛品 (WIP): 87 億ドル

完成品: 68億ドル

一言で言えば、完成品在庫が急増したのだ。 2025 年初めの完成品在庫はわずか 32 億ドルでした。現在では68億ドルまで急増している。特に、老黄が需要が異常で爆発的であると叫んでいるときは、チップが不足し、顧客が商品を待つために列に並んでいるという前提の下で、完成品は「生産され次第出荷」され、在庫レベルは極めて低い水準に保たれるべきである。

これはなぜでしょうか?旧正月まで請求書の回収を待ちますか?

3.2 500 億米ドルの調達約束

Nvidia は、バランスシート上の在庫に加えて、最大 503 億ドルの供給関連のコミットメント (購入コミットメント) も明らかにしました。これは、Nvidia が TSMC や Micron などのサプライヤーに約束した将来の購入額です。

これは大きな「隠れた危険」です。今後数四半期に AI 需要が何らかの形で減速または弱まる場合、Nvidia は二重の打撃に直面することになります。

- <リ>

在庫の減損:198億ドルの既存在庫は価値を失う可能性があります。

<リ>

デフォルトまたは強制購入:500億米ドルの購入契約は、在庫の未処理の増加、または巨額の清算損害賠償の支払いにつながります。

この「重い資産」の特徴の出現は、Nvidia がもはや資産の軽いチップ設計者ではなく、サプライ チェーンに大きな負担を負うハードウェア メーカーにますます近づいていることを示しています。

生産能力は先行しており、在庫は後を追い続けています。これは本当に制御不能ですか?

4. 利益は増加しますが、キャッシュフローは減少しますか?

4.1 営業キャッシュフロー(OCF)と純利益の逆転

通常、健全なテクノロジー企業の営業キャッシュフローは純利益よりも高いはずです(減価償却費、償却費、株式ベースの報酬は非現金支出であり、加算されるため)。しかし、Nvidia のデータは逆の傾向を示しています。

第 3 四半期純利益: 319 億米ドル

運転資本の変更:

売掛金増加によるキャッシュアウト: -55.8億ドル

在庫増加による現金流出: -48.2億ドル

第3四半期の営業キャッシュフロー(OCF):約237億5,000万米ドル

結論: 第 3 四半期の営業キャッシュフローは純利益を大幅に下回りました。利益 1 ドルにつき、実際に現金流入に変換されるのはわずか約 0.74 ドルで、残りは倉庫内のチップ (在庫) と顧客からの IOU (売掛金) になります。

もちろん、この OCF < の現象は、純利益はそれをどう解釈するかによって異なります。それは、企業の利益が銀行口座内の実際のお金によって支えられているのではなく、会計基準によって確認されていることを意味する可能性があります。また、企業が急速に発展していることを意味する場合もあります。

4.2 投資活動による現金の流出

一般に投資として知られる市場性のない株式の購入: 今四半期は 37 億ドルが流出しました。

この37億米ドルは、xAI、CoreWeave、Hugging Faceなどの「エコシステムパートナー」に流れている。これに対し、前年同期はわずか4億7,300万ドルだった。NvidiaはSpaceXのペースでエコシステムの買収を強化している。

xAI モデルから見ると、投資プロセスは次のようになります。

- <リ>

Nvidia は債券の発行や過去の利益を通じて現金を蓄積

<リ>

スタートアップへの現金投資(現金流出)

<リ>

スタートアップはそのお金を使ってチップを購入します(収益として認識されます)

<リ>

Nvidia の帳簿利益は増加し、株価は上昇し、株式インセンティブを通じて人材を惹きつけ、社債発行または追加発行を通じて資金を調達します (通貨トラップのような感じでしょうか?)。

本当にこのモードだと、ちょっと椅子取りゲームのような感じになります。もちろん、音楽が止まらない限りゲームは続けられます。しかし、資金調達環境が厳しくなると(金利上昇やAIバブルの崩壊など)、ゲームは即座に停止する可能性があります。

5. Nvidia の優位性は神聖なものではない

第 10 四半期の提出書類で、NVIDIA は非常に高い顧客集中率を明らかにし、そのうち「顧客 A」が 22% を占めていました。名前は挙げられていないが、この地球上に裕福な企業は数社しかなく、それがマイクロソフトであることはほぼ確実、100%確実である。

ここにはもう一つの「関連者取引」リスクが隠れています。MicrosoftはOpenAIへの最大の出資者であり、NvidiaもOpenAIに投資している。Microsoft が Nvidia チップを購入する場合、その大部分は OpenAI によって使用されるはずです。二人とも株主なので持ち分は不明?何か特別な条項があるかどうか知っている人はいますか?

また、Microsoft が諦めて今日購入しなかったらどうなるでしょうか?

さらに、顧客 B (15%)、C (13%)、および D (11%) の存在は、上位 4 つの顧客が Nvidia の生命線をコントロールしていることを意味します。この集中により、価格交渉におけるエヌビディアの優位性は部外者が想像するほど低くなっている。それどころか、これらの巨人は、その膨大な購買量を利用して、サプライチェーンの割り当てやカスタマイズされたチップ設計などでNvidiaに譲歩を強要し、さらにはNvidiaへの依存を取り除くために自社開発チップ(Google TPU、AWS Trainium、Meta MTIAなど)の開発を加速させています。これは売掛金の増加からも分かります。

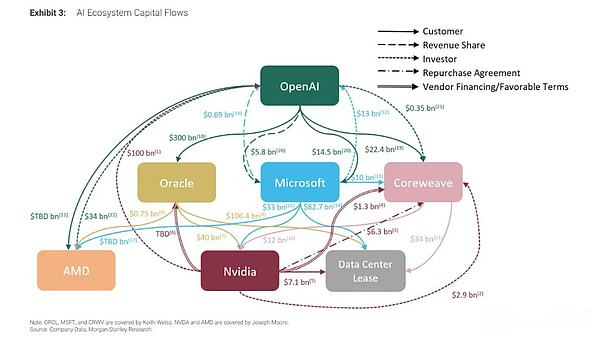

下の図は、OPEN AI クラスターの複雑な構造を視覚的に表したものです。お聞きしたいのですが、計算は理解できますか?

追記

なぜこの記事を書くのか?まず、この手の長いレポート研究記事を書くのは久しぶりで、レポートを読む感覚をもう一度見直してみたかったのです。

第二に、市場には声や論理があります。暗号化市場は米国株式市場に注目し、米国株式市場は AI 革命に注目し、AI は NVIDIA のパフォーマンスに注目します。 NVIDIAの財務報告は予想を上回ったものの、依然として弱気の見方が多い。

他の一見弱気な見方と比較すると、財務報告書から手がかりを探すことは経験的に重要です。

同様のステートメント分析レポートを書くのは久しぶりです。 Quandang は、現在の市場環境に関する別の視点を提供します。