Auteur : Danny ; Source : X, @agintender

Bien que cette chute ait été initiée par Trump, son pouvoir destructeur catastrophique découle de l’environnement à fort effet de levier au sein du système financier natif du marché de la cryptographie. Le stablecoin à haut rendement USDe, la stratégie récursive de « prêt renouvelable » construite autour de lui et son utilisation généralisée comme garantie de marge par les acteurs du marché matures tels que les teneurs de marché, ont créé conjointement un nœud de risque hautement concentré et extrêmement vulnérable.

L’événement de désancrage des prix de l’USDe a été comme le premier domino, déclenchant une réaction en chaîne qui s’est étendue de la liquidation du protocole DeFi en chaîne au désendettement à grande échelle dans les échanges centralisés de produits dérivés.Cet article détaillera le principe de fonctionnement de ce mécanisme du point de vue des deux principaux détenteurs de positions et des teneurs de marché.

Première partie : Powder Keg x Spark : déclencheurs macroéconomiques et vulnérabilité du marché

1.1 Annonce tarifaire : un catalyseur, pas la cause profonde

Le déclencheur de ces turbulences sur les marchés est le suivant : Trump a annoncé son intention d’imposer des droits de douane supplémentaires pouvant atteindre 100 % sur tous les produits chinois importés à partir du 1er novembre 2025. Cette annonce a rapidement déclenché une réaction d’aversion au risque classique sur les marchés financiers mondiaux.La nouvelle a servi de catalyseur à la liquidation initiale du marché.

Les marchés mondiaux ont chuté suite à l’annonce de la guerre tarifaire.Avec une chute du Nasdaq de plus de 3,5 % et du S&P 500 de près de 3 % en une seule journée, le marché des cryptomonnaies a réagi bien plus brusquement que les marchés financiers traditionnels.Les prix du Bitcoin ont chuté de 15 % par rapport aux sommets intrajournaliers ; tandis que les Altcoins ont subi un crash éclair catastrophique, avec des prix chutant de 70 % à 90 % en peu de temps.Le montant total de la liquidation des contrats de cryptomonnaie sur l’ensemble du réseau dépasse les 20 milliards de dollars américains.

1.2 Situation existante : abus de marché provoqués par la frénésie spéculative

Même avant le krach, le marché était déjà rempli d’excès spéculatifs. Les traders adoptent généralement des stratégies à fort effet de levier, essayant d’« acheter le plus bas » à chaque correction pour obtenir des profits plus importants.Dans le même temps, les protocoles DeFi à haut rendement représentés par l’USDe ont augmenté rapidement et les rendements annualisés ultra élevés qu’ils offrent ont attiré une énorme quantité de capitaux en quête de rendement.Cela a abouti à un environnement de vulnérabilité systémique au sein du marché, fondé sur des instruments financiers complexes et interconnectés.On peut dire que le marché lui-même est déjà une poudrière remplie d’effets de levier potentiels, qui n’attend que l’étincelle pour exploser.

Partie 2 : Moteur d’amplification : démanteler la boucle de prêt circulaire de l’USDe

2.1 Le chant des sirènes du rendement : le mécanisme de l’USDe et l’attraction du marché

L’USDe est un « dollar américain synthétique » (en fait un certificat financier) lancé par Ethena Labs. Sa valeur marchande était passée à environ 14 milliards de dollars avant le krach, ce qui en faisait le troisième plus grand stablecoin au monde. Son mécanisme de base est différent des pièces stables de réserve traditionnelles en dollars américains.Il ne s’appuie pas sur des réserves équivalentes en dollars américains, mais maintient la stabilité des prix grâce à une stratégie appelée « Delta Neutral Hedging ».La stratégie spécifique est la suivante : détenir une position longue au comptant sur Ethereum (ETH) et vendre à découvert un contrat perpétuel ETH équivalent sur une bourse de produits dérivés.Son APY « de base » de 12 % à 15 % est principalement issu du taux de financement du contrat perpétuel.

2.2 Construction du super effet de levier : analyse étape par étape des prêts circulaires

Ce qui pousse réellement le risque à l’extrême, c’est la stratégie dite de « prêt renouvelable » ou de « culture de rendement », qui peut amplifier les rendements annualisés jusqu’à un taux étonnant de 18 % à 24 %.Le processus se déroule généralement comme suit :

-

gage: Les investisseurs détiendront l’USDe comme garantie dans l’accord de prêt.

-

prêt: Prêter une autre devise stable, telle que l’USDC, sur la base du prêt-valeur (LTV) de la plateforme.

-

échange: Échangez l’USDC emprunté contre de l’USDe sur le marché.

-

réengagement: Déposez à nouveau l’USDe nouvellement obtenu dans l’accord de prêt, augmentant ainsi sa valeur totale de garantie.

-

faire du vélo: Répétez les étapes ci-dessus 4 à 5 fois, et le principal initial peut être agrandi près de quatre fois.

Cette opération semble être une maximisation rationnelle de l’efficacité du capital au niveau micro, mais au niveau macro, elle construit une pyramide de levier extrêmement instable.

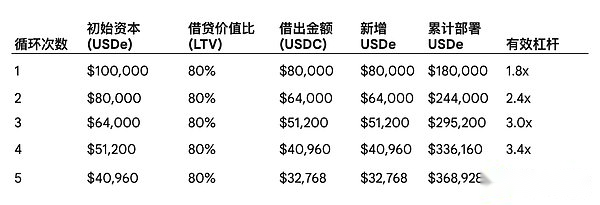

Afin de démontrer de manière plus intuitive l’effet de levier de ce mécanisme, le tableau suivant utilise un capital initial de 100 000 $ US comme exemple pour simuler un processus de prêt renouvelable en supposant un LTV de 80 %.(Les données ne sont pas importantes, cela dépend principalement de la logique)

Comme le montre le tableau ci-dessus, un capital initial de seulement 100 000 $ US peut générer une position totale de plus de 360 000 $ US après cinq cycles.La principale fragilité de cette structure réside dans le fait qu’une simple baisse de la valeur totale de la position USDe (par exemple, une baisse de 25 %) suffit à éroder complètement 100 % du capital initial, déclenchant ainsi une liquidation forcée de l’ensemble de la position, bien plus importante que le capital initial.

Ce modèle de prêt circulaire crée de graves « asymétries de liquidité » et des « illusions de garanties ».En apparence, une énorme quantité de garanties est bloquée dans l’accord de prêt, mais en réalité, le capital initial réel qui n’a pas été promis à plusieurs reprises n’en représente qu’une petite partie.La valeur totale bloquée (TVL) dans le système est artificiellement gonflée car les mêmes fonds sont comptés plusieurs fois.Cela crée une situation similaire à une panique bancaire : lorsque le marché panique et que tous les participants tentent de clôturer leurs positions en même temps, ils se précipitent tous pour échanger d’énormes quantités d’USDe contre les pièces stables « réelles » limitées du marché (comme l’USDC/USDT), ce qui entraînera l’effondrement de l’USDe sur le marché (même si cela n’a peut-être rien à voir avec le mécanisme).

Partie 3 : Le point de vue des détenteurs de positions importantes : de l’agriculture de rendement au désendettement forcé

3.1 Construction de la stratégie : efficacité du capital et maximisation des revenus

Pour les « baleines » qui détiennent une grande quantité d’altcoins, leur principal objectif est de maximiser les revenus de leur capital inactif sans vendre d’actifs (pour éviter de déclencher un impôt sur les plus-values et de perdre leur exposition au marché).Leur stratégie principale consiste à mettre en gage leurs altcoins sur des plateformes centralisées ou décentralisées telles que Aave ou Binance Loans pour emprunter des pièces stables.Ils investiront ensuite ces pièces stables empruntées dans la stratégie offrant le rendement le plus élevé du marché à ce moment-là – la boucle de prêt circulaire USDe mentionnée ci-dessus.

Cela forme en fait une structure de levier à deux niveaux :

-

Tirer parti du niveau 1: Prêter des pièces stables contre des altcoins volatils en garantie.

-

Tirer parti de la couche 2: Mettez la devise stable empruntée dans la boucle récursive de l’USDe et augmentez à nouveau l’effet de levier.

3.2 Choc préliminaire : alarme du seuil LTV

Avant l’annonce des tarifs, la valeur des actifs altcoin utilisés comme garantie par ces grands investisseurs était en fait en perte flottante, et ils étaient à peine maintenus par des marges excédentaires. Lorsque les nouvelles tarifaires ont déclenché une première baisse du marché, la valeur de ces actifs altcoins en tant que garantie a chuté.

Cela entraîne directement une augmentation de leur ratio LTV au premier niveau de levier.Alors que le ratio LTV approchait du seuil de liquidation, ils ont reçu des appels de marge.À ce stade, ils doivent reconstituer davantage de garanties ou rembourser une partie du prêt, ce qui nécessite tous deux des pièces stables.

3.3 Krach du marché (en échange) : réaction en chaîne de liquidation forcée

Afin de répondre aux appels de marge ou de réduire les risques de manière proactive, ces grands investisseurs ont commencé à démanteler leurs positions de prêts renouvelables sur l’USDe. Cela a déclenché une énorme pression de vente sur l’USDe contre l’USDC/USDT sur le marché des changes.En raison de la liquidité relativement faible des paires de négociation au comptant de l’USDe sur la bourse, la pression de vente concentrée a instantanément écrasé son prix, ce qui a amené l’USDe à se désancrer gravement sur plusieurs plateformes, le prix étant tombé de 0,62 $ US à 0,65 $ US.

La déstabilisation de l’USDe au sein du marché a eu deux conséquences simultanément dévastatrices :

-

Liquidation des garanties: La chute du prix de l’USDe a entraîné une diminution instantanée de sa valeur en tant que garantie pour les prêts renouvelables, déclenchant directement le processus de liquidation automatique dans le cadre de l’accord de prêt.Un système conçu pour des rendements élevés s’est effondré en quelques minutes en une vente forcée massive.

-

liquidation ponctuelle: Pour les grands investisseurs qui n’ont pas réussi à faire d’appels de marge à temps, la plateforme de prêt a commencé à forcer la liquidation de leur spot d’altcoin initialement promis pour rembourser leurs dettes.Cette pression de vente a directement frappé le marché spot de l’altcoin déjà fragile, exacerbant la spirale baissière des prix.

Ce processus révèle un canal caché et intersectoriel de contagion du risque.Un risque provenant de l’environnement macro (tarifs) se transmet au spot (cycle USDe) via la plateforme de prêt (prêt hypothécaire altcoin), et est fortement amplifié lors de la liquidation du collatéral, puis les conséquences de son effondrement se retournent simultanément contre le stablecoin lui-même (USDe désancré) et le marché spot (liquidation altcoin).Les risques n’étaient pas isolés au sein d’un protocole ou d’un segment de marché en particulier, mais utilisaient l’effet de levier comme moyen de transmission pour circuler sans entrave entre les différents domaines, déclenchant finalement un effondrement systémique.

Quatrième partie : Le creuset des teneurs de marché : garanties, liquidités et crise des comptes unifiés

4.1 La recherche de l’efficacité du capital : la tentation de la marge portant intérêt

Le teneur de marché MM maintient la liquidité en fournissant en permanence des cotations bilatérales pour l’achat et la vente sur le marché, et son activité est extrêmement gourmande en capital.Afin de maximiser l’efficacité du capital, les teneurs de marché utilisent généralement le modèle de « compte unifié » ou de marge croisée fourni par les bourses traditionnelles.Dans ce modèle, tous les actifs de leur compte servent de garantie unifiée pour leurs positions sur produits dérivés.

Avant le krach, c’était devenu une stratégie populaire parmi les teneurs de marché d’utiliser les altcoins qu’ils commercialisaient comme garantie de base (à différents taux de garantie) et de prêter des pièces stables.

4.2 Choc collatéral : effet de levier passif et échec des comptes unifiés

Lorsque le prix de la garantie de l’altcoin a chuté, la valeur du compte utilisé par le teneur de marché comme marge a fortement diminué en un instant. Cela a eu une conséquence cruciale : elle a plus que doublé passivement son effet de levier effectif.Une position à effet de levier 2x qui était initialement considérée comme « sûre » pourrait se transformer du jour au lendemain en une position à effet de levier risquée 3x, voire 4x, en raison d’un effondrement du dénominateur (valeur de la garantie).

C’est là que la structure de compte unifiée devient un vecteur d’effondrement.Le moteur de risque de la bourse ne se soucie pas de l’actif à l’origine du déficit de marge, il détecte uniquement que la valeur totale de l’ensemble du compte tombe en dessous du niveau de marge requis pour maintenir toutes les positions ouvertes sur les dérivés.Une fois le seuil atteint, le moteur de liquidation démarre automatiquement.Au lieu de simplement liquider les garanties altcoin dont la valeur a chuté, il commencera à forcer la vente de tous les actifs liquides du compte pour couvrir l’écart de marge.Cela inclut un grand nombre d’actions au comptant d’altcoin détenues en stock par des teneurs de marché, tels que BNSOL et WBETH.De plus, BNSOL/WBETH a également été cassé à ce moment-là, de sorte que d’autres positions auparavant saines ont été incluses dans le système de liquidation, provoquant des dommages collatéraux.

4.3 Vide de liquidité : le double rôle des teneurs de marché en tant que victimes et vecteurs d’infection

Pendant que ses propres comptes étaient en cours de liquidation, le système de négociation automatisé du teneur de marché exécutait également sa principale directive de gestion des risques : retirer des liquidités du marché.Ils ont annulé en masse les ordres d’achat sur des milliers de paires de trading d’altcoins, retirant des fonds pour éviter de prendre plus de risques dans un marché en baisse.

Cela a créé un « vide de liquidité » catastrophique.À une époque où le marché était inondé d’ordres de vente (liquidation des garanties des positions importantes et liquidation unifiée des comptes par les teneurs de marché eux-mêmes), le principal soutien des acheteurs du marché a soudainement disparu.Cela explique parfaitement pourquoi les altcoins connaissent des crashs flash aussi violents : en raison de l’absence d’ordres d’achat dans le carnet d’ordres, un ordre de vente au marché important suffit à faire baisser le prix de 80 à 90 % en quelques minutes, jusqu’à ce qu’il atteigne un ordre d’achat limité sporadique bien en dessous du prix du marché.

Dans cet incident, un autre « catalyseur » structurel a été les robots de liquidation qui ont liquidé les garanties.Lorsque la ligne de liquidation était atteinte, ils vendaient la garantie correspondante sur le marché au comptant, ce qui provoquait une nouvelle baisse de l’altcoin, déclenchant la liquidation d’un plus grand nombre de garanties (qu’il s’agisse de garanties de grands investisseurs ou de teneurs de marché), ce qui à son tour conduisait à une bousculade en spirale.

Si l’environnement de levier est de la poudre à canon et que l’annonce de guerre tarifaire par Trump est un feu, alors les robots de liquidation sont du pétrole.

Conclusion : Leçons tirées de la falaise – Vulnérabilités structurelles et implications futures

Examinez la chaîne de cause à effet de l’ensemble de l’incident :

Choc macro → Aversion au risque de marché → Liquidation des positions de prêt renouvelables de l’USDe → USDe non ancré → Liquidation du prêt renouvelable en chaîne → La valeur de la garantie des teneurs de marché a chuté et l’effet de levier passif a grimpé → Les comptes unifiés des teneurs de marché ont été liquidés → Les teneurs de marché ont retiré la liquidité du marché → Le marché au comptant de l’Altcoin s’est effondré.

Le krach boursier du 11 octobre a été un cas d’école qui a profondément révélé comment des instruments financiers nouveaux et complexes ont introduit des risques systémiques catastrophiques et cachés sur le marché dans la recherche d’une efficacité ultime du capital.La principale leçon de cet incident est que l’effacement des frontières entre DeFi et CeFi a créé une voie de contagion des risques complexe et imprévisible.Lorsque les actifs d’un domaine sont utilisés comme garantie sous-jacente dans un autre domaine, une défaillance locale peut rapidement se transformer en une crise pour l’ensemble de l’écosystème.

Le crash est un dur rappel : dans le monde de la cryptographie, les rendements les plus élevés sont souvent la compensation pour la couverture des risques les plus élevés et les plus cachés.