La monnaie des banques commerciales est essentielle à la construction d’une économie tokenisée plus sûre

——Olivier Wyman & J.P. Morgan

Selon le site officiel de JPM Kinexys, déposez des jetonsIl s’agit d’un instrument de paiement électronique émis par une banque et représente les fonds déposés par le client. Elle peut être déployée sur des réseaux blockchain publics ou privés et est transférable entre les clients directs de la banque émettrice et ses clients éligibles.

Les jetons de dépôt pourraient aujourd’hui agir comme des monnaies bancaires commerciales, prenant en charge une variété de cas d’utilisation, notamment les paiements, les échanges et les règlements nationaux et transfrontaliers, et fournissant des garanties en espèces.Sa forme de jeton apporte également de nouvelles fonctionnalités, telles que la programmabilité et les règlements atomiques instantanés, accélérant les transactions et automatisant les opérations de paiement complexes.En prenant en charge ces cas d’utilisation, les jetons de dépôt devraient devenir une partie importante de l’écosystème plus large des actifs tokenisés ;un écosystème qui devrait avoir un impact significatif sur les services financiers et qui nécessitera des solutions de paiement fournies par des institutions de confiance.

Bien que les pièces stables aient constitué une innovation financière importante au cours des dernières années, leur développement a alimenté la croissance de l’écosystème des actifs numériques.Cependant, à mesure que l’activité des transactions en chaîne augmente en ampleur et en complexité, les pièces stables peuvent poser des défis à la stabilité financière, à la politique monétaire et aux intermédiaires de crédit lorsqu’elles sont utilisées à grande échelle.

En s’appuyant sur les pratiques et les cadres réglementaires existants pour les dépôts des banques commerciales traditionnelles, les jetons de dépôt peuvent être positionnés comme des outils permettant de faire face à certains risques associés aux pièces stables approchant des échelles d’importance systémique, allégeant ainsi la pression sur les émetteurs de pièces stables et évitant l’instabilité du secteur.En outre, les jetons de dépôt peuvent également permettre des connexions plus fluides avec les voies de paiement et les services bancaires traditionnels, une fonctionnalité extrêmement attrayante pour les institutions financières et les contreparties commerciales.

JP Morgan estime,Les jetons de dépôt deviendront une forme de monnaie largement utilisée dans l’écosystème des actifs numériques, tout comme aujourd’hui l’argent des banques commerciales (sous forme de dépôts bancaires) représente plus de 90 % de la monnaie en circulation.Sa forme symbolique bénéficiera de l’infrastructure bancaire traditionnelle et des garanties réglementaires qui soutiennent déjà les dépôts des banques commerciales.

Cet article utilise un rapport de recherche d’Oliver Wyman et JP Morgan pour se concentrer sur les jetons de dépôt et explorer leur définition, leurs cas d’utilisation et leurs avantages. Grâce à cette discussion ciblée, JP Morgan vise à faire la lumière sur les jetons de dépôt en tant que type distinct de monnaie numérique, à éclairer les discussions politiques actuelles sur les différentes formes de monnaie numérique et à informer les parties prenantes alors que l’industrie et les régulateurs envisagent le rôle des banques commerciales dans le futur paysage de la monnaie numérique.

1. Déposer des jetons

1.1 Définition

Les progrès continus de la technologie blockchain dans les applications commerciales créent une demande pour des « équivalents de trésorerie natifs de la blockchain », c’est-à-dire des actifs qui servent de méthodes de paiement liquides et de réserves de valeur dans l’environnement natif de la blockchain.Les Stablecoins ont jusqu’à présent largement répondu à ce besoin.

Cependant, il est prévisible qu’à mesure que la technologie blockchain est de plus en plus utilisée dans des activités de transactions commerciales complexes (y compris les activités au niveau institutionnel), les gens commencent à s’intéresser à un problème :Afin de continuer à prendre en charge les paiements blockchain à grande échelle, quelle forme de monnaie numérique est nécessaire ?Dans ce contexte, les jetons de dépôt et les monnaies numériques des banques centrales (CBDC) sont devenus au centre des discussions sur la forme optimale des futures monnaies numériques.

Selon un rapport de 2023 d’Oliver Wyman &JP Morgan,Jetons de dépôtDésigne un jeton transférable émis sur la blockchain par un établissement de dépôt agréé qui représente une créance de dépôt contre l’émetteur.

Récemment, l’Association suisse des banquiers (ASB) a collaboré avec PostFinance, Sygnum Bank et UBS pour lancer un projet de validation de principe visant à évaluer la faisabilité des jetons de dépôt basés sur la blockchain (Deposit Token).D’un point de vue juridique, leJetons de dépôtConstruit selon le droit suisseReprésentation numérique d’une instruction de paiement, en évitant les structures juridiques complexes telles que les transferts de titres ou de créances basés sur un grand livre.

Il ne s’agit pas d’une nouvelle forme de monnaie, ni d’un crypto-actif, mais d’une instruction de paiement standardisée et programmable utilisée pour déclencher des transactions de dépôt traditionnelles et obtenir un crédit ou un débit sur un compte. Son rôle n’est pas de transporter de la valeur de manière indépendante, mais de coordonner l’exécution des paiements entre les banques participantes identifiées et leurs clients.

même,Selon le site officiel de JPM Kinexys, déposez des jetonsIl s’agit d’un instrument de paiement électronique émis par une banque et représente les fonds déposés par le client.Elle peut être déployée sur des réseaux blockchain publics ou privés et est transférable entre les clients directs de la banque émettrice et ses clients éligibles.

(www.jpmorgan.com/kinexys)

Étant donné que les jetons de dépôt sont des monnaies bancaires commerciales qui existent sous une nouvelle forme technologique, ils peuvent naturellement s’intégrer dans l’écosystème bancaire actuel et s’appliquer au cadre réglementaire et de surveillance actuel des banques commerciales.Cela comprend les exigences minimales en matière de capital et de liquidité pour les banques, ainsi que d’autres réglementations techniques de gestion des risques et exigences de surveillance qui contrôlent les risques prudentiels et opérationnels auxquels sont confrontées les opérations de dépôt et les activités bancaires associées.

1.2 Déposer des jetons sur la plateforme JP Morgan Kinexys

(www.jpmorgan.com/kinexys)

JP Morgan a lancé son jeton de dépôt – JPMD – sur sa plateforme de tokenisation Kinexys, un projet pilote qui s’inscrit dans la continuité de l’innovation continue de Kinexys dans le domaine de la monnaie numérique depuis 2019. Initialement, Kinexys a lancé le « Kinexys Digital Payments Blockchain Deposit Account » sur une chaîne privée autorisée, tandis que JPMD est le premier produit proposé par JPMorgan Chase sur une blockchain publique, visant fournir aux clients institutionnels une solution de trésorerie numérique différente des pièces stables.

Quelle est la différence entre JPMD et le compte de dépôt Kinexys Blockchain ? Le compte de dépôt Kinexys Blockchain fonctionne sur la propre chaîne privée autorisée de Kinexys et n’est disponible que pour les clients institutionnels de JP Morgan. JPMD est conçu pour être utilisé sur des blockchains externes (y compris les chaînes publiques) et pourra être détenu à l’avenir entre les mains de clients en aval qualifiés des clients institutionnels de JPMorgan Chase. Il y a actuellement plus de 1 500 milliards de transactions sur la plateforme, et environ 2 milliards de transactions sont effectuées chaque jour.

Quelle est la différence entre JPMD et les stablecoins ?JPMD et plus largement les « jetons de dépôt » héritent des caractéristiques exceptionnelles des pièces stables, en particulier des capacités de paiement peer-to-peer programmables, de sorte que les deux ont un degré élevé de chevauchement dans les scénarios d’application.Cependant, les jetons de dépôt diffèrent des pièces stables sur des aspects clés tels que les méthodes de calcul des intérêts et les attributs de dépôt : les clients peuvent traiter JPMD comme un produit de dépôt ordinaire et l’inclure dans le bilan (le traitement comptable spécifique doit être confirmé auprès de l’auditeur).De plus, JPMD est profondément intégré aux systèmes bancaires existants de J.P. Morgan, contribuant ainsi à éliminer les silos de liquidité pour les clients.

JPMD permet aux clients institutionnels de JPMorgan Chase de participer à des transactions publiques blockchain en utilisant une solution de trésorerie en chaîne qui s’intègre parfaitement à leur infrastructure bancaire existante.Au niveau des paiements, JPMD dépasse les limites de l’infrastructure financière traditionnelle, permet un règlement transfrontalier 7×24×365 et prend en charge le déclenchement automatique des transactions, améliorant ainsi considérablement l’efficacité.

2. Paysage mondial de la monnaie numérique

2.1 Évolution des systèmes de paiement numérique

Afin de répondre à la demande de valeur stable et liquide sur la chaîne, diverses solutions de monnaie numérique ont vu le jour.Ils se présentent sous différentes formes en termes d’émetteurs, de droits revendiqués, de caractéristiques des réserves et d’exigences réglementaires. La « monnaie numérique » généralement visée dans cet article comprend principalement les catégories suivantes :

-

Les dépôts basés sur la blockchain sont des dépôts émis par des institutions de dépôt agréées sur la base de registres distribués, y compris les jetons de dépôt, qui sont un type de monnaie bancaire commerciale ;

-

Les Stablecoins sont des actifs numériques conçus pour maintenir la stabilité de la valeur par rapport aux actifs de référence externes et fournir un stockage de valeur alternatif pour les besoins de paiement et de liquidité natifs de la blockchain ;

-

La monnaie numérique de la banque centrale (CBDC), une forme numérique de monnaie nationale émise par la banque centrale, appartient à la monnaie de la banque centrale.

À mesure que de plus en plus d’institutions envisagent la tokenisation, d’autres solutions alternatives de monnaie numérique pourraient émerger pour différents scénarios, comme les fonds du marché monétaire tokenisés.Cet article n’est pas exhaustif de toutes les alternatives émergentes, mais note que les considérations comparables présentées ici sont également applicables lors de l’examen d’autres alternatives proposées en matière de monnaie numérique.

2.2 Dépôts basés sur la blockchain

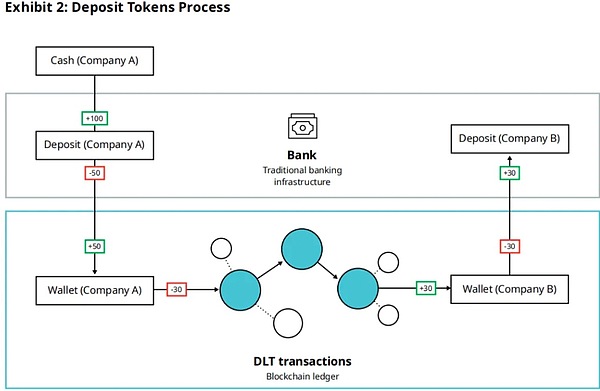

Les dépôts blockchain font référence aux créances de dépôt auprès d’institutions de dépôt agréées enregistrées sur la blockchain, pour un montant déterminé.Il s’agit d’actifs enregistrés sous une nouvelle forme qui sont économiquement équivalents aux dépôts existants et peuvent être utilisés pour les paiements, le règlement de transactions entre actifs numériques et, de manière générale, comme moyen de stockage et d’échange de valeur sur les registres blockchain.

L’utilisation de la technologie blockchain de cette manière permet aux paiements en devises des banques commerciales de bénéficier d’une programmabilité, d’un règlement instantané et atomique des transactions et d’une plus grande transparence sur l’état des transactions.Ces fonctionnalités aident à résoudre les problèmes courants liés à la gestion des liquidités et aux paiements transfrontaliers.

L’objectif de la tokenisation des dépôts est de créer une monnaie programmable supplémentaire pouvant être utilisée dans un cadre de contrat intelligent, permettant des transactions plus efficaces et un contrôle des paiements plus granulaire. En fonction de la conception et de la structure des dépôts tokenisés, les déposants bancaires peuvent obtenir la fongibilité entre les dépôts et les jetons d’actifs numériques au sein du réseau DLT et de ses banques commerciales participantes. Dans le cadre d’un projet pilote de bons gouvernementaux, DBS a émis des dollars numériques de Singapour sous la forme de dépôts symboliques.

——Autorité monétaire de Singapour (MAS), Projet Orchid (2022)

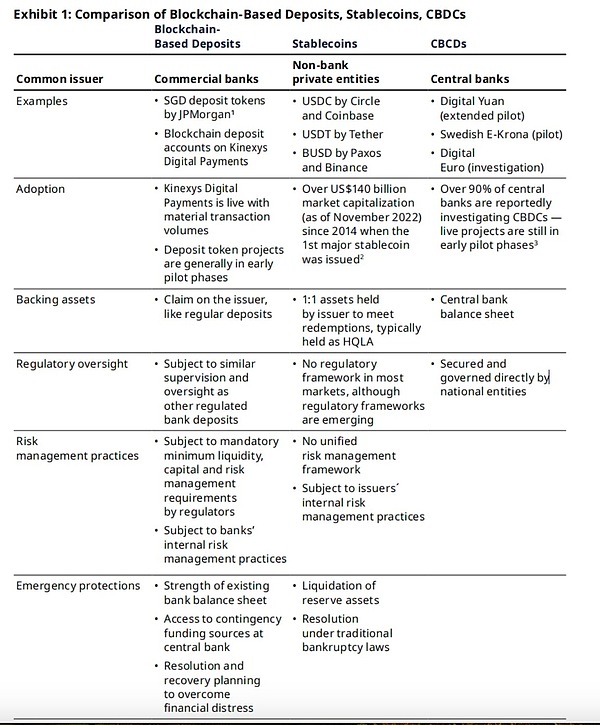

Il existe des différences significatives sur de nombreux aspects entre les dépôts, les pièces stables et les monnaies numériques de banque centrale (CBDC) prises en charge par la technologie blockchain. Tout d’abord, du point de vue des entités émettrices, les dépôts blockchain sont généralement émis par des banques commerciales, les pièces stables sont émises par des entités privées (telles que Circle, Tether, etc.) et les CBDC sont émises par les banques centrales de divers pays.Des exemples typiques incluent : le jeton de dépôt en dollars de Singapour sur la plateforme Kinexys de JPMorgan, l’USDC émis par Circle et Coinbase, l’USDT émis par Tether, ainsi que le yuan numérique piloté par la Banque populaire de Chine et l’e-krona de Suède.

En termes d’adoption, la plupart des projets de dépôt blockchain en sont à leurs premiers stades pilotes, tandis que la taille du marché des pièces stables a dépassé 300 milliards de dollars.En ce qui concerne les CBDC, plus de 90 % des banques centrales étudient des projets connexes, mais les projets proprement dits en sont encore au stade pilote.

En termes de support d’actifs, les dépôts blockchain sont similaires aux dépôts conventionnels et représentent des créances sur la banque émettrice ;les pièces stables sont généralement détenues par l’émetteur dans une réserve d’actifs 1:1 pour répondre aux besoins de rachat, et ces actifs sont pour la plupart des actifs de haute qualité et à haute liquidité (HQLA) ; tandis que la CBDC est directement soutenue par le bilan de la banque centrale.

En termes de surveillance, les dépôts blockchain sont soumis à une surveillance similaire à celle des dépôts bancaires traditionnels et doivent répondre aux exigences en matière de capital, de liquidité et de gestion des risques ; les pièces stables ne disposent toujours pas d’un cadre réglementaire unifié sur la plupart des marchés, mais des réglementations pertinentes sont progressivement mises en place ;La CBDC est directement supervisée et contrôlée par des entités nationales.

En termes de gestion des risques, les dépôts blockchain doivent être conformes aux normes minimales de liquidité, de capital et de gestion des risques fixées par les agences de régulation ; les pièces stables reposent principalement sur le mécanisme de gestion des risques interne de l’émetteur et ne disposent pas d’un cadre de gestion des risques unifié ;La CBDC est directement supervisée par la banque centrale et dispose d’un mécanisme national de prévention et de contrôle des risques.

En termes de mesures de protection d’urgence, les dépôts blockchain peuvent s’appuyer sur la solidité des bilans bancaires et bénéficier des mécanismes d’assurance des dépôts et de sauvetage des banques centrales ; les pièces stables ne dépendent que de la réalisation de leurs avoirs de réserve une fois liquidées ;et la CBDC dispose d’un mécanisme de redressement et de résolution au niveau national et peut obtenir un soutien financier d’urgence de la banque centrale en difficulté financière.

Les dépôts blockchain peuvent prendre de nombreuses formes en fonction de leur utilisation de la technologie du grand livre, des partenariats et des exigences d’autorisation.Ils peuvent être classés selon deux dimensions principales :

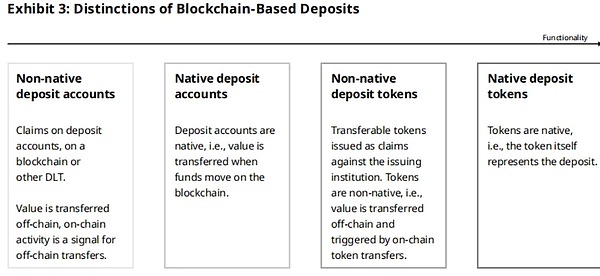

(1) Est-ce basé sur des comptes ou des jetons ?

(2) Qu’il soit « natif » sur la blockchain.

Dans cet article, « natif » signifie que la valeur est directement enregistrée sur la blockchain et que la blockchain est considérée comme l’enregistrement principal ; « non natif » signifie que la valeur est reflétée hors chaîne et que son enregistrement final faisant autorité existe dans le système hors chaîne.

Les dépôts blockchain basés sur des comptes font référence aux dépôts détenus par des institutions de dépôt traditionnelles, qui sont enregistrés dans le système de grand livre basé sur la blockchain sous la forme de soldes de comptes. L’établissement de dépôt assume la responsabilité du solde du compte envers le titulaire du compte ; tandis que les dépôts blockchain basés sur des jetons sont des jetons transférables émis par l’institution de dépôt sur la blockchain, représentant des créances sur le montant spécifique des dépôts de l’institution.L’institution émettrice est responsable du remboursement du montant en monnaie légale correspondant au détenteur du token.

Les dépôts natifs de blockchain utilisent la blockchain comme grand livre comptable, et lorsque des incohérences surviennent, les enregistrements de la blockchain sont utilisés comme base finale ;les dépôts blockchain non natifs utilisent la blockchain comme miroir du grand livre hors chaîne, et lorsque des incohérences surviennent, les enregistrements hors chaîne sont utilisés comme base finale.

Actuellement, de nombreuses banques et alliances bancaires développent des jetons de dépôt.Par exemple, JPMorgan Chase coopère avec le « Project Guardian » de l’Autorité monétaire de Singapour pour piloter l’émission de jetons de dépôt en dollars de Singapour (SGD), ainsi que de la monnaie USDF, qui devrait être lancée sur la blockchain publique sous la condition d’obtenir l’autorisation de transactions internes entre les membres approuvés de l’alliance bancaire.

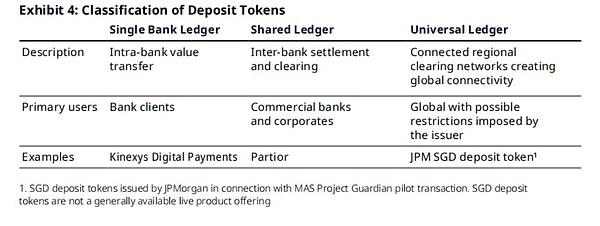

Les jetons de dépôt peuvent fonctionner sur des registres avec différents degrés « d’accès » et « d’interopérabilité ».Si les institutions financières souhaitent lancer des dépôts blockchain, elles peuvent généralement choisir l’un des trois types de modèles de grand livre :

-

Grand livre unique

-

grand livre partagé

-

grand livre universel

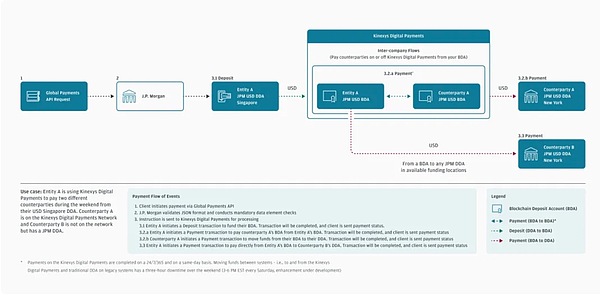

Kinexys Digital Payments de JPMorgan Chase est un exemple frappant de grand livre bancaire unique : ce grand livre est géré par JPMorgan Chase et est conçu pour fournir des canaux de comptabilité et de paiement pour les transferts de solde en dollars américains entre les clients participants de la banque. Un grand livre bancaire unique (tel que Kinexys Digital Payments) peut apporter une plus grande efficacité opérationnelle que les systèmes traditionnels : en prolongeant les heures d’ouverture et en accélérant les transferts, il peut améliorer considérablement l’expérience des flux de capitaux entre régions et entre systèmes, même lorsque les fonds sont répartis entre différents comptes dans la même institution à travers le monde.

Les registres partagés connectent plusieurs institutions au même réseau, permettant aux participants d’interagir de manière transparente sur la base d’un ensemble unifié d’actifs numériques et de protocoles d’exploitation, et de bénéficier d’une plus grande transparence sur l’état des transactions ;cependant, cela nécessite également que les membres du réseau s’accordent et se coordonnent continuellement sur des normes communes et des mécanismes de gouvernance.

Les registres universels, ou blockchains publiques, maximisent l’interopérabilité en ouvrant l’accès à un grand nombre de participants, mais leur nature « sans autorisation » oblige également les institutions financières réglementées à établir des contrôles de conformité supplémentaires pour créer un environnement de transfert de fonds fiable.

En explorant la blockchain, les institutions financières peuvent gérer plusieurs registres simultanément.L’idée de JPMorgan Chase concernant les jetons de dépôt constitue la prochaine étape dans l’évolution de ses produits de dépôt blockchain : la banque a déjà fourni des comptes de dépôt blockchain sur un grand livre bancaire unique via Kinexys Digital Payments et a participé à la co-création du système de grand livre partagé Partior.Il s’oriente désormais vers une nouvelle étape de dépôt de jetons.

Comme les dépôts traditionnels, les jetons de dépôt représentent une créance sur l’institution de dépôt émettrice.À ce titre, elles devraient être soumises aux exigences de liquidité et aux normes de gestion des risques fixées aujourd’hui pour les banques de dépôts – normes conçues pour garantir la sécurité et la solidité des dépôts enregistrés hors blockchain.De plus, si l’institution de dépôt a été incluse dans le système d’assurance-dépôts et que le produit répond aux exigences du plan d’assurance, les détenteurs de jetons peuvent également bénéficier de la même protection d’assurance-dépôts.

Nous disposons déjà d’une forme efficace de monnaie numérique ; il nous suffit de l’adapter au nouvel environnement. Au cours du siècle dernier, les actions des banques centrales ont abouti au bon fonctionnement du système bancaire et des paiements.Dans ce cas, pourquoi ne pas profiter de ce système et émettre des dépôts tokenisés ?

Les banques commerciales détiennent les dépôts de leurs clients sous forme de réserves fractionnaires pour éviter le blocage des liquidités.Ces dépôts bancaires soutiennent les prêts des banques à l’économie réelle et la transmission de la politique monétaire.Les dépôts bancaires présentent également de nombreuses autres caractéristiques intéressantes : ils sont émis par une institution financière réglementée et sont protégés par une assurance-dépôts (jusqu’à 250 000 $), ce qui les rend extrêmement sûrs.En outre, les banques contribuent à l’application de politiques conçues pour réduire le risque d’activités criminelles, telles que le blanchiment d’argent. «

— Personnel de la Fed de New York, « L’avenir des paiements et non des pièces stables » (2022)

3. Cas d’utilisation des jetons de dépôt

Les jetons de dépôt peuvent améliorer les nombreuses utilisations des devises des banques commerciales dans les paiements traditionnels et la gestion des liquidités en introduisant des fonctionnalités programmables avancées, la possibilité d’être échangés atomiquement avec d’autres actifs numériques et en déplaçant les fonds des banques commerciales sur un registre partagé ou commun qui offre une plus grande transparence des transactions et des services de transfert 24h/24 et 7j/7.

Les jetons de dépôt peuvent constituer des alternatives réalistes aux pièces stables, à la fois dans les environnements blockchain publics et autorisés, et peuvent être lancés naturellement dans le cadre réglementaire et commercial applicable aux services bancaires modernes. Il est conçu pour répondre à la demande à grande échelle de technologie de paiement blockchain afin de permettre des solutions plus rapides, moins coûteuses et plus avancées au sein du système de réglementation bancaire établi (apportant de la clarté aux banques et à leurs clients). Les principaux cas d’utilisation incluent :

3.1 Paiement

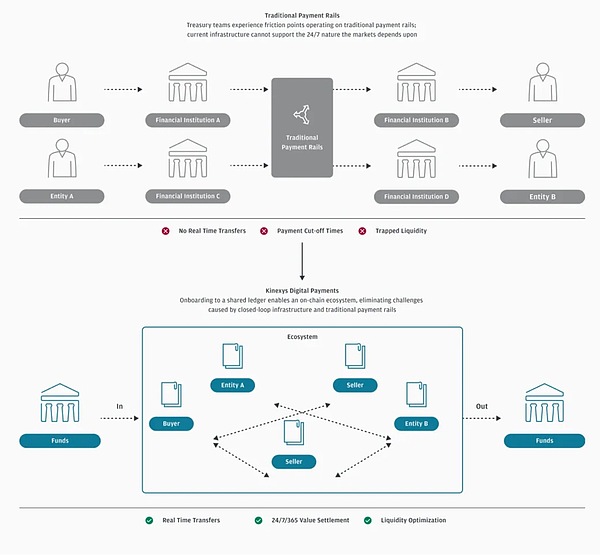

Le modèle opérationnel actuel de transfert de fonds adopte une méthode dans laquelle le « flux d’informations » et le « flux de valeur » sont séparés, et les institutions financières sont des intermédiaires.Les instructions doivent généralement être transmises successivement entre les différents systèmes bancaires pour promouvoir le mouvement des fonds par segments. Le flux d’informations atteint toujours chaque nœud intermédiaire avant le flux de valeurs. Ce processus s’appuie sur un réseau d’intermédiaires qui relient l’institution où se trouve le compte du payeur à l’institution où se trouvent les informations du bénéficiaire.

Les jetons de dépôt combinent les informations et le transfert de valeur dans les instructions de paiement en un seul. Par conséquent, lorsque les jetons de dépôt sont déployés sur une infrastructure blockchain partagée qui connecte les payeurs et les bénéficiaires, cela réduit la dépendance à l’égard des intermédiaires tiers traditionnels qui autrement auraient besoin de réconcilier des flux de valeur et d’informations distincts sur plusieurs systèmes bancaires.

En éliminant les intermédiaires, les jetons de dépôt permettent des transferts de fonds directs de point à point, y compris des transferts entre banques, bénéficiant en fin de compte aux clients hors chaîne.Dans ce modèle peer-to-peer, le rôle de la banque passe d' »intermédiaire direct et compensation de chaque transaction » à « Intégrez des contrôles dans la conception des jetons de dépôt et créez un environnement de transfert de fonds fiable dans l’environnement d’émission choisi (le cas échéant)« .

(Paiements numériques Kinexys)

Par exemple, dans le cadre du projet « Project Guardian » de l’Autorité monétaire de Singapour (MAS), JPMorgan a exécuté une transaction pilote de change sur une blockchain publique pour une filiale de SBI Digital Asset Holdings (SBI) et a émis des jetons de dépôt en dollars de Singapour (SGD) à cette fin.Les jetons et protocoles utilisés dans cette transaction sont conçus pour empêcher des parties inconnues d’effectuer des transactions avec des jetons de dépôt SGD – les contrats intelligents de jetons et les protocoles de transaction sont écrits pour interagir uniquement avec certaines adresses blockchain connues.De plus, le contrat intelligent de jeton de dépôt exige que toute partie autorisée initiant un transfert soit accompagnée d’un « certificat vérifiable » développé par JPMorgan et fourni par l’émetteur.

Le projet pilote du Project Guardian montre que même lorsqu’elles proposent des outils de transfert peer-to-peer sur une blockchain publique, les banques peuvent toujours intégrer des contrôles dans le processus de transfert de fonds.Les outils d’identité numérique, tels que les Verifiable Credentials développés par J.P. Morgan, peuvent prendre en charge ces transferts en garantissant que les transactions ne sont exécutées qu’avec des contreparties vérifiées.

En outre, comme souligné tout au long de cet article, la banque émettrice et l’environnement réglementaire dans lequel elle opère continueront de jouer un rôle clé dans la stabilité de la valeur des jetons de dépôt – ce qui n’est pas différent de toute autre monnaie de dépôt bancaire commerciale aujourd’hui.Il est essentiel de remplacer le modèle actuel « en couches d’intermédiaires et étape par étape » par des transferts de fonds directs, y compris entre banques, pour résoudre des problèmes tels que les coûts de transaction élevés, la liquidité piégée, les longs délais d’exécution des transactions et le manque de transparence dans les cas d’utilisation des transactions.

(Paiements numériques Kinexys)

Les banques qui émettent des jetons de dépôt sont également susceptibles d’interagir entre leurs systèmes bancaires traditionnels et les registres blockchain qui émettent des jetons de dépôt.Les clients institutionnels et d’entreprise, en particulier, seront en mesure d’interagir de manière plus transparente entre les systèmes existants et la blockchain, optimisant ainsi la gestion de la trésorerie des stocks et réduisant les « liquidités piégées » bloquées en raison d’un règlement sur plusieurs jours.

Les jetons de dépôt peuvent également soutenir davantage les activités économiques dans l’espace numérique, y compris dans « l’économie Web3 », où un grand nombre d’activités économiques se déroulent sur des registres partagés, et où le transfert d’actifs symbolisés est réglé par des jetons de dépôt.Les échanges peer-to-peer directs, instantanés et atomiques décrits ci-dessus permettront cette économie numérique car ils ne dépendent plus d’intermédiaires pour orchestrer l’échange d’informations et de valeur.

Les paiements transfrontaliers en particulier sont un domaine dans lequel JP Morgan espère bénéficier de manière significative de la « fusion des informations et de la valeur sur un grand livre partagé ».En 2020, les flux de capitaux transfrontaliers mondiaux ont atteint 23 500 milliards de dollars américains, mais ont coûté 120 milliards de dollars américains et ont pris en moyenne 2 à 3 jours pour finaliser leur règlement.JP Morgan estime que l’adoption d’une monnaie numérique de banque centrale (CBDC) multidevises pourrait réduire les coûts de 80 %, à environ 20 milliards de dollars, tandis que les jetons de dépôt pourraient offrir des avantages similaires en réduisant les frais, en raccourcissant les délais de règlement, en réduisant le risque de contrepartie et en permettant des transferts de fonds plus directs.

3.2 Monnaie programmable

La nature programmable des jetons de dépôt peut apporter des solutions innovantes pour soutenir les activités de dépôt existantes, telles que le transfert conditionnel de fonds basé sur des conditions spécifiques au niveau du contrat intelligent, et la prise en charge des services bancaires associés, tels que les décisions de prêt conditionnel intrajournalier ou l’émission de paiements d’intérêts.

Lorsque les jetons de dépôt sont intégrés au système bancaire et deviennent programmables, ils peuvent apporter de nouveaux avantages en automatisant les processus manuels, en permettant une logique de transaction complexe sans intervention humaine et en réduisant le risque d’erreur humaine ou de retards.Cette automatisation améliore non seulement l’efficacité de l’exécution des paiements, mais améliore également la gestion des liquidités et des garanties, ainsi que d’autres processus, notamment le rapprochement comptable.Réduire l’implication humaine directe introduira également de nouveaux risques, tels que des erreurs non détectées dues à des défauts logiciels et à certaines limitations fonctionnelles.Par conséquent, les contrats intelligents doivent être examinés et audités, et les problèmes potentiels corrigés.Les institutions bancaires d’aujourd’hui développent et utilisent régulièrement des logiciels complexes pour la fourniture de services, et leurs pratiques sont régies par des normes techniques de gestion des risques supervisées par des comités de gestion des risques.Ces capacités professionnelles et pratiques de gestion des risques englobent également le développement robuste de solutions programmables, comme pour tout autre logiciel développé ou adopté par la banque.

3.3 Interaction du protocole

En plus de la programmabilité des jetons de dépôt eux-mêmes, les jetons de dépôt sont également plus adaptés à l’interaction avec certains protocoles de contrats intelligents que les dépôts basés sur un compte.Récemment, une transaction pilote entre JP Morgan et SBI dans le cadre du « Project Guardian » de l’Autorité monétaire de Singapour a démontré la faisabilité des jetons de dépôt et des protocoles de contrats intelligents dans les applications au niveau institutionnel.La transaction a utilisé un protocole de finance décentralisée (DeFi) modifié pour exécuter une transaction de change impliquant des jetons de dépôt SGD émis par JPMorgan Chase et des actifs tokenisés JPY émis par SBI.L’utilisation de protocoles pourrait être un autre moyen de tirer parti de certains avantages de l’automatisation et de l’interopérabilité, en particulier dans les scénarios de transactions multipartites où des règles communes doivent être appliquées.

3.4 Transaction et règlement

À mesure que les actifs peuvent être fragmentés, que les transferts deviennent plus pratiques et que l’interopérabilité des protocoles DeFi inter-institutionnels et inter-institutionnels devient possible, la négociation et le règlement d’actifs tokenisés sur la blockchain deviendront de plus en plus importants, entraînant ainsi des améliorations substantielles de l’efficacité du marché.JP Morgan a constaté que le marché des actifs tokenisés au-delà des crypto-actifs eux-mêmes est en croissance et largement étudié, allant des titres traditionnels aux matières premières, en passant par l’immobilier et même l’art, confirmant tous cette tendance :

-

La plateforme d’actifs numériques Kinexys de J.P. Morgan a traité plus de 430 milliards de dollars de transactions de pension depuis sa mise en service en novembre 2020 ;

-

Le « Project Guardian » mentionné ci-dessus explore la tokenisation des dépôts bancaires ;

-

La Banque européenne d’investissement a lancé une obligation symbolique expérimentale de 100 millions d’euros en 2021 ;

-

Certaines juridictions réexaminent les cadres réglementaires pour permettre l’utilisation d’actifs tokenisés et de la technologie des registres distribués (DLT) dans les services financiers réglementés, comme le « régime pilote DLT » de l’UE, qui vise à promouvoir l’utilisation du DLT dans l’émission, la négociation et le règlement d’actifs numériques conformes aux normes relatives aux instruments financiers.

Les jetons de dépôt fournissent un moyen natif de la blockchain pour régler les transactions de manière « atomique » – c’est-à-dire simultanément et presque instantanément – en utilisant les devises des banques commerciales sur ces marchés en croissance pour les actifs symboliques, éliminant ainsi complètement le risque que certaines parties d’une transaction ne soient pas réglées en raison d’un défaut de paiement d’une contrepartie ou de son incapacité à livrer un actif.Même si une transaction ne présente pas les conditions préalables au règlement atomique, les jetons de dépôt peuvent toujours permettre un règlement extrêmement rapide, voire instantané, grâce à des voies plus efficaces, comme mentionné dans la section de paiement ci-dessus.Le règlement atomique alimenté par des jetons de dépôt fonctionne avec le règlement instantané pour réduire le délai entre la livraison des actifs et le paiement, réduisant ainsi le risque de contrepartie dû aux retards et réduisant le besoin de conservation des actifs et de rapprochement commercial.

L’intégration naturelle des jetons de dépôt avec le secteur bancaire en fait un outil de paiement ou de règlement pratique pour les grandes entités afin d’optimiser la liquidité monétaire des banques commerciales sur et hors de la chaîne.Les utilisateurs peuvent facilement échanger entre des dépôts non tokenisés et des jetons de dépôt. Cette intégration avec le système financier traditionnel permet également d’utiliser les jetons de dépôt dans des scénarios complexes au niveau institutionnel – où les opérateurs souhaitent un niveau élevé d’assurance, de service client et de protection de la part de l’émetteur, ou lorsque la transaction elle-même nécessite une intégration profonde avec d’autres services financiers.

JP Morgan a reconnu que « l’intégration avec les services financiers traditionnels » peut être un facteur apparemment contradictoire pour une technologie souvent associée au mouvement de la « finance décentralisée (DeFi) », qui vise à éliminer la dépendance vis-à-vis des institutions.Bien que DeFi utilise la blockchain et dispose de sa propre base d’utilisateurs actifs, JP Morgan estime qu’il continuera d’y avoir une forte demande pour des « services financiers centralisés pouvant utiliser la blockchain » : que ce soit pour des raisons d’efficacité opérationnelle et de programmabilité avancée, ou comme « ancre de confiance » pour l’émission d’actifs tokenisés sur la chaîne, y compris des instruments de type monétaire.Les enquêtes auprès des clients institutionnels confirment également l’importance de l’intégration avec la finance traditionnelle : les personnes interrogées ont exprimé une volonté croissante d’utiliser l’argent numérique sur la blockchain, mais ont également cité « l’interopérabilité avec l’infrastructure existante » et le « manque de solutions d’institutions de confiance » comme principales préoccupations.

3.5 Garantie

En tant qu’autre forme de monnaie bancaire commerciale, les jetons de dépôt peuvent également devenir un nouvel outil permettant de fournir des garanties en espèces aux marchés d’actifs traditionnels et aux marchés d’actifs numériques.Par exemple, les jetons de dépôt peuvent être utilisés comme garantie pour permettre le règlement quasi instantané de divers instruments financiers, y compris des produits dérivés, sur la blockchain. De telles structures de garantie améliorent également la liquidité intrajournalière grâce à « un transfert automatisé et en temps réel des garanties à mesure que les transactions associées sont terminées dans la journée ».

(www.jpmorgan.com/kinexys)

Pour stimuler la réflexion de l’industrie sur ces questions, l’Autorité monétaire de Singapour a lancé le projet Guardian en mai 2022. Le projet vise à déterminer si les actifs et les dépôts tokenisés du monde réel peuvent être négociés de manière conforme à l’aide des protocoles DeFi sur les blockchains publiques tout en préservant la stabilité et l’intégrité financières.

Dans le projet pilote Project Guardian, des transactions ont été réalisées dans deux domaines : les devises et les obligations d’État : le premier utilise des dépôts tokenisés, et le second utilise des obligations d’État, toutes deux réalisées sur un réseau public de blockchain et utilisant des solutions et une logique d’identité numérique basées sur la transformation des protocoles DeFi existants.

——Forum Oliver Wyman, « DeFi institutionnel : la prochaine génération de finance ?》 (2022)

4. Considérations politiques

Compte tenu de la demande croissante de paiements numériques et de la trajectoire de croissance des pièces stables, la politique publique en faveur des monnaies numériques basées sur la blockchain (ou des alternatives similaires aux devises) devrait reposer sur l’hypothèse qu’elles sont susceptibles d’être largement utilisées et de jouer un rôle important dans le système financier à l’avenir.Les décideurs politiques et les régulateurs doivent peser davantage les risques et les avantages uniques de chaque nouvelle monnaie numérique et reconnaître pleinement les caractéristiques distinctives des jetons de dépôt.La section suivante présente les considérations politiques concernant les nouvelles monnaies numériques, en se concentrant sur les jetons de dépôt et en les comparant, le cas échéant, aux pièces stables émises par des entités non bancaires.

4.1 Dépréciation et risque couru

Les jetons de dépôt, les pièces stables et les monnaies numériques de la banque centrale (CBDC) dépendent de différents facteurs pour maintenir la stabilité de la valeur.Les monnaies numériques des banques centrales sont stables en raison de la confiance exclusive placée dans la banque centrale émettrice – le gouvernement souverain – de la même manière que l’argent liquide l’est aujourd’hui.La valeur des pièces stables est historiquement ancrée dans la conviction du marché que l’émetteur peut être racheté à sa valeur nominale et peut s’appuyer sur ses informations de réserve divulguées et sur la liquidité du marché secondaire.Les jetons de dépôt, comme les dépôts non symboliques aujourd’hui, tirent leur valeur stable d’une combinaison de facteurs : les références de crédit de la banque émettrice, le bilan et les réserves de capital de la banque, son environnement réglementaire, son historique d’exploitation et (dans certaines juridictions) l’existence d’une assurance-dépôts.

Si les utilisateurs ne sont pas en mesure de racheter ou d’échanger leur monnaie numérique à sa valeur nominale, le prix du marché de la monnaie numérique chutera.Semblable à une ruée bancaire, dès qu’il existe ou existe un risque de rachat potentiel, les utilisateurs peuvent soudainement racheter de manière centralisée la monnaie numérique émise par l’institution, provoquant une « ruée » sur l’émetteur.Cela, à son tour, intensifiera la dévaluation des monnaies numériques sujettes à des ruées, créant ainsi un cercle vicieux. De plus, la transparence en temps réel des activités en chaîne (telles que les rachats) peut amplifier la perception des risques de rachat en montrant des rachats importants, déclenchant la panique et des rachats ultérieurs chez d’autres.

Bien qu’une telle ruée sur les principales pièces stables de réserve fiduciaire n’ait pas encore eu lieu, la pression du marché et l’incertitude ont forcé certaines pièces stables à se désancrer.Lors du désancrage du stablecoin algorithmique UST en mai 2022, le prix de l’USDT est tombé à environ 0,97 $ sur le marché secondaire. L’événement de désancrage lui-même a montré qu’une crise de confiance peut déclencher une course à la rédemption.Le risque de non-ancrage découle généralement d’un sentiment négatif du marché à l’égard des qualifications de crédit de l’émetteur, comme un risque de bilan trop élevé, une liquidité insuffisante, une détérioration de la valeur des avoirs de réserve ou l’insolvabilité de l’émetteur.

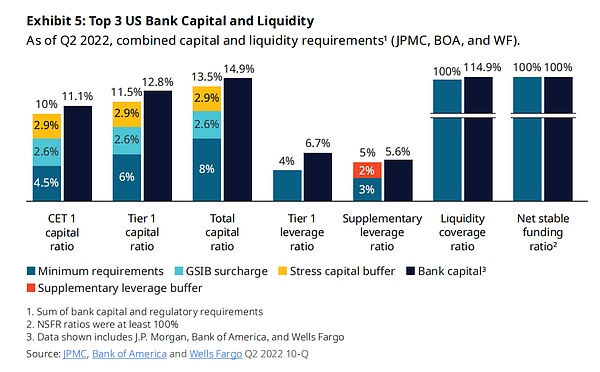

De toute évidence, différentes formes de monnaies numériques sont confrontées et gèrent le risque de dévaluation et fonctionnent de différentes manières. Les jetons de dépôt sont émis par des banques, qui sont réglementées par des exigences minimales strictes en matière de liquidité, de capital et de gestion des risques qui ont évolué au fil des décennies pour créer un écosystème stable et fiable, notamment :

-

Les exigences minimales de liquidité actuelles, telles que le ratio de couverture de liquidité (LCR), le ratio de financement stable net (NSFR) et les multiples tests de résistance internes en matière de liquidité et les exigences de trésorerie, ont pleinement pris en compte diverses structures de passif et d’actifs avec différentes caractéristiques de liquidité et de comportement dans des scénarios de crise ;

-

Le niveau de capital minimum est fixé en fonction de la pondération des risques, du niveau de levier et des exigences des scénarios de crise, et est utilisé comme tampon pour faire face aux risques inattendus du marché et spécifiques aux banques. Les banques d’importance systémique mondiale doivent également respecter des exigences minimales de fonds propres plus élevées pour apporter un coussin de sécurité supplémentaire à leurs activités ;

-

Des pratiques indépendantes de gestion des risques qui garantissent la prudence dans l’identification et la gestion des risques financiers et non financiers pour toutes les expositions ;

-

D’autres sources de protection et de prévoyance comprennent des bilans importants et diversifiés soutenant les jetons de dépôt, l’accès au financement d’urgence de la banque centrale (par exemple, le guichet d’escompte américain, la facilité permanente de la zone euro) et, le cas échéant, les systèmes d’assurance-dépôts pour les dépôts inférieurs à certains seuils.

Les banques doivent à tout moment se conformer aux exigences minimales en matière de liquidité, de capital et de gestion des risques mentionnées ci-dessus. Leurs opérations sont régulièrement surveillées par les régulateurs et tout non-respect entraînera de graves conséquences. Ces pratiques existantes s’appliqueront également aux banques émettant des jetons de dépôt.

Pratiques existantes de gestion des risques bancaires :

-

Pratiques générales de gestion des risques, telles que la fixation de plafonds de concentration et la diversification des fonds et des prêts, la provision pour pertes sur créances, l’évaluation des expositions aux risques de marché et la gestion des risques opérationnels ;

-

Surveillance des consommateurs et réglementations établies par le Bureau de protection financière des consommateurs (CFPB) ;

-

Effectuer des tests de résistance pour calibrer les exigences de coussin de fonds propres en cas de scénarios défavorables graves ;

-

Renforcer la liquidité ainsi que la prévention et le contrôle global des risques, y compris les règles liées à la gouvernance d’entreprise formulées par le Conseil de surveillance de la stabilité financière (FSOC) ;

-

Élaborer des plans de redressement et de résolution pour maintenir l’adéquation des fonds propres en période d’adversité et sortir de la détresse financière ;

-

Accorde à la Federal Deposit Insurance Corporation (FDIC) et à la Réserve fédérale un « pouvoir de liquidation ordonnée » pour imputer les pertes aux actionnaires et aux créanciers conformément à la loi en cas de faillite d’une banque.

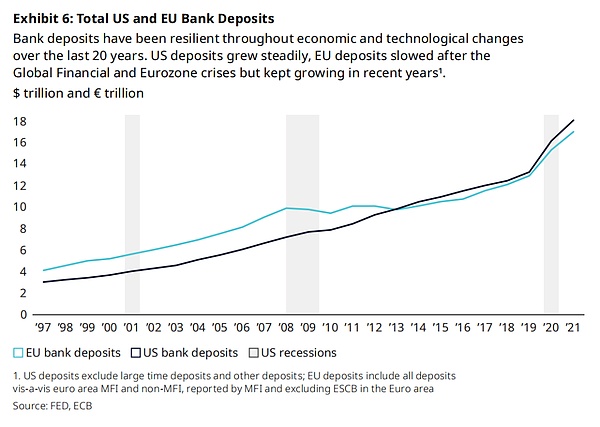

Les jetons de dépôt en sont encore à leurs premiers stades de développement, il n’existe donc pas suffisamment de données démontrant leurs caractéristiques comportementales.Cependant, ils sont conçus pour être une extension des dépôts traditionnels sur la blockchain, car les jetons eux-mêmes représentent une créance sur le dépôt contre la banque émettrice.L’analyse des données historiques montre que malgré l’environnement de taux d’intérêt faibles, voire négatifs, et des innovations telles que le règlement intégral en temps réel et les paiements rapides qui ont accéléré les délais de paiement, les dépôts traditionnels sont restés une source de fonds stable et fiable pour les banques commerciales tout au long du cycle économique.

Les dépôts bancaires ont fait preuve de résilience face aux changements économiques et technologiques des 20 dernières années.Les dépôts américains continuent de croître ;Les dépôts de l’UE ont ralenti après la crise financière mondiale et la crise de la zone euro, mais ont néanmoins maintenu une tendance à la croissance ces dernières années. Le graphique ci-dessous montre le total des dépôts bancaires aux États-Unis et dans l’Union européenne.

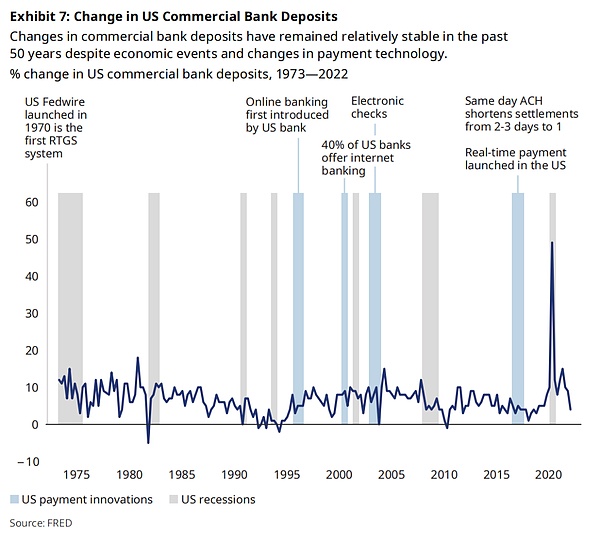

Le graphique ci-dessus montre l’évolution des dépôts des banques commerciales américaines.Au cours des 50 dernières années, l’évolution des dépôts des banques commerciales américaines est restée relativement stable malgré les événements économiques et l’évolution des technologies de paiement.

Les jetons de dépôt peuvent présenter des caractéristiques comportementales différentes de celles des dépôts traditionnels en raison de nouvelles fonctionnalités et de leur adoption par des groupes d’utilisateurs spécifiques.Par exemple, ses caractéristiques techniques telles que la programmabilité et le règlement instantané rendront très probablement la vitesse de circulation des jetons de dépôt supérieure à celle des dépôts traditionnels.Toutefois, l’augmentation des taux de flux ne modifie pas nécessairement les besoins de liquidité des banques émettrices. Dans un écosystème où les monnaies des banques commerciales tokenisées ont de nombreux cas d’utilisation et une efficacité technique améliorée, les jetons de dépôt peuvent devenir de facto des moyens de paiement, de stockage de valeur et de fonds de roulement, et peuvent fréquemment changer de portefeuille dans l’économie en chaîne et être rarement échangés contre de la monnaie légale.

Comme pour les dépôts traditionnels et autres engagements bancaires, les cadres actuels de gestion des liquidités, des fonds propres et des risques exigent déjà que les banques :

En outre, les institutions désignées comme banques d’importance systémique mondiale (G-SIB) par la méthodologie standardisée du Comité de Bâle sur le contrôle bancaire sont tenues de détenir des fonds propres supplémentaires pour absorber les pertes.Le document de consultation récemment publié par l’Autorité monétaire de Singapour fait également écho à l’opinion selon laquelle « la supervision bancaire actuelle est suffisante pour couvrir l’émission de jetons de dépôt » et propose :

-

Il n’est pas nécessaire d’imposer des réserves supplémentaires ou des exigences prudentielles aux banques émettant des jetons de dépôt ;

-

Le capital existant, les liquidités, la lutte contre le blanchiment d’argent/le financement du terrorisme, la gestion des risques technologiques et d’autres réglementations sont suffisants pour protéger les banques et les clients.

En juin 2022, le Congrès japonais a adopté un cadre juridique pour les monnaies stables ;l’Agence japonaise des services financiers rédige des règles dans le cadre de la nouvelle loi pour permettre aux banques d’émettre des pièces stables sous forme de dépôts, et indique clairement que les banques sont déjà soumises à une surveillance prudentielle et que les détenteurs de devises stables bénéficieront d’une assurance-dépôts comme les déposants traditionnels. Le personnel de la Federal Reserve Bank de New York a également écrit que les dépôts symboliques pourraient devenir une forme attrayante de monnaie numérique aux États-Unis, car ils peuvent tirer parti du bon fonctionnement actuel des systèmes bancaires et de paiement.

À l’heure actuelle, le monde n’a pas encore établi de normes unifiées pour la composition des réserves de stablecoins, la fréquence de divulgation des informations sur les réserves et les droits de rachat des détenteurs.Par conséquent, les pratiques des différents émetteurs de stablecoins varient considérablement et les exigences réglementaires selon les régions sont également différentes. Ces pratiques pourraient ne pas être suffisantes pour faire face aux risques potentiels face à des pièces stables qui peuvent atteindre une échelle d’importance systémique et avoir un large impact géographique. Même lorsque les meilleures pratiques sont adoptées, ces normes doivent être maintenues pendant les périodes de plus grande tension sur la liquidité ou à mesure que les pièces stables évoluent.

Malgré l’absence actuelle de normes réglementaires universellement acceptées, les réserves de stablecoins font de plus en plus l’objet d’audits réguliers mais volontaires.Dans le même temps, certains marchés ont également commencé à promouvoir la formulation de normes réglementaires pour les pièces stables, telles que les lignes directrices sur les pièces stables récemment proposées par le Conseil international de stabilité financière (FSB), les documents de consultation pertinents publiés par l’Autorité monétaire de Singapour (MAS), la loi sur les pièces stables proposée par l’Agence japonaise des services financiers et la réglementation du marché des crypto-actifs (MiCA) promue par l’Union européenne.

4.2 Transmission des risques

S’il y a une ruée sur les émetteurs de stablecoins ou les jetons de dépôt et que les liquidités détenues par l’émetteur sont insuffisantes pour répondre aux besoins de liquidité, il peut être contraint de vendre des actifs à grande échelle en échange de liquidités, perturbant ainsi les marchés traditionnels.

Par rapport aux institutions non bancaires, lorsque les banques d’importance systémique mondiale (G-SIB) émettent des jetons de dépôt, elles sont moins sensibles à la menace d’une ruée qui déclencherait des incendies d’actifs en raison de leurs bilans importants et diversifiés, de leur accès au financement d’urgence de la banque centrale (comme le guichet d’escompte de la Réserve fédérale) et des systèmes d’assurance des dépôts dans certaines juridictions. Si une banque émettant des jetons de dépôt est confrontée à des besoins soudains et énormes de liquidités, le mécanisme tampon ci-dessus peut réduire la probabilité qu’elle soit contrainte de prendre des mesures d’urgence et de provoquer des chocs en chaîne sur le marché.

La perturbation du registre commun sur lequel fonctionnent les monnaies numériques pourrait également soulever des préoccupations plus larges en matière de stabilité financière. Tout émetteur de monnaie numérique doit établir des contrôles pour interagir avec l’environnement blockchain (y compris les chaînes publiques et autres registres partagés) afin d’empêcher que ces nouvelles plateformes ne soient exploitées pour perturber le système financier.

Historiquement, les banques ont évolué en toute sécurité et adopté à plusieurs reprises de nouvelles technologies importantes, minimisant ainsi les risques opérationnels qu’elles posent à l’institution et aux systèmes dans lesquels elles opèrent.Compte tenu de l’impact considérable des avancées technologiques passées, les banques sont bien placées pour poursuivre leur modernisation afin de s’adapter aux technologies émergentes.La transformation d’Internet et le « système bancaire ouvert » sont deux exemples pertinents et significatifs : Internet a apporté de nouvelles connexions et méthodes de communication pour la compensation et le règlement des paiements, et a donné lieu à une évolution continue des services bancaires en ligne et des paiements numériques.L’épidémie de COVID-19 a encore accéléré cette tendance ;ces dernières années, les institutions financières ont dû s’adapter au nouveau paradigme de partage d’informations lié à « l’open banking », notamment sous les exigences obligatoires de la directive européenne sur les services de paiement (PSD2).

Depuis la première vague de pénétration d’Internet, qui s’est terminée par des méthodes de communication lentes et rigides, les banques et leurs régulateurs ont accumulé une expérience de plus en plus sophistiquée de l’impact des nouvelles technologies sur l’innovation et la gestion des risques, et ont continuellement adapté, mûri et renforcé leur propre infrastructure dans le processus où la technologie numérique est devenue synonyme de banque moderne.L’adoption de la technologie blockchain est une continuation naturelle de l’application par les banques des innovations induites par Internet à l’échange d’informations (y compris les jetons – qui ne sont qu’une autre forme d’information exprimant la propriété et l’échange de valeur).

L’utilisation de registres blockchain décentralisés comme infrastructure de paiement peut également nécessiter une innovation industrielle en matière de gouvernance des protocoles.Tant au niveau de l’infrastructure qu’au niveau des applications, les protocoles décentralisés s’appuient sur un consensus majoritaire pour intégrer les changements.Certaines décisions dans les protocoles publics, si elles sont adoptées à la majorité, peuvent être contraires aux préférences d’institutions spécifiques, affectant ainsi d’autres actifs, protocoles et utilisateurs.À cet égard, les banques ont également fait leurs preuves en matière de développement et d’exploitation d’infrastructures de gouvernance critiques : par exemple, SWIFT, l’infrastructure de base pour les paiements transfrontaliers, est une organisation collaborative dirigée par la gouvernance interne de ses institutions financières membres.

Comme autre exemple, le « réseau de paiements en temps réel (RTP) » américain a été créé en 2017 par The Clearing House (TCH), une association bancaire et une société de paiement.RTP est une infrastructure critique, traitant 45 millions de transactions au troisième trimestre 2022, ce qui en fait la première nouvelle infrastructure de paiement de base aux États-Unis depuis plus de 40 ans. Son développement et sa construction sont favorisés par la collaboration des 25 banques actionnaires de TCH et sont ouverts à toutes les banques dépositaires américaines.

En comparant les pièces stables non bancaires, on constate qu’actuellement les grandes pièces stables liées au dollar américain s’appuient principalement sur les actifs de réserve pour faire face aux risques courus.En période de tensions et de scénarios de remboursement à grande échelle, ils ne peuvent répondre à la demande qu’en liquidant leurs avoirs de réserve, ce qui peut exercer une pression sur les marchés au sens large.Bien que son échelle ne soit pas encore suffisamment grande pour déclencher un tel effet de transmission du risque, si les réserves de stablecoins sont toujours concentrées dans quelques actifs sûrs, à mesure que l’échelle s’étend, elle peut encore comprimer les actifs limités sur lesquels elle s’appuie.La Banque centrale européenne a estimé que si le projet Libra stablecoin de Meta était mis en œuvre, la dette publique à court terme de la zone euro notée A+ pourrait dépasser la disponibilité totale du marché.

Les risques ci-dessus peuvent être progressivement atténués grâce à des pratiques réglementaires et industrielles, telles que permettre aux réserves de stablecoin de se diversifier vers d’autres actifs (y compris les dépôts bancaires) et exiger des émetteurs qu’ils détiennent des capitaux supplémentaires au-delà de la valeur des réserves. Cependant, il peut y avoir des compromis ou des conséquences inattendues entre la large diversification des avoirs de réserve et leur stabilité.

4.3 Intermédiation de crédit et politique monétaire

L’impact des différentes formes de monnaie numérique sur l’intermédiation du crédit et la politique monétaire est une question centrale qui doit être soigneusement pesée avant d’élargir l’ampleur de l’innovation.La clé réside dans deux points : la source des nouveaux fonds et la composition de l’actif dans laquelle ces fonds sont investis.

Les fonds potentiels peuvent provenir de trois sources : les espèces physiques (billets de banque), les dépôts bancaires commerciaux et autres équivalents de trésorerie.L’ampleur finale dépendra de la mesure dans laquelle les monnaies numériques sont considérées comme une option de remplacement ou supérieure aux outils existants.À mesure que la numérisation de l’économie s’approfondit, les applications de monnaie numérique remplaceront partiellement les billets de banque en circulation.

Le type d’actifs dans lesquels l’émetteur investit ses fonds de réserve est une autre clé pour évaluer l’impact des monnaies numériques sur l’intermédiation de crédit et la politique monétaire.Les actifs de réserve peuvent être divisés en fonction de la liquidité, de la notation de crédit et de l’échéance : réserves de la banque centrale, actifs de haute qualité très liquides à très court terme (tels que les bons du Trésor), actifs de haute qualité très liquides à plus long terme et obligations et prêts à plus long terme.

En tant qu’extension des dépôts traditionnels, les jetons de dépôt ne sont pas adossés à des actifs spécifiques, mais s’appuient sur des réserves graduées maintenues par les banques sur la base de cadres de gestion des risques pour prendre en compte les risques de rachat et les intermédiaires de crédit.Lorsque les clients convertissent des dépôts non tokenisés en jetons de dépôt de la même banque, seule la structure du passif de la banque est modifiée, tandis que la composition du côté actif reste inchangée.

Les banques doivent toujours maintenir le même niveau de liquidités pour leurs engagements de dépôt et continuer à fournir un financement à long terme au secteur public, au secteur privé et aux consommateurs, reliant ainsi les épargnants et les emprunteurs, soutenant la croissance économique et transmettant la politique monétaire.L’étude souligne que les banques adoptant le modèle de réserves fractionnaires émettent des dépôts symboliques, ce qui a un impact neutre à positif sur l’offre de crédit.

En raison de la composition différente des actifs de réserve, les pièces stables non bancaires peuvent avoir un impact différent sur les intermédiaires de crédit que les jetons de dépôt.Actuellement, la plus grande réserve de stablecoin est principalement configurée avec des instruments en espèces et des bons du gouvernement à très court terme.Même si cela réduit le risque de rachats massifs, cela peut entraîner une désintermédiation du crédit.Si une grande quantité de dépôts afflue vers ces pièces stables, les fonds passeront des investissements privés et des consommateurs à l’achat uniquement d’obligations d’État à court terme, ce qui aura un impact neutre ou négatif sur les investissements gouvernementaux et privés à long terme et pourrait faire augmenter les coûts d’emprunt à long terme.

Par conséquent, JP Morgan estime queDans les scénarios où les dépôts bancaires commerciaux sont déjà couverts, les jetons de dépôt sont une option plus attrayante que les pièces stables non bancaires en raison de leur intégration naturelle avec les services bancaires et financiers.Il tend à améliorer plutôt qu’à perturber l’infrastructure de paiement existante et peut compléter les systèmes existants pour des paiements rapides et un règlement brut en temps réel (en utilisant la monnaie de la banque centrale).Les banques peuvent utiliser ces systèmes pour régler les dettes hors chaîne contractées en détenant les jetons d’autres banques et améliorer l’efficacité de l’utilisation des réserves dormantes de la banque centrale.

En ce qui concerne la monnaie numérique de la banque centrale (CBDC), les jetons de dépôt se développent plus rapidement, ce qui peut servir de référence pour la conception des CBDC, améliorer le système de paiement existant avant la mise en œuvre de la CBDC et ouvrir la voie efficace à l’interopérabilité de la future CBDC avec l’écosystème plus large de la monnaie numérique.

JP Morgan a déclaré le contraire :Les monnaies numériques qui interagissent avec les systèmes de paiement des banques centrales devraient améliorer l’efficacité de la politique monétaire en matière d’injection de liquidités, car les monnaies numériques peuvent augmenter la vitesse de la monnaie, c’est-à-dire le nombre de fois qu’une unité de monnaie peut être utilisée pour acheter des biens ou des services au cours d’une période donnée.Le système actuel de paiement de gros souffre de retards de compensation qui empêchent les fonds de la banque centrale d’être utilisés par les clients finaux de la banque lors des règlements interbancaires.Les monnaies numériques peuvent atténuer cette inefficacité.

4.4 Unité monétaire et substituabilité

Les avantages d’un jeton de dépôt peuvent être optimisés grâce à des choix de conception qui améliorent sa fongibilité avec les jetons de dépôt émis par d’autres banques et avec des formes d’argent non tokenisées.Le soi-disant « Unicité de la monnaie » fait référence à la capacité des utilisateurs à traiter la même monnaie sous différentes formes monétaires comme équivalentes – c’est-à-dire que les espèces, les monnaies numériques non tokenisées et divers actifs monétaires tokenisés de la même monnaie doivent être considérés comme des actifs fongibles avec une valeur égale et uniquement des attributs techniques différents. Ceci est crucial pour la stabilité et l’acceptation généralisée des monnaies. Dans le système bancaire actuel, cette fongibilité économique est facilitée par la banque centrale en tant qu’institution de confiance.une agence de compensation et les monnaies privées émises par les banques commerciales sont finalement réglées par l’intermédiaire de la banque centrale.

Le Conseil bancaire allemand a proposé un modèle pour assurer la fongibilité entre les jetons de dépôt : les banques commerciales s’accordent des lignes de crédit et règlent les paiements dans la monnaie de la banque centrale. Ce modèle permet également la fongibilité entre les jetons de dépôt d’une banque et les dépôts non tokenisés d’une autre banque.JP Morgan estime que cette approche pourrait être acceptable, en particulier pour les banques opérant au sein du même système de compensation national.Une autre solution consiste à développer un réseau similaire à celui d’une banque mandataire, c’est-à-dire que la banque est disposée à échanger les jetons émis par l’autre partie sous réserve de supporter le risque de crédit de l’autre partie.

Les deux approches ont des précédents dans le système bancaire actuel.Dans chaque cas, le risque d’exposition d’une banque à une autre institution peut être atténué en étendant les pratiques de gestion des risques existantes – pratiques déjà utilisées pour gérer le risque de crédit interbancaire et le risque opérationnel dans des environnements non blockchain.JP Morgan a également noté que les monnaies numériques de banque centrale (CBDC) de gros, en particulier les CBDC tokenisées, pourraient jouer un rôle important et souhaitable dans l’adoption par les institutions souhaitant régler leurs expositions en jetons de dépôt auprès d’autres banques dans la monnaie de la banque centrale.Ce type de CBDC peut fournir des solutions plus rapides, plus transparentes et techniquement plus interopérables que les opérations hors chaîne traditionnelles.

La possibilité pour les banques de régler leurs expositions en jetons de dépôt auprès d’autres banques dans la monnaie de la banque centrale contribue également à réduire la différenciation des prix entre les jetons de dépôt émis par différentes institutions en raison des différences de perception du risque de crédit.Ceci, associé à une voie d’interopérabilité claire avec l’infrastructure de paiement existante lors du rachat de ces jetons de dépôt, contribuera à maintenir l’unicité de la monnaie.

Ce système à deux niveaux présente l’avantage supplémentaire de conserver le rôle important que jouent aujourd’hui les banques centrales dans le règlement de gros.Le règlement des fonds de la banque centrale par des méthodes en temps réel telles que la blockchain CBDC peut en fait améliorer le système existant, car les méthodes en différé peuvent diminuer les avantages de la disponibilité des fonds de la banque centrale dans les règlements.

Les jetons de dépôt seront également de facto fongibles avec les dépôts non symboliques auprès de la même banque, car ils représentent tous deux une créance sur l’institution.Les utilisateurs peuvent échanger des jetons de dépôt contre des dépôts non symboliques, permettant ainsi aux fonds d’interagir avec le système bancaire traditionnel dans le cours normal des affaires.

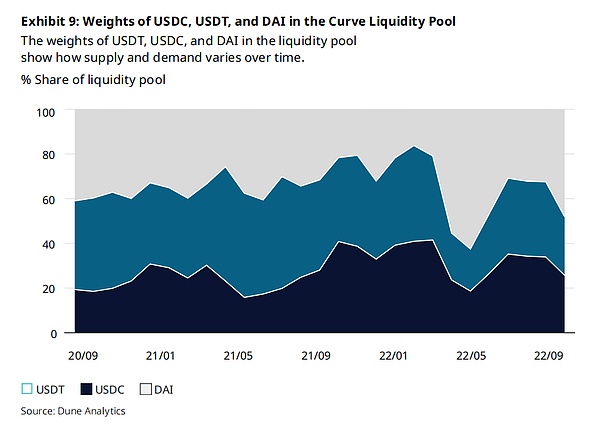

Les Stablecoins sont confrontés à des problèmes de durabilité similaires. Sa performance de marché reflète son risque de crédit ainsi que la dynamique de l’offre et de la demande.Par exemple, dans le protocole Curve sur Ethereum, un protocole d’échange de pièces stables populaire, un certain pool de liquidités contient des quantités variables d’USDC, d’USDT et de DAI.La pondération inégale de ces pièces stables dans le pool reflète les différences entre l’offre et la demande, qui sont motivées par divers facteurs, notamment la popularité de chaque pièce stable parmi les autres protocoles DeFi, la perception du marché quant à son risque, etc.Par exemple, lorsque les utilisateurs échangent un certain stablecoin contre un autre stablecoin qu’ils considèrent comme plus sûr, la proportion du premier dans le pool augmentera.Néanmoins, de grands pools de liquidités comme Curve permettent aux utilisateurs d’échanger facilement entre des pièces stables, permettant ainsi la fongibilité entre les pièces stables via les taux de change du marché.Par exemple, en octobre 2022, l’actif total de ce pool de courbe USDC/USDT/DAI dépassait 760 millions de dollars, avec un volume de transactions quotidien de 60 millions de dollars.

Tout comme les protocoles financiers décentralisés en chaîne gèrent la liquidité entre différentes pièces stables, des pools de liquidité pourraient également être créés spécifiquement pour les jetons de dépôt à l’avenir.Tant que ces pools de liquidité en chaîne de jetons de dépôt sont créés par les détenteurs de jetons fournissant volontairement des jetons comme liquidité sur des échanges décentralisés, et tant que ces pools persistent parce qu’ils répondent aux besoins réels (par exemple, fongibilité entre différents jetons de dépôt via les mécanismes de marché), alors le processus de tokenisation lui-même ne devrait pas conduire à des différences de prix.Au lieu de cela, ces pools de liquidités devraient refléter la fongibilité des jetons de dépôt en tant qu’actifs financiers.

4.5 Interopérabilité technique

Sans une interopérabilité technique suffisante pour permettre un échange réel entre différentes formes de monnaies, la « fongibilité économique » des jetons de dépôt ou des dépôts hors chaîne n’aura aucun sens.

L’interopérabilité technique la plus naturelle apparaîtra d’abord entre les jetons de dépôt émis par la même banque et ses dépôts non tokenisés, car les banques ouvriront inévitablement le processus de rachat avec leurs propres systèmes bancaires de base ; cela s’étendra ensuite aux espèces et aux autres moyens de paiement accessibles via des dépôts non tokenisés.Le véritable défi de l’interopérabilité se reflétera principalement dans l’échange de tokens entre différentes institutions émettrices, ou dans le rachat de tokens en monnaies non tokenisées par des banques non émettrices.

Alors qu’un « grand livre universel » offre le plus haut degré d’interopérabilité entre les systèmes interbancaires et apporte les avantages correspondants, un « grand livre partagé » avec une structure plus simple présente moins de résistance à l’adoption par les institutions réglementées et constitue une mise à niveau significative par rapport aux systèmes existants.Le grand livre partagé en cours de développement est conçu pour accélérer la compensation et le règlement des paiements dans un environnement où la gouvernance est claire et où l’identité de toutes les banques du système est connue.

Le secteur doit développer des normes de jetons et sélectionner soigneusement les chaînes d’émission et les solutions de pontage entre chaînes pour promouvoir l’interopérabilité technique entre les différents systèmes bancaires grâce à des normes et des meilleures pratiques à l’échelle du secteur.Si les banques souhaitent émettre des jetons de dépôt ou fournir des services associés, elles doivent se familiariser avec les jetons et leur technologie sous-jacente, et trouver des points de connexion efficaces entre les services traditionnels et les nouveaux services blockchain.

Les Stablecoins et les jetons de dépôt seront confrontés à des défis similaires lorsqu’ils fonctionneront sur plusieurs chaînes, et les stablecoins ont été les premiers à rencontrer ces difficultés :

-

Les Stablecoins sont souvent « pontés » vers différentes blockchains, ou « enveloppés » lorsque les réseaux ne sont pas interopérables ;

-

Étant donné que les émetteurs ne prennent généralement pas en charge nativement toutes les chaînes de demande et ne fournissent pas de protocoles de pontage officiels, le pontage et le packaging sont principalement mis en œuvre par des contrats intelligents tiers, ce qui entraîne des risques opérationnels et techniques supplémentaires.

Le succès d’un token de dépôt dépendra des effets de réseau en dehors de son propre écosystème, ce qui nécessite :

-

Entre systèmes financiers traditionnels et blockchain ;

-

Entre différentes blockchains ;

-

Avec d’autres actifs sur la même chaîne ;

Activer l’interopérabilité. Tout progrès doit être axé sur « l’innovation responsable et informée » et être basé sur les normes élevées de gestion des risques techniques et opérationnels applicables aux banques aujourd’hui.

5. Conclusion

Alors que les transactions numériques continuent de croître en taille et en complexité, les jetons de dépôt devraient devenir une pierre angulaire solide des monnaies numériques et constituer une partie importante de l’écosystème plus large des actifs tokenisés.Ses caractéristiques techniques, sa haute compatibilité avec le cadre réglementaire bancaire mature et l’intégration naturelle des services bancaires et financiers donnent aux jetons de dépôt le potentiel de devenir un « point d’ancrage stable » dans le domaine de la monnaie numérique, tout en faisant entrer la monnaie bancaire commerciale – la forme de monnaie la plus largement utilisée dans le monde – dans une nouvelle ère d’amélioration.

Il est important de noter que les jetons de dépôt n’ont pas besoin d’exister au détriment d’autres innovations.Le paysage de la monnaie numérique continue d’évoluer et, à l’avenir, plusieurs formes de monnaie coexisteront et se concurrenceront pour répondre à différents cas d’utilisation.Les jetons de dépôt peuvent jouer un rôle précieux dans l’écosystème global.Par exemple, ils pourraient former une relation symbiotique avec les monnaies numériques de gros des banques centrales (CBDC) basées sur la blockchain, renforçant ainsi le système bancaire à deux niveaux actuel et fournissant un pont naturel permettant aux CBDC de s’intégrer dans le secteur bancaire.Les jetons de dépôt peuvent également contribuer à la stabilité de l’ensemble de l’espace monétaire numérique blockchain en absorbant une partie de la demande mondiale croissante pour les zones émergentes et en soutenant différents marchés (y compris les segments de marché institutionnels que certains émetteurs de pièces stables ne sont pas destinés à servir).

Les banques, les décideurs politiques et les régulateurs devraient tous évaluer un par un les risques et les avantages uniques des différentes formes de monnaie numérique.Les jetons de dépôt sont ancrés dans les opérations de dépôt existantes des banques et ne sont pas des produits homogènes par rapport aux pièces stables non bancaires ou aux CBDC ;les cadres d’innovation et de réglementation devraient pleinement reconnaître ces différences.Pour que les jetons de dépôt constituent un lien productif entre le système bancaire traditionnel et la blockchain, ils doivent être conçus et réglementés comme des extensions du système traditionnel.

Les jetons de dépôt sont bien placés pour aider le paysage monétaire numérique à évoluer vers la stabilité et la maturité.En tant que tels, ils méritent un examen indépendant et approfondi de la part des banques cherchant à innover, des régulateurs cherchant à établir une réglementation appropriée pour façonner cet espace en évolution, et des acteurs plus larges du système financier cherchant à interagir avec les monnaies numériques.