Autor: Andrew Kang, cofundador de Mecanism Capital; Traducción: Bittain Vision Xiaozou

Recientemente he podido aprender sobre la teoría de la inversión ETH de Tom Lee, que es probablemente la colección más ridícula de argumentos de analfabetismo financiero que he visto. A continuación, analicemos uno por uno.

La teoría de Tom Lee se basa en los siguientes cinco puntos:

Stablecoins y activos reales de adopción de tokenización;

Analogía de aceite digital;

Las instituciones comprarán y comprometerán a ETH para proporcionar garantías de seguridad para sus redes tokenizadas de activos y servir como capital operativo;

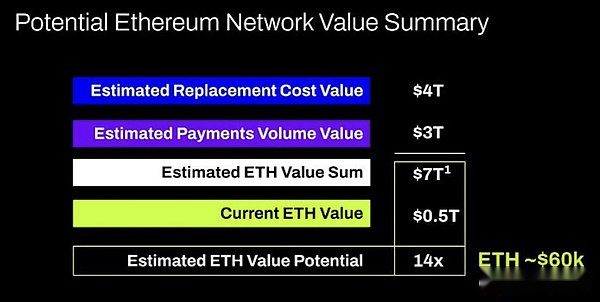

El valor de mercado de ETH será equivalente a la suma del valor de todas las compañías de infraestructura financiera;

Análisis técnico.

1. Monedas estables y activos reales de adopción de tokenización

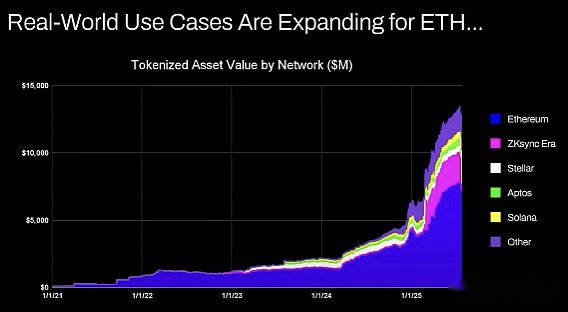

El argumento sostiene que el crecimiento de las establecoínas y la actividad de tokenización de activos debería aumentar los volúmenes comerciales y, a su vez, aumentar las tarifas/ingresos ETH.Parece razonable en la superficie, pero solo tómese unos minutos para verificar los datos y encontrará que este no es el caso.

Desde 2020, el valor de los activos tokenizados y el volumen de transacción de stablecoin han aumentado en 100-1,000 veces.El argumento de Tom es simplemente un malentendido del mecanismo de acumulación de valor, lo que puede hacer que piense erróneamente que la tarifa de manejo se escalará año tras año, pero de hecho su nivel real es casi el mismo que en 2020.

Las razones son las siguientes:

Las actualizaciones de la red Ethereum mejoran la eficiencia de la transacción;

Las actividades establecoínas y de los activos tokenizados fluyen a otras cadenas;

La tokenización de activos de baja liquidez casi no incurre en ninguna tarifa de manejo. El valor tokenizado se correlaciona positivamente positivamente con el ingreso ETH. Alguien puede tokenizar un bono de $ 100 millones. Si cotiza cada dos años, ¿cuántas tarifas puede incurrir en ETH? ¿Aproximadamente $ 0.1? La tarifa de manejo incurrida por una sola transacción USDT es más.

Incluso si los activos de billones de dólares tokenizados son, si su liquidez es baja, solo puede agregar $ 100,000 a ETH.

¿Aumentará el volumen de transacciones de blockchain y las tarifas de manejo?Sí, pero la mayoría de las tarifas serán capturadas por otras blockchains con mayores capacidades de expansión comercial.En el campo de las transacciones financieras tradicionales que se están lanzando, otros competidores están aprovechando activamente oportunidades.Solana, el árbitro y el tempo han logrado importantes resultados tempranos.Incluso Tether admite dos nuevas cadenas de plasma y estable, los cuales tienen la intención de transferir el volumen de transacciones de USDT a sus propias cadenas.

2. Analogía de aceite digital

El aceite es una mercancía. Los precios reales del petróleo ajustados por la inflación han fluctuando en el mismo rango durante más de un siglo, con solo oleadas y disminuciones cíclicas.Estoy de acuerdo con la visión de Tom de ETH como una mercancía, pero eso no es un buen negocio.¡No sé qué está tratando de discutir aquí!

3. Las instituciones comprarán y compromentarán a ETH para proporcionar garantías de seguridad para su red tokenizada de activos y servir como capital operativo.

¿Bancos grandes y otras instituciones financieras han asignado ETH en sus balances?No.

¿Hay una organización que haya anunciado planes relevantes?Ni.

¿Los bancos se abastecerán de gasolina debido a su consumo continuo de energía?No, porque la proporción es demasiado pequeña, solo cómprala directamente si es necesario.

¿Los bancos comprarán acciones de los custodios de activos que usan? No.

4. El valor de mercado de ETH será equivalente a la suma del valor de todas las compañías de infraestructura financiera

Quiero decir, esto una vez más expone el malentendido fundamental del mecanismo de acumulación de valor, puramente delirante.

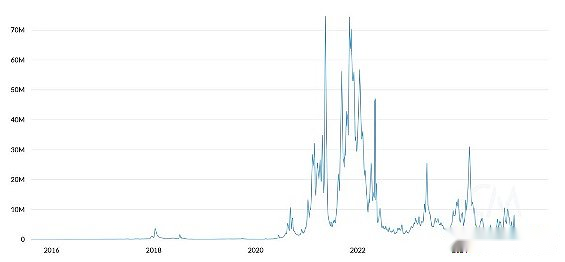

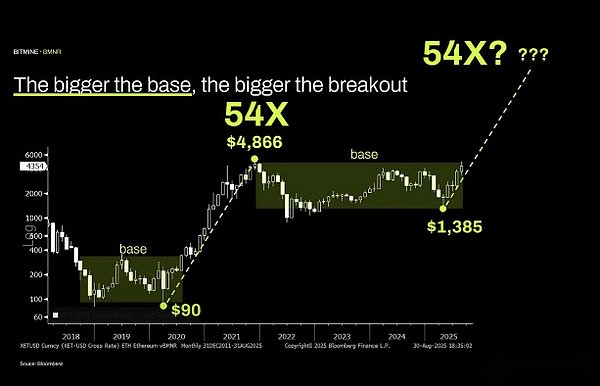

5. Análisis técnico

En realidad, soy un fanático leal del análisis técnico y creo que la aplicación objetiva del análisis técnico es de gran valor.Pero desafortunadamente, Tom parece estar usando análisis técnico para dibujar líneas a voluntad para probar su sesgo.

Si observa este cuadro de manera objetiva, la observación más significativa es que Ethereum está en un rango de fluctuación de varios años. Esto no es diferente de las características de los precios del petróleo crudo que fluctúan en una amplia gama en los últimos treinta años.No solo estamos en la fluctuación del rango, sino que no hemos roto la resistencia después de alcanzar la parte superior del rango recientemente.

Si queremos hablar sobre la diferencia, los aspectos técnicos de Ethereum en realidad están relativamente vacíos.No puedo descartar la posibilidad de que permanezca en el rango de $ 1,000-4,800 a largo plazo.El aumento parabólico pasado en los activos no significa que continuarán infinitamente.

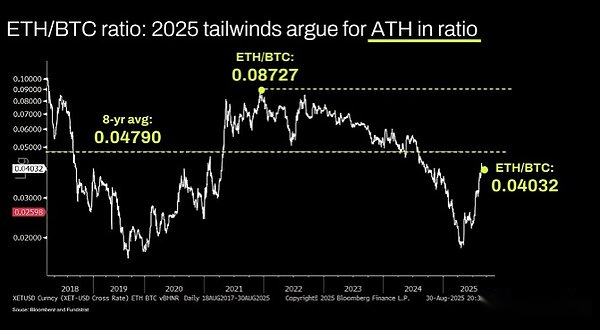

Los gráficos ETH/BTC a largo plazo también se leen mal. De hecho, la pareja está en un rango de volatilidad de varios años, pero en los últimos años se ha restringido principalmente una tendencia a la baja y solo se ha recuperado en los niveles de soporte a largo plazo recientemente.El factor impulsor de esta tendencia bajista es que la narrativa de Ethereum está saturada y los fundamentos no pueden apoyar el crecimiento de la valoración.Estos factores fundamentales no han cambiado.

La valoración de Ethereum proviene principalmente del efecto de analfabetismo financiero.Para ser justos, esto crea una capitalización de mercado considerable (ver XRP).Pero la valoración que el analfabetismo financiero puede apoyar no es infinita.La liquidez macro mantiene la suspensión del valor de mercado de ETH, pero a menos que haya un cambio organizacional importante, es probable que esté destinado a continuar funcionando mal.