作者: Anthony Pompliano ,Professional Capital Management創始人兼CEO;編譯:Shaw 比特鏈視界

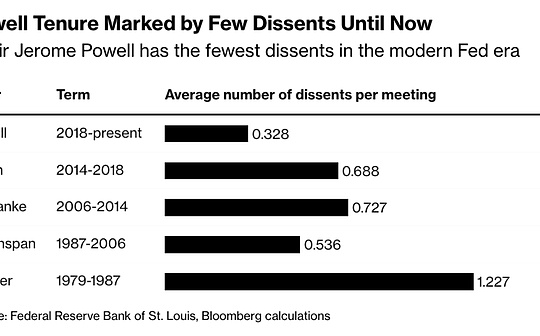

美聯儲及其理事會歷來習慣於閉門討論政策決定,但在定期就貨幣政策進行投票表決時,他們幾乎總是保持一致立場。正因如此,今年7月兩位美聯儲理事同時投反對票才引起了如此大的轟動。

在同一次會議上,不是一位,而是兩位理事投了反對票。 自1993年以來,我們還從未見過兩位美聯儲理事在同一次會議上投反對票 ,這種情況實屬罕見,令人側目。 當時,大多數人認為這種反常現象是出於政治因素 。美聯儲主席傑羅姆·鮑威爾似乎並不喜歡唐納·川普,而投反對票的兩位理事都是川普提名的。

美聯儲理應保持獨立,但如果你真這麼認為,那我只能說你太天真了。 美聯儲是由人組成的,而人是有偏見的。這種偏見未必會以惡意或陰險的方式表現出來,但每個人都會受到個人信念的影響 。這就是人性。沒有人,即使是中央銀行,也無法倖免。

但如今我們得到的信息表明,7月份那兩位美聯儲理事的反對意見可能預示著未來局勢的發展。彭博社的卡塔琳娜·薩拉維亞(Catarina Saraiva)周末發表了一篇題為《隨著12月利率懸念加劇,美聯儲觀察人士開始關注投票計數》的文章。文章中,她寫道:

「近幾周來,美聯儲內部的分歧加劇,官員們在12月政策會議前各持己見,而主席傑羅姆·鮑威爾卻保持沉默。

周五,戲劇性的一幕上演了。紐約聯儲主席約翰·威廉士(John Williams)(有時被視為美聯儲主席的代言人)表示支持降息,而此前已有幾位政策制定者傾向於反對降息。

自美聯儲10月29日上次利率決議以來,鮑威爾本人尚未公開表態。但對近期言論的統計顯示,聯邦公開市場委員會中有投票權的其他成員如今在利率決策問題上的分歧幾乎勢均力敵,這幾乎可以肯定,無論結果如何,都會有人在12月10日的決策中投反對票。」

這些異議意義重大,因為 它們暴露了央行體系的脆弱性。你可以把美聯儲理事們持續不斷的異議視為一個非常負面的信號 。沒有達成共識,也沒有平靜的局面。這些異議也凸顯了當前經濟環境的艱難和複雜。

近期的分歧愈發明顯,鮑威爾主席在其任期內一直很好地推動著共識的形成,但現在這一切都在改變。

這種情況讓我想起了《寬鬆貨幣之王》這本書,這本書對美聯儲在全球金融危機期間的行動進行了最好的分析。

這本書很重要,因為它闡述了許多人不敢公開說的話: 美聯儲在過去20年裡對美國經濟造成的損害可能大於益處 。

該書簡介寫道:

「如果你問大多數人,是什麼力量導致了當今前所未有的收入不平等和金融危機,沒有人會說是美聯儲。在美聯儲的大部分歷史中,它一直受到媒體的奉承和吹捧。經濟繁榮時,功勞歸於美聯儲;2008年經濟崩潰時,美聯儲又因拯救了我們而受到讚譽。

但在這裡,首次披露了美聯儲如何讓美國經濟每況愈下的內幕故事……《寬鬆貨幣之王》巧妙地通過一位曾試圖警示我們的男士的故事,講述了量化寬鬆政策是如何危及美國經濟的」

這個人就是託馬斯·霍尼格(Thomas Hoenig),事後看來,他顯得非常明智。那麼霍尼格究竟做了什麼呢?他的成就可以用以下幾點來概括:

「2007年經濟衰退之後,霍尼格頻繁就金融危機及其成因,以及應對危機的監管改革和貨幣政策等問題發表意見,從而成為全國關注的焦點。在2010年的八次聯邦公開市場委員會(FOMC)會議上,他都投下了唯一一張反對票,反對FOMC的寬鬆貨幣政策,並且對FOMC承諾將聯邦基金利率在「一段較長時期」內維持在歷史低位的做法感到擔憂。」

他還經常公開談論那些規模龐大且具有系統重要性的金融機構,即所謂的「大到不能倒」的企業。他表示,這些企業的疏忽和管理不善是導致危機的主要原因。」

事後看來,很難說霍尼格錯了。我猜當時在場的其他人也不同意所作的決定,但他們選擇了對美聯儲機構的忠誠而非對美國人民的忠誠。如今看來,願意再犯這種錯誤的美聯儲官員已經寥寥無幾了。

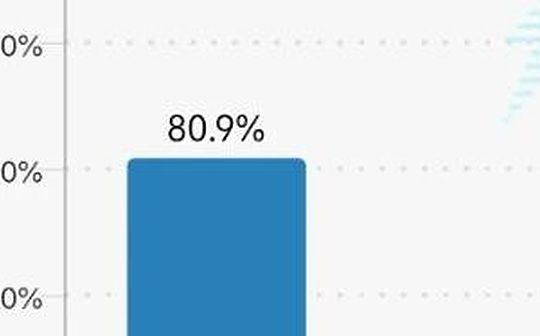

如果美聯儲今天而非12月10日舉行貨幣政策投票,吉姆·比安科(Jim Bianco)認為,目前的投票結果將是7比5,贊成再次降息的比例會更高。市場對12月降息的概率估計約為63%,也印證了這一觀點。

就連Polymarket目前也認為12月份降息25個基點的概率高達 95%。

但這項降息決定還要再等四周才會出爐。投票不會在今天進行,我們必須等到12月10日。在金融市場,這可是一段漫長的時間。數據會變,市場情緒會變,觀點也會變。所以,你不能指望今天的信息就能保證最終結果。

然而,有一點正在發生變化,那就是普通美國人的金融環境。他們處境艱難,渴望儘快得到緩解。或許 在某些情況下降息會有所幫助,但在其他情況下也可能帶來更多痛苦 。

NBC News的克裡斯汀·韋爾克(Kristen Welker)昨天問財政部長斯科特·貝森特:「美國人還需要耐心等待多久?他們還要等多久生活成本才能下降?」

貝森特發表了自己的看法。他說:

「我談到了正在傷害美國人的三大因素:移民、利率和通貨膨脹。總統關閉了邊境,大規模移民潮已經消失。此前,大量移民推高了房價,壓低了工資。利率下降了……因此,物價全面開始下降。感恩節將至,今年感恩節晚餐的成本將是四年來最低的。火雞價格下降了16%。」

這歸根結底是管理經濟所面臨的挑戰。 美聯儲正在逐步降低利率,而財政部長和川普政府的經濟政策顧問們則試圖在全國範圍內解決可負擔性問題 。

你 可以把美聯儲想像成試圖拉動短期槓桿,而政府其他部門則試圖拉動長期槓桿 。這雖然不是一個完美的比喻,但比人們想像的更接近現實。

這些問題永遠不會有完美的解決方案。全球經濟是一臺複雜的機器。沒有人能就數據所揭示的內容達成一致,更遑論各種決策將如何影響經濟。如今, 政治、貨幣政策和經濟決策都交織在一起。所有人的目光都聚焦在美聯儲12月的降息決定上 。

我估計美聯儲還會再降息25個基點 。但我並不完全認同這個決定。我今年一直傾向於降息50個基點,這樣我們就能儘快將資金成本降至3%以下。這應該能減輕普通家庭的負擔,激勵研發投資,並推動GDP實現更顯著的增長。

我認為降息50個基點的可能性微乎其微,尤其是在美聯儲缺乏近幾個月勞工統計局數據的情況下,他們就像盲人摸象一樣。所以他們會退縮,繼續緩慢下調聯邦基金利率。但如果出於某種原因他們不降息,華爾街將會一片混亂,市場將會下跌。市場普遍認為我們需要更便宜的資金,因此美聯儲理應採取行動。

而市場混亂是傑羅姆·鮑威爾和美聯儲不願冒的風險。