すべての時代は、古いフレームワークが説明できないものを配置するために新しい名詞を作成します。20年前、誰もが10年前に「インターネット企業」と「ユニコーン」でした。近年、資本市場で出現した新しい言葉はdat。

データ、フルネームデジタル資産財務会社、文字通り「デジタルアセットリザーブカンパニー」を意味します。それらは、新しいビジネスフォームのためではなく、彼らがビットコインやイーサリアムなどのデジタル通貨は、財務資産と見なされ、貸借対照表に入れられます。。

この背後にはマクロの背景があります。2020年以降、世界はインフレと金利の引き上げの繰り返しの影響を経験しました。企業の金融幹部は、口座の現金が静かに飲み込まれていることに突然気づき、米ドルの預金と短期債務は安全でしたが、通貨減価の長期侵食に耐えることができませんでした。そのため、一部の企業は新しい「準備金」を探し始めました。金は伝統的すぎて、不動産は重すぎます、ビットコインは軽いエイリアンのようなものです –それは不足しており、移転可能で、主権はありません。したがって、ダットの物語は展開します。

Dat Companyモデルと典型的な企業

現在の市場の状況に基づいて、DAT企業は3つの主流形式にほぼ分割できます。違いは、彼らが持っているビットコインの数ではありませんが、コインを保持することとメインビジネスの関係、およびこれら2つの曲線がどのように一緒になっているかは、会社のリスクエクスポージャーを形成します。

1。暗号資産財務省タイプ

-

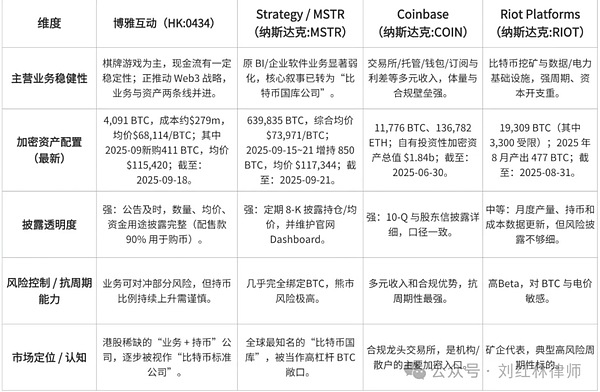

代表会社:Strategy Inc(以前のMicroStrategy、NASDAQ MSTR)

戦略のポジショニングは、従来のソフトウェア会社のパスから完全に逸脱しており、市場で与えられたラベルは「エンタープライズグレードのビットコインETF」とほぼ同等です。2025年9月21日現在、会社は合計を保有しています639,835 BTC、平均購入価格$ 73,971/BTC。その株価の弾力性は、ビットコインスポットの弾力性よりもはるかに高く、純粋な「増幅器」です。

投資ポイント:このような企業は、ビットコインサイクルで非常に高く評価されています。彼らの開示頻度は高く、透明性が高く、投資家はそれを購入する際に非常に明確です – 彼らは主要なビジネスを購入するのではなく、監査可能なビットコインレバレッジの露出を購入しています。

リスクポイント:資金調達リズムと希釈管理。市場環境が悪化し、新しい資金調達の購入コインの平均価格が逸脱しすぎると、評価システムに構造的な割引を引き起こす可能性があります。

2。混合タイプ:主なビジネスサポート +戦略的コインホールディ

-

代表会社:Boya Interactive(Hong Kong Stocks 0434)

Boya Interactiveは、比較的安定したキャッシュフローを備えたチェスおよびカードゲーム会社です。2023年から、同社は財務報告書にビットコイン資産を徐々に導入します。2025年9月18日現在、総保有4,091 BTC、総投資2億7,900万ドル、平均価格68,114ドル/BTC。9月中旬には、3日以内に追加されました411 BTC、平均価格は同じくらい高いです115,420ドル/BTC、で割り当てファンドの90%は、コインの購入に直接使用されます。

投資ポイント:ハイブリッド企業の鍵は「比例管理」です。主なビジネスはキャッシュフロータイムウィンドウを提供し、コインを保持すると資産の弾力性がもたらされます。2つのフォームの組み合わせは、デュアル評価トラックです。

リスクポイント:新しいポジションの高いエントリは、短期的にレポートの変動を増幅する可能性があります。通貨保有の割合が増え続けている場合、会社の全体的な評価ロジックは徐々に「コイン標準」に移行します。

3。暗号化されたネイティブサービス駆動型

-

代表会社:Coinbase(Nasdaq Coin)

Coinbaseのコアバリューは、取引手数料、監護、サブスクリプション、スプレッドなど、プラットフォームビジネスに固定されています。2025年の第2四半期に、会社は本を開催しました11,776 BTCおよび136,782 ETH、公正価値概算18億4,000万ドル。しかし、市場はそれを通貨持株会社と見なしているのではなく、グローバルコンプライアンスポータルと見なしています。

投資ポイント:ビジネス主導のデータの評価ロジックは、従来のフィンテック企業に最も近い。コイン価格の変動はトランザクションの量に影響しますが、非貿易収益(購読、監護権)は反周期的なサポートを提供します。

リスクポイント:監督と料金の圧力。コンプライアンス属性は両刃の剣です。一方では、彼らは堀を持ち込み、一方では、ポリシー調整の直接的な影響に収益性を明らかにします。

-

代表会社:Riot Platforms(Nasdaq Riot)

Riotはコインの購入に依存するのではなく、ビットコインを「生産」するために電力と電気を計算することに依存しています。2025年8月、同社は出力します477 BTC、期間の終わりに保持します19,309 BTC(そのうち3,300が制限されています)、そしてその月の電気の「完全な包含コスト」が2.6セント/kWh。

投資ポイント:鉱業会社の収益性は、ビットコイン価格×ネットワーク難易度×電気価格である3要素方程式に相当します。強気市場では、彼らの営業レバレッジは非常に強力です。クマ市場では、キャッシュフローの圧力と資本支出の剛性が同時に増幅されます。

リスクポイント:周期的な変動の二重殺害効果。ビットコインの価格の引き込みに耐え、電力コストの上昇傾向に直面する必要があります。リスクに抵抗する能力は、電力契約と在庫管理のロック価格に依存します。

要約すれば、財務省タイプは純粋なベータ版、ハイブリッドタイプはバランス、ビジネス駆動型のタイプはプラットフォームモートであり、鉱業会社は定期的な賭けです。投資家がDATを調査するとき、重要なのは、単に「保持するものがどれだけあるか」を見ることではなく、主要なビジネスの回復力、コインの平均価格のセキュリティパッド、ガバナンスと開示の透明性に基づいて価格に基づいています。

投資市場における論争

DATモデルの出現は、従来の資本市場からの全会一致の拍手を獲得していません。代わりに、それは常に機関投資家、研究者、会計士の間の疑念と意見の相違を伴います。コアの問題は、いくつかの次元に焦点を当てています。

まず、「シェル企業」に懸念があります。一部のDAT企業の主なビジネスは著しく弱体化しており、収益と利益は、評価に大きな影響を与えなくなりました。市場のそれらに対する理解は、「ビットコインを購入することを購入する」ために徐々に簡素化されました。この場合、会社がまだ事業体の独立した価値を持っているのか、それともビットコイン取引代理を提供するために使用される「法的シェル」であるかどうかは、多くの投資家の心の中での問題です。

第二に、それはボラティリティの問題です。ビットコインの年間ボラティリティは、年間を通して60%〜80%のままで、金や主流の商品よりもはるかに高くなっています。企業がビットコインに大量の資産を割り当てると、その財務諸表は通貨価格の影響をほとんど避けられません。安定性を追求する年金と主権資金の場合、そのような変動は従来の組み合わせモデルに組み込むことが困難であり、そのような企業の重量を機関投資ポートフォリオに直接制限します。

第三に、それは評価論理の混乱です。DAT企業には、主要なビジネスの割引キャッシュフローとデジタル資産の市場価値の変動という2つの評価曲線もあります。問題は、2つがしばしば1つのサイクルで変動せず、完全に分岐する可能性があることです。価格設定時に市場は不一致になりやすいです。通貨価格が上昇すると、主なビジネス評価は無視されます。通貨価格が下がると、資産予約価値は市場によって割引されます。このようなデュアルトラック評価システムにより、投資家が安定したアンカーポイントを見つけることが困難になります。

第四に、それは経営陣の動機の問題です。ビットコインの大規模な購入は、戦略的資産配分として、またはストーリーを伝え、株価を促進するためのツールとして解釈できます。開示が透明性がない場合、投資家は、これが会社の長期的な財務計画ではなく「裁定」であると疑うでしょう。この不確実性は、市場の感情を簡単に増幅することができます。

最後に、監督と会計治療の不確実性があります。さまざまな市場で採用されている会計基準はさまざまです。コスト方法に基づいて価格設定が必要なものもあれば、公正な価値の変更を記録する必要があるものもあります。これにより、クロスマーケット企業の財務報告が比較可能性を欠いているだけでなく、評価割引のリスクを直接増加させます。規制の枠組みが統一される前に、DAT企業は当然、より高い評価の不確実性を負わなければなりません。

全体として、DATモデルによってもたらされた論争は、本質的にコアの問題を示しています。それは企業の属性ですか、それとも単なるパッケージ化された資産ツールですか?これが、市場が類似企業の評価に非常に大きな違いがある理由でもあります。

したがって、次の鍵は判断方法です。どのようなDAT Companyが本当に健康でサイクルを旅することができますか?概念的な裁定に依存している誤った命題は何ですか?– これが、「優れたDAT社」判断基準を確立するための論理的な出発点です。

データ会社を評価する方法は?

私の現在の理解によると、優れたデータ会社には、少なくとも4つの特性が必要です。

1.主なビジネスは安定しています:サイクルがダウンしたときにバッファリングを提供できる独立したキャッシュフローが必要です。

2。暗号資産は埋蔵量であり、すべてではありません。保有株は、会社の全体的な評価と通貨価格が完全に境界を獲得することを避けるために、比例した境界を持つ必要があります。

3。開示の透明性:ポジションの数、購入コスト、およびリスク制御は一目で明確でなければなりません。そうしないと、市場で「ストーリーテリング」と簡単にラベル付けされます。

4。強力なサイクル能力:クマ市場で運用を維持し、受動的な販売を避けることができます。強気市場では、コインを保持することは、評価の増幅において本当に役割を果たすことができます。

これらの4つの基準を超えて、見落とされがちですが、投資研究では非常に重要な別の次元があります。価格要因。ビットコインを購入する企業の包括的な平均価格は、将来の財務報告書でのエクスポージャーを直接決定します。平均価格が低いほど、安全クッションが厚くなります。平均価格が高いほど、財務報告の短期変動に対する感度が高くなります。たとえば、2025年9月にBoya Interactiveによって追加された411の新しいBTCの平均価格は、115,420ドル、歴史的な平均価格は68,114ドルよりも大幅に高いため、将来の財務報告書の大規模な変動に耐える可能性があります。

この次元によれば、いくつかの典型的なデータ会社を水平に比較しましょう。(2025年9月現在の最新データ):

要約します

DATは固定テンプレートではなく、スペクトルに似ています。極端な面では、戦略はほぼ完全にソフトウェアビジネスを放棄し、自分自身を「エンタープライズレベルのビットコイン財務省」に形作ることを選択しました。反対側では、Coinbaseの価値アンカーは依然としてトランザクション、監護権、コンプライアンスエコシステムであり、コインを保持することは単なる財務的なメモです。 2人の間で、Riotは典型的なハイベタ鉱山会社のサンプルを提供し、利益とリスクが同時に増幅されます。Boya Interactiveは、香港の株式で数少ない混合ケースの1つです。一方では、チェスやカードゲームのキャッシュフローを維持し、他方では、「ビジネス +リザーブ」のデュアルトラックロジックを構築しようとする割り当てファンドを通じてビットコインに入ります。

資本市場におけるDATの将来のスクリーニングの中核は、「どれだけのお金が保持されているか」の表面にはありませんが、会社が本当に持続可能な運営シャーシと透明な金融ガバナンスを持っているかどうかについてです。主要なビジネスがくぼみになり、通貨価格に依存してストーリーを伝える企業は、強気市場で短期的な人気を得ることができるかもしれませんが、多くの場合、サイクルがダウンしたときに生き残る能力がありません。それどころか、長期的な戦略的準備金が変動に安定した評価アンカーを形成できるため、主なビジネスサポートに依存して暗号資産を使用できる企業が暗号資産を使用できます。

よりマクロの観点から見ると、DATの出現は、本質的に暗号資産の制度化における中間リンクです。彼らは、ビットコインやイーサリアムなどの資産を財務報告に移し、資本市場を徐々に企業準備の一部としてデジタル資産を見ることに慣れています。「ビジネス +通貨保持」のこの二重のロジックは、DAT企業が投資家に受け入れられるかどうかについての中核的な考慮事項であるだけでなく、どの企業がサイクルを真に旅行できるか、今後数年間でパンでしか終了できるかを決定します。