ソース:グレースケール;コンパイル:ビッチンビジョン

この記事の重要なポイント:

-

2025年第3四半期には、6つの暗号通貨セクターすべてがプラスの価格リターンを獲得しましたが、根本的な変化は混在していました。「暗号セクター」は、デジタル資産市場を組織し、リターンを測定するために、インデックスプロバイダーFTSE/ラッセルと協力して開発された独自のフレームワークです。

-

ビットコインは他の暗号通貨ほど良くなく、他の暗号通貨の返品パターンは「コピーシーズン」と見なすことができますが、過去とは異なります。

-

Q3の上位20トークンのランキング(ボラティリティ調整価格リターンに基づく)は、安定した法律と採用、集中交換の量の増加、およびデジタル資産財務省(DAT)の重要性を強調しています。

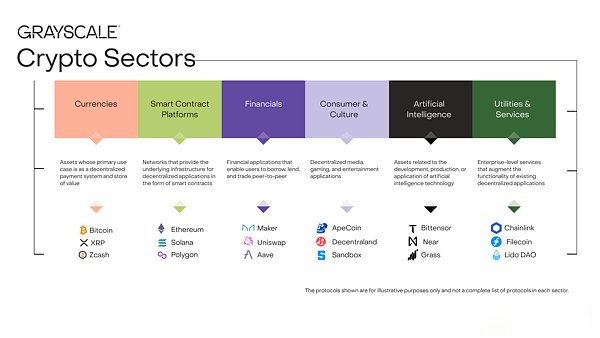

暗号通貨のすべての資産には、ブロックチェーンテクノロジーと何らかの関連性があり、同じ基本的な市場構造を共有していますが、共通性はそれに限定されています。この資産クラスは、消費者財務、人工知能(AI)、メディア、エンターテイメントなど、幅広いソフトウェアテクノロジーをカバーしています。データを整理するために、Grayscale Researchは、FTSE/Russell、つまり暗号セクターと協力して開発された独自の分類法とインデックスシリーズを使用しています。「暗号セクター」フレームワークは、6つの異なるセグメントをカバーしています(図1)。合計市場価値は3.5兆米ドルで、261個のトークンが含まれています。

チャート1:「暗号セクター」フレームワークは、デジタル資産市場の編成に役立ちます

ブロックチェーンの基礎の測定

ブロックチェーンはビジネスではありませんが、その経済活動と金融の健康は同様の方法で測定できます。オンチェーンアクティビティの3つの最も重要な指標は、ユーザー、取引、取引手数料です。ブロックチェーンは匿名であるため、アナリストはしばしば「アクティブアドレス」(少なくとも1つのトランザクションを持つブロックチェーンアドレス)を使用して、ユーザー数の不完全な代替指標として使用します。

Q3、ブロックチェーンの健康状態の基本的な指標が混在しています(図2)。否定的な要因に関しては、ユーザー数、取引量、および通貨およびスマートコントラクトプラットフォームの暗号通貨セクターの料金がすべて月に減少しています。全体として、Memecoinに関連する推測は、2025年第1四半期以来減少しており、これにより取引量と取引活動が低下しました。

さらに励みになるのは、ブロックチェーンベースのアプリケーション料金が月に28%増加したことです。この成長は、手数料収入でリードした少数のアプリケーションの活動によって推進されました。(i)ソラナベースの分散型交換である木星。 (ii)Aave、暗号通貨セクターの主要な貸付契約。 (iii)先物契約の主要な契約交換である高脂質。年間レートでは、アプリケーションレイヤー料金の収益は100億米ドルを超えています。ブロックチェーンは、デジタルトランザクションのネットワークであり、アプリケーション用のプラットフォームでもあります。したがって、より高いアプリケーション料金は、ブロックチェーンテクノロジーアプリケーションの人気の高まりの兆候と見なすことができます。

図2:2025年第3四半期には、各暗号通貨セクターの基本的なパフォーマンスが異なります

価格のパフォーマンスを追跡します

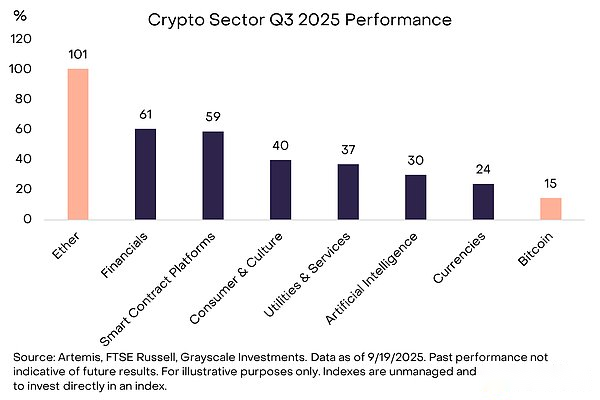

2025年第3四半期には、6つの暗号セクターすべてにおける暗号資産の収益率が肯定的でした(図3)。ビットコインのパフォーマンスは他のセグメントに遅れをとっており、このリターンモデルは暗号通貨の「コピーシーズン」と見なすことができますが、ビットコインの優位性が過去に減少した他の期間とは異なります。金融暗号セクターは、集中型取引所(CEX)の取引量が増加することで台頭を導きましたが、スマートコントラクトプラットフォームの暗号セクターは、Stablecoinの法律と採用(ユーザーがピアツーピアの支払いにStablecoinを使用するネットワーク)の恩恵を受ける可能性があります。すべての暗号セクターは肯定的なリターンを達成しましたが、AI Cryptoセクターは他のセグメントに遅れをとっており、AI株での遅いリターンの期間を反映しています。ビットコイン価格の比較的控えめな上昇を反映して、通貨暗号セクターのパフォーマンスは良くありません。

図3:ビットコインは、他の暗号セクターよりも悪いパフォーマンスを発揮します

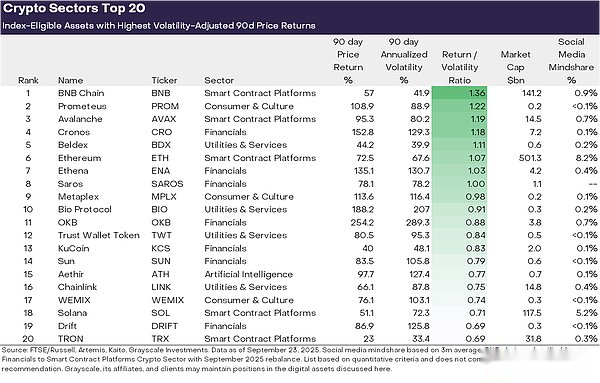

暗号資産クラスの多様性とは、支配的なテーマと市場のリーダーシップの頻繁な回転を意味します。チャート3は、ボラティリティ調整された価格リターンに基づいて、2025年第3四半期の上位20インデックス対象のトークンを示しています。このリストには、ETH、BNB、SOL、Link、Avaxを含む100億ドルを超える時価総額の大規模なトークンと、5億ドル未満の時価総額のトークンが含まれています。金融暗号セクター(7つの資産)とスマートコントラクトプラットフォームCryptoセクター(5つの資産)は、この四半期の上位20リストの最も高い割合を占めました。

図4:リスク調整されたリターンに基づいて、各暗号セクターで最高のパフォーマンスを発揮する資産

私たちはそれを信じています最近、驚くほど演奏した4つの主要なテーマがあります。

(1)デジタル資産ライブラリ(DAT):前四半期、DAT番号が急増しました:上場企業は貸借対照表に暗号通貨を保持し、株式投資家向けの投資手段として行動しました。上位20トークンの中で、ETH、SOL、BNB、ENA、CROなど、新しいデータの作成からいくつかの恩恵を受ける可能性があります。

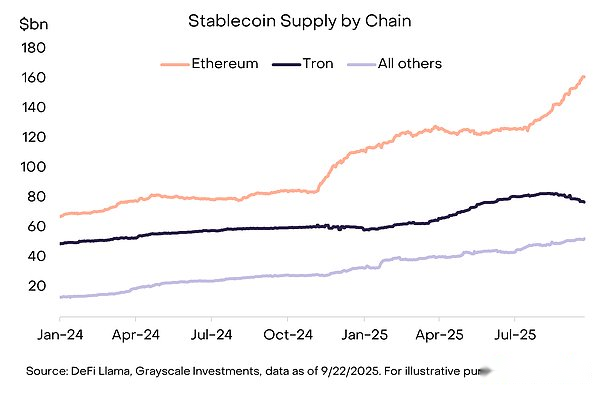

(2)Stablecoinsの採用:前四半期のもう1つの重要なテーマは、スタブコインの法律と採用でした。7月18日、トランプ大統領は、米国の馬小屋の包括的な規制枠組みを提供する新しい法案である天才法に署名しました(Bitchain Visionによる以前の記事を参照してくださいスタブコインと支払いの未来》)。法案が可決された後、Stablecoinの養子縁組は加速し、供給が16%増加し、2900億ドル以上に達しました(図4)。主な受益者は、AvaxのStablecoinトランザクションのボリュームが大幅に増加している場合、ETH、TRX、Avaxを含むスマートコントラクトプラットフォームの監護権のあるスタブコインです。Stablecoin Issuer Ethena(ENA)も強力な価格リターンを受けましたが、そのUSDE StablecoinsはStablecoin Actの要件を満たしていません(USDEは分散型金融で広く使用されていますが、EthenaはStablecoin Actに準拠する新しいStablecoinを開始しました)。

図5:スタブコイン供給の成長この四半期、イーサリアムは上昇につながります

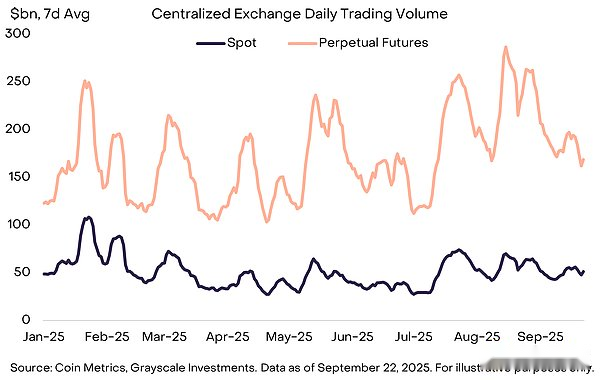

(3)交換取引量の増加:交換はもう1つの主要なテーマであり、8月の1月(チャート5)以来、集中交換取引量が新しい高値に達します。トランザクション量の増加は、BNB、CRO、OKB、KCSを含む集中交換に関連するいくつかの資産に利益をもたらすように見えます。これらはすべてトップ20にあります(場合によっては、これらの資産はスマートコントラクトプラットフォームにもリンクされています)。

(4)同時に、分散化された永続的な契約は強い勢いを維持し続けています(ビットコインビジョンの前の記事を参照してくださいデックスの台頭》)。主要な永続的な契約交換であるHyperliquidは急速に成長し、今年の四半期の手数料収益で上位3位にランクされました。競合他社のドリフトは、取引量が大幅に増加した後、暗号通貨業界のトップ20にランクされています。9月中旬に開始された別の分散型永久契約契約であるAsterは、わずか1週間で1億4500万ドルから34億ドルの時価総額から成長しました。

図6:CEX永続的な契約取引量は、今年8月に最高レベルに達します

2025年第4四半期には、暗号セクターのリターンは、さまざまなユニークなテーマによって推進される可能性があります。

初め、下院が7月に超党派の支援を受けた後、関連する米国上院委員会は、暗号市場構造に関する法律の策定を開始しました。これは、暗号通貨業界の包括的な金融サービス法を表しており、従来の金融サービス業界との深い統合の触媒として機能する可能性があります。

第二に、米国SECは、商品ベースの交換商品(ETPS)の一般リスト標準を承認しました。これにより、ETP構造を通じて米国の投資家が利用できる暗号資産の量が増加する可能性があります。

最後に、マクロ環境は進化し続ける可能性があります。先週、FRBは25ベーシスポイントのレート削減を承認し、今年後半にさらに2つの料金を削減できることを提案しました。他の条件が変更されていないため、暗号資産はFRBの金利削減の恩恵を受けることが期待されます(金利削減により、無利子通貨を保有する機会コストが削減され、投資家のリスク選好度をサポートできます)。

同時に、米国の労働市場の弱さ、株式市場の評価の増加、地政学的な不確実性、第4四半期の欠点リスクの源と見なされる場合があります。