Auteur: Frank @IOSG

Vue de base tl; dr;

-

Les stablecoins sont des applications tueuses pour le cryptage: Pas NFT, ni MEME COIN. Ils sont déjà les «monnaies quotidiennes» du Sud mondial. Le marché ne consiste pas à créer de nouvelles monnaies, mais à vraiment intégrer les étages existants dans les scénarios de paiement quotidiens.

-

La valeur des consommateurs est alimentée par B2B: Bien que les envois de fonds P2P et les cartes cryptographiques entre les individus soient importants, l’auteur estime que le plus grand TAM se produira dans le champ de paiement transfrontalier entre les entreprises.Ces couches d’orchestration cryptographique et PSP qui abstyent les stablées et directement intégrés dans les systèmes de transfert d’entreprise à grande échelle peuvent capturer les avantages supplémentaires des énormes flux de capitaux et des précipitations de capital.

-

Licence + Corridor = Moat: Tout comme l’infrastructure passe de la concurrence technologique à la distribution, les obstacles réels dans le champ de paiement B2B sont les licences réglementaires (MSB / EMI / SVF, etc.), la coopération bancaire et les couloirs transfrontaliers.(Par exemple: Bridge possède le MSB / MTL américain, RD Tech possède la licence SVF de Hong Kong).

-

Orchestration & gt; agrégation: Les agrégateurs ne sont que des plateformes de correspondance du marché, avec des marges bénéficiaires très minces; Les orchestrateurs ont des droits de conformité et de règlement.La véritable défense vient de la détention directement d’une licence et de la possibilité de mettre en œuvre le flux de fonds en soi.

-

La concurrence s’intensifie: De souligner la «technologie de niveau inférieur» à la concurrence pour «une utilisation réelle»: similaire aux applications de consommation, le marché récompensera l’adoption réelle et l’échelle utilisateur.L’augmentation des frais de TRON a vérifié la forte demande de transactions de stablecoin, et la prochaine étape sera la chaîne indigène de stablecoin (émetteurs de stablecoin tels que le plasma et l’arc qui ont des canaux d’émission et de distribution).Comme les chaînes spécifiques à l’application telles que Hyperliquide, les utilisateurs guideront activement les utilisateurs pour utiliser directement leur propre blockchain de stable pour les transactions et les règlements, évitant ainsi que la plupart des frais de transaction soient supprimés par la chaîne publique générale. Dans le même temps, les utilisateurs peuvent également utiliser directement les stablescoins transférés pour payer les frais de traitement, réalisant l’unité des médias de paiement et les incitations au réseau.

1. Introduction

Les stablecoins et les blockchains construits autour de stablecoins deviennent le centre d’intérêt et les gros titres de l’industrie presque tous les jours.Le plasma et la stable lancés par Tether.io, Circle’s Arc, Stripe’s Tempo, Codex PBC, 1Money, la nouvelle génération de blockchain L1 que Google développe, et les projets qui apparaîtront à l’avenir accélèrent tous cette tendance.Dans le même temps, en tant que l’un des portefeuilles auto-dérivants les plus utilisés au monde, Metamask a officiellement annoncé qu’il lancera son stablecoin natif, marquant la nouvelle expansion des produits de portefeuille aux fonctions de paiement et de valeur de valeur.D’un autre côté, le géant des envois de fonds transfrontaliers individuels a annoncé à ouvrir le lancement d’un portefeuille Fiat et Stablecoin à plusieurs courants – Wallet, qui est actuellement en phase bêta et prévoit de se lancer officiellement avec Circle en septembre.

Ces actions ensemble montrent que de plus en plus de sociétés de paiement et de géants de la technologie Web2 et Web3 accélèrent « l’intégration verticale » et entrent directement sur la piste de paiement de la stablecoin et de la blockchain.Ils ne comptent plus uniquement sur les infrastructures fournies par des tiers, mais choisissent d’émettre des stablecoins eux-mêmes, de créer leurs propres produits de portefeuille et même de lancer des blockchains de paiement exclusifs. Les stablecoins s’étendent rapidement des scénarios crypto-natifs à un plus large éventail de services de paiement, de versement et de services financiers, devenant l’une des orientations d’application les plus pratiques pour la blockchain. Par conséquent, cet article nous offre une bonne occasion de discuter:

-

Pile de technologie de paiement de monnaie stable actuelle

-

Pistes avec PMF

-

Proposer un cadre d’investissement pour chaque piste de paiement

-

Frais de manutention stables et bas, et peut être payé directement avec des stablescoins

-

Ensemble de nœuds de vérificateur agréé

-

Débit élevé (TPS)

-

Compatibilité avec d’autres systèmes de blockchain et de paiement

-

Fonctionnalités de confidentialité facultatives

-

Stratégie de l’entrée du marché claire (GTM)

-

Exécution efficace de l’expansion des entreprises

-

Un écosystème de partenaire solide

-

Introduction et soutien efficaces des développeurs

-

Marketing et communication externe

-

Le temps de blocage du bloc sera raccourci de 12 secondes à 6 secondes, et les tests pertinents ont été effectués.

-

Une fois la nouvelle «règle de confirmation rapide», les transactions peuvent être fortement confirmées en n’attendant que 1 à 3 blocs (environ 10 à 30 secondes), et il n’est pas nécessaire d’attendre une confirmation finale complète.

-

Nous essayons également d’optimiser le protocole de base basé sur la solution proposée par Vitalik, et d’explorer le mécanisme consensuel de prochaine génération, tel que « confirmation finale à trois emplacements ».

-

Autorisation en temps réel: après que l’IA ait trouvé le produit, l’utilisateur doit le confirmer sur place.

-

Autorisation: les utilisateurs peuvent définir des conditions complexes à l’avance (telles que « hôtels inférieurs à 200 $ »), et l’IA ne s’exécutera automatiquement que lorsque la condition sera déclenchée.

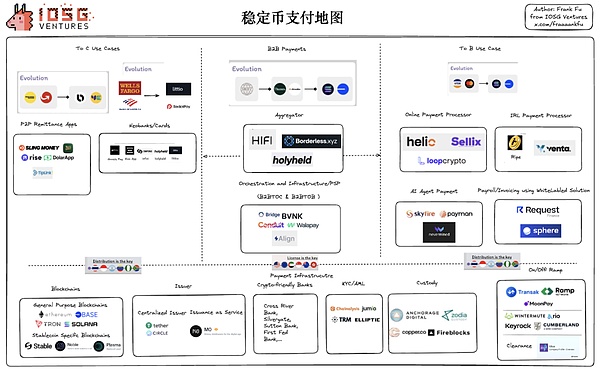

2. Infrastructure de paiement de stablecoin

Bien qu’il existe diverses définitions sur le marché, l’auteur estime que la pile technologique du paiement des stables peut être décomposée des perspectives suivantes:

Au bas de l’intégralité de la carte de paiement, la blockchain lui-même est à la fois l’infrastructure et la fondation.

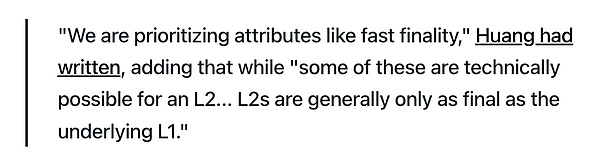

Récemment, lorsque Matt Huang de Paradigm a expliqué pourquoi Stripe avait choisi de construire un nouveau tempo L1 au lieu de le construire sur Ethereum L2, il a donné une longue liste de raisons.Bien que bon nombre des raisons aient été critiquées par la communauté Ethereum et divers investisseurs en capital-risque.Mais l’une des choses à propos de la finalité rapide révèle clairement les vrais problèmes auxquels Ethereum est actuellement confronté.

Source: Matt Huang de Paradigm

La « finalité » dans la blockchain fait référence: une fois qu’une transaction est confirmée, elle ne peut pas être inversée ou modifiée, et elle ne sera pas révoquée en raison de fluctuations du réseau ou de réorganisation en chaîne. La soi-disant « finalité rapide » signifie qu’elle peut fournir cette garantie en quelques secondes ou même des niveaux de sous-seconde, plutôt que de laisser les utilisateurs attendre plus de dix minutes.De plus, comme la confirmation finale de L2 dépend de L1, quelle que soit la vitesse à laquelle la vitesse de traitement et la fonction solide de L2 sont, sa sécurité et sa vitesse de confirmation finale doivent toujours être basées sur L1.

Le mécanisme actuel d’Ethereum est stable, mais cela semble un peu lent. Les blocs sont générés toutes les 12 secondes.La transaction peut être incluse bientôt, mais la confirmation finale au niveau économique durera environ 12 à 15 minutes, c’est-à-dire les deux ERA de POS (EPOCH).Au cours de cette période, les vérificateurs continueront de voter et de tamponner et de verrouiller les résultats.Bien que suffisant jusqu’à présent, le marché est de plus en plus exigeant que le temps de confirmation final soit réduit à moins de 2 secondes pour répondre aux paiements commerciaux et aux besoins de règlement à haute fréquence au niveau institutionnel.Si la chaîne sous-jacente est très lente, elle ne sera pas en mesure de prendre en charge les paiements à grande vitesse; Si le coût du transfert en ligne est élevé, il ne sera pas en mesure de tenir la promesse de «frais bas»; Quelle que soit la qualité de l’expérience utilisateur, elle sera entraînée par une mauvaise infrastructure.

Source: OKX Gas Tracker (23 juillet 2025), Block Time & amp; Durée finale: Terminal symbolique

En mettant de côté la perspective de l’intégration verticale, c’est pourquoi nous voyons de plus en plus d’émetteurs à stablage et de géants traditionnels de paiement commençant à construire leurs propres blockchains.En plus de la prise en compte du partage des bénéfices commerciaux, la raison plus importante est que toutes les applications de niveau supérieur et l’expérience utilisateur reposent finalement sur l’infrastructure sous-jacente.Ce n’est qu’en atteignant des frais de manutention faibles aussi faibles que des cents, une finalité quasi instante et en permettant aux utilisateurs d’éviter de s’inquiéter de la conception de jetons de gaz que nous pouvons vraiment apporter une expérience utilisateur fluide et sans faille.

Les fonctionnalités de base du cœur commune comprennent:

Ce qui peut vraiment déterminer le succès ou l’échec est souvent au-delà de la technologie, notamment:

En ce qui concerne la comparaison spécifique entre différentes blockchains, nous l’expliquerons plus en détail dans un autre article ultérieur, donc cet article n’entrera pas dans les détails. Bien sûr, Ethereum a longtemps réalisé l’importance de la finalité rapide sans affecter la décentralisation.Les membres de la communauté poussent la Fondation Ethereum (EF) pour accélérer le processus, et Barnabé Monnot d’EF partage les plans en cours:

Source: Barnabé Monnot de EF

En plus du développement rapide du réseau de stablecoin, l’échelle d’émission de la stablecoin elle-même entraîne également une croissance de l’éruption. La plate-forme d’émission de stablecoin M0 a récemment achevé un financement de série B de 40 millions de dollars US dirigé par Polychain Capital, Ribbit Capital et Endeavour Catalyst Fund.La plate-forme Stablecoin-As-A-Service de M0 permet aux institutions et aux développeurs d’émettre des stalins hautement personnalisés avec un contrôle total sur la marque, les fonctionnalités et les revenus.Toutes les stablecoins construites sur M0 sont intrinsèquement interopérables et partagent des liquidités unifiées.Avec un cadre multi-élaboration ouvert et une architecture sur chaîne complètement transparente, M0 franchit les frontières de l’émission traditionnelle de la réserve des stables.

Depuis sa création, M0 a été sélectionné par Metamask, Noble, Kast, Playtron, Habitual, USD.AI, USDHL et d’autres projets pour émettre des stablecoins à des fins différentes.Récemment, l’émission totale de stablecoins basée sur M0 a dépassé 300 millions de dollars, soit une augmentation de 215% depuis le début de 2025.

Semblable à la tendance des émetteurs de stable en intégrant verticalement l’infrastructure de blockchain sous-jacente, les chaînes d’application avec une créativité de scénario de demande ont également commencé à effectuer une intégration verticale au niveau de l’émission de stablecoin afin d’établir des relations de liaison plus profondes au niveau écologique.

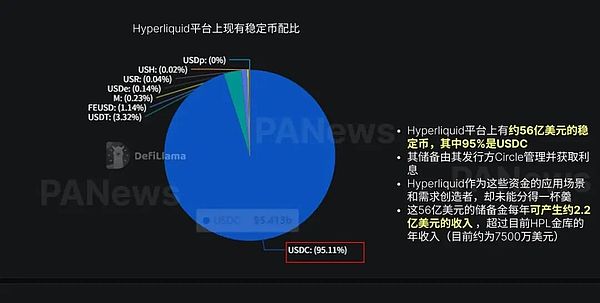

Vendredi dernier, Hyperliquide a lancé une grande nouvelle sur Discord: il prévoit de lancer le stablecoin natif USDH dans son écosystème Hyperevm et de sélectionner l’émetteur par le vote et l’appel d’offres publics en chaîne.La semaine suivante, différents émetteurs de stablecoin ont succédé successivement les plans d’appel d’offres, et le soumissionnaire gagnant final sera décidé par le vote majoritaire du $ Hype Pledger.Pour mettre en évidence les caractéristiques de la gouvernance décentralisée, bien que la fondation hyperliquide détient une grande partie de la pieu de battage médiatique, il choisit de s’en abstenir et de remettre entièrement le pouvoir de décision à la communauté.

La motivation d’Hyperliquide pour le lancement de l’USDH est très directe: la plate-forme s’est installéeEnviron 5,6 milliards de dollars d’actifs de stablecoin,dans95% est USDC. Cette partie des réserves de fonds est déposée par le cercle des émetteurs et suscite des intérêts, tandis que l’hyperliquide, en tant que créateur de scénarios et de demandes d’application, ne peut pas partager les avantages.Si les 5,6 milliards de dollars de fonds d’actions peuvent être remplacés par l’USDH, il devrait générer plus de 220 millions de dollars de revenus d’intérêts par an sur la base du taux d’intérêt des obligations du Trésor, dépassant de loin le revenu annuel HLP existant de la plateforme (environ 75 millions de dollars).Ce nouveau revenu sera utilisé pour racheter et allouer $ Hype, se réparant ainsi à l’écosystème.

Parmi les nombreuses propositions d’appel d’offres, la proposition des marchés indigènes du projet indigène hyperliquide a finalement été gagnée. Les détails peuvent être trouvés ici: https://www.theblock.co/post/370570/native-markets-team-wins-hyperliquid-usdh-stablecoin-bid-yes-test-phase-within-days

En plus de l’importance de la blockchain et des stablescoins, nous pouvons également voir clairement le rôle clé de la rampe ON / OFF (le canal de dépôt et de sortie entre la monnaie fiat et les actifs cryptographiques) dans l’expérience utilisateur.Que les utilisateurs puissent en douceur et à faible coût pour échanger des monnaies fiduciaires dans des étages ou d’autres actifs cryptographiques déterminent souvent directement si l’ensemble de l’application peut obtenir une véritable adoption à grande échelle.

IOSG a investi il y a cinq ans, le premier fournisseur de services de rampe de rampe sur / hors monde. Transak s’engage à fournir des canaux de saisie et de sortie de monnaie fiduciaire sans couture pour les portefeuilles, les échanges et les applications de paiement, soutenant les utilisateurs dans plus de 150 pays et régions.Récemment, lors du dernier cycle de financement, Transak a reçu un financement de 16 millions de dollars dirigé par Tether (société mère USDT) et IDG.En plus de Transak, IOSG a investi dans des projets ancrés dans les dépôts et les sorties de Fiat et de crypto-monnaie en Amérique latine, Kravata, qui fournit des API B2B aux clients d’entreprise et fournit des API B2B2 qui peuvent être intégrées par des applications tierces.Au deuxième trimestre 2025, il y a plus de 90 clients dans le monde et opèrent dans trois pays.Cette décision prouve non seulement l’optimisme à long terme du marché sur la piste de rampe ON / OFF, mais confirme également une fois de plus le jugement précis d’IOSG sur la valeur de l’infrastructure de l’industrie au début de l’investissement.

On peut prévoir que, à mesure que les paiements stablecoins et la blockchain se déplacent progressivement vers l’infrastructure de rampe traditionnelle, ON / OFF, comme Transak deviendra un centre clé reliant le passé et le futur: ce n’est pas seulement l’entrée pour que les utilisateurs entrent dans le monde de la cryptographie, mais aussi le pont pour que StableCoins s’intègre dans le système de paiement global.

trois,Pistes avec PMF

Une fois l’infrastructure de paiement améliorée, les paiements transfrontaliers deviendront la percée la plus directe et la plus évidente.Les flux de capitaux transfrontaliers mondiaux atteignent chaque année 150 billions de dollars américains, tandis que le système existantCela prend 3 jours, payant environ 3%et à travers plusieurs intermédiaires.Si vous passez à un stablecoin basé sur une « piste » efficace, l’ensemble du processus ne prend que 3 secondes, les frais sont aussi faibles que 0,01% et le règlement point à point direct peut être atteint.Avec une énorme lacune dans l’efficacité, l’adoption est presque une tendance inévitable.

Les paiements transfrontaliers de l’entreprise B2B sont un ajustement parfait du marché des produits (PMF) actuellement dans le domaine de la crypto-monnaie.Aujourd’hui, 40% des frais de blockchain proviennent des transferts USDT, que des centaines de millions d’utilisateurs de marché émergents utilisent chaque jour pour lutter contre la dépréciation et l’inflation de leurs propres monnaies.La mise en place des infrastructures et des cycles de consommation spéculatifs, des paiements (en particulier les paiements transfrontaliers B2B) sont les domaines dans lesquels Swift est le plus susceptible de compléter Swift dans la réalité cryptographique.Le vrai gagnant n’est peut-être pas la nouvelle chaîne ou l’émetteur général de stablecoin,Au lieu de cela, les orchestrateurs qui ont des licences et ont des capacités de distribution dans les clés transfrontaliers.

C’est pourquoi nous avons vu plus tôt qu’Airwallex, un géant transfrontalier de transfert dans Web2, a vraiment ressenti la menace des sociétés de paiement transfrontalières de Stablecoin, et a fait des remarques défensives sur Twitter, mais a publiquement recruté des développeurs de stablecoin sur son site Web de recrutement.

« Paiement Orchestration Layer » signifie intégrer la monnaie légale et les étages, plusieurs méthodes de paiement, canaux et services de traitement pour fournir des solutions de paiement / règlement de bout en bout.Soulignez la capacité des « stablescoins compatibles »: supporte non seulement la collecte / le paiement de la monnaie Fiat, mais prend également en charge la collecte de stablescoin / transfert transfrontalier / échange de devises stable vers la monnaie fiduciaire, etc.

Les paiements transfrontaliers constituent souvent le chemin de la « monnaie fiduciaire → stablecoin → monnaie fiduciaire », c’est-à-dire l’échange de monnaie fiduciaire local pour les étages → Transfert / règlement international avec des étages-garouilles → l’extrémité de réception est ensuite échangée dans la monnaie fiduciaire locale.Le rôle de la couche d’orchestration de paiement est d’optimiser ce chemin, de réduire les frictions, d’économiser du temps et du coût et d’améliorer l’efficacité.

Bien que les grandes entreprises traditionnelles comme Airwallex et Stripe déploient également activement les paiements de stablage, les startups ont tendance à avoir plus d’avantages dans l’innovation et la vitesse d’exécution.Par exemple, Align se concentre sur les besoins transfrontaliers sur les versions des grandes entreprises multinationales, tandis que ArrivalX se concentre sur les scénarios de paiement à l’étranger des marchands chinois.L’auteur estime que ce qui est plus susceptible d’être formé à l’avenir estLes solutions régionales centrées sur les régions, plutôt qu’un seul modèle unifié mondial, sont similaires au paysage du paysage concurrentiel sur le côté de la rampe.

Parce que chaque région est grandement affectée par la réglementation locale, les lois, les infrastructures bancaires / financières.Dans le contexte du développement rapide du paiement des stablescoin,Si les petites et moyennes startups peuvent faire du bon travail en positionnant « Local + Regional + Orchestration Layer », il y aura toujours un large espace dans le couloir de paiement spécifique.En plus des avantages de baseEn plus de la licence, il fournit également des services de paiement / règlement avec une circulation bidirectionnelle de stablescoins et une forte compatibilité.C’est un point de différenciation clé.Conformité et contrôle des risquesCe sera la clé pour déterminer si vous pouvez réussir à long terme.

Source: ASXN

https://stablecoins.asxn.xyz/payments-market-map

De plus, dans de nombreux articles sur les paiements sur le marché, nous pouvons voir que l’agrégation et l’orchestration sont incluses dans le même quadrant, mais nous pensons qu’il existe des différences dans la couche d’agrégation et la couche d’orchestration en termes de capture de valeur de transaction B2B. Étant donné que la couche d’agrégation n’a pas de licence, elle peut être comprise comme un wrapper (couche d’emballage) de la couche d’orchestration.Bien qu’il puisse accéder à des plateformes régionales plus, en termes de négociation des prix, il est soumis à son côté de partage des bénéfices. Cela peut être considéré comme un modèle commercial similaire à Circle – plus l’échelle est grande, plus il sera difficile d’atteindre des bénéfices plus élevés.

En plus d’être le service sous-jacent de la couche d’agrégation B2B, ces orchestrateurs soutiennent également le côté de l’application de l’ensemble du réseau de paiement, qui peut être spécifiquement décomposé en applications C et aux applications B.

Les applications du COT se concentrent actuellement sur les applications de paiement P2P, telles que Sling, et NeoBank qui fournit des scénarios plus générateurs d’intérêt pour les consommateurs, tels que Infini, Yuzu.money et les cartes de stablecoin qui résolvent leurs problèmes dans le monde réel.

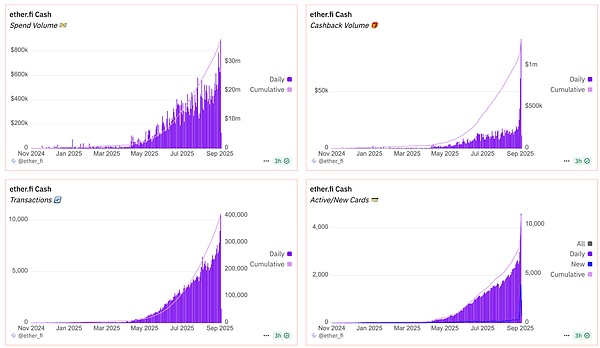

IOSG a en fait pris des dispositions dans le côté de l’application TOC et a investi dans Ether.fi.Une super demande de paiement qui peut générer des intérêts a son volume de transaction de carte le plus élevé, son volume de remise en espèces, son numéro de transaction et son émission de carte a tous atteint son plus haut niveau historique en septembre.

Source: Ether.fi Tableau de bord Dune

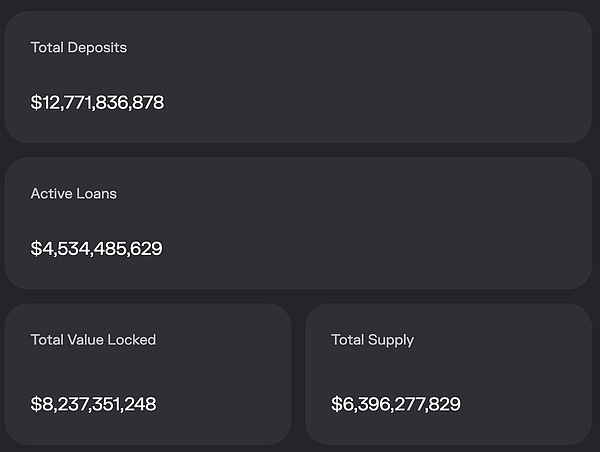

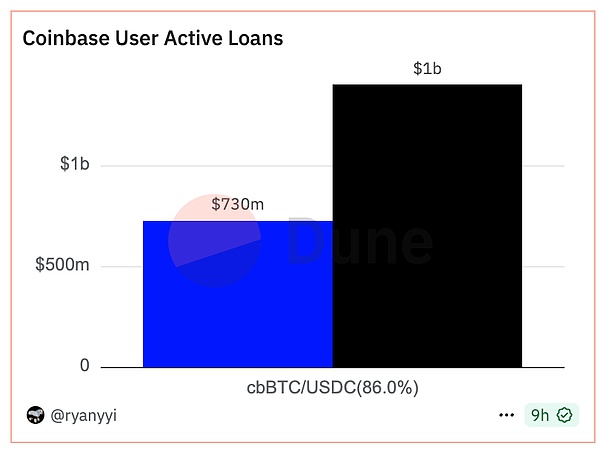

Les fonds en chaîne poursuivent des bénéfices: environ 45% de Defi TVL (environ 56 milliards de dollars américains) poursuivent des bénéfices, principalement distribués dans Aave, Morpho, Spark et d’autres protocoles. La valeur marchande des étages de revenu augmente rapidement, passant de 1,5 milliard à 11 milliards de dollars, représentant 4 à 4,5% de l’ensemble du marché des stables (255 milliards de dollars).Les projets entourant les revenus Defi continuent d’attirer l’attention, notamment Ethena, Pendle, Aave, Spark, Sirop, etc.Alors que le nombre de protocoles Defi continue d’augmenter, la complexité des opérations augmente également et l’expérience utilisateur devient moins conviviale.Pour atténuer ce point de douleur, Coinbase a officiellement intégré Morpho sur son échange et a lancé Coinbase Onchain Emprunwer, un produit de prêt qui combine CEFI et Defi.Les utilisateurs doivent seulement compléter les hypothèques et les prêts en un seul clic sur le frontal, tandis que la couche sous-jacente est alimentée par le portefeuille Smart Coinbase.L’ensemble du processus résume complètement la création et l’interaction du portefeuille de l’utilisateur avec Morpho, simplifiant considérablement l’expérience utilisateur.Coinbase Onchain emprunter offre à Morpho 1,4 milliard de dollars de dépôts et 730 millions de dollars de prêts actifs, représentant 11% et 16% de Morpho, respectivement.Cela a également aidé les dépôts totaux de Morpho à atteindre 12,7 milliards de dollars et les prêts actifs atteignent actuellement 4,5 milliards de dollars.

Source: https://app.morpho.org/ethereum/explore https://dune.com/ryanyyi/coinbase-onchain-loans

Basé sur la logique d’investissement qui simplifie également l’expérience utilisateur sur la chaîne, nous avons choisi d’investir dans Ether.fi dans les premiers stades. Il s’est progressivement étendu de se concentrer initialement sur les revenus de mise en œuvre d’ETH à une stratégie plus complexe de vault tierce, ce qui a considérablement réduit le seuil pour les utilisateurs de stablecoin dans les opérations Defi, permettant aux utilisateurs d’obtenir facilement des bénéfices.Il a même lancé une carte de crédit Defi, permettant aux utilisateurs de rembourser les prêts de la carte de crédit avec des intérêts futurs, réalisant le vrai « Acheter maintenant, Pay Never ».

La raison pour laquelle les banques numériques de stablecoin et les cartes de crédit stablecoin ont un grand potentiel est qu’ils déplacent la création de crédit directement à la chaîne, affaiblissant fondamentalement ou même remplacement de l’état intermédiaire des banques traditionnelles dans une certaine mesure.Dans le cadre du modèle traditionnel, le revenu central de la banque provient de l’écart des taux d’intérêt entre les dépôts et les prêts, qui est la base de l’ensemble du système. Mais ce modèle donne également aux banques des «droits de dépistage» excessifs: d’une part, ils élimineront un grand nombre deSystème de dépôtPopulations non bancarisées; D’un autre côté, ils refuseront de perdre l’incompatibilitéNormes d’empruntCeux qui ne peuvent pas se qualifier pour des prêts ou des cartes de crédit.

En revanche, le système de stablecoin remodèle complètement cette logique.S’appuyant sur la programmabilité, le règlement atomique et l’immuabilité de la blockchain, les prêteurs et les emprunteurs peuvent se connecter directement sur la chaîne et ne sont plus soumis aux normes d’accès des banques traditionnelles, réécrivant ainsi le moyen de paiement et la participation du crédit.Sur la base de cela, la nouvelle banque numérique Stablecoin a construit des produits de prêt presque sans risque basés sur le pool de prêts grâce à une nouvelle encapsulation des stablescoins, des crypto-monnaies et des protocoles de prêt Defi, combinés à une sur-collatéralisation, un modèle sans confiance.Ce modèle peut se manifester comme une nouvelle banque qui fournit des prêts, Coinbase Onchain emprunter ou comme une carte de crédit à stablecoin similaire à Ether.fi.

Nous avons également observé de nouvelles opportunités dans la commercialisation de B. Par exemple, aider les marchands en ligne et hors ligne accéder directement aux paiements de stablecoin, évitant ainsi les frais d’échange des institutions bancaires d’acquisition.Dans le même temps, les plates-formes de facturation et de paiement mondiales les plus pratiques pour les clients ont également un large potentiel de développement.Cependant, surtout cet accentLes produits avec une expérience utilisateur côté entreprise peuvent faire face à une certaine concurrence dans le processus d’intégration verticale progressive de la couche d’orchestration de paiement à l’avenir.

4. Un nouveau paradigme pour les paiements en chaîne entraînés par l’IA

À l’avenir, dans les applications B, une autre zone potentielle très intéressante est l’agent d’IA. En tant que client de la demande de paiement, avec l’émergence des applications agricoles de négociation et de rendement de l’agent d’IA automatisé, telles que Theoriq, Giza et Almanak, nous pouvons voir des agents d’IA plus entièrement automatisés à l’avenir, et continuerons à rechercher de nouveaux rendements 24/7.Dans le même temps, ces agents d’IA automatisés nécessitent un portefeuille pour acheter les données, la puissance de calcul et même les services sociaux dont ils ont besoin.

Le développement de l’agent d’IA nécessite une nouvelle infrastructure en chaîne, qui peut également être une opportunité d’investissement potentielle.Le système de paiement traditionnel a un règlement lent, un taux de rejet élevé et s’appuie souvent sur la main-d’œuvre, ce qui ne convient évidemment pas aux agents autonomes.À cette fin, Google a lancé le protocole AP2 et a publié l’A2A X402 avec Coinbase.Si MCP est le « Tenta » et A2A est la « langue », alors AP2 et X402 sont le « dernier mile » pour l’IA pour atteindre l’automatisation complète – le paiement autonome et l’échange de valeur.

La mission d’AP2 est de rendre l’IA crédible, contrôlable et traçable dans les transactions financières.Au lieu de remplacer Visa ou MasterCard, il construit une couche de confiance commune par-dessus.Grâce à un mécanisme de licence basé sur des informations d’identification vérifiables, l’IA peut contenir des lettres d’autorisation numérique signées cryptographiquement pour s’assurer que les transactions sont sécurisées et vérifiables.

Son mécanisme de mandats a deux modes:

Toutes les transactions constituent une chaîne de preuves immuables, et les informations d’identification vérifiables garantissent la sécurité et l’auditabilité, évitant ainsi les paiements de « boîte noire ».La stratégie de Google est claire: unir les géants financiers et cryptographiques ne émet pas directement des pièces de monnaie ou ne les efface pas, mais définit la règle de « confiance ».

Le plus notable d’entre eux est l’A2A X402, un composant d’extension spécialement créé par Google pour les paiements cryptographiques. Il a fonctionné en profondeur avec Coinbase et la Fondation Ethereum pour permettre à l’IA de traiter de manière transparente des actifs sur la chaîne tels que les stablescoins et l’ETH, et de prendre en charge les paiements natifs Web3.Dans un sens, l’AP2 de Google souhaite introduire l’IA dans le système financier existant, tandis que les extensions A2A X402 de Coinbase et Ethereum Foundation espèrent créer un nouvel environnement économique qui est crypto-natif pour l’IA.

La norme A2A de Google permet aux agents de l’IA d’être interopérables pour différents projets, mais seulement s’il s’agit d’un «environnement de confiance mutuel».À cette fin, l’ERC-8004 de la Fondation Ethereum a ajouté une couche de mécanisme de confiance, similaire à un système de passeport numérique, permettant aux agents de découvrir, vérifier et interagir en toute sécurité avec des adversaires inconnus sur Ethereum ou un autre L2.

Le nom de X402 est dérivé du code d’état HTTP « 402 Paiement requis ».Son idée est d’intégrer le paiement dans la communication Internet: lorsque l’IA appelle l’API, le serveur renvoie une « facture 402 » et l’IA peut effectuer le paiement avec des stablecoins sur la chaîne et obtenir des services instantanément.Cela rend non seulement les transactions automatisées et à haute fréquence entre les machines possibles, mais permet également aux services d’IA d’être facturés finement en fonction des demandes, de la durée ou de la puissance de calcul, ce qui est difficile à réaliser pour les paiements traditionnels.

Source: Google

Le commerce de l’agent d’Onchain accélère sa formation en vertu de la double innovation des paiements de stablecoin et de l’agent d’IA.À l’heure actuelle, des sociétés émergentes telles que Skyfire et Crossmint ont également commencé à résumer les normes AP2 et X402 dans les SDK et les API qui sont faciles à appeler pour les développeurs.L’équipe de Chaoschain a pris les devants en terminant le prototype, combinant AP2 avec la dernière norme ERC-8004 « de confiance sans proxy » d’Ethereum, qui n’est que le prologue.L’équipe Ethereum Dai, construite et dirigée par Davide Crapis, fait avancer ce processus.En tant que couche sous-jacente de la collaboration proxy de l’IA à l’avenir, Ethereum devrait nous aider à passer du système actuel hautement centralisé à un avenir résistant à la censure et vraiment décentralisé.À ce moment-là, à partir de la chaîne de paiement, du règlement de stablecoin et de l’innovation de valeur axée sur l’IA, ce lien donnera naissance à des superpps super applications plus intéressantes.