L’incident de liquidation de lundi a entraîné la clôture de plus de 1 milliard de dollars de positions longues à effet de levier, et les dérivés et les indicateurs de macro sont devenus la clé pour déterminer la tendance future.

Les prix au comptant ont oscillé autour de 112 965 $ au cours de la journée, en baisse d’environ 10% par rapport à leurs sommets récents.Le marché digère l’impact de la décision de la Réserve fédérale de réduire les taux d’intérêt la semaine dernière et le rebond de la volatilité.

Cette série d’ajustements a commencé sur le marché à terme, et la liquidation forcée a fait réduire considérablement les positions longues des principales plateformes commerciales.Au cours de la période, plus de 1,6 milliard de dollars de positions longues ont été liquidés et les contrats ouverts sont tombés du sommet cyclique, ce qui a fait que la base de position nominale de la binance, du Bybit et du CME reste considérable à l’échelle.

Le tableau de bord Coinglass montre que les contrats ouverts à terme BTC continuent de diminuer, les taux d’investissement des principaux contrats perpétuels convergent vers un niveau neutre, et une tendance de distribution de la collecte des prix au comptant apparaît sur le tableau de chaleur de liquidation.

Le marché des options repensait les chocs

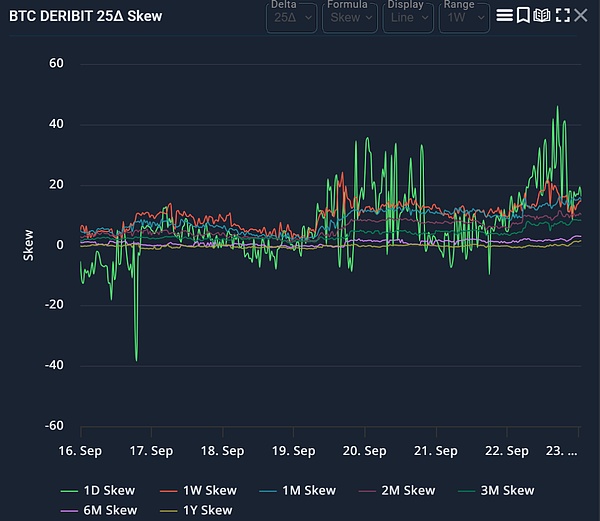

La plate-forme d’analyse de déribute et les données de l’asymétrie des 25Delta de Laevitas montrent que les prix de négociation des options de put à court terme sont plus élevés que les options d’appel. Cette structure reflète la demande de protection vers le bas et indique également que les fauteurs de marché maintiennent des positions gamma négatives près de Spot.

Lorsque le prix au comptant est dans la gamme Gamma négative, cette configuration étend généralement la plage de fluctuation intraday, et la fluctuation s’aplatira après la stabilisation des prix, le gamma devient positif.

Les flux de capitaux ne sont pas à sens unique.Les données sur les investisseurs farfelues montrent que le portefeuille américain des ETF Spot a connu une rare sortie nette de septembre le mercredi 17 septembre, avec une échelle d’environ 51 millions de dollars.Parmi eux, Ibit a absorbé environ 150 millions de dollars, tandis que la FBTC et le GBTC ont été rachetés.

Les fonds coulaient jeudi et vendredi, avec un total de 385 millions de dollars d’entrées avant le week-end.Ces données différenciées peuvent supprimer l’élan à court terme, mais si les entrées de capital sont restaurées globalement, un soutien d’achat à moyen terme existera toujours.

La base et la structure du terme deviennent les indicateurs de santé du quatrième trimestre.La séquence de base annualisée de CME de cryptoquantListe(Indicateurs utilisés pour mesurer la demande d’arbitrage pour le capital d’arbitrage) À partir de 9Le haut tombera au milieu du mois, et il est nécessaire de continuer à observer s’il maintiendra une position de 10% + faible, ce qui signifie que la structure de position est plus saine.

Si la base rebondit rapidement à un maximum de plus de 15%, cela signifie que l’effet de levier se réaccumule pendant le rebond.

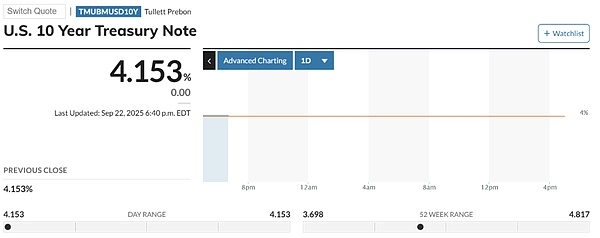

Les facteurs macroéconomiques ont encore une influence marginale.Après que la Fed ait réduit les taux d’intérêt de 25 points de base, le rendement américain du Trésor à 10 ans oscillait à un creux de 4% et l’indice du dollar américain s’est renforcé au cours de la nouvelle semaine.

Si cette tendance se poursuit, elle peut supprimer les performances de la crypto-marché bêta. Selon la page d’obligations du Trésor à 10 ans Marketwatch, le rendement à 10 ans est resté proche de 4,1% et l’indice du dollar américain s’est renforcé simultanément avec des contrats à terme sur l’indice boursier prudent.

Ces données peuvent présenter une résistance tactique à une action à la hausse rapide, mais lorsque les marchés cryptographiques sont motivés par des positions, leur impact est souvent intermittent.

Sur la base de ces facteurs, l’analyse de chemin au début du quatrième trimestre peut être résumée en deux gammes compétitives correspondant à des gammes de liquidation évidentes et aux positions du marché:

Scénario A: rebond et serrer

Pousser les prix au ponctuel à la fourchette de 118 000 à 124 000 $, qui chevauche les points de frottement gamma communs à la marque de compensation et à la marque entière au-dessus de la carte thermique de Coiglass.

Les conditions de déclenchement comprennent: la hausse des débits des capitaux reste stable à des valeurs nulles ou négatives, une reconstruction modérée de positions courtes directes, une dérive neutre de l’asymétrie et des entrées nettes stables pour les ETF pendant de nombreux jours consécutifs.

Ces conditions convertiront les contrats ouverts restants en un élan vers le haut et entreront l’oscillation de la plage après que le gamma devienne protecteur.

Scénario B: Down secondaire

Les prix ont chuté à une fourchette de 104 000 à 108 000 $, et la densité de liquidation dans cette région était inférieure au niveau récent, avec des risques d’asymétrie négative continue, de faibles flux de capitaux ETF et à la fois le rendement du Trésor américain à 10 ans et l’indice du dollar américain.

Dans cette voie, le déclin des principales plateformes passera du neutre au négatif au quotidien, et la volatilité implicite restera élevée (car les fabricants de marché maintiennent un gamma négatif en dessous de 115 000 $). Cette combinaison continuera d’être dépendante du chemin à la baisse jusqu’à ce que les contrats ouverts soient encore réduits ou que l’inventaire des options inverse la volatilité intraday.

La taille de position de la plate-forme réglementée peut être utilisée comme une vérification efficace

La page CME Bitcoin Futures affiche des liquidités profondes et une participation continue, fournissant une référence d’activité institutionnelle pour la fin de la prolongation des options de septembre.

La baisse de la base du CME s’accompagne de positions ouvertes stables, indiquant la normalisation des positions plutôt que la détérioration complète;Si les positions ouvertes baissent considérablement, une réinitialisation de plage plus grande est confirmée.

Les facteurs saisonniers affectent la probabilité de référence.Les rendements mensuels de Coinglass montrent que la plupart des rendements médians positifs de l’histoire d’octobre, que les commerçants ont surnommé « en octobre ».

La saisonnalité elle-même ne stimule pas le marché, mais si elle est combinée avec une structure dérivée plus saine, elle peut augmenter la probabilité de chemin de récupération après une forte fluctuation en septembre.

La clé pour le moment est de savoir si l’effet de levier est suffisamment neutralisé pour empêcher les spots de fluctuations de réflexion excessives.Les données de Coinglass montrent que même après la liquidation du week-end, les contrats ouverts sont toujours plus élevés que la moyenne de l’année, et le taux de frais de capital s’est déchet mais ne s’est pas effondré.La carte thermique montre qu’il existe des grappes opérationnelles dans la plage de 5% à 8% du spot.

Le grand livre des FNB de Farside montre toujours une différenciation plutôt que un flux unidirectionnel, la séquence de base cryptoquante est dans la plage d’observation, et les rapports d’asymétrie de Laevitas et de déribit montrent toujours que les options de put sont dominantes. Si le prix augmente progressivement et que le short est obligé de chasser la hausse, la configuration peut s’inverser rapidement.

Le marché à court terme dépendra des signaux de position: si le taux de capital reste stable à l’axe zéro, l’afflux net des ETF pendant de nombreux jours consécutifs, et la normalisation de l’asymétrie pousse la plage gamma négative vers le haut, puis la pression à 124 000 $ deviendra le chemin dominant.

Si le rendement du Trésor américain reste fort avec le dollar américain, l’asymétrie reste négative et les flux de capitaux ETF se balancent, la pression de baisse de 108 000 $ s’accumulera. Les commerçants qui gardent un œil sur le même tableau de bord identifieront rapidement le chemin réel.