Auteur: Yohan Yun, Source: Cointelegraph, compilé par: Shaw Bitchain Vision

Les événements de génération de jetons (TGE) sont de plus en plus critiqués comme un moyen de retirer les fondateurs de la crypto-monnaie, ce qui entraîne le départ de blockchains sans presque aucune activité réelle.

De nombreux projets sont généralement rares en circulation et surévalués au début de l’émission, ce qui rend presque impossible pour les vrais supporters d’obtenir des rendements durables.Les initiés de l’industrie estiment que la faible circulation et les marchands automatiques (AMM) peuvent temporairement maintenir les prix, mais une fois la période de déverrouillage, la pression de vente submergera souvent le marché.

Certains jetons ont grimpé en flèche en raison du battage médiatique et de la rareté en cause, mais la plupart d’entre eux ont progressivement diminué à mesure que l’offre augmentait.

« Il s’agit d’un cycle sans fin. Une nouvelle chaîne devient hors de propos, et le talent part, et ceux qui restent ne peuvent que le regarder car la chaîne est soutenue par des fabricants de marché et AMMS », a déclaré Brian Huang, co-fondateur de la plate-forme de gestion de crypto-monnaie Glider.

TGE est le début d’un projet de blockchain, mais il devient la fin du projet.

Le nombre de chaînes orphelines continue d’augmenter après TGE

Au cours de la dernière année, certains fondateurs ont quitté leurs projets peu de temps après l’émission de jetons, provoquant un contrecoup.

Le fondateur du protocole de Story, Jason Zhao, a quitté son emploi à temps plein environ six mois après que le jeton s’est mis en ligne.Les premiers rapports indiquent que sa démission était liée à une période d’acquisition de six ans, mais l’histoire a officiellement nié cette déclaration et a souligné que les contributeurs principaux étaient confrontés à une période d’acquisition d’un an dans le dispositif d’acquisition de quatre ans.

« En fait, l’émission de jeton devrait être le début du projet », a déclaré Brian Huang, qui a remis en question l’intention de ce départ prématuré.

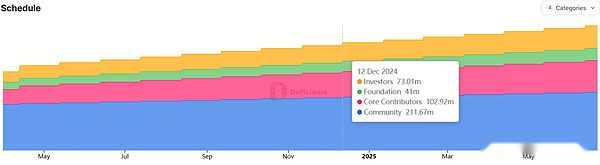

Le fondateur d’Aptos, Mo Shaikh, a également démissionné le 19 décembre, plus de deux ans se sont écoulés depuis la libération d’Aptos Tokens et MainNet.Bien que sa démission n’était pas aussi soudaine que Zhao Changpeng, les critiques ont souligné que sa démission s’est produite peu de temps après une période de levage importante.

Le nombre de déverrouillages APT de contributeurs de base a dépassé 100 millions.Source: Defillama

L’investisseur de Blockchain Capital Sterling Campbell admet que certains fondateurs considèrent l’émission de jetons comme un moyen de gagner de l’argent, mais il pense que le problème est plus compliqué.

« Il y a aussi des fondateurs épuisés, des incitations incohérentes et, dans certains cas, réalisant cruellement que le produit ne correspond pas au marché », a déclaré Campbell.

«Cette dynamique n’est pas tant une malveillance personnelle qu’un système qui facilite la sortie tôt.»

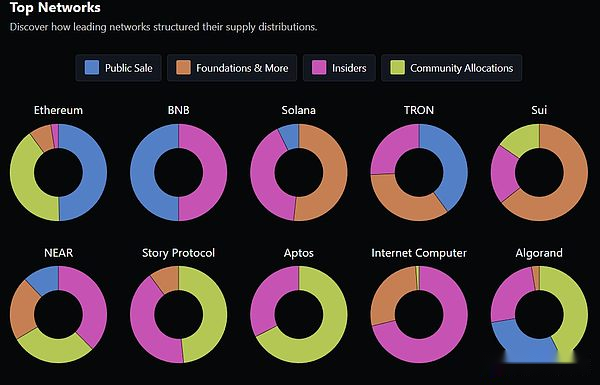

Les chercheurs de Messari rapportent que la propriété des jetons est cruciale pour la performance des jetons.Une analyse de 150 jetons majeurs a révélé que les jetons avec des proportions plus élevées d’initiés ont mal performé en 2024.

Les crypto-monnaies avec des quotas d’offre à public plus élevés ont mieux performé que les crypto-monnaies avec des quotas de jeton internes plus élevés.Source: Messari

L’onde de sortie après TGE indique-t-elle qu’il y a trop de blockchains?

La vague d’événements de génération de jetons (TGE) a soulevé une question plus large: cette industrie a-t-elle vraiment besoin de plus de blockchains?Une fois la plate-forme de lancement d’un nouveau réseau ambitieux, il a été critiqué pour être l’objectif ultime, et la blockchain qu’il aurait dû soutenir s’est progressivement s’estompée de la vue des gens.

Annabelle Huang, co-fondatrice d’Altius Labs, a déclaré que l’industrie n’avait pas besoin de blockchains plus généraux comme Ethereum ou Solana.Cependant, elle a ajouté qu’il y avait encore place au développement pour construire de nouveaux réseaux pour des cas d’utilisation spécifiques.

Certains projets mettent en évidence ce changement.Par exemple, Hyperliquide a attiré l’attention en s’engageant à lancer une nouvelle chaîne universelle, mais en construisant un échange de dérivés puis en développant verticalement sa propre chaîne.En revanche, de nombreux nouveaux projets de couche 1 et de couche 2 n’ont pas une application révolutionnaire qui prouve leur existence lors des événements de génération de jetons (TGE).

« Nous voyons beaucoup d’argent couler dans des applications hyperliquides et d’autres projets qui ont déjà des utilisations pratiques. En revanche, de nombreux nouveaux projets L1 et L2 sont toujours sur la scène d’attente », a déclaré Brian Huang.

La montée en puissance de l’hyperliquide a placé le battage médiatique dans les 15 premières crypto-monnaies en capitalisation boursière. Source: Coingecko

La raison pour laquelle les nouveaux projets de blockchain peuvent continuer à attirer le capital-risque n’est pas clair.Solana justifiait une fois son lancement au motif que son avantage de vitesse a dépassé Ethereum, mais maintenant la plupart des blockchains émergents ont des performances similaires.Par conséquent, les investisseurs peuvent avoir tendance à avoir un réseau avec une base d’utilisateurs matures.Dans le même temps, alors que les blockchains dirigés par des entreprises telles que Stripe et Robinhood entrent sur le marché et ont une énorme base d’utilisateurs, la concurrence s’intensifie également.

« Ils accélèrent la circulation des crypto-monnaies et les rendent acceptables pour les utilisateurs ordinaires, mais ils ont le potentiel de saper la philosophie en ligne sans autorisation », a déclaré Campbell.

« Robinhood a le potentiel de profiter du réseau open source que nous avons construit au cours des 10 dernières années pour voler les intérêts de chacun. »

Les programmes de TGE et d’acquisition font pression sur les supporters à long terme

La situation est particulièrement inquiétante lorsque les fondateurs ont quitté un projet de plusieurs millions de dollars peu de temps après TGE, même si les jetons sont liés par un programme d’acquisition conçu pour éliminer les restrictions en vente par des initiés.

Certains membres de la communauté ont souligné que les conditions de propriété sont publiques et que les investisseurs devraient être conscients des risques avant d’acheter.

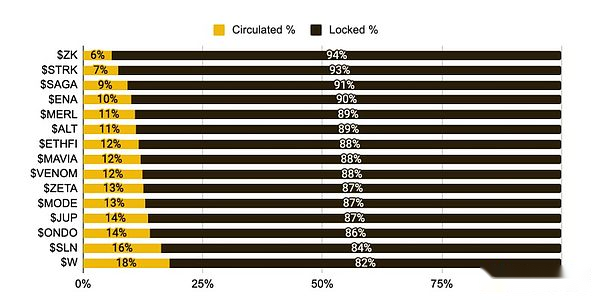

Ces clauses d’attribution présentent également des défis difficiles à de nombreux vrais partisans des blockchains modernes.Un rapport sur le Binance Research Institute en mai 2024 estime que 155 milliards de dollars de jetons devraient être déverrouillés d’ici 2030. S’il n’y a pas suffisamment de demande pour digérer ces jetons, la libération continue de l’offre peut exercer une pression de vente continue sur le marché.

L’offre de jetons est faible lorsqu’ils sont émis, et la plupart d’entre eux seront verrouillés d’ici mai 2024. Source: CoinmarketCap via Binance Research

Cette tension met en évidence les problèmes plus profonds qui existent dans TGE lui-même.TGE a été initialement conçu comme un mécanisme de financement, mais il a maintenant évolué de plus en plus dans des événements de liquidité qui rendent les initiés rentables, tandis que l’écosystème a perdu son gardien fondateur.

À moins que le projet ne puisse prouver qu’il a toujours une valeur d’utilisation durable après son lancement, le modèle d’évaluations surévaluées, les sorties prématurées et la baisse progressive de la blockchain peuvent se poursuivre.