1. Introducción: De los vacíos regulatorios al establecimiento de un marco unificado

En 2023, la Unión Europea lanzó oficialmente la histórica Regulación de Mercados de Criptoactivos (MiCAR).En el contexto de la madurez gradual de la regulación global de criptoactivos, la UE ha introducido el marco regulatorio MiCAR, cuyo objetivo es establecer un marco regulatorio unificado de criptoactivos para los 27 estados miembros de la UE para reemplazar las prácticas regulatorias «fragmentadas» anteriores de cada estado miembro.

Según el proceso legislativo de la UE, MiCAR se implementará en fases:

· A partir del 30 de junio de 2024, se aplicarán oficialmente disposiciones clave relacionadas con las monedas estables (partes ART y EMT);

· A partir del 30 de diciembre de 2024, las disposiciones restantes relativas a la licencia de proveedores de servicios de criptoactivos (CASP), la prevención de manipulación del mercado, la protección de los inversores, etc., serán plenamente efectivas.

Los antecedentes de MiCAR se remontan a la «Estrategia de Finanzas Digitales» propuesta por la Unión Europea en 2020. Los objetivos principales de esta estrategia son equilibrar la innovación y la supervisión, proteger a los inversores y mantener la estabilidad financiera.En este marco, MiCAR, junto con la Ley de Resiliencia de Operaciones Digitales (DORA) y otras regulaciones, constituyen el sistema regulatorio central para las finanzas digitales en la UE.Más importante aún, MiCAR no es sólo una regulación de «prevención de riesgos», sino que la UE espera brindar seguridad jurídica para el desarrollo sostenible a largo plazo de la industria de la cadena de bloques y el cifrado a través de una legislación tecnológicamente neutral, por lo que tiene una importancia más práctica.A continuación, este artículo interpretará los contenidos principales, como la definición de criptoactivos y tokens de referencia de activos involucrados en el marco MiCAR, y analizará el impacto de este marco en el mercado criptográfico europeo.

2. Principales contenidos del marco regulatorio MiCAR

El sistema regulatorio de MiCAR se puede dividir en dos niveles: criptoactivos y proveedores de servicios de criptoactivos.

2.1 Definición y clasificación de criptoactivos

Desde un punto de vista tecnológico neutral, MiCAR define «criptoactivo» como «una representación digital de valor o derechos que puede transferirse y almacenarse electrónicamente a través de tecnología de contabilidad distribuida (DLT) o tecnologías similares».Divide los criptoactivos en tres tipos de objetos principales, de la siguiente manera:

2.1.1 Token referenciado a activos (ART)

ART es una criptomoneda, que se diferencia de los tokens de dinero electrónico (EMT) en que su valor se estabiliza con referencia a algún otro valor, capital o una combinación de ellos. (Artículo 3, apartado 1, punto 6 de MiCAR).

Según los artículos 16 y 20 de MiCAR, la entidad que pretenda emitir ART debe completar el proceso de autorización antes de la emisión, y el emisor debe ser una persona jurídica o entidad autorizada establecida en la UE.El procedimiento de autorización debe iniciarse mediante una solicitud formal (artículo 18 de MiCAR).Además, la solicitud debe incluir una opinión legal que confirme que la criptomoneda existe, está dentro del alcance de la definición de MiCAR y no es un token de dinero electrónico (EMT).Finalmente, el emisor propuesto debe presentar un documento técnico sobre criptomonedas y puede emitir el token solo después de su aprobación.

2.1.2 Token de Dinero Electrónico (EMT, similar a moneda estable)

El valor de los tokens de moneda electrónica tiene como objetivo mantener la estabilidad anclando el valor de una moneda oficial. Puede considerarse como una moneda estable anclada a una moneda oficial única (como el euro, el dólar estadounidense, etc.) y está específicamente definida en MiCAR y sujeta a una supervisión específica.Según el artículo 81, apartado 1, de MiCAR, sólo las entidades de crédito o las entidades de dinero electrónico podrán emitir fichas de dinero electrónico (EMT).Al mismo tiempo, dado que EMT está clasificado por ley como dinero electrónico, los emisores también deben cumplir con las disposiciones de los Capítulos 2 y 3 de la Directiva sobre Dinero Electrónico (EMD).MiCAR no requiere procedimientos de autorización para los emisores de EMT, sólo necesitan notificar a las autoridades y publicar un libro blanco.

2.1.3 Otras criptomonedas

Estas criptomonedas, como los tokens de utilidad y Bitcoin, no son tokens de referencia de activos (ART) ni tokens de dinero electrónico (EMT). Tampoco son criptomonedas excluidas por MiCAR y generalmente no requieren licencia de emisión.En principio, estas criptomonedas todavía necesitan preparar un libro blanco, notificar a las autoridades y publicarlo públicamente, pero existen exenciones si se cumplen las condiciones.

2.2 Sistema de Proveedor de Servicios de Criptoactivos (CASP)

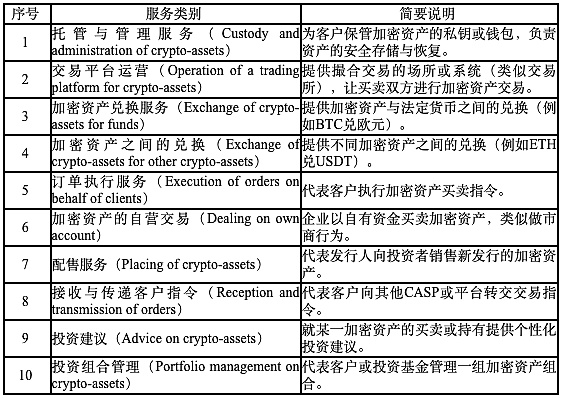

MiCAR ha establecido por primera vez un sistema de supervisión unificado para los proveedores de servicios de criptoactivos, presentando requisitos de supervisión sistemática para los proveedores de servicios de criptoactivos (CASP), que cubren custodia, comercio, intercambio, consultoría, emisión, transferencia y otras áreas de servicios.Los requisitos básicos para CASP incluyen:

2.2.1 Sistema unificado de licencias (pasaporte):

Una vez que un CASP obtiene una licencia MiCAR en cualquier estado miembro, puede operar en toda la UE; esto se conoce como Mecanismo de Pasaportes de la UE. El núcleo de MiCAR es incorporar a todas las empresas que brindan servicios de criptoactivos a usuarios de la UE al sistema regulatorio CASP.Cualquier CASP que desee operar dentro de la UE debe obtener autorización en cualquier estado miembro y luego puede servir a todo el mercado de la UE a través del principio de «licencia única».

Además, MiCAR estipula un total de 10 tipos de actividades de servicio. Siempre que una empresa se dedique a una de estas actividades dentro de la UE, debe obtener una licencia MiCAR y estar sujeta a restricciones regulatorias.

Este sistema de clasificación cubre casi todas las formas comerciales importantes en el mercado de cifrado actual, lo que también significa que, ya sea una plataforma comercial madura a gran escala o un proyecto innovador en una etapa temprana, siempre que brinde servicios relevantes a los usuarios de la UE, debe incluirse en el alcance de la supervisión de MiCAR.

2.2.2 Disposiciones de transición:

Para garantizar una transición sin problemas, MiCAR ha establecido una cláusula de transición: los CASP que hayan estado operando de conformidad con las leyes nacionales antes del 30 de diciembre de 2024 pueden continuar operando durante el período de transición hasta que se obtenga o rechace una licencia MiCAR, o hasta el 1 de julio de 2026 a más tardar, cesen sus operaciones. Los estados miembros pueden establecer sus propios períodos de transición, cuya duración varía de un país a otro.Este acuerdo deja un período de reserva de 18 meses para el mercado, lo que permite a las agencias reguladoras y a las entidades industriales tener tiempo suficiente para realizar conexiones del sistema y ajustes de cumplimiento.Al mismo tiempo, también resuelve eficazmente el problema anterior de la «supervisión múltiple» dentro de la UE, haciendo que el entorno regulatorio sea más seguro y competitivo.

3. Impacto en el panorama regulatorio de los impuestos a las criptomonedas

La introducción de MiCAR no es solo una actualización del sistema regulatorio, sino que también tiene un profundo impacto en la política fiscal de la UE y el panorama regulatorio de cumplimiento.

3.1 Supervisión de emisiones: de la divulgación del libro blanco a las restricciones de reservas

3.1.1 Emisión ordinaria de criptoactivos: divulgación del libro blanco + modelo de supervisión ligera

Según el sistema MiCAR, para los criptoactivos ordinarios que no pertenecen a ART o EMT, la supervisión adopta una vía más suave de «divulgación primero, aprobación después». En primer lugar, el emisor debe ser una empresa o entidad jurídica con calificación de sujeto jurídico para que sus acciones puedan rastrearse legalmente y responsabilizarse, de modo que incluso si surge una disputa, pueda ser considerado responsable.En segundo lugar, el emisor debe redactar y publicar un libro blanco (blanco de criptoactivos) de acuerdo con los requisitos del documento MiCAR), divulgar información clave, que incluye, entre otros: nombre del emisor, dirección registrada, estructura de gobernanza;estructura técnica, principio de funcionamiento, mecanismo de equidad del token emitido; divulgación de riesgos (como riesgo de contratos inteligentes, riesgo de liquidez, riesgo de políticas, etc.); derechos y obligaciones de los inversores, estructura de tarifas, mecanismo de emisión/destrucción; declaración de cumplimiento (como «Este libro blanco no está aprobado por la autoridad competente de la UE» y otras palabras para evitar engañar a los inversores haciéndoles creer que está respaldado oficialmente).Además, MiCAR también exige a los emisores que implementen obligaciones de actualización continua para cambios importantes.En otras palabras, cuando hay cambios en la estructura del proyecto, acuerdos de financiación, factores de riesgo, etc. que pueden afectar las decisiones de inversión, el documento técnico o las instrucciones de modificación de la divulgación deben revisarse de manera oportuna para garantizar que los inversores siempre puedan obtener la información más reciente y precisa.

Según este mecanismo, los proyectos no necesitan pasar por una aprobación previa complicada, lo que reduce el umbral de entrada y facilita la participación en el mercado de innovadores y pequeños proyectos; al mismo tiempo, a través del diseño del mecanismo del sistema de responsabilidad y divulgación de información, también puede proteger el derecho de los inversores a conocer y mantener la vitalidad del mercado.

3.1.2 Stablecoins: fuerte supervisión + rígidas restricciones de reservas

A diferencia del sistema de emisión más flexible mencionado anteriormente, MiCAR impone un marco regulatorio estricto y rígido sobre la emisión de monedas estables, a saber, ART y EMT, para garantizar la solidez de estos tokens en términos de canje, reservas y seguridad.

(1) Requisitos de autorización y aprobación del documento técnico

A partir del 30 de junio de 2024, todos los proyectos que emitan públicamente ART o EMT en la UE, o coticen en bolsas, deberán ser autorizados por la autoridad competente del país donde estén ubicados.

En el caso de ART, los emisores distintos de las instituciones de crédito deben solicitar la autorización MiCAR y deben presentar un documento técnico durante el proceso de autorización, que sólo puede publicarse después de la revisión por parte de la autoridad competente.

Para EMT, la entidad emisora debe ser una entidad de crédito o una Institución de Dinero Electrónico (EMI), autorizada bajo la tradicional Directiva de Dinero Electrónico (EMD) u otros marcos regulatorios.

Una vez presentado el documento técnico, la autoridad competente debe determinar si está completo y cumple con los requisitos reglamentarios dentro del tiempo especificado; si cumple con los requisitos será aprobado o archivado.

MiCAR también reconoce que ciertos ART o EMT pueden ser más grandes debido a su tamaño y otros factores, lo que puede representar mayores riesgos.Por lo tanto, la Autoridad Bancaria Europea (EBA) asumirá la responsabilidad de supervisión de las funciones de emisión de las instituciones que emiten ART importantes y algunos EMT importantes en el marco de MiCAR.

(2) Separación de reservas y activos

El sistema de reserva y segregación de activos es la parte más crítica del diseño regulatorio de MiCAR: el emisor debe establecer un conjunto de activos de reserva que esté aislado de sus otros activos y utilizado primero para proteger las solicitudes de reembolso de los poseedores de tokens. Es decir, incluso si el emisor quiebra, esta parte de los activos de reserva no debe utilizarse para pagar deudas o liquidar deudas con otros acreedores.

Los requisitos para la composición y liquidez de las reservas también son muy estrictos:

·Las reservas deben diversificarse y sólo pueden contener activos muy líquidos y de bajo riesgo (como depósitos, bonos del Tesoro, bonos garantizados de alta calidad, determinados instrumentos del mercado monetario, etc.).

· En cuanto a la proporción de depósitos en entidades de crédito, la EBA recomendó en el proyecto de normas técnicas regulatorias (RTS) publicado en 2024: al menos el 30% de los fondos de las monedas estables no significativas deben depositarse en bancos para garantizar capacidades básicas de reembolso. Si la moneda estable se considera significativa, se debe depositar el 60%. Al mismo tiempo, cuando los poseedores de tokens presentan solicitudes de reembolso, el emisor debe tener la capacidad de liquidar los activos de reserva de manera oportuna. (Consulte el texto original de RTS: el artículo 36, apartado 1, del Reglamento (UE) 2023/1114 exige que los emisores de tokens referenciados a activos (ART), ya sean ART significativos o no, constituyan y mantengan una reserva de activos en todo momento para cubrir sus obligaciones frente a los titulares de sus ART emitidos que coincidan con los riesgos reflejados en estos pasivos. La reserva de activos se compone de activos recibidos al emitir los titulares de tokens y por los instrumentos financieros de alta liquidez en los que el emisor puede invertir. En el caso de tokens referenciados a monedas oficiales, una parte mínima de las reservas debe mantenerse en forma de depósitos en entidades de crédito (al menos el 30% del importe referenciado en cada moneda oficial si el token no es significativo, y al menos el 60% si el token es significativo). Ante las solicitudes de canje de los poseedores de tokens, el los emisores deberían poder liquidar los activos de reserva).

·Si un determinado ART o EMT se considera «significativo», las autoridades reguladoras pueden exigir mayores restricciones de liquidez y concentración, medidas de mitigación de riesgos, etc.

Además, si el valor de mercado de los activos de reserva disminuye o cambia adversamente, el emisor debe compensar la diferencia de manera oportuna (es decir, realizar un «reequilibrio» o compensación) para garantizar que el valor total de los activos de reserva sea siempre ≥ el valor total de los tokens emitidos.

Bajo este marco, los emisores de monedas estables tienen requisitos extremadamente altos de capital, liquidez y resiliencia operativa, lo que eleva significativamente el umbral de emisión.Este mecanismo de «restricción rígida» de las monedas estables está diseñado para evitar la presión de canje a gran escala, las crisis de pago y canje y el riesgo de colapso de la confianza, mejorando así la seguridad del sistema de la moneda estable para los tenedores y todo el sistema financiero.

3.2 El impacto de MiCAR en el sistema de criptoimpuestos

Según el artículo 98 de MiCAR, las autoridades fiscales de cada estado miembro están incluidas en el sistema de cooperación regulatoria de criptoactivos y deben compartir la información necesaria con las agencias reguladoras financieras (como las autoridades financieras nacionales y la Autoridad Europea de Valores y Mercados, ESMA) para identificar transacciones transfronterizas y posibles evasiones fiscales.Esto significa que el departamento de impuestos está oficialmente integrado por primera vez en la cadena de supervisión de criptoactivos.Ya no depende de investigaciones post facto o declaraciones voluntarias, sino que puede confiar en el mecanismo de transparencia establecido por MiCAR para lograr un seguimiento periódico o en tiempo real de las transacciones.

Sin embargo, MiCAR no estipula directamente normas de recaudación y administración de impuestos, sino que complementa la Octava Directiva de Cooperación Administrativa Tributaria de la UE (Directiva (UE) 2023/2226 o DAC8).DAC8 requiere que a partir del 1 de enero de 2026, todos los proveedores de servicios de criptoactivos (CASP) que operan en la UE deben informar los datos de las transacciones de los clientes residentes en la UE a las autoridades fiscales, incluida información sobre ventas, transferencias, promesas, lanzamientos aéreos e ingresos.Luego, estos datos se intercambiarán automáticamente entre los estados miembros de la UE, creando una red de intercambio de información fiscal cifrada en toda la UE.Cada estado miembro debe completar la conversión de sus leyes nacionales antes del 31 de diciembre de 2025 para garantizar la implementación simultánea de DAC8 y MiCAR.

La vinculación de las dos regulaciones marca que la UE está formando un sistema de cumplimiento de doble pilar de «supervisión MiCAR + declaración de impuestos DAC8»: el primero garantiza el cumplimiento y la transparencia de las actividades comerciales a través de un mecanismo unificado de licencia y divulgación, y el segundo realiza un circuito cerrado de recaudación y administración de impuestos a través de un mecanismo de intercambio de datos.Un diseño de sistema de este tipo no sólo fortalece la capacidad de las autoridades fiscales para controlar el flujo de criptoactivos transfronterizos, sino que también previene eficazmente problemas como el arbitraje fiscal y las cuentas ocultas en el extranjero que eran comunes en el pasado.Además, el sistema obligatorio de reserva y canje de monedas estables de MiCAR mencionado anteriormente también proporciona una base cuantificable de seguimiento de fondos para la recaudación de impuestos.El valor de mercado diario, las auditorías periódicas y la divulgación pública de las reservas permiten a las autoridades reguladoras evaluar con precisión el respaldo de los activos y las fuentes de ingresos de las monedas estables, proporcionando una base objetiva para la tributación de los ingresos por intereses, los ingresos por inversiones y las diferencias cambiarias.

4. Sugerencias de respuesta para inversores e instituciones

Ante la transformación regulatoria sistémica provocada por MiCAR, los inversores europeos y las empresas de cifrado deberían adoptar estrategias activas de cumplimiento y gestión de riesgos.

4.1 Nivel de inversor: Fortalecimiento del cumplimiento y la presentación de informes tributarios

La transformación regulatoria sistémica crea la necesidad de herramientas automatizadas de cumplimiento tributario. Para los inversores institucionales con mayores volúmenes de negocio y estructuras más complejas, ya no es posible depender únicamente de herramientas personalizadas para cumplir con los requisitos de cumplimiento y auditoría;Los inversores individuales también pueden utilizar estas herramientas para registrar datos de transacciones e ingresos en tiempo real para generar automáticamente declaraciones de impuestos y mejorar la eficiencia y precisión de los informes fiscales. Tomemos como ejemplo FinTax Suite. El sistema adopta una arquitectura modular y se puede conectar sin problemas con los principales sistemas ERP.A través de un motor de reglas inteligente y un sistema de informes multidimensional, cubre aspectos clave como la captura de datos, la contabilidad automática, la generación de informes y la auditoría de cumplimiento, ayudando a las empresas a lograr transparencia financiera y cumplimiento tributario en un entorno regulatorio global.FinTax Suite también admite informes financieros estándar GAAP/IFRS listos para auditoría, sistemas de doble cuenta en moneda estable y moneda fiduciaria, identificación de facturas AI-OCR e importación de flujo bancario, etc., proporcionando una solución integral de gestión financiera y fiscal para pagos en cadena y empresas comerciales de alta frecuencia.Además, los inversores multinacionales también deben prestar atención a los requisitos de presentación de informes transfronterizos según el DAC8 y aclarar las diferencias en el impuesto a las ganancias de capital y el impuesto al valor agregado entre los estados miembros de la UE.

4.2 Nivel institucional: preparar la solicitud de licencia MiCAR con antelación

Para los intercambios de cifrado, los custodios y los proveedores de servicios de billetera, obtener la autorización MiCAR es un requisito previo para ingresar al mercado de la UE.Si las instituciones relevantes planean ingresar al mercado europeo, deben comunicarse con las agencias reguladoras de los estados miembros de la UE con anticipación para aclarar la duración del período de transición de su país.Después de todo, aunque el umbral para la autorización de MiCAR es alto, una vez obtenido, disfrutará de acceso a todo el mercado de la UE, lo que puede proporcionar importantes ventajas competitivas para el desarrollo a largo plazo.

Para las empresas de terceros países que deseen proporcionar servicios de criptoactivos en la UE, también deben establecer una entidad dentro de la UE y solicitar la autorización CASP de acuerdo con MiCAR.La única excepción es la llamada situación de «solicitud inversa», en la que el cliente inicia una solicitud de servicio basándose enteramente en su propia iniciativa.Cabe señalar que el informe final sobre la licitación inversa emitido por la Autoridad Europea de Valores y Mercados (ESMA) tiene como objetivo reforzar el ámbito de aplicación de la licitación inversa en el marco MiCAR.Las plataformas fuera de la UE que utilizan la solicitud inversa para acceder a clientes de la UE sin autorización pueden exponer a los inversores a riesgos legales.

5. Conclusión: MiCAR: un equilibrio entre regulación e innovación

La introducción de EU MiCAR marca que los criptoactivos en Europa han pasado oficialmente de la etapa de crecimiento bárbaro a un sistema de desarrollo financiero convencional más maduro y estandarizado. Es a la vez una respuesta a los riesgos y proporciona un terreno institucional para la innovación. En los próximos años, la vinculación entre MiCAR y DAC8, DORA y otras regulaciones construirá un mercado de cifrado más transparente, seguro y eficiente.Para los inversores, el cumplimiento ya no es una carga, sino un mecanismo de acompañamiento que conduce a beneficios legales y a largo plazo.Para las empresas, aunque MiCAR establece barreras, también es un pasaporte para ingresar a uno de los mercados de cifrado más grandes del mundo.Para todos los participantes del mercado involucrados, la implementación de MiCAR no es solo una prueba de cumplimiento integral, sino también una ventana clave para aprovechar las oportunidades de los tiempos y lograr el crecimiento empresarial.Sólo cumpliendo proactivamente con las tendencias regulatorias e integrando profundamente los conceptos de cumplimiento en las estrategias y operaciones corporativas podremos seguir siendo invencibles en el nuevo panorama competitivo.