Autor: Zhang Feng

La histórica reunión a puertas cerradas de la Reserva Federal cambió silenciosamente la posición de las criptomonedas en el sistema financiero global. El 21 de octubre, el gobernador de la Reserva Federal, Christopher Waller, dejó claro en la primera «Conferencia de Innovación de Pagos» celebrada en la sede de la Reserva Federal que «la industria DeFi ya no será considerada sospechosa ni ridiculizada, y la Reserva Federal adoptará activamente la innovación de pagos».Esta llamada conferencia «histórica» es inusual: ya no trata a las criptomonedas como una amenaza marginal al sistema financiero, sino que las analiza como un componente clave del futuro sistema de pagos.

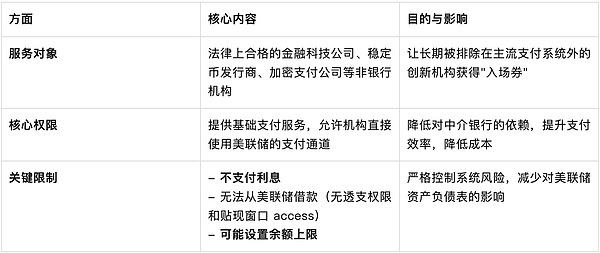

Lo que es aún más sorprendente es que la Reserva Federal ha propuesto un concepto específico de «cuentas moderadoras simplificadas» para proporcionar servicios de pago básicos a empresas de pagos no bancarias, lo que significaSe espera que los emisores de monedas estables y las empresas de pagos criptográficos tengan acceso directo al sistema de pagos de la Reserva Federal, eliminando su dependencia de los bancos tradicionales.

1. De la sospecha a la aceptación, la actitud de la Reserva Federal ha cambiado drásticamente

La innovación en pagos globales ha entrado en un período de aceleración, en el que las aplicaciones transfronterizas de monedas estables, la tokenización de activos tradicionales y la tecnología de seguridad de pagos impulsada por IA se están convirtiendo en el foco de la industria.En este contexto, la elección de la Reserva Federal no es resistir, sino participar activamente y guiar la dirección de la innovación.Esta reunión marcó el comienzo de los EE.UU.Ha habido un cambio fundamental en la actitud de los reguladores hacia los criptoactivos y los pagos con IA.La postura de la Reserva Federal ha cambiado de la vigilancia y la sospecha en el pasado a la apertura y la aceptación ahora, lo que demuestra su reconocimiento de la tendencia a la innovación financiera.

En su discurso, el Gobernador Waller explicó el doble papel de la Reserva Federal en la innovación de pagos: uno es actuar como convocante para resolver problemas de coordinación y el otro es operar la infraestructura central de pagos y liquidación.Enfatizó que la Reserva Federal está «mirando hacia el futuro para realizar investigaciones del mundo real sobre tokenización, contratos inteligentes y la intersección de la inteligencia artificial y los pagos». Detrás de este cambio de actitud está la clara comprensión de la Reserva Federal de la actual situación de la revolución de los pagos.

2. La nueva era financiera de la IA y la tokenización de activos

Esta reunión se centrará enIntegración de finanzas tradicionales y activos digitales, modelo de negocio de moneda estable,AIAplicaciones en pago, productos tokenizadosSe discutieron cuatro temas centrales para delinear un esquema claro del futuro ecosistema de pagos.

En términos de aplicaciones de inteligencia artificial, Cathie Wood, directora ejecutiva de ARK Invest, propuso:AIEl «sistema de pago de agentes» impulsado abrirá la era del «comercio de agentes». Ella cree que la IA no sólo puede «saber», sino también «ejecutar» y tomar decisiones financieras de forma independiente en nombre de los usuarios.Wood predice que se espera que la enorme productividad desatada por la IA y la cadena de bloques impulse el crecimiento del PIB real de Estados Unidos al 7% en los próximos cinco años.

Richard Widmann, jefe de estrategia Web3 en Google Cloud, señaló el ajuste natural entre la IA y las monedas estables: «Los agentes de IA no pueden abrir cuentas bancarias tradicionales como los humanos, pero pueden tener billeteras cifradas. La programabilidad de las monedas estables las convierte en una opción perfecta para microtransacciones automatizadas impulsadas por IA y escenarios de liquidación de máquina a máquina».

Tokenización de activoses otro foco importante.Las instituciones financieras tradicionales están acelerando su despliegue en este campo.A partir de 2025, el mercado mundial de activos tokenizados ascenderá a aproximadamente 28.000 millones de dólares. A pesar del rápido crecimiento, sigue siendo muy inferior al volumen total de la industria de ETF de EE. UU.

3. «Cuenta de moderador simplificada» para recorrer la última milla

La innovación política más notable de esta reunión esEl concepto de “cuentas moderadoras simplificadas” propuesto por la Reserva Federal.Se espera que esta medida allane el camino para que las empresas de pagos no bancarios accedan directamente al sistema de pagos de la Reserva Federal, reduciendo fundamentalmente los costos operativos y mejorando la eficiencia.

La propuesta de una «cuenta ligera» marca un cambio fundamental en la actitud de la Reserva Federal hacia la tecnología financiera, especialmente los criptoactivos, desde la sospecha y el escrutinio del pasado hasta la aceptación e integración positivas. Como dejó claro el gobernador de la Fed, Waller, ya no se dudará ni se ridiculizará la industria DeFi, y la Fed «aceptará la disrupción en lugar de evitarla».Se espera que esta medida resuelva el dilema de que empresas como Custodia Bank y Kraken hayan estado buscando cuentas maestras durante años y acelere el proceso de aprobación para empresas como Ripple que han presentado solicitudes.A largo plazo, esto no es sólo acceso a la tecnología, sino también una evolución de la estructura del sistema financiero.Anuncia que los privilegios de «canalización» de los bancos tradicionales en el campo de los pagos se debilitarán y que las empresas de tecnología financiera obtendrán acceso al diálogo directo con el banco central, lo que se espera promueva en gran medida la innovación y la competencia en el campo de los pagos.

Para la industria de la criptografía, este movimiento es de gran alcance.La criptoperiodista Eleanor Terrett señaló que la medida es de gran importancia para empresas como Custodia Bank y Kraken, que han estado tratando de obtener la cuenta maestra de la Reserva Federal durante años, y Custodia incluso llevó a la Reserva Federal a los tribunales.Empresas como Ripple y Anchorage que presentaron su solicitud este año también pueden acelerar su acceso.

4. Oportunidades y desafíos entre Hong Kong y el continente

Las instituciones participantes incluyeron bancos, administradores de activos, empresas de pagos minoristas, empresas de tecnología y empresas de tecnología financiera cripto-nativas, lo que refleja que los libros de contabilidad distribuidos y los criptoactivos ya no son marginales sino que están cada vez más integrados en la arquitectura de los sistemas financieros y de pago.Esta serie de acciones de la Reserva Federal proporciona un fuerte respaldo a una mayor integración de las finanzas tradicionales y los criptoactivos.

En general, la Conferencia sobre Innovación en Pagos de la Reserva Federal señaló la dirección general de la digitalización financiera para Hong Kong y el continente.La clave para Hong Kong es cómo equilibrar los riesgos de la apertura, mientras que para el continente la atención se centra en cómo llevar a cabo aplicaciones innovadoras basadas en sus propias condiciones reales.En el contexto de la integración de la IA y la cadena de bloques para crear una nueva infraestructura financiera, los dos lugares deberían aprovechar al máximo sus respectivas ventajas y estarán en mejores condiciones de participar en la configuración del futuro panorama financiero global.

Para Hong Kong, por un lado, Hong Kong puede consolidar su posición como centro financiero.Hong Kong ya cuenta con una base práctica en el campo de la tokenización de activos.Por ejemplo, HSBC Holdings ha completado una transacción transfronteriza de depósito tokenizado en dólares estadounidenses. Las acciones de la Reserva Federal promoverán aún más el proceso de digitalización financiera global.Hong Kong puede aprovechar esta oportunidad para desarrollar activamente el mercado de tokenización y explorar la cooperación conAICombinado con la innovación en pagos avanzados, atrae más capital y proyectos internacionales y consolida su estatus como centro financiero internacional.

Por otro lado, Hong Kong enfrenta presiones regulatorias y de competencia.Como puerto libre internacional, si bien Hong Kong está introduciendo activamente negocios innovadores, también enfrenta el desafío de cómo lograr un equilibrio entre fomentar la innovación y prevenir y controlar los riesgos financieros.El debate de la Reserva Federal sobre el marco regulatorio para las monedas estables significa que Hong Kong también necesita establecer un sistema regulatorio correspondiente para hacer frente a la posible transmisión transfronteriza de riesgos.

La parte continental, por un lado, puede aprovechar la situación para desarrollar su propia tecnología.La parte continental ha establecido especificaciones técnicas en las áreas de autenticación financiera y seguridad de pagos. Esta puede ser la base paraAcelerar blockchain yAIIntegración profunda de la tecnología en pagos, autenticación de identidad, financiación de la cadena de suministro y otros escenarios..al mismo tiempo,La exploración de la Reserva Federal también ha proporcionado al continente una valiosa experiencia en la promoción de la aplicación de tecnología bajo la premisa de riesgos controlables.

Por otro lado, el continente necesita hacer frente a la competencia y las brechas tecnológicas.La medida de la Reserva Federal podría acelerar la carrera digital por la infraestructura financiera global.Si Hong Kong y el continente no pueden seguir el ritmo, pueden correr el riesgo de quedarse atrás en áreas como los pagos transfronterizos y el poder de fijación de precios de los activos digitales.Además, las diferencias en las rutas técnicas también pueden generar desafíos en la interconexión de diferentes ecosistemas financieros digitales en el futuro.

Esta reunión de la Reserva Federal es sólo el comienzo.A medida que las «cuentas de moderador ligero» pasen del concepto a la realidad, los emisores de monedas estables y las empresas de pagos criptográficos tendrán acceso directo al sistema de pagos de la Reserva Federal., la fortaleza financiera dominada por los bancos tradicionales muestra grietas estructurales.yAILa integración con blockchain puede impulsar este cambio más profundamente.Richard Widmann, director de estrategia Web3 de Google Cloud, señaló que los agentes de IA no pueden abrir cuentas bancarias tradicionales como los humanos, pero pueden tener billeteras criptográficas.Es posible que en el futuro las transacciones financieras ya no sean dirigidas por humanos, sino que se completen automáticamente a través de billeteras criptográficas entre agentes de IA.

Al encontrarse en un punto de inflexión en la historia, las agencias reguladoras de varios países tienen que tomar una decisión: construir un muro más alto o adoptar una tendencia irreversible.La Reserva Federal ha tomado su decisión.