2025年11月下旬,美國股市經歷了一次戲劇性的反轉。儘管英偉達(Nvidia)發布了超出預期的季度財報,但市場未能如預期般反彈,反而加速下行。這並非孤立事件,而是更廣泛經濟壓力的信號。道瓊工業平均指數在11月20日大幅下跌386點,收於45,752點;標準普爾500指數下滑1.5%,收於6,500點附近;納斯達克指數跌幅達2.16%,收於22,000點左右。儘管當日早盤一度上漲,道指高點反彈超過700點,標普上漲1.9%,納斯達克一度漲2.6%,但午後賣盤湧現,導致全線收跌。英偉達股價從開盤漲5%轉為收跌3%,凸顯投資者對高估值科技股的疑慮加深。

這一現象並非源於美聯儲政策預期——債券市場仍顯示12月降息概率超過70%。相反,它反映出投資者對經濟基本面的擔憂,尤其是勞動力市場疲軟、私人信貸領域的「蟑螂」風險,以及高風險債券利差的快速擴大。這些因素交織成網,推動比特幣等風險資產暴跌約三分之一,抹去今年大部分漲幅。主流媒體如CNBC傾向於將比特幣下跌歸咎於美聯儲可能推遲12月25個基點的降息,但這一解釋忽略了更深層的結構性問題。數據顯示,比特幣從10月6日峰值12.5萬美元跌至11月21日的約8.46萬美元,跌幅達33%。 這一輪下跌並非單純利率敏感性,而是風險偏好整體收縮的鏡像。

勞動力市場的隱憂:貝弗裡奇曲線的扁平化

理解當前市場動蕩的關鍵在於勞動力市場動態,而非科技股的短期波動。貝弗裡奇曲線(Beveridge Curve)作為衡量職位空缺率與失業率關係的指標,正顯示出「扁平化」跡象。這一曲線通常呈向下傾斜,反映經濟擴張時空缺增加、失業減少的反向關係。但2025年9月數據表明,曲線趨於平坦:職位空缺率維持在4.3%左右,失業率小幅升至4.44%,匹配效率下降。 美國勞工統計局(BLS)延遲發布的9月就業報告顯示,非農就業增加11.9萬個,超出預期的5萬個,但這掩蓋了更嚴峻的現實:連續兩個月機構調查顯示就業淨減少,家庭調查就業崗位進一步萎縮。

這一扁平化源於結構性摩擦:技能錯配加劇,企業招聘轉向「挖角」已就業者,而非失業人口,導致空缺崗位難以填補。聖路易斯聯儲的一項研究指出,自2010年以來,職位空缺激增,但2025年下半年匹配效率降至疫情前水平以下。 零售巨頭如Target和Home Depot的財報強化了這一趨勢:Target警告消費支出放緩,Home Depot報告建築業需求疲軟。即使沃爾瑪第三季度盈利超出預期,其管理層也強調「消費者謹慎支出」已成為常態。這些數據並非孤例,而是貝弗裡奇曲線扁平化的宏觀鏡像,預示招聘放緩可能演變為大規模裁員。

經濟學家對此觀點分歧。樂觀派如高盛的David Mericle認為,失業率穩定在4.3%附近,工資增長溫和(平均時薪年增3.5%),支持「軟著陸」敘事。 但悲觀者警告,扁平曲線類似於2008年前兆:當時匹配效率下降引發了信貸緊縮。美聯儲波士頓分行行長Susan Collins表示,勞動力市場「處於正確位置」,但需警惕下行風險。 如果11月數據(預計12月發布)證實這一趨勢,失業率可能升至4.5%以上,推動美聯儲轉向更激進寬鬆。

私人信貸的「蟑螂」效應:藍鷗資本的警示

勞動力市場疲軟的連鎖反應正放大私人信貸領域的風險。這一被稱作 「影子銀行」的3萬億美元市場 ,本應填補傳統銀行退出的空白,卻因「垃圾貸款」泛濫而暴露脆弱性。摩根大通CEO傑米·戴蒙(Jamie Dimon)在10月分析師電話會議上警告:「看到一隻蟑螂,就意味著還有更多。」 此言不虛:2025年已見多家私人信貸支持的企業破產,如汽車融資公司Tricolor(損失1.7億美元)和零部件供應商First Brands。

藍鷗資本(Blue Owl Capital)事件成為導火索。該公司11月初宣布合併兩個私人信貸基金:市值171億美元的公開交易基金OBDC與17億美元的非交易基金OBDC II,旨在「消除重複成本」。但細節曝光後引發恐慌:OBDC II投資者在合併期間無法贖回資金,且需以OBDC股價(折價20%)交換份額,相當於強制損失高達20%。 投資者抗議洶湧,律師事務所Glancy Prongay & Murray啟動證券欺詐調查。 藍鷗迅速於11月19日取消合併,稱「當前市場條件」不宜推進。 OBDC II將於2026年第一季度恢復季度贖回,但這一退讓暴露了更深問題:贖回壓力已達臨界點。

私人信貸的「蟑螂」效應源於槓桿和不透明。基金高度槓桿化(平均槓桿率4-6倍),資產多為中型企業貸款,這些企業對勞動力成本敏感。隨著貝弗裡奇曲線扁平,企業利潤承壓,違約率升至2.5%(高於2024年的1.8%)。國際貨幣基金組織(IMF)警告,影子銀行與傳統銀行的互聯性增強:歐洲和歐盟銀行對私人信貸敞口達數百億美元,若贖回潮引發火售,將傳染整個體系。 藍鷗事件並非孤案:UBS的O’Connor基金10月已面臨巨額贖回,迫使類似「延長假裝」策略。業內人士如Ares聯合總裁Kipp deVeer承認,「組合健康,但市場情緒敏感」。

這一事件標誌私人信貸從「黃金時刻」轉向「痛苦交易」。布隆伯格情報分析,2025年私人信貸發行量達5700億美元,但贖回加速導致流動性枯竭。 如果美聯儲不幹預,違約率可能升至5%,重演2020年疫情衝擊。樂觀觀點如阿波羅執行官John Cortese所言,「這不是系統性風險,而是周期調整」。但戴蒙的「蟑螂」隱喻提醒:不透明放大不確定性,投資者應警惕傳染。

高風險債券利差的警鈴:三鉤債券的急升

私人信貸不透明性通過高風險債券市場顯現。 垃圾債券(junk bonds)利差——風險債券收益率與國債的差值——是市場風險偏好的晴雨表。 2025年10月7日起,三鉤債券(CCC級及以下,風險最高)利差急升:從8月底的約800個基點(bp)擴大至11月20日的約850bp,漲幅27bp,而整體高收益債券僅擴13bp。 ICE BofA CCC及以下高收益指數期權調整利差(OAS)顯示,流動性壓力顯現:銷售遇阻,價格波動加劇。

這一急升與比特幣峰值重合:10月6日比特幣觸頂12.6萬美元,隨後三鉤利差與加密資產負相關性達-0.75。 原因在於槓桿交易:投資者從高風險資產撤資,尋求避險。三鉤債券違約率已達4.2%,高於歷史均值3.5%,受消費相關行業拖累,如次貸和零售。 PineBridge Investments全球固定收益主管Steven Oh指出,「一絲問題跡象即引發謹慎」。

與私人信貸的關聯顯而易見:影子銀行資產多為類似垃圾級貸款,贖回壓力迫使基金拋售公開市場債券,加劇利差擴大。摩根史坦利估計,到2029年私人信貸規模將達5萬億美元,若三鉤利差突破900bp,將觸發系統性賣盤。 分析師分歧:Janus Henderson認為,利差緊縮可持續,因企業盈利強勁(標普500第三季度盈利增13.4%)。 但高盛警告,貿易關稅可能推高通脹0.5-0.75個百分點,進一步壓低風險偏好。

美聯儲的十字路口:12月降息的博弈

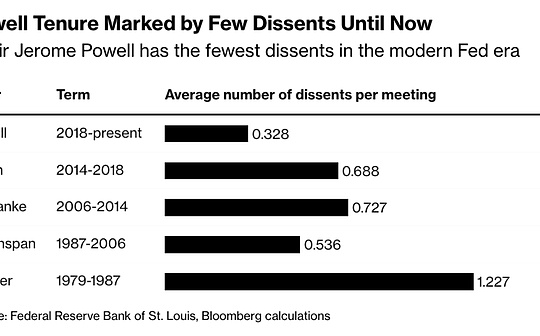

美聯儲政策預期本應穩定市場,但當前數據製造了兩難。9月會議後,聯邦基金利率降至3.75%-4%,連續兩次25bp降息。 然而,11月會議紀要顯示,委員會內部分歧加劇:鷹派如堪薩斯城聯儲主席Jeffrey Schmid擔憂關稅通脹,鴿派如達拉斯聯儲副主席Lorie Logan主張進一步寬鬆。 CME FedWatch工具顯示,12月降息概率從10月的98.9%降至11月21日的約67%,反映數據不確定性。

主席傑羅姆·鮑威爾(Jerome Powell)10月29日強調,12月降息「遠非定局」。 紐約聯儲主席John Williams周五言論提振市場,他表示「近期有空間進一步降息」,將利率降至中性水平(約3.5%-3.75%)。 理事Philip Jefferson補充,就業下行風險大於通脹上行,但需「緩慢推進」。 然而,Morningstar首席經濟學家Preston Caldwell預測,鑑於9月數據「未如預期惡化」,12月或跳過。

勞動力疲軟支持降息,但通脹頑固(核心PCE 2.6%)和政府關門數據空白加劇不確定。德意志銀行維持25bp降息預測,但稱「接近抉擇」。 若跳過,2026年第一季度或補降;若實施,則強化軟著陸信心。但鮑威爾需彌合分歧,避免2023年類似異議重演。

比特幣與風險資產的鏡像:從繁榮到崩盤

比特幣暴跌是上述壓力的濃縮。11月21日價格跌至8.46萬美元,較10月峰值縮水33%,抹平2025年全部漲幅。 並非美聯儲單一因素:槓桿清算放大波動,交易所如Coinbase的永續期貨槓桿達10:1,導致小幅回調引發連鎖拋售。 ETF流出18億美元,反映機構撤資。

與三鉤利差的相關性揭示本質:風險容量收縮。比特幣作為高貝塔資產,對私人信貸贖回敏感——影子銀行崩盤將抽乾流動性。標準渣銀行估計,若比特幣跌破9萬美元,持幣公司(如MicroStrategy)半數持倉將「水下」。 101Blockchains預測,年底價格區間10-13.5萬美元,依賴減半效應和機構採用。 但Siebert Financial分析師Brian Vieten視之為「牛市修正」,歷史上有五次20-30%回調。 悲觀者警告,若私人信貸危機深化,比特幣或跌至2.5萬美元,重演2018/2022年75%崩盤。

專家洞見與展望:風險厭惡的深層含義

當前市場回潮風險厭惡,聽起來熟悉——類似於2022年緊縮周期。Target、Home Depot和TJX的財報預示消費冷卻,蓋過英偉達的AI樂觀。CEO Jensen Huang重申Blackwell晶片需求「爆棚」,否認AI泡沫,但股價反轉顯示投資者優先經濟基本面。

Edward Jones高級策略師Angelo Kourkafas認為,英偉達財報「支持AI敘事」,但短期回報存疑。 Investing.com分析師Thomas Monteiro稱,AI革命「遠未峰值」。 但Vanguard債券主管Sara Devereux警告,2026年僅1-2次降息,達中性水平。 路透社分析,私人信貸「黃金敘事」褪色,藍鷗事件預示痛苦交易。

展望2026年,若貝弗裡奇曲線進一步扁平,三鉤利差破900bp,私人信貸違約潮或引發系統性事件。美聯儲需權衡:降息安撫就業,或持穩控通脹。投資者轉向防禦:黃金作為避險首選,中央銀行2025年購金創紀錄。 歐洲股市或受益集中風險分散。 最終,平均(Beverage)主導Nvidia,經濟周期而非科技泡沫決定走向。