المؤلف: بيتشن

هناك المزيد والمزيد من المناقشات حول Paytech. الشيء الذي حدث في أوائل عام 2023. الألفة – يتم وضع العاصمة المؤثرة للعوالم الجديدة والقديمة ، والرواية تدور حول جذب الموارد في العالم الحقيقي.في العالم الثالث مثل جنوب شرق آسيا وأمريكا الجنوبية ، أصبحت USDT خيارًا أفضل من عملتها الخاصة.

تشير المعلومات من مختلف المستويات والقنوات إلى نفس الاتجاه ، أي دفعة Web3(Payfi/الدفع المشفر)الريح تهب.بعد كل شيء ، إذا تمت مقارنة سوق الدفع العالمي بكعكة زفاف خيالية ، فما أنها طالما فقدت الكعكة ، فستصبح عملاقًا بقيمة مليار دولار ، وبدأ هذا الاندفاع الذهبي.

ومع ذلك ، نظرًا لأن مفهوم الدفع Web3 يتضمن الكثير من الأشياء غير ذات الصلة ، فمن الضروري بالنسبة لنا أولاً تحديد ما إذا كانت FinTech (fintech) تطورت من النظام المالي التقليدي مع stablecoins مثل USDT مثل النواة أو من Bitcoin أو من الدفع يتم إنتاج النظام القائم على تقنية دفتر الأستاذ الموزعة (DLT).

تضيف مدفوعات Web3 التي تحققت مع التكنولوجيا المالية فقط USDT وغيرها من stablecoins بناءً على عملات FIAT المقدمة في الأصل ، ولا تزال تعتمد نظام المقاصة والتسوية التقليدية المتداخلة.تكمن القيمة الوحيدة لهذا النوع من المنتجات في USDT كدولار الظل وغيرها من stablecoins ، وإلا فلن يكون مختلفًا عن دعم العملات المعدنية Q والفاصوليا السعيدة.

أصبح دفعة Web3 بناءً على تقنية دفتر الأستاذ الموزعة الآن مريحة للغاية لتحويل الأموال ، ولكن لم يتم تنفيذ الدفع عالي التردد بعد.هذا النوع من مدفوعات Web3 هو في الواقع أفكار اقتصادية تم تخميرها لمئات السنين وتم التحقق منها في موقع اختبار التشفير لأكثر من عشر سنوات. في الفجر!

1. WEB3 الدفع بموجب نظام التكنولوجيا المالية التقليدية

معظم منتجات الدفع Web3 ، يشير ما يسمى بـ 3 عملات مستقرة مثل USDT. يدعم USDT.علاوة على ذلك ، نظرًا لتطعيم العملات البديلة ، فإن تكلفة القناة أعلى في الواقع من تكلفة العملة FIAT.

دعنا نخرج أولاً من الافتراء المعقد للتكنولوجيا والتمويل لتوضيح الطبيعة الحقيقية لنظام الدفع للتكنولوجيا المالية التقليدية.

1.1.

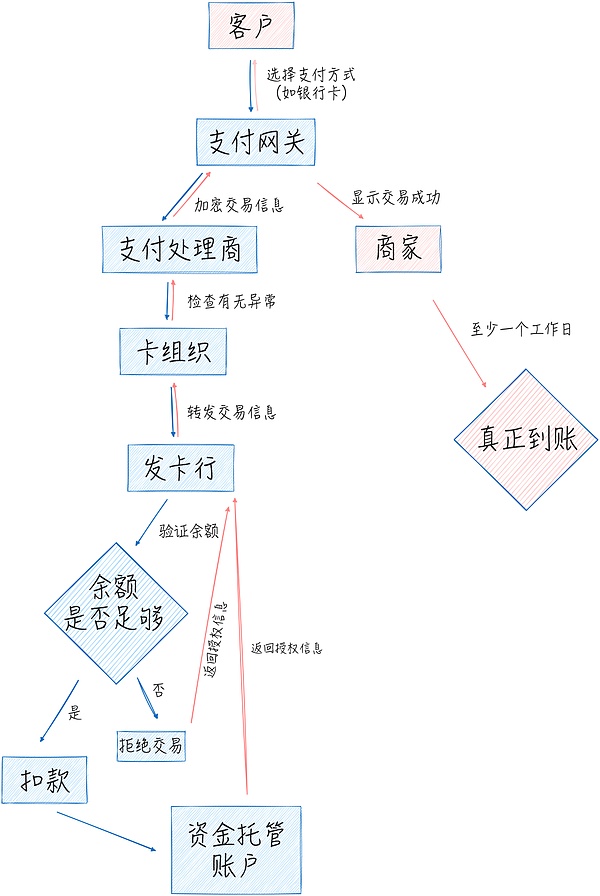

دعنا أولاً نحلل عملية معالجة الدفع التقليدية باستخدام سيناريوهات الدفع في الحياة اليومية كمثال.عندما نتحقق من المتجر ، يمكننا مسح الرمز على هاتفنا المحمول وتأكيد الدفع ، ولكن هذافي أقل من ثانية من الإجراء ، أكملها ستة أو سبعة مشاركين بعد أكثر من عشرة إجراءات..

أولاً ، سيختار العميل طريقة دفع (مثل بطاقة الائتمان أو بطاقة الخصم أو المحفظة الرقمية مثل ALIPAY) بالتحقق من عدم وجود استثناءات ، سيتم إطلاقها ، ونقلها إلى منظمة البطاقات (مثل Visa ، و MasterCard) ، ثم نقلها إلى البنك المصدر حيث توجد البطاقة المصرفية بعد التحقق مما إذا كانت كافية ، الأموال ، والأموال. سيتم خصمها من حساب العميل (ولكن لاحظ أنه لا يوجد تحويل مباشر ، ولكن تم استضافته لأول مرة) ، ثم يتم إرجاع المعلومات وفقًا للمسار الأصلي وإرسالها إلى التاجر من خلال منظمة البطاقات ومعالج الدفع/المعالج يظهر التاجر أن الدفع ناجح.ومع ذلك ، سوف يستغرق الأمر يومًا واحدًا على الأقل للوصول بالفعل ، كما أن عملية التسوية معقدة للغاية ، لذلك لن أكررها هنا.

تم إنشاء عملية معالجة معقدة في النظام المالي الحديث تدريجياً في عصر العربات البريدية.لم تغير شركات Fintech هذا النظام ، ولكنبدءًا من رابط معين في العملية والمسؤولية عن تسريع معالجة المعلومات..بعد كل شيء ، مع تراكم عدد لا يحصى من المعاملات ، كل رابط يعني ثروة ضخمة.

على الرغم من أن البنوك كانت إلكترونية منذ سبعينيات القرن الماضي ، إلا أن فكرة Fintech كانت دائمًا نقل الشركات عبر الإنترنت لتسريع المعالجة.لم يتغير الهيكل الداخلي وعمليات البنك.

كشبكة المقاصة عبر البنوك ، فإن الأعمال الأساسية لمؤسسات البطاقات هي حل إصدار المعاملات المتقاطعة والتسوية والمصالحة. عصر.

ومع ذلك ، أطلقت مؤسسات البطاقات التي تمثلها Visa محطة دفع – POS على هذا الأساس ، والتي لم تشغل بالفعل سوق الدفع السائد في صناعة البيع بالتجزئة ، ولكن أيضًاومنذ ذلك الحين ، تدور النظام الإيكولوجي للدفع حول محطات الدفع.على سبيل المثال ، تم إنشاء مجموعة من مصنعي الأجهزة الممثلة في VeriFone (Whirfeng) ، وتم تمييز دور مقدمي خدمات الدفع (PSP) ، وتم استخلاص مهام مقدمي خدمات الدفع في معالجات/معالجة بوابة.

إذا قيل إن منظمات البطاقات قد أنشأت شبكة مصرفية حتى يتمكن التجار من تلقي التحويلات من المزيد من البنوك ، فإن PSP (مزود خدمة الدفع) يتيح للتجار أيضًا استلام المزيد من منظمات البطاقات وقنوات الدفع الأخرى (مثل PayPal لاحقًا).بالنسبة لمعالج/معالج الدفع وبوابة الدفع ، فهي مسؤولة عن نقل المعلومات والتحقق منها في مراحل مختلفة.

إن FinTech في الروابط أعلاه تسارع جميعها كفاءة معالجة المعلومات..على سبيل المثال ، من المتوقع أن يتجاوز معالج الدفع غير الواضح 190 مليار دولار بحلول عام 2030.

FinTech ، التي يمكن أن تسمى ثوريا ، هي PayPal في عام 1998. يستخدم المستخدمون بريدهم الإلكتروني لتسجيل حساب/محفظة رقمية. التعامل مع البنوك عند سحب النقد فقط.على الرغم من أن طريقة معالجة PayPal لا تختلف عن الفاصوليا السعيدة لشركة الألعاب ، إلا أن هذه الطريقة البسيطة والخام هي التي تمزق ثقبًا من النظام المالي التقليدي.، إجبار التمويل التقليدي على الابتعاد عن عصر مدفوعات الإنترنت ، على حساب شركات التكنولوجيا المالية التي تمثلها PayPal باستمرار في مواجهة الادعاء والقمع.

على الرغم من أن حقل الدفع بعد PayPal يرتفع بسرعة في العمل ، مثل النجم الصاعد ، قامت Alipay ببناء منصة خدمة مالية يمكن أن تحل محل البنوك تمامًا ، وحتى أنشأت نظام ائتمان يتجاوز النظام المصرفي ، فإن التقدم في Fintech هو فقط Micro -الناقش مثل رموز QR ليس له ثورة آلية.

1.2.

الآن ، سواء كان عملاق عملات مشفرة أو شركة دفع تقليدية ، فإن جميع مشاريع الدفع Web3 التي تم إطلاقها تعتمد على أنظمة الدفع التقليدية ، ولكن لا يزال بإمكاننا تقديمها بالتفصيل.

1.2.1.

تدخل شركات الدفع التقليدية بنشاط Web3.تمامًا مثل المرشحين في الانتخابات الأمريكية ، تنافس على التعبير عن دعمهم للعملات المشفرة ، فقد قضوا الكثير من الجهد فقط لاكتساب الموارد من الخرائط الاستراتيجية غير الأساسية.

في الواقع ، لم تغير شركات الدفع التقليدية النظام المالي التقليدي في الماضي ، ولن تتغير حتى عندما تدخل Web3.لقد استفادوا للتو من حصتهم في السوق الحالية وأضفوا فئة الأصول من العملة المشفرة إلى العديد من الخدمات التي يقدمونها.، الصعوبة التقنية تعادل إضافة حبوب سعيدة.

من البنوك (مثل بنك ZA) إلى منظمات البطاقات (مثل VISA) إلى مقدمي خدمات الدفع (مثل PayPal) ، يزعمون احتضان التشفير ، ولديهم أبحاث متعمقة تمامًا ، لكن ما يقولونه لا يهم ، ما يهم هو ما يفعلونه بالفعل.يتم تلخيص جميع الأعمال على أنها السماح للمستهلكين باستخدام بطاقاتهم المصرفية لشراء عملات مشفرة وتحويلها ودفعها، أي “قناة نقل بين العملة فيات والعملة المشفرة” لكسب رسوم التبادل ، فهذا هو سوق OTC تمامًا.أما بالنسبة للتقنيات مثل “جعل المستهلكين النهائيين تجربة بسلاسة” ، فهذا ليس مفاجئًا ، لأن الفاصوليا السعيدة هي نفسها.

شركة الدفع التقليدية التي يمكن أن تذهب إلى أبعد من ذلك في Web3 Payments هي PayPal ، التي أصدرت الدولار الأمريكي StableCoin Pyusd (PayPal USD) على Ethereum و Solana.مطالبات PayPal بـ “استخدام تقنية دفتر الأستاذ الموزعة (DLT) ، قابلية البرمجة ، العقود الذكية والرمز المميز لتحقيق تسوية فورية وأن تكون متوافقة مع أكثر البورصات والمحافظ و DAPPs فقط” لأنها لا تستطيع فقط كسب رسوم التبادل بين Fiat يمكن للعملة و PYUSD أيضًا تمديد وقت إيداع الأموال ، وهو نفس نية Binance الأصلية المتمثلة في إطلاق BUSD.

هدف PayPal على المدى الطويل هو استبدال البطاقات المصرفية كقناة الدفع الرئيسية.بطبيعة الحال ، في الوقت الحالي ، لا تحتوي على قاعدة أساسية لمنصات التجارة الإلكترونية ولا سوق التجار في وضع عدم الاتصال. من خلال pyusd يبدو أن هناك فرصة ضئيلة.

بالمقارنة مع PayPal ، التي تفتقر إلى سيناريوهات الدفع ، أنشأت Square ، وهي منصة دفع تم تأسيسها في عام 2009 ، شبكة مدفوعات تاجر ضخمة غير متصلة بالإنترنت ، وقد عززت تطبيق أدوات الدفع الخاصة بها من خلال خصومات الرسوم والأساليب الأخرى ، والتي يبدو أنها تحل محل البطاقات المصرفية والبطاقات المصرفية تصبح الدفع الرئيسي.تجدر الإشارة إلى أن مؤسس Square Jack Dorsey هو المؤسس المشارك ومؤسسة CTO السابقة لـ Twitter.

إن دخول Square الرسمي في Web3 هو تطوير آلات تعدين Bitcoin ، لكن موظفيها السابقين خرجوا لإنشاء جسر شركة Web3 للدفع في عام 2023 وتلقى 58 مليون دولار من الاستثمار من Sequoia Capital و Ribbit و INDEX ومؤسسات أخرى ، وفي أكتوبر كان ذلك مرة أخرى.ما يفعله Bridge هو في الواقع السماح للعملاء بإيداع الدولارات الأمريكية واليورو ، وإنشاء StableCoins ، ثم نقل الأموال باستخدام StableCoins.بالطبع أنا لا أنتقد الجسر ، في الواقع ، أدرك بريدج بهدوء السرد الكبير وعدت به Ripple في ذلك الوقت.

تشمل المنتجات المماثلة Huiwang ، والتي يقال إنها فريق Chengdu ، ولكن السبب الرئيسي وراء قدرتها على صنع منتج مزدهر في جنوب شرق آسيا هو أن هناك مساحة سياسية كبيرة هناك ، وأدوات جمع المنتجات السوداء والرمادية بلا شك للغاية كبير.

المنتج الأساسي من أدوات الدفع هو العملة نفسها الآن ، بالإضافة إلى USDT و USDC ، ظهرت العديد من stablecoins في سيناريوهات محددة ، مثل OUSG و USDY التي تم إطلاقها مصطلح الولايات المتحدة.

الكل في الكل ،إن الدفع لـ Web3 لشركات الدفع التقليدية يعادل الصعوبة الفنية للفاصوليا السعيدة..

1.2.2.

إذا كان التمويل التقليدي يستخدم طريقة دعم الفاصوليا السعيدة لكسب رسوم OTC ، فإن عمالقة العملة المشفرة بدورها تستخدم طريقة دعم البطاقات المصرفية لكسب رسوم OTC. فول.

إن السبب وراء اختيار التبادلات مثل Coinbase و Binance للتعاون مع عمالقة الدفع المخضرمين مثل Visa و MasterCard لإصدار البطاقات المصرفية المشتركة المشتركة للاستفادة من البنية التحتية للتمويل التقليدي لجذب المزيد من أصول التشفير ، وهناك سبب سري آخر. هذا هو بناء علامة تجارية.بعد كل شيء ، طالما قمت بإصدار بطاقة ، يمكنك المطالبة بدعم “استرداد العملات المشفرة واستهلاكها بأكثر من 60 مليون تجار عبر الإنترنت وغير متصل بالإنترنت في جميع أنحاء العالم.”في الواقع ، تحتاج فقط إلى التعاون مع بنك الأعضاء في Visa International ، أو حتى الاستعانة بمصادر خارجية مباشرة إلى وكالة إصدار بطاقات طرف ثالث..

هناك حالات لا حصر لها من هذا النوع ، بعضها يشبه حوالي عام 2015 عندما كانت دفعات الهاتف المحمول مزدهرة. .

إن تكلفة تشغيل البطاقات المشتركة بين عمالقة العملة المشفرة مرتفعة للغاية.وفقًا للإعلان ، “هناك العديد من التحديات هنا. من الصعب للغاية موازنة هذه العوامل في نفس الوقت لتحقيق تشغيل منخفضة التكلفة للفرق الصغيرة ، ورسوم المناولة المنخفضة ، وتشغيل شرائح البطاقات ، والإنتاج المضاد للأسود ، والرمادي. ، امتثال.”

في وقت لاحق ، ظهر Payfi ، وهو مفهوم جديد للتمويل على السلسلة المبنية حول إرسال/استلام التسوية ، في محاولة لإعادة تعريف المدفوعات ، مدعيا أنه “خالية من قيود الأنظمة المصرفية التقليدية وتمكين المستخدمين من إرسال عملات مشفرة في جميع أنحاء العالم برسوم منخفضة. ، و خيار سحب أصول التشفير بسهولة إلى الحضانة الشخصية.ولكن انطلاقًا من الحلول الحالية ، فإنهم جميعًا يستولون على سوق تجار OTC بموجب إطار نظام الدفع التقليدي.ومن المقرر أن يكون امتثالهم لا يختلف عن النظام المصرفي التقليدي والفاصوليا السعيدة في النهاية.

يجب أن يكون حل الدفع Web3 الذي يمكن أن يؤدي حقًا إلى ثورة آلية في Paytech حلاً يعتمد على تقنية دفتر الأستاذ الموزعة.

2. دفع blockchain: دفعة blockchain داخل وخارج اللائحة هما نوعان

سواء كان ذلك هو البنك المركزي CBDC أو المؤسسات الخاصة أو السلاسل العامة ، لا يمكن تجنب تقنية دفتر الأستاذ الموزعة (DLT) عند مناقشة دفعة Web3. . ل.

DLT هي أساسا قاعدة بيانات تحتفظ بها عقد متعددة ، كل مشاركة ومزامنة نفس النسخة المتماثلة.Blockchain هو نوع من DLT ، ولكن DLT ليس بالضرورة blockchain.مع تأثير blockchain والعملات المشفرة الناتجة عن ولادة Bitcoin ، يُعتبر DLT بشكل متزايد بمثابة بنية تحتية جديدة لاستبدال الكيانات المركزية التقليدية لنقل الأموال ، وبالطبع ، لا يزال معظمها في المرحلة التجريبية كبديل.

أكبر ميزة لـ DLT هي أنها شبكة من نقطة إلى نقطة (P2P) ، لذلك لم يعد كلا الطرفين إلى المعاملة وسيطين معقدين.يمكن التحقق من المعاملات المالية مباشرة من خلال دفتر الأستاذ العام ، وبالتالي تحقيق التخليصحساب ، و DLT أيضا يعمل 24/7.علاوة على ذلك ، عند القيام بالدفع بناءً على DLT ، هناك ميزة أخرى مفادها أن العملة قابلة للبرمجة – لا يمكن تحديد قواعد العملة المختلفة فقط من خلال العقود الذكية ، ولكن يمكن أيضًا تحقيق وظائف أكثر تعقيدًا عند التفاعل مع العقود الذكية الأخرى.

ما سبق هو الميزة الشائعة لـ DLT للدفع ، ولكن المشكلة هي أن الفرق بين DLT و DLT هو حتى العزلة الإنجابية ، مثل السلاسل العامة وسلاسل التحالف.علاوة على ذلك ، حتى لو كانت جميعها سلاسل عامة ، فقط الأنواع المختلفة من خوارزميات الإجماع (مثل POW و POS) ، فقد تختلف سرعة التأكيد وهيكل التكلفة اختلافًا كبيرًا ، ناهيك عن تطبيقات الدفع المبنية على أنواع مختلفة من DLTs.

يبدو أن الصناعة تتجاهل هذه الاختلافات وتهتم فقط بالسرعة والبطء من TPS وما إذا كانت متوافقة أم لا.ومع ذلك ، على عكس المجتمع الأكاديمي الذي يعتمد على مراجعة النظراء (ربما إذا تم نشر الورقة أكثر من اللازم ، فإنها تصبح موثوقة) ، وسيتم ترك تطوير DLT في نهاية المطاف إلى السوق للتحقق.

2.1CBDC هونتاج الجماع

سلسلة التحالف هي إلى حد كبير نتاج متوافق مع النظام المركزي—— بناءً على تقنية DLT ، والتحكم الصارم في حقوق الوصول.هذا الحل المركزي اللامركزي على ما يبدو يمكن أن يفي بالامتثال التنظيمي ، لكنه في جوهره لا يزال نظامًا مغلقًا.من المقرر أن يلعب هذا فقط دورًا في تقليل التكاليف وزيادة الكفاءة في رابط معين في النظام المالي التقليدي ، ولن يغير النظام نفسه.

في السرد الأكثر سائدة ، يبدو أن العملة الرقمية للبنك المركزي (CBDC) هي نقطة نهاية دفعة Web3.على الرغم من أن CBDC نفسها هو اقتراح خاطئ ، إلا أنه ليس فقط من الناحية الفنية ، ولكن حتى من منظور العملة.بعض حلول CBDC ليست جيدة مثل سلاسل التحالف ، لأنها مجرد قاعدة بيانات مركزية على الإطلاق ، ولا يمكن القول أنها فقط تستعير بعض الميزات الفنية DLT ، مثل الآليات المتعددة وآليات الإجماع.ولكن الأمر الأكثر سخافة هو أن بعض التقنيات التي تستخدم قواعد البيانات المركزية قد وضعت قاعدة بيانات علائقية مع أرقام الإصدار.

لذاتعد طلبات الدفع واتفاقية CBDCs على أساس سلاسل التحالف فقط تكرارات للأدوات الجزئية لتخليص أنظمة التسوية والتسوية داخل المنظمة ، بدلاً من ثورة النموذج التي تنطوي على النظام المالي بأكمله..علاوة على ذلك ، من الناحية النظرية ، بشكل متكرر ، سيكون من الأفضل استخدام قواعد البيانات المركزية مباشرة.

هذه الظاهرة المتمثلة في استخدام تقنيات جديدة لتكرار الأعمال القديمة ليست سوى منتج خاص لمرحلة الانتقال.تراكمت هونغ كونغ العديد من الحالات في بناء منتجات مالية على أساس DLT ، وفي الوقت الحالي ، لم تسبب قفزة نوعية في مجال الأعمال.لذلك دعونا نركز على مدفوعات Web3 التي تم بناؤها حقًا على السلسلة العامة.

2.2.

يجب أن تكون مدفوعات Web3 الحقيقية مبنية على السلاسل العامة ، والتي تعد أيضًا الرؤية الأصلية لبيتكوين و blockchain.على مر السنين ، على طول هذه الفكرة ، اقترح ليلي ليو ، رئيسة مؤسسة سولانا ، رسميًا مفهوم PayFI في يوليو من هذا العام.

سوفيتم تعريف PayFI على أنه “بدائي مالي جديد مبني حول القيمة الزمنية للعملة” وهو ابتكار مالي فوق طبقة التسوية.يحل Defi مشاكل المعاملات ، في حين أن PayFI ينطوي على مجموعة واسعة من الأنشطة الاقتصادية – إرسال واستلام ، مثل تمويل سلسلة التوريد ، وقروض كشوف المرتبات ، وبطاقات الائتمان ، وائتمان الشركات ، وإعادة الشراء بين البنوك وغيرها من السيناريوهات ، وبالتالي فإن السوق أكبر أيضًا.

تعتقد ليلي ليو أن نجاح Payfi يجب أن يفي بثلاثة شروط: عملات سريعة ومنخفضة التكلفة ، والمطورين على نطاق واسع ، والمطورين.لا يتم انتقاد المناقشات السابقة ، لكن هذا الاستنتاج سيجذب بالتأكيد العديد من المعارضة من المنافسين ، مثل Ripple.

بدأ Ripple رسميًا Payfi في عام 2012 (لم يكن المصطلح متاحًا في ذلك الوقت). فوربس 50 شركات Fintech الأكثر ابتكارًا.

Ripple’s Layer1 هي Ledger XRP ، وهي عبارة عن blockchain تعتمد على التعلم الموحدين.كان العمل الأولي هو نسخ Bitcoin ، لكنه كان أسرع – مما يتيح للجميع استخدام الأصول الأصلية XRP الأصلية لتحويل الأموال.

يحمل فريق Ripple كمية كبيرة من XRP ويستمر في البيع وتحقيق الأرباح.عندما باعوا XRP ، قاموا بتوزيع العلاقة بين XRP و Ripple ، لذلك تم استهدافهم من قبل SEC وكانوا متورطين بعمق في النزاع لمدة أربع سنوات. أن XRP لا طائل منه.أدرك Ripple لاحقًا أنه لن يدفع أي شخص بعملة جوية مثل XRP ، وهو تقلب الأسعار (حتى Bitcoin غير مناسب لمدفوعات البيع بالتجزئة بسبب التقلب) ، لذلك حاول إطلاق RLUSD stablecoin ، وبناء CBDCs لمختلف البلدان ، وتقديمها وكلاء الأصول.

إذا كنت تحكم فقط بناءً على مواد Ripple الترويجية ، فستشعر أن Ripple قد غطت أكثر من 80 سوقًا للدفع في جميع أنحاء العالم بأكثر من 50 مليار دولار أمريكي في أحجام المعاملات بسبب ميزة إكمال المدفوعات في بضع ثوانٍ.ولكن في الواقع ، فإن بنوك إكس كورنت الخاصة بـ Ripple تسجل فقط معلومات نقل البنوك على Ripple.تنعكس قيمة هذا العمل بشكل أساسي في التراخيص والقنوات ، تم الحصول على Ripple في عام 2023.أما بالنسبة لاستخدام العملات المعدنية الجوية مع تقلبات الأسعار مثل XRP لإجراء مدفوعات الاستهلاك ، فهو أكثر خطأ.

باختصار ، تلعب Ripple دور المسوق الأعلى في سوق Payfi.تمامًا مثل شركة التشفير المذكورة سابقًا ، طالما أنها تتعاون مع بنك الأعضاء في Visa International ، يمكن أن تدعي أن منتجاتها “استرداد العملات المشفرة وتستهلك أكثر من 60 مليون تجار عبر الإنترنت وغير متصل في جميع أنحاء العالم.”

باختصار ، عند الحديث عن PayFI ، تؤكد جميع السلاسل العامة تقريبًا على مدى سرعة ذلك ، ومدى رخيصة ذلك ، ومدى امتثالها. فقط استخدم blockchain كأداة محاسبة.بصرف النظر عن غياب KYC ، ما هو الفرق بينه وبين سلسلة التحالف؟

2.3.

لذلك لا يزال يعتمد على الحل الأصلي للتشفير المبني على السلسلة العامة ، ولكنه غالبًا ما يقتصر على حجم الكتلة ووقت تأكيد السلسلة العامة ، بحيث لا يمكن استخدامه إلا كتحويلات التحويلات ولا يمكنه دعم المدفوعات الصغيرة عالية التردد في الحياة اليومية.شبكة البرق حل جيد.

ببساطة ، يتم إنشاء قناة الدفع خارج السلسلة. أعلاه هو تحديث حالة تخصيص توازن المحفظة لتشكيل UTXO جديد ، أي إخراج المعاملة غير المنفصل) ، ولن يتم تسليمها إلى شبكة Bitcoin للتحقق حتى يتم إغلاق النقل الأخير.لذايمكن لشبكة Lightning أن تدرك مدفوعات التردد العالي دون تغيير الآلية الأساسية لبيتكوين.

قد يكون هناك سؤال هنا ، أي أن تغييرات الرصيد في قناة الدفع غير مرتبطة ، فهل كيفية ضمان الأمان؟يعتمد أمان النظام المالي التقليدي على ضمان الائتمان للمؤسسة ، لكن شبكة Lightning تضمن أمان قناة الدفع من خلال تقنيات التشفير مثل LN-Penalty و HTLC (عقد قفل التجزئة). .

تجدر الإشارة إلى أن قناة الأمان التي تمت مناقشتها الآن هي واحدة لواحد ، ولكن في النقل الفعلي ، من المستحيل بناء محفظة متعددة التوقيع مع الجميع ، لذلك يظهر حل واحد إلى كثير ، أي متعددة -Hop توجيه تكنولوجيا.بعبارات الرجل العادي ، هناك قناة دفع بين A و B ، وهناك أيضًا قناة دفع بين B و C. ثم يمكن لـ A تحويل الأموال مباشرة إلى B ، ثم إلى C. account B بمثابة عقدة ترحيل و A و A و ب ليست هناك حاجة لبناء قناة دفع منفصلة.وفقًا لنظرية الفصل بستة درجات ، يمكنك معرفة أي شخص في العالم من خلال ستة أشخاص.

يتطلب هذا الحل الذي يتطلب من مستخدمي الترحيل أن يكونوا متصلين بانتظام وأن يكون لديهم أموال كافية ، وإلا فإن المعاملات قد تفشل.لكنفي الاستخدام الفعلي ، هذا التصميم مثالي للغاية——- يزداد على استعداد للمستخدم قفل كمية كبيرة من الأموال مقدمًا ، وافتراض أن المستخدم مستعد للتسامحيعمل على عكس مشكلة كفاءة رأس المال التي أراد PayFI في الأصل حلها.

تم توسيع حل Lightning Network لاحقًا من Bitcoin إلى سلاسل عامة أخرى.على سبيل المثال ، تمتلك شبكة الألياف المدمجة على Nervos CKB إمكانيات Turing Smart Contract الكاملة وأكثر مرونة في إدارة الأصول ، لكنها لا تزال لا تنفصل عن المعضلة التي جلبتها تصميم قناة الدفع.

هذا يثير سؤالًا عميقًا للغاية: التمويل هو نظام معقد ، وقد يكون من الصعب إعادة تشكيل نظام الدفع بأكمله فقط عن طريق الابتكار على المستوى الفني.إذن ما نوع التصميم الذي يمكن أن يؤدي إلى ثورة نموذجية؟

3. نقطة نهاية العملة هي أنه لا توجد عملة

كان التمويل موجودًا دائمًا كنظام معقد ، ومن الصعب إحداث تغييرات كبيرة إذا كانت مجرد تقنية ، لذلك من الضروري بالنسبة لنا إعادة فحص هذا النظام.

التمويل هو نظام أدوات تم تطويره لخدمة المعاملات الحقيقية ، حيث تلعب العملة دور وحدة حساب القيمة ، مما يؤدي إلى أنظمة تداول معقدة للغاية وأنظمة المقاصة وأنظمة الائتمان.لأننا لا نستطيع تجنب العملة ، وأن نكون دقيقة ، وأن نكون عملة قانونية ، وأن نكون أكثر دقة ، أن يكون من الصعب تجنب الدولارات الأمريكية ، لذلكيعد مسار الدفع الحالي لـ Web3 وحتى سوق التشفير بأكمله هو أعلى مسعى يتم تضمينه في نظام Shadow Dollar الاقتصادي الذي يمثله USDT..

“إن حظ الرجل العظيم هو أنه يجب أن يشرع في طريق صعب للغاية ، سواء في مرحلة البلوغ أو الطفولة ، ولكنه الطريق الأكثر موثوقية ؛ محيزة المرأة محاطة بإغراء لا تقاوم تقريبًا ؛ طُلب منها السعي من أجل تم تشجيعها على الانزلاق فقط للوصول إلى الأرض النقية.

يأتي هذا المقطع من “الجنس الثاني” الذي كتبه Beauvoir في عام 1949. أعتقد أن “النساء” يمكن استبداله تمامًا بـ “Crypto”. العالم.ما أريد أن أشير إليه هو أنه يمكن أن نتحرك على طريق آخر صعب للغاية ، والذي تم استنتاجه بمئات السنين من الأفكار الاقتصادية ، وقد تم تحقيقه في البداية في موقع اختبار التشفير على مدار العقد الماضي.

لذلك ، تم اعتماد بعض السلع التي تمس الحاجة إليها وسهلة التخزين بشكل طبيعي كمكافئات عامة ودخلت مرحلة عملة السلع.على سبيل المثال ، جلود الحيوانات ، الماشية (كلمة “المال” في العديد من اللغات لها علاقة بالألم إلى الماشية) ، الحبوب ، الملابس ، الملح والقذائف ، إلخ.

في وقت لاحق ، مع توسيع نطاق التجارة ، أصبحت متطلبات قابلية الحمل والمتانة وقابلية الفصل عالية بشكل متزايد ، وبدأت العملة في التركيز على المعادن ودخلت مرحلة العملة المعدنية.

ومع ذلك ، مع تطوير حجم التجارة ، حتى لو كانت عملات معدنية ثمينة ، فليس من المناسب أن يخزنهم التجار وحملهم بكميات كبيرة. عقد فواتير التخزين مماثلة لإيصالات المستودعات.

نظرًا لأن أي شخص في ظل الظروف العادية ، لن يسترجع المعادن الثمينة التي يتم تخزينها بشكل متكرر ، فإن الفواتير التي يتم إصدارها في كثير من الأحيان.في وقت لاحق ، تطورت المزيد من البنوك المحترفة من Goldsmiths (معظم المصرفيين في لندن لا يزالون أعضاء في Goldsmiths Guild في القرن الثامن عشر). قواعد إصدار العملة الموحدة واستردادها.

متحدثًا عن ذلك ، كقائد ورقي مبكر ، تم إصدار Jiaozi في أسرة سونغ الجنوبية وكانت خلفية الإصدار في أسرة سونغ الجنوبية متشابهة ، وكانت مسارات التطوير اللاحقة مماثلة للمؤسسات التجارية الخاصة. ثم احتكارها من قبل الحكومة ، والتي أقرها ائتمان الدولة ، وسوف تصدرها.

بعد الدخول إلى المرحلة الوطنية للعملة الائتمانية ، أصبح الحق في إصدار العملة جزءًا من السيادة الوطنية ، ولم تخضع العملة نفسها إلى أي تغييرات أكبر (على الأكثر ، بعد انهيار نظام Bretton Woods ، تم تحريره من قيودها المعيار الذهبي والإصدار أكثر) ، فإن التطوير التالي يدور حول التكنولوجيا.

مع توسيع نطاق التجارة ، لا يمكن للموقد الورقية (الفواتير بشكل أساسي) تلبية الطلب.ومع ذلك ، إذا فتح كلا الطرفين حسابًا في نفس البنك ، فإنه لا يحتاجان إلى استخدام النقود الورقية.هذا النوع من المقاصة يمكن أن يخدم بشكل طبيعي التحويل بين البنوك المختلفة ، لذلك تم تشكيل شبكة البنوك ونظام الائتمان المصرفي تدريجيا ، بما في ذلك

إذا نظرنا إلى الوراء هنا ، يمكننا أن نجد أن العملة يتم إنشاؤها عن طريق التجارة في الخدمات وتهدف إلى مطابقة العرض والطلب بكفاءة ، من عملة السلع إلى العملة الائتمانية ، حتى العملة الائتمانية الوطنية ليست استثناء.

ومع ذلك ، تعتمد العملة الائتمانية الوطنية على لائحة البنك المركزي ، وبغض النظر عما إذا كانت لائحة البنك المركزي صحيحة ، فإن نقاط انطلاق مصالح البنك المركزي في كل بلد غير متسقة. استثمار الموارد في الاتجاه الخاطئ ، واستمر في تجميع الأخطاء.لذلك ، دعا حايك إلى رفض العملة ، وكان بحاجة إلى حركة عملات حرة مثل حركة التجارة الحرة في القرن التاسع عشر ، ثم تم تشكيل نظام مصرفي جديد.

نظرًا لأن تطور آلية التبادل (وخاصة نظام المقاصة) ، تطورت العملة من وسيط تبادل فعلي إلى وحدة حساب مجردة ، هل يمكن إكمال تبادل السلع والخدمات بشكل مباشر؟بعد كل شيءإنشاء المال هو فقط للتغلب على حدود المقايضة.هذا ليس بالتراجع إلى المجتمع البدائي.

ولكن مع توسيع حجم السوق وتطور آليات التبادل ، يمكن التغلب عليها.في الواقع ، في الأرجنتين في التسعينيات ، حاولت بعض المجتمعات استخدام سندات ائتمانية داخلية كعاملة بديلة لمساعدة المجموعات الضعيفة على المشاركة في الأنشطة الاقتصادية في المقايضة ، وحققت نجاحًا تدريجيًا (الذروة هي 6 ملايين شخص) بسبب الفيضان ، بسبب الفيضان من الإصدار ، لم يكن من غير المكتسب مثل السندات غير المرغوب فيها الصادرة عن الحكومات المحلية اليوم ، لكن عالم التشفير ألغى بشكل مباشر إمكانية عدم الانتهاء.

ومع ذلك ، أود أن أضيف شيئًا واحدًا هنا. المعيار المرجعي.يجب ألا تكون الوحدة المثالية للقياس عملة فيات مع تضخم غير محدود ، ولكن لا ينبغي أن تكون إمدادات محدودة من الذهب والبيتكوين وغيرها سيؤدي حتما إلى ميل أصحاب الكائنات ، الأمر الذي سيؤدي في النهاية إلى انكماش غير ضروري.

هذه التكنولوجيا التي تمس النظام المالي الأعمق هي blockchain التي افتتحتها Bitcoin.كنظام تبادل القيمة من نقطة إلى نقطة لا يتطلب أي ثقة ، يمكنك تخطي نظام المقاصة متعدد المستويات مباشرة في التمويل التقليدي (ما يفعلونه ليس أكثر من حساب المبلغ).

علاوة على ذلك ، في عالم blockchain ، يعني كل رمز قيمة معينة أو ملكية أو حتى وصول إلى اليمين ، مما يعني أنها بطبيعة الحال نوع من السلع أو الخدمات الأصلية في السلسلة ، ويمكن تقسيمها إلى DEX. ، تخطي وسيط العملة لحساب سعر الصرف مباشرة ، لذلك لا يتطلب فقط عملة مادية ، ولكن أيضًا لا يتطلب عملة على الإطلاق.

يبدو أن هذا الحل هو خيال من تشققات Satoshi Nakamoto من الحجر ، ولكن في الواقع ، في وقت مبكر من عام 1875 ، كتب الاقتصادي واللطويون البريطاني وليام ستانلي جيفونز “المال وآلية التبادل” (المال) في كتابه في وقت مبكر من عام 1875. واستنتجت آلية التبادل مسار التطوير للعملة ، معتقدين أنه في المستقبل ، كان يدخل مرحلة المقايضة ، وتنبأ بأن الدولار الأمريكي كان يتجه نحو العملة الدولية.

علاوة على ذلك ، فإن ممارسات التشفير على مدار العقود القليلة الماضية قد تحقق أيضًا من هذا التخمين.

بعد العديد من التخمينات والتجارب للأفكار والتقنيات ، نشر ساتوشي ناكاموتو “Bitcoin: نظام العملة الإلكترونية من نظير إلى نظير” في عام 2008. استنادًا إلى أسلافه ، قارن خوارزميات الإجماع مع تشفير المفتاح العام. تم تحقيقه حقًا وتم فتح عصر blockchain.

ومع ذلك ، فقد اعتقد بعناد أن Bitcoin لا يتطلب نظام البرمجة النصية ، والذي أعطى LateComers فرصة.على سبيل المثال ، في عام 2012 ، اقترحت Yoni Assia العملات الملونة

تتيح العملات المعدنية الملونة أن تمثل بيتكوين مختلف الأصول الرقمية ، ولكن بسبب القيود الوظيفية لبيتكوين ، لا يمكن إصدارها وتداولها إلا ، ولا تزال لا تستطيع دعم نصوص Turing الكاملة.لذلك بدأ Vitalik Buterin ، وهو عضو أساسي في الفريق ، بداية جديدة وأصدرت ورقة Ethereum White “العقود الذكية للجيل القادم ومنصة التطبيق اللامركزية”. ، السماح لأي شخص بكتابة عقود ذكية ولامركزية.

حتى الآن،

ختاماً

في Garden Forked of the Path of Web3 ، يقوم المتحولون بعمل حيل Joy Bean لجذب عدد لا يحصى من الجماهير.مسار المتمردين مليء بالأشوكات ، التي من المقرر أن “تأخذ طريقًا صعبًا للغاية ، لكنه الطريق الأكثر موثوقية”.

من Jevins إلى Hayek ، توقع الاقتصاديون الليبراليون أن الأموال ستعود في النهاية إلى شكل أكثر أهمية للتبادل.من Cyberpunk إلى Cryptoanarchism ، أظهر لنا المبدعون والتشفير هذا الاحتمال بالفعل في أسباب اختبار عالم التشفير.

على هذا المسار الصعب ولكن الموثوق به ، نتطلع إلى انضمام شركاء أكثر تشابهًا في التفكير للمساهمة في سيناريوهات التكنولوجيا وسيناريوهات الأعمال ورائد ثورةنا النموذجية.مرحبًا بك في متابعة ومناقشة ~