Autor: TTX0X, Verschlüsselung kol; Übersetzung: Bitchain Hozou

1. Vorwort

Galaxy Digital (NASDAQ: GLXY) ist wohl die unterschätzte Chance bei der Schnittstelle von zwei der mächtigsten langfristigen Trends-der Einklangtechnologie und der künstlichen Intelligenz. Der Markt ist Misevaluation Galaxy als Volatilitätskrypto -Unternehmen, ignoriert jedoch den enormen Wert seines Asset Helios -Rechenzentrums „Crown Pearl“. Helios ist eine Weltklasse-KI-Infrastrukturplattform, die voraussichtlich stabile, hohe Gewinnmargen und langfristigen Cashflow generieren wird.

Der Kern dieser Investitionsansicht ist, dass der Markt GLXY letztendlich neu bewertet wird, da er erfolgreich von einem digitalen Asset Service-Unternehmen zu einem Top-KI-Infrastrukturbetreiber verwandelt wird.Der jüngste 15 -jährige Hauptpachtvertrag des Unternehmens, der mit dem AI Supercomputing -Dienstleister CoreWeave unterzeichnet wurde – der die aktuell genehmigten 800 Megawatt Strom aus Helios abdeckt, hat sein Geschäftsmodell überprüft und eine annualisierte wiederkehrende Einnahmequelle von ca. 720 Millionen US -Dollar und eine EBITDA -Marge von 90%vorausgesagt.

Galaxy hat einen klaren Vorteil gegenüber Wettbewerbern, die versuchen, eine „Bitcoin -Miner -Transformation in AI“ zu erzielen, die hauptsächlich in einer Bilanzbilanz mit mehr als 1,8 Milliarden US -Dollar an Netto- und Investition, einem Managementteam mit tiefem Berufserfahrung und einem klaren Weg zur Erweiterung von Helios auf einen potenziellen 3,5 -GW -Campus widerspiegelt.

2. Investitionsansicht: Entsperren von Top -KI -Infrastrukturzielen

(1) Preisgestaltung für Kernfehler

Galaxy besteht aus zwei völlig unterschiedlichen Geschäftsegmenten: dem traditionellen Geschäftsbereich Digital Asset Financial Services und Emerging AI Data Center Infrastructure Business. Der Markt bewertet GLXY jedoch nur in einer einzigen Perspektive – d. H. Krypto -Unternehmen.Die Preisbewegung von GLXY ist nach wie vor stark mit Bitcoin korreliert, was darauf hinweist, dass die Anleger die Rückenwindfaktoren, die ihr KI -Rechenzentrumgeschäft anbietet, noch nicht bewertet haben.

(2) unerwartete Erwerbsmöglichkeiten

Ende 2022 erwarb Galaxy den Helios Data Center Campus von Argo Blockchain für nur 65 Millionen US -Dollar. Argo stand zu dieser Zeit in Konkurs und musste Vermögenswerte liquidieren. Galaxy hat diesen erstklassigen Infrastruktur-Vermögenswert zu einem Preis erworben, der viel niedriger ist als die aktuellen Ersatzkosten.Der Deal kam, bevor Chatgpt einen Ausbruch der Nachfrage nach KI-gesteuerten Macht- und Rechenzentren auslöste, was allein die Wachstumstrajektorie der Galonie für das nächste Jahrzehnt neu positionierte.

(3) Helios ’strategische Vermögenswerte

Helios ist keineswegs ein gewöhnliches Rechenzentrum; Es handelt sich um ein erstklassiges Infrastruktur-Vermögenswert, das speziell für die Bedürfnisse der KI-Revolution erstellt wurde.

Machtvorteile:

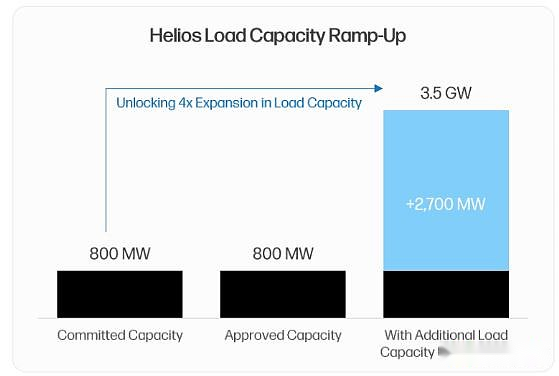

Die größte Einschränkung der AI -Rechenzentrumsindustrie ist die Stromversorgung.Stromverträge sind ein „einschränkendes Element“ in der Fähigkeit von Supercomputer -Dienstleister, GPUs bereitzustellen. Helios hat einen 800 MW zugelassenen Stromvertrag mit dem Texas Power Operator ERCOT, mit dem die Mieter die Wartezeit für einen neuen Zugang zu einem neuen Netz umgehen können, der in der Regel mehr als 36 Monate dauert.Darüber hinaus hat der Park einen klaren und klaren Expansionspfad, und eine Kapazität von 1,7 GW liegt in der Lastforschungsphase, was die potenzielle Kapazität der anfänglichen Stelle von bis zu 2,5 GW macht.Die jüngste Ankündigung im zweiten Quartal von 2025 ergab, dass das Unternehmen angrenzende Grundstücke erworben und einen Antrag auf 1 -GW -Netze eingereicht hat, wodurch die gesamte potenzielle Leistungskapazität des Parks auf erstaunliche 3,5 GW erhöht wurde, was unter den weltweit größten Standorten des Rechenzentrums rangierte.

Skalierungs- und Standortvorteile:

AI Supercomputing -Dienstleister bevorzugen zentrale Einrichtungen, um Skaleneffekte und Leistungsvorteile zu erzielen. Helios eignet sich perfekt zu diesem Modus als einzelner skalierbarer Campus.Der Standort in West -Texas bietet Zugang zu den günstigsten und zuverlässigsten Stromressourcen in den USA.Der Schlüssel ist, dass Galaxy in Langstrecken-Glasfasernetzwerke investiert, um 10 bis 15 Millisekunden-Übertragungsverzögerungen in der Metropolregion Dallas/Fort Worth sicherzustellen.Dies unterscheidet Helios von einer zunehmenden Anzahl von reinen AI-Schulungsanlagen-die Konnektivitätsfunktionen mit geringer Latenz entsperren KI-Inferenz-Anwendungsfälle, um die Prämie-Preisfunktionen zu gewährleisten.

Zukunftsorientiertes Design:

Jedes derzeit gebaute Rechenzentrum ist gefährdet, über mehrere Jahre hinweg veraltet zu sein.Galaxy vermeidet dieses Risiko durch ein Phased-Entwicklungsprogramm und ermöglicht die Integration hochmoderner Technologien in jeden Neubauzyklus.Fortgeschrittene Kühllösungen einschließlich direkter Chip-Flüssigkühlung sind für GPUs der nächsten Generation von entscheidender Bedeutung. Das 10 Millionen Gallonen -Süßwasserreservoir auf dem Campus unterstützt diese kritischen Kühlbedürfnisse.

(4) CoreWeave -Partnerschaft

Die Zusammenarbeit mit CoreWeave ist die wichtigste Überprüfung der Strategie der Galaxy AI Data Center.Im zweiten Quartal von 2025 versprach CoreWeave, alle 800 Megawatt der derzeit von Helios genehmigten Gesamtleistung zu vermieten.

Transaktionswirtschaft:

Das 15-jährige Triple Net Leasing-Vertrag ist äußerst attraktiv. Nur die ersten 600 MW Strom dürften jedes Jahr um rund 720 Millionen US -Dollar Umsatz erzielen (einschließlich einer jährlichen Anstiegsklausel von 3%).Aufgrund der dreifachen Netto -Leasingstruktur (Mieter tragen alle Betriebskosten), wird erwartet, dass die Einnahmen mit einer Gewinnspanne von bis zu 90%in EBITDA umgewandelt werden.

Risikoauflösung und Wertverifizierung:

Dieses wegweisende Protokoll erreicht mehrere Hauptziele. Erstens bietet es langfristige vorhersehbare Cashflow-Sichtbarkeit und verringert die finanziellen Risiken von Galaxy.Zweitens überprüft es die Betriebsfähigkeiten von Galaxy stark und legt die Position des Unternehmens als zuverlässiger Partner fest.Dies ist von entscheidender Bedeutung, um andere hyperscale -Mieter anzuziehen, die Partner mit verifizierten Lebensläufen bevorzugen.

3. Galaxy Traditional Business: Der Eckpfeiler profitabler und synergistischer Effekte

Eine häufige bärische Sicht auf Galaxie ist der Ansicht, dass sein traditionelles Kryptogeschäft ein negativer Vorteil ist, der die Volatilität und das Risiko erhöht. Es gibt ein Missverständnis dieser Ansicht.Tatsächlich ist das digitale Vermögensgeschäft von Galaxy eine profitable und marktführende Einheit, die seinen anderen Unternehmen Kapital- und Rufsynergie bietet.

Das digitale Vermögensgeschäft von Galaxy besteht hauptsächlich aus zwei Haupteinheiten: dem globalen Markt (einschließlich institutioneller Transaktionen, Kredit- und Investmentbanking-Dienstleistungen) sowie Vermögensverwaltungs- und Infrastrukturlösungen (einschließlich einer Reihe von Vermögensverwaltungsprodukten und -versprechen sowie anderen On-Ketten-Diensten).

Die Finanzdaten im zweiten Quartal 2025 bestätigen die starke Rentabilität des Unternehmens:

Der bereinigte Bruttogewinn des digitalen Vermögenssektors erreichte 71,4 Mio. USD, was einem Monat gegen Monats um 10%erhöht wurde.

Die globale Marktleistung übertraf den Markt, wobei institutionelle Darlehenskonten um 27% auf 1,1 Milliarden US -Dollar stiegen, was auf eine wachsende Nachfrage nach seinen Kreditprodukten hinweist.

Das Investmentbanking -Geschäft zeigt die Stärke des M & A -Beraters und ist der ausschließliche Finanzberater von Bitstamp durch Robinhood.

Gesamtvermögen der Plattform für Vermögensverwaltung und Infrastrukturlösung stieg um 27% monatlich auf fast 9 Milliarden US-Dollar.

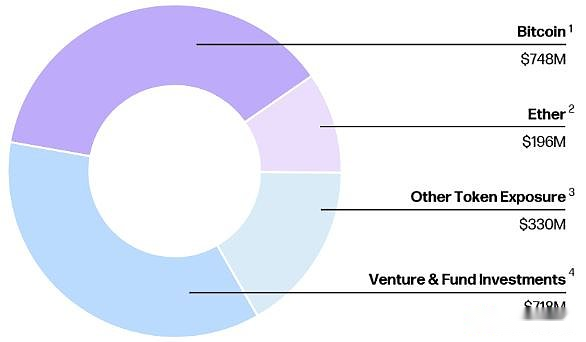

Die Bilanz im zweiten Quartal zeigte Beteiligungen in Höhe von 1,18 Milliarden US-Dollar an bar und Stablecoins und digitale Vermögenswerte in Höhe von 1,27 Milliarden US-Dollar (hauptsächlich BTC und ETH).

Das profitable digitale Vermögensgeschäft von Galaxy erzeugt nicht nur den Cashflow, sondern verbessert auch seine Bilanzstärke und ermöglicht es dem Unternehmen, Fonds zu sammeln, um den für den Bau von Helios erforderlichen wichtigen Aktieninvestitionsteil zu vervollständigen.Darüber hinaus hat das Geschäftssegment seine Fähigkeit nachgewiesen, groß angelegte komplexe Transaktionen durchzuführen-wie der jüngste Verkauf von mehr als 80.000 Bitcoins (im Wert von über 9 Milliarden US-Dollar) für einen einzelnen Kunden.All diese Merkmale stellen sicher, dass potenzielle Supercomputerkunden: Galaxy ein erfahrener, zuverlässiger und gut finanzierter Partner ist, der die Möglichkeit hat, Milliarden von Dollar an Infrastrukturprojekten zu liefern.Dieser synergistische Effekt bildet einen starken Selbstverstärkungszyklus zwischen den beiden Hauptgeschäftssegmenten.

V.

Galaxy Digital ist oft mit einer Community von Bitcoin -Bergleuten verwechselt, die versuchen, Assets in AI Computing -Hosting -Dienste zu verwandeln.Der folgende Vergleich zeigt jedoch, dass Galaxy einzigartig ist und das attraktivste Ziel für die Investition in dieses Thema geworden ist.Die Wettbewerbslandschaft kann in zwei Ebenen unterteilt werden: Unternehmen, die KI -Abkommen unterzeichnet haben (z. B. Kernwissenschaftlich, Terawulf), und Unternehmen, die nur strategische Absichten beanspruchen (wie Iren, Hut 8, Riot).Im Vergleich zu ähnlichen Unternehmen, die Verträge unterzeichnet haben, zeigt die Galaxie offensichtliche Vorteile in allen wichtigen Dimensionen.

Die führende Position von Galaxy in den wichtigsten Dimensionen spiegelt sich speziell in:

Protokollattraktion:Galaxys Mietvertrag mit CoreWeave ist wirtschaftlicher.Das jährliche Mieteinkommen pro Megawatt ist höher (1,8 Mio. USD gegenüber 1,4-1,6 Mio. USD), die EBITDA-Margen sind besser (90% gegenüber 75-80%) und umfasst die 3%-jährliche Mietklausel, die die Wettbewerber fehlen.

Bilanzstärke:Galaxy hat Netto- und Investition von 1,8 Milliarden US -Dollar.Im Gegenteil, Wettbewerber wie Corz und Wulf sind mit einer erheblichen Nettoverschuldungsbelastung belastet – Corz hat erst kürzlich aus dem Konkurs und einer Umstrukturierung geworfen, während Wulf ein ähnliches Schicksal durch erhebliche Eigenkapitalverdünnung vermieden hat.Die Bergbaugeschäfte dieser Wettbewerber konsumieren weiterhin den Cashflow, während die traditionellen Unternehmen von Galaxy rentabel bleiben.

Kapazitätserweiterungskapazität:Der einzelne Helios -Campus des Galaxy hat eine potenzielle Kapazität von 3,5 GW und die fragmentierten und begrenzten Leistung der Konkurrenten, sodass die Galaxie einen größeren Anteil der zukünftigen Nachfrage erfassen kann.

Strategischer Fokus:Galaxy hat eine strategische Entscheidung getroffen: Zeichnen Sie sich vollständig vom Bitcoin -Bergbaugeschäft zurück und konzentrieren Sie sich 100% auf die Möglichkeiten des AI -Rechenzentrums.Wettbewerber versuchen, ein Hybridmodell zu übernehmen, um zwischen zwei völlig unterschiedlichen Unternehmen abzulenken und zu Kapital.

5. Helios Bewertungsanalyse

Helios Rechenzentrumsgeschäft sollte in Bezug auf andere toporisierte Rechenzentrums -REITs (Real Estate Investment Trusts) und aktuelle Transaktionen für Private -Equity -Marktbewertungen bewertet werden. Das Transaktionsvoliktien öffentlich vergleichbarer Unternehmen wie Digital Realty und Equinix beträgt das 25 -fache des angepassten EBITDA.Private M & A -Transaktionen von Rechenzentrenvermögen werden ebenfalls in ähnlichen Vielfachen erreicht.

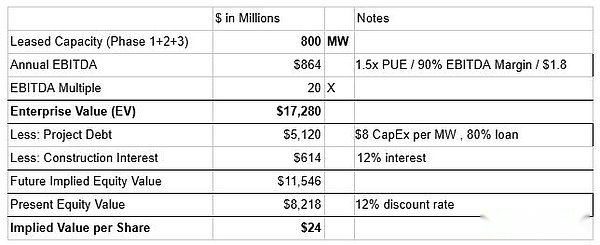

Benchmark -Szenario(Nur derzeit genehmigt 800 MW):

Angenommen, nur der derzeit genehmigte 800 MW wird für durchschnittlich 1,8 Millionen US -Dollar pro MW gemietet. Die Anwendung von 20 -fachen EBITDA -Berechnungen erzeugt einen Unternehmenswert von etwa 17,28 Milliarden US -Dollar.Nach Abzug von etwa 5,73 Mrd. USD an Schulden und Zinsen auf Projektebene beträgt der entsprechende Aktienwert von Helios ungefähr 11,54 Milliarden US-Dollar.Da wir davon ausgehen, dass das jährliche EBITDA im Jahr 2028 realisiert wird, verwenden wir einen Abzinsungssatz von 12%, um zu berechnenDer aktuelle Aktienwert beträgt 8,2 Milliarden US -Dollar oder 24 USD pro Aktie.

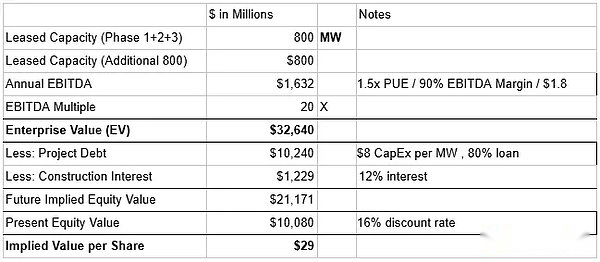

Bullenmarktsituation(Mieten Sie im Geschäftsjahr 2026 1.600 MW):

Angenommen, die nachfolgenden 800 MW Strom, die voraussichtlich im vierten Quartal 2025 zugelassen wird, wird mit einem Branchendurchschnitt von 1,6 Millionen US -Dollar pro MW vermietet. Insgesamt 1.600 MW werden ungefähr 1,63 Milliarden US -Dollar an annualisiertes EBITDA generieren.Das Anbringen eines 20-fachen Mehrfaches kann zu einem Unternehmenswert von etwa 34,5 Milliarden US-Dollar führen.Nach der Berücksichtigung von etwa 11,46 Milliarden US-Dollar an Schulden und Zinsen auf Projektebene beträgt der entsprechende zukünftige Eigenkapitalwert von Helios ungefähr 21,1 Milliarden US-Dollar.Wie wir erwarten, dass 1.600 MW bis 2030 erst 2030 voll funktionsfähig sind, nehmen wir einen höheren Abzinsungssatz von 16% ein, um zusätzliche Ausführungsrisiken zu berücksichtigen.Dies führt zum aktuellen Aktienwert von 10,01 Mrd. USD oder 29 USD pro Aktie.

GLXY handelt derzeit um etwa 24 USD (ab dem 2. September 2025). Allein die Benchmark -Szenariobewertung pro Aktie für das Helios -Projekt hat 24 US -Dollar erreicht.Unsere Bewertung umfasst noch nicht das profitable traditionelle digitale Vermögensgeschäft von Galaxy.Bullish hat kürzlich seinen Börsengang mit einer Bewertung von 5,4 Milliarden US-Dollar erfolgreich abgeschlossen, und das Unternehmen meldete im ersten Quartal 2025 einen Nettoverlust.Wenn die Bewertung des digitalen Vermögenswerts von Galaxy nahe der Bullish-Börsengang-Bewertung liegt, kann dies allein den Wert von etwa 8 bis 10 US-Dollar pro Aktie erhöhen.

6. Schlüsselrisiken und mildernde Faktoren

(1) CoreWeave -Mieterkonzentration und Kreditrisiko

Die prominentesten bärischen Argumente sind das Konzentrationsrisiko eines einzelnen Mieters CoreWeave und die Frage der Kreditzuverlässigkeit, die sich aus seiner Schuldenbelastung und dem Mangel an Ratings für die Investitionsklasse ergibt.

Risikominderung: Das Geschäftsmodell von CoreWeave hat eine hohe Einkommenssicherheit, wobei 96% der Einnahmen aus langfristigen Verpflichtungsverträgen stammen.Die Schulden bestehen hauptsächlich aus verzögerten Abzug von Laufzeitkrediten, die speziell zur Finanzierung von Wachstumskapitalausgaben auf der Grundlage der unterzeichneten Kundenverträge verwendet werden.Das Guthaben wurde von ausgereiften Investoren wie Blackstone vollständig unterzeichnet, die einst wichtige Finanzierungsvereinbarungen für CoreWeave leiteten.Darüber hinaus hat CoreWeave einen dauerhaften Wassergraben durch eine strategische Allianz mit Nvidia aufgebaut, die es ihm ermöglicht, den neuesten GPUs zu priorisieren, und ist der einzige „Neocloud“ -Betreiber, der die Skalierungsanforderungen von Top -KI -Labors wie OpenAI erfüllen kann.

(2) Projektausführung und Zeitplanrisiken

Die Transformation und Expansion von Helios ist ein komplexes Projekt in Höhe von mehreren Milliarden Dollar mit erheblichen Ausführungsrisiken.

Risikominderung: Das Galaxy Management -Team (insbesondere der Chief Investment Officer Chris Ferraro) verfügt über eine tiefe Projektfinanzierung und Kapitalmarktkompetenz, um dieses Risiko zu mildern.Die starke Bilanz des Unternehmens (kürzlich durch eine Finanzierung von rund 500 Millionen US -Dollar) bietet einen wichtigen Finanzpuffer für unerwartete Kosten oder Verzögerungen.Phasenbasierte Entwicklungsstrategien reduzieren Risiken, indem Projekte in überschaubare Phasen zerlegt werden.

(3) Überwachungs- und Netzrisiken

Die zukünftige Erweiterung über die derzeit zugelassene Kapazität könnte die Prüfung oder Verzögerungen durch ERCOT von Texas ausgesetzt sein – die Agentur überwacht neue Anfragen mit großer Lastzugriffsanfragen.

Risikominderung: Die vorhandene 800 MW zugelassene Zugangskapazität von Galaxy ist ein enormer Risiko, das ihn vor den größten Engpässen schützt, mit denen neue Projekte konfrontiert sind.Der zugelassene Strom wurde garantiert.Darüber hinaus bietet die allgemein wirtschaftliche und anti-regulierende Haltung in Texas Regulatoren im Vergleich zu restriktiveren Gerichtsbarkeiten erhebliche Vorteile für zukünftiges Wachstum.

7. Schlussfolgerung

Kurz gesagt, Galaxy Digital ist eine unterbewertete Investitionsmöglichkeit.Der Markt bewertet GLXY immer noch durch eine enge Perspektive des Kryptowährungs -Proxy der Volatilität und erfasst seine grundlegende Transformation zu Top -KI -Infrastrukturanbietern nicht.

Der Kern des Investitionsarguments ist das Helios-Rechenzentrum, ein erstklassiges Vermögenswert, mit dem Risikoabsicherung durch ein mit dem Supercomputer Giant CoreWeave signiertes 15-jähriger dreijähriger dreijähriger Triple-Netto-Mietvertrag ermöglicht wird.Diese Zusammenarbeit gewährleistet nicht nur eine vorhersehbare Hochschuleinnahmequelle, sondern überprüft auch die Position von Galaxy als vertrauenswürdiger Partner, um seinen ehrgeizigen zukünftigen Expansionsplan zu verwirklichen.

Unsere Bewertungsanalyse zeigt, dass allein Helios -Vermögenswerte den aktuellen Aktienkurs bereits unterstützen.Das profitable traditionelle Geschäft mit digitalem Asset unterscheidet es weiterhin von anderen Konkurrenten der „KI-Transformation“ und hebt sich in einer Festungsbilanz, mehreren nicht assoziierten Einnahmequellen und einem hochfokussierten Managementteam hervor.Obwohl es Risiken im Zusammenhang mit Mieterkonzentration und Projektausführung gibt, haben Galaxy’s erfahrenes Management und einen robusten finanziellen Status eine wirksame Erleichterung geschaffen.Während das Unternehmen seine klare Roadmap ausführt und der Markt allmählich die Skalierung und Stabilität des Helios -Cashflows verdaut, erwarten wir, dass seine Aktien eine Neubewertung erleben.